摆在泡泡玛特创始人、CEO王宁桌面上的,是一份相比于2022年明显回暖的年度成绩单。抖音和出海,是王宁紧紧把握住的两个机遇窗口,这两个“新引擎”让泡泡玛特的2023年实现整体增长。

两个机遇窗口之外,37岁的王宁也发生了一些变化:他开始更聚焦于一些关键事务和命题,把其他事情放权给信任的部下或更专业的人士;他允许内部孵化出一些“不那么像泡泡玛特”的子组织,甚至允许这些子组织“搬离北京”;以及他希望团队和自己,重新思考并找到泡泡玛特的意义。

在2023年里,王宁对于一些泡泡玛特过去多年的“坏习惯”不再漠视。有三件事被王宁在公司内反复提及:效率、节奏感以及定制化运营。针对这些环节,王宁在2023年展现出了不同以往的一面:对于低效的部分更坚决地“砍掉”,要求相关团队更频繁地复盘,并一个数据一个数据地扣细节。

“他会跟直播团队一起坐下来复盘数据,然后探讨非常细小的点。”一位业务线一线员工告诉虎嗅。

王宁也希望管理层能够理解他的心意。

2023年,王宁王宁带着几乎整个泡泡玛特管理层去了迪士尼总部(上海)。他带着这些人看迪士尼成长历史中的照片、录像,并试图激发这些下属“对于伟大梦想的内心悸动。”

“他想让我们明白做事的意义,或者说找到一些打工之外的意义——在泡泡玛特不只是为了拿一份工资。”几位熟悉王宁、跟随王宁去了迪士尼总部的人士告诉虎嗅,王宁希望整个团队有一种激情,“像当年创业时那样,亢奋的状态。”

王宁一系列动作,从财报数据上看,带来了积极结果。

3月20日,泡泡玛特公布了2023年全年财报:全年收入同比增长36.5%至63亿元,经调整后净利润同比增长107.6%至11.9亿元,收入和净利润都创下了泡泡玛特历史新高。在注册会员方面,年内泡泡玛特新增845万人,同比增长32.1%至3435.4万人,这是疫情以来泡泡玛特增速最快的一年。

泡泡玛特两个新引擎的增速,都远远超过公司基本面增速。出海方面,港澳台及海外业务年度收入同比增长134.9%至10.66亿元,收入占比扩大至16.9%;泡泡玛特抖音渠道方面,抖音平台贡献的收入同比增长431.2%至2.83亿元,在线上总收入中占比扩大至16.6%。

受财报数据影响,3月20日港股收盘时,泡泡玛特股价上涨7.39%至24.7港元/股。

有熟悉王宁的公司外人士告诉虎嗅,2023年下半年,有其他新消费头部公司创始人见到王宁,和几年前相比王宁的关注焦点已经转移到海外市场、抖音新渠道以及更年轻的消费代际。

“相比于几年前他话更少了,更乐于倾听。我感觉他比以前更稳重了,王宁属于自学能力比较强的人,他会敏锐地发觉有价值的信息,不动声色暗中下功夫。往往几个月不见,他的认知和状态已经有了一个明显变化。”该人士向虎嗅透露。

另有接近泡泡玛特高层的外部人士透露,经历了疫情后较为困难的2022年后,泡泡玛特在2023年在内部外部都采取了一些有效手段:“在内部,优化了组织架构,通过信息化数字化体系,整体改善了效率;一些低效的部门和组织通过合并等手段,提高了人效;在外部,泡泡玛特把资源向海外市场和新渠道投入,在传统的线下点位扩张中更为谨慎。”该人士认为,泡泡玛特核心层的稳定性,是过去两年这家公司走出“低谷”的核心因素之一。

据悉,泡泡玛特的核心层在过去两年几乎没有发生明显变化。王宁、王宁的大学同学及王宁在北大MBA期间结识的同学群体,依然是这家公司运转的枢纽:他们之间有着较强的信任度,王宁会给每个“老同学”极大的自由空间,充分放权;每个“老同学”分管一摊,有清晰的分工。王宁几乎把日常运营、渠道拓展、供应链、海外业务等板块都“放权”给这些“老同学”,然后专心于IP、产品开发等被视为公司“灵魂”的环节,以及亲自下场抓一下公司的核心命题——比如节奏感和战略级业务的复盘。

虽然交出了一份不错的年报,摆在泡泡玛特和王宁面前的挑战。按照此前计划,“在海外再造一个泡泡玛特”是泡泡玛特的目标。但截至目前,海外市场贡献收入比尚不足五分之一。本土一些其他潮玩品牌也在2023年发力出海,围绕一些关键的海外城市市场,泡泡玛特或需更快速地完成渗透,以尽快抢占心智。以及,在中国市场,泡泡玛特依然需要解决新IP爆款单品、针对年轻代际用户拉新等关键挑战。

以及,王宁依然希望整个公司找到“更强烈的事业心和梦想悸动”。

有接近王宁的人告诉虎嗅,在2024年一月下旬,王宁和知名企业家冯仑见了一面,在听了冯仑对于人生、事业的一系列感慨后,王宁思考了自己创业的意义。“他用竞技体育,去比喻自己创业这件事。一方面,竞技体育意味着更高更快更强,你需要不断追求更高目标;另一方面,竞技体育也是残酷的,你必须放手一搏,人们往往只能记住第一名。”

抖音扶了泡泡一把

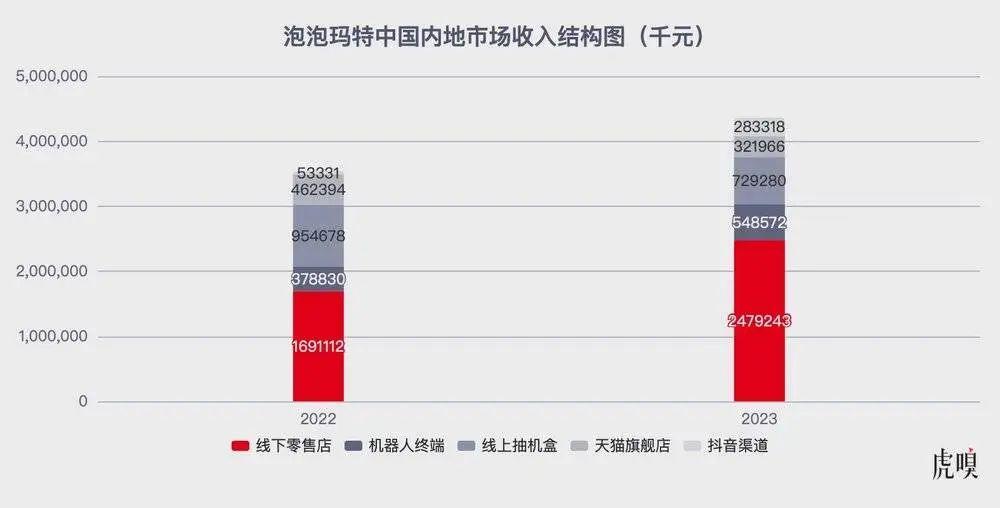

据泡泡玛特财报显示,2023年线下渠道是泡泡玛特的收入大头,线上渠道整体呈现同比下滑。考虑到2022年疫情因素尚未完全消失,2023年“线下涨,线上缩”的现象也是情理之中。

具体来看,2023年泡泡玛特线下渠道收入同比增长46.3%,至30.27亿元,线下渠道收入占总收入比为57.1%。

泡泡玛特在线下的触角,基本上分为线下零售店和机器人终端两种,前者多位于商超、城市地标等客流量高的地段;后者多位于地铁、公园、校园等点位。零售店是泡泡玛特线下收入的核心,占总线下收入比达到81.9%。

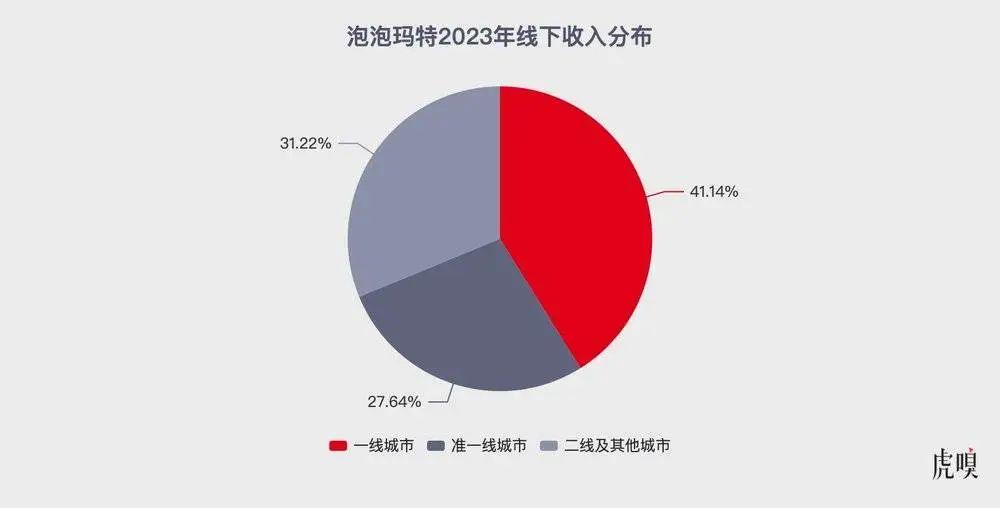

从2023年泡泡玛特线下收入增长情况看,更下沉的城市,正在贡献更多的消费活力。在泡泡玛特的语境中,一般把城市分为三类:四个一线城市(即北上广深);十五个新一线城市(比如成都、西安、长沙);二线及其他城市(即上述城市之外的城市)。

财报数据显示,零售门店收入增速中,二线及其他城市同比增长50.2%是泡泡玛特增速最快的区域,而新一线城市零售门店收入同比增幅为39.5%是三类里面最低的。

数据来源:泡泡玛特财报

从2023年泡泡玛特的布局来看,在不同城市内的线下拓展思路已经有明显的差异化:在北京等一线城市,泡泡玛特开始布局主题乐园、超级旗舰店等地标型点位;在新一线城市,除了一些结合当地文化特色的门店外,泡泡玛特加大了终端机器人在这些区域的覆盖,尤其是针对一些正在扩建地铁或航站楼的区域,这也是为何新一线城市的机器人终端收入同比增速超过46%,是三类城市中该渠道增速最快的;而在更下沉的城市,泡泡玛特在线下拓展上更为谨慎,着重渗透一些高心智的地标商圈。

和线下整体收入呈现增长不同,2023年泡泡玛特的线上收入呈现同比下降,从2022年的18.2亿元下降至2023年的17.1亿元,降幅达到6.5%。

值得注意的是,在线上收入同比下降的同时,泡泡玛特的“线上成本”在大幅增长。财报显示,其2023年佣金及电商平台服务费,同比增长104.2%。

泡泡玛特的线上渠道主要有三个:基于小程序的泡泡玛特抽盒机;泡泡玛特天猫旗舰店;泡泡玛特抖音平台。

在这三大平台里,小程序和天猫旗舰店都出现的“明显下滑”:年度收入分别同比下降23.6%和30.4%。唯一增长的是抖音平台,年度收入同比增长431%,线上收入占比从2022年的2.9%跃升至2023年的16.6%。

虎嗅获得的一些独家信息显示,泡泡玛特在抖音上之所以能够有400%以上的增长,除了平台大环境因素之外,和其内部策略有关。

从2021年开始,王宁和一些泡泡玛特一些核心高层,开始思考公司活力与创造性问题。当时高层发觉一些IP团队和渠道运营团队,比较“躺平”或“被驯化得过于保守”。有知情人士告诉虎嗅,当时一些入职前被高管层非常看好的人才,进入泡泡几个月后变得松散、懈怠、缺乏创意。于是,王宁开始思考策略,一个有效的动作是,他允许新的IP项目搬离公司总部甚至搬离北京——免受公司既有框架、氛围影响,更自由地发展。

针对渠道和运营侧,泡泡玛特内部也采取了相似的方式。泡泡玛特入局抖音是2021年四季度,相比于一些其他潮玩和新消费品牌,这个入局时间甚至相对稍晚。但和其他新消费品牌不同的是,泡泡玛特坚持了三件事:其一,是采用第一方团队而非供应商,并允许抖音直播团队采用当时公司既有绩效和管理机制以外的模式运作;其二,泡泡玛特并不聚焦于一个大号(即泡泡玛特大号),而是把资源投入到几十个产品和IP账号之中,针对每个产品的用户,形成更针对性的私域,然后通过私域的引导,让这些用户成为注册会员,并实现高复购。有一个数据可以作为参考,泡泡玛特2023年内注册会员贡献了92.1%的销售额。

另一个泡泡玛特的抖音策略,是通过管理和绩效手段,让这个团队形成更敏捷快速的反应能力。泡泡玛特几十个抖音直播间,在每天直播后会“当场复盘”,泡泡玛特考核抖音团队的维度在常规的场观、交易额数据外,会额外重视互动指数,即引导用户在直播间互动,最好是形成围绕某个产品或者设计热烈的讨论气氛。有内部人士告诉虎嗅,泡泡玛特会要求其抖音团队对于用户的互动即时反馈、迅速响应,这被视为权重较高的评估维度之一。

对于2024年,泡泡玛特目前释放出的策略是会继续加大在抖音等渠道的投入,而在线下北京等地主题乐园类项目将成为之后几年泡泡玛特的关键方向之一。一个潜在的机会来自于联动与协同,抖音给泡泡玛特带来的关键价值除了GMV之外,还有拉新,而一些新用户在购买了泡泡玛特产品后,往往乐于去线下体验门店,这两端本质上是可以实现共鸣的,但意味着营销策略、产品矩阵的拉齐同频。

与此同时,乐园类项目对于泡泡玛特而言是长期目标类项目,短期内这些项目难以快速实现收支平衡。如何把这些乐园类项目在线上制造出更多出圈话题,并因此带来更高的线下核销,是泡泡玛特在2024年的另一个关键考题。

海外线下带来的增量

2024年1月底,在泡泡玛特年会上,公司特意请来了新加坡组合BY2进行演出。这背后的其实有个隐喻:东南亚市场,已经成为泡泡玛特增速最快的市场之一,泡泡玛特的海外合作伙伴中东南亚合作方占比最高。

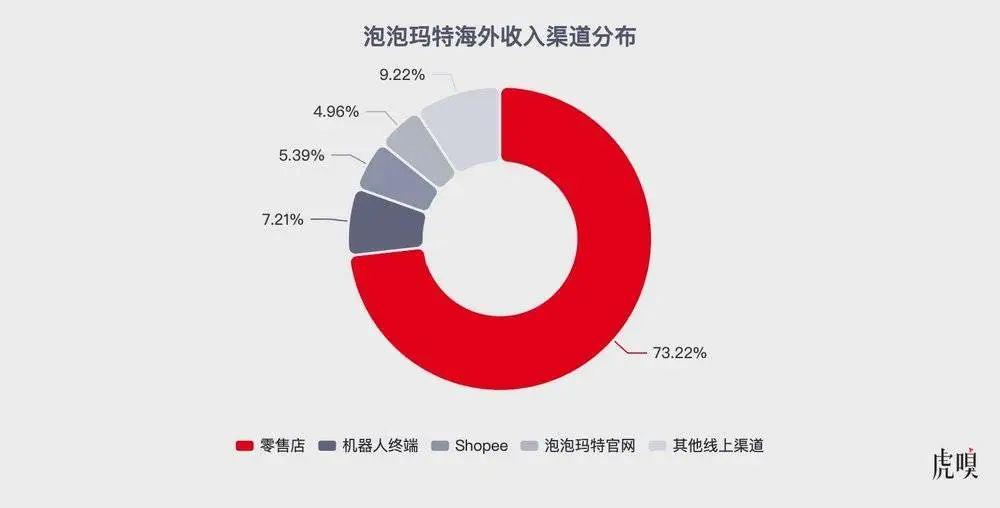

泡泡玛特在海外也分为线上和线下两类渠道。其线上主要有两大渠道:其一,是基于Shopee的电商渠道,其二是泡泡玛特官网(DTC)。来自BUMO的数据显示,Shopee目前是东南亚份额最高的电商平台,通过Shopee泡泡玛特迅速在东南亚市场进行线上渗透。而基于官网,泡泡玛特以DTC模式重点渗透北美和欧洲用户。

这两个渠道的增长都是可观的,2023年泡泡玛特Shopee渠道收入同比增长70.3%,泡泡玛特官网收入同比增长45.9%。泡泡玛特在海外线上渠道的打法之一,是推出结合当地文化、节日的限定类产品,然后通过ins等平台种草,最终通过电商等渠道完成交付。

和国内情况类似,在海外市场,线下渠道其实是泡泡玛特的大头。从收入占比看,2023年线上收入占泡泡玛特海外收入总比为14.5%。

在海外线下渠道部分,泡泡玛特也是有门店和机器人终端两种,但除了直营之外,泡泡玛特在海外还有合营门店、合营机器人终端以及加盟机器人终端等模式。尤其在一些极具当地地域特色的城市市场,泡泡玛特会选择与有更多本地资源的合作方一起完成市场渗透。

海外线下渠道,其实是泡泡玛特增长的“核武器”:海外市场零售店和机器人终端2023年的收入同比增速分别为330%、277.3%。从数据看,泡泡玛特2023年在海外市场的线下渗透是成功的。其实泡泡玛特把很多国内行之有效的线下玩法,带到了国外,比如在韩国等市场,会通过线下社团或者兴趣小区强化对粉丝的吸引力;也会组织一些定期的线下主题活动,吸引当地用户。

数据来源:泡泡玛特财报

但泡泡玛特在海外的线下触角,还是过少:财报数据显示,截止2023年12月底,其海外零售门店总数为70个,海外机器人终端为99个。也就是说,目前在海外市场泡泡玛特的线下触角只有不到200个,相比于乐高和迪士尼等“巨人”,这个数量过少,难以迅速形成规模化心智。

泡泡玛特的解决办法之一是把潮玩展带到海外,2023年泡泡玛特第一次在海外(新加坡)举办了潮玩展,2024年这一动作有望延续。

尚需回答的考题

基于2023年的成绩,泡泡玛特2024年开年的局面并不差,但它需要面对并解决的挑战依然存在。

协同,是眼下泡泡玛特内部需要解决的关键:无论在线上渠道还是海外扩张上,泡泡玛特都需要多部门联合作战,但这一点从2023年的情况看,尚有可以提高的空间。

“一聊跨部门协同,就有负能量声音。”有相关人士这样吐槽。

泡泡玛特的产品,一般有一个前置的设计与筹划周期,理想状态下,相应的渠道策略、运营策略、推广资源以及后续规划,都应该同频同步匹配,并可以实现动态同步调整。但眼下的泡泡玛特,尚未完全学会这种“大兵团作战”的技巧。

2023年,王宁其实已经在动手解决这一问题。

在内部,王宁多次以“种树”、“树枝树杈”来打比喻,一方面表达对于部门协同、公司一体的态度;另一方面表达对于“裁枝叶”的态度。

随着泡泡玛特发力抖音渠道、海外市场,泡泡玛特的业务线和组织体系也在2023年变得更大,这意味着王宁和其管理层正在面临一个“更巨大”的泡泡玛特。

以及,泡泡玛特需要把目光投向新IP以及新的爆款。目前,泡泡玛特销量最高的三大IP依然是SKULLPANDA、MOLLY、DIMOO,这三个IP贡献了泡泡玛特44.2%的收入,相比于2022年收入占比有所下降,但依然接近“半壁江山”。

新的变化,在泡泡玛特内部已经悄然开始。据相关人士透露,围绕跨部门协同,泡泡玛特已经开始推动新的变革;而针对新IP,2024年泡泡玛特也将拿出一些新的扶持策略和运营手段。

王宁其实对于这些挑战并不漠视,他经常在公司内提及“做减法”。

在今年1月,王宁对泡泡玛特全体员工说:“每一年我们都在反复强调减法的重要性,每一年我们好像都在茂盛的增长,但是好像都是有很多焦虑,然后感觉上每个部门都有这样那样的问题。我们其实就像一棵树一样,一棵树意味着什么?意味着它永远不是一个一劳永逸的事情。”

注:文/苗正卿,文章来源:三亿世代,本文为作者独立观点,不代表亿邦动力立场。

文章来源:三亿世代