【亿邦原创】9月7日,北京第四范式智能技术股份有限公司(简称“第四范式”)披露了通过港交所聆讯后的资料集,拟主板挂牌上市,中金公司担任独家保荐人。

这是第四范式第四次向港股提交招股书,此前在2021年8月、2022年2月和2022年9月,第四范式分别向港交所主板提交招股书,但均未在六个月内通过审核。

2023年3月,第四范式推出了SageGPT(即“式说1.0”),这是一个专为业务场景设计的企业级生成式人工智能产品,具有多模态互动能力和企业级人工智能工具特性。

2023年4月24日,第四范式第四次向港交所主板提交上市申请书。

2023年4月26日,第四范式推出了“式说3.0”,并提出了以生成式AI重构B端软件的“AIGS(AI Generated Software)战略”。

2023年9月,第四范式通过港交所聆讯,这意味着第四范式或将成为近两年来第一家登陆港交所的人工智能明星独角兽企业。在完成D2轮、即IPO前最后一轮融资时,第四范式的估值约为30亿美元。

第四范式成立于2014年,处于决策式AI这一细分赛道,主要产品是一套完整的端到端人工智能解决方案——先知平台,可帮助企业实现快速、规模化部署,现已在金融、零售、制造、能源与电力、电信、运输、科技、教育、媒体、医疗保健等场景落地。

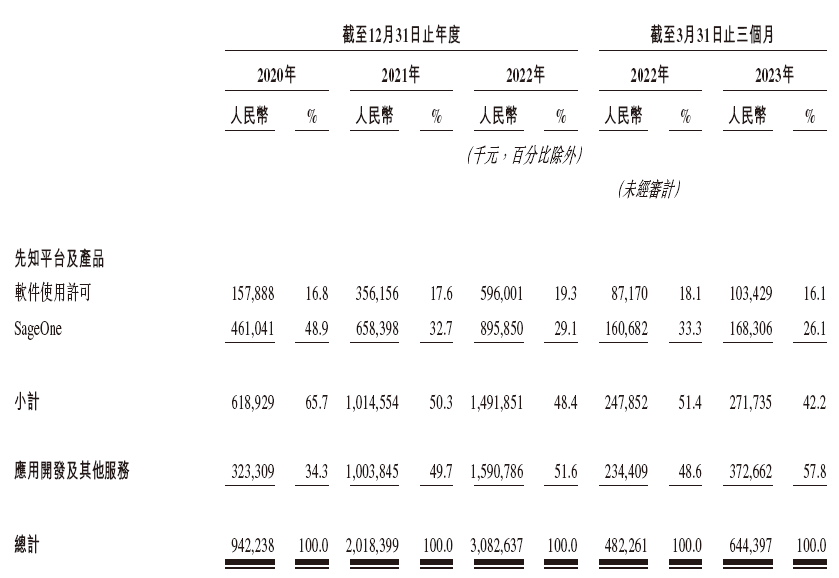

第四范式主要收入有二:

第一,先知平台及产品,即提供企业级人工智能解决方案并自销售先知平台及产品产生收入;

第二,应用开发及其他服务产生收入,即根据客户需求利用先知平台提供应用开发服务。

招股书显示,2020年至2022年,第四范式的收入分别为9.42亿元、20.18亿元和30.83亿元(人民币,下同),2022年收入较2021年同比大幅增长52.7%,主要来源于用户数量尤其标杆用户数量的快速增加。

2020年至2022年,第四范式服务的总客户数分别为156名、245名和409名。其中,标杆客户数(财富世界500强企业或者上市公司)分别为47家、75家和104家;每名标杆客户的平均收入分别约为1230万元、1370万元和1790万元。

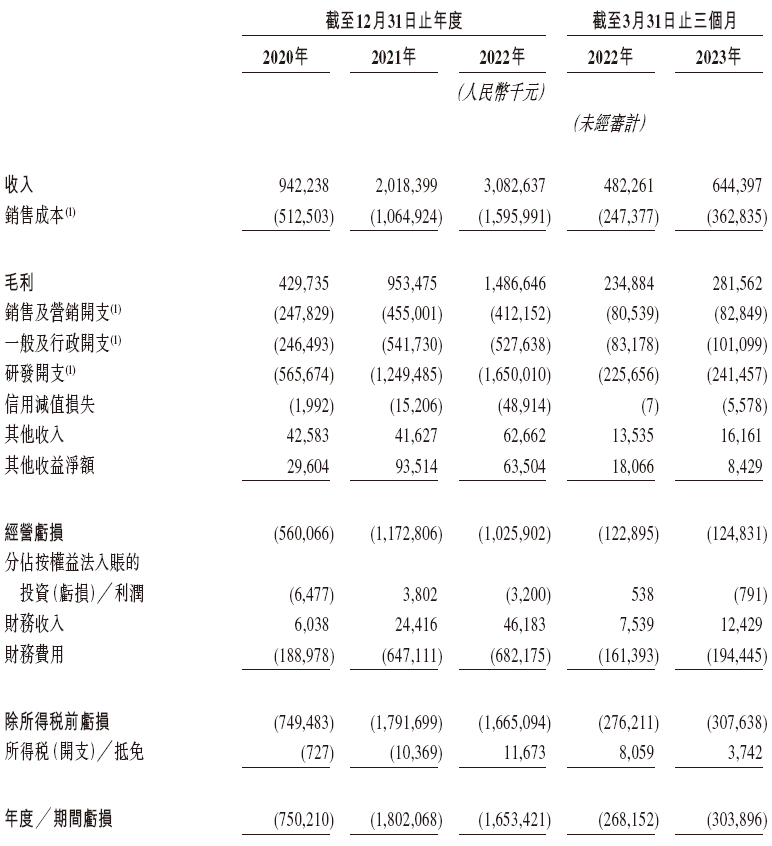

尽管收入增长,但第四范式尚处于亏损状态,2020年至2022年经调整亏损净额分别为3.90亿元、5.59亿元以及5.04亿元。

第四范式亏损在进一步收窄——2022年,第四范式的经调整净亏损率为16.4%,远低于2021年的27.7%以及2020年的41.4%。

2020年至2022年,毛利率平稳增长,分别为45.6%、47.2%及48.2%。研发开支持续增长,2020年至2022年分别为5.66亿元、12.50亿元及16.50亿元;截至2022年12月31日,研发人员有1,420名,占全体雇员74%。

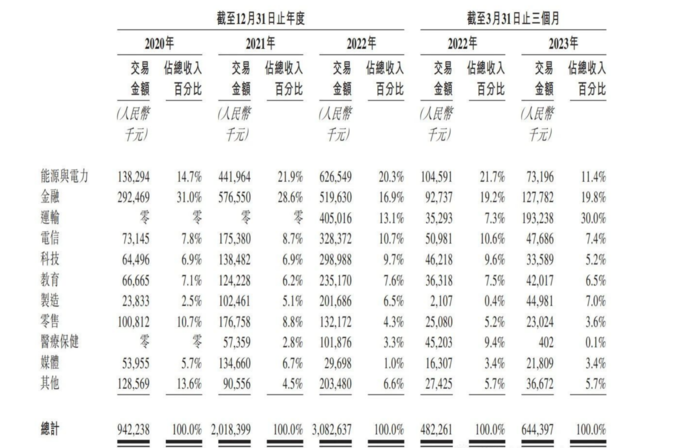

从行业来看,第四范式2022年最大收入来源来自能源与电力板块,收入为6.27亿,占营收比例为20.3%;来自金融板块的收入为5.2亿元,占营收比例为16.9%;

第四范式2022年来自运输板块的收入为4.05亿元,占营收比例为13.1%,2022年以前,第四范式这一方面收入为0;来自电信板块收入为3.28亿元,占营收比例为10.7%;来自科技板块收入为3亿,占营收的比例为9.7%;来自制造板块的收入为2亿元,占营收的比例为6.5%。

第四范式2023年第一季度最大收入来源为运输,占营收的比例为30%;来自金融版本的收入来源为1.3亿元,占比为19.8%,来自能源与电力板块的收入为7320万元,占比降至11.4%。

此前,第四范式被美国商务部列入实体清单,根据招股书及此前第四范式的官方回应,被列入实体列表不会对集团业务或运营构成重大影响,第四范式的重大投资者、客户或供货商均没有因此而撤回投资或停止业务往来。

招股书显示,IPO募集所得资金净额将主要用于加强基础研究、技术能力和解决方案开发;扩展产品、建立品牌并进入新的行业领域;寻求战略投资和收购机会,从而实施长期增长战略,以开发解决方案并扩展和渗透所涵盖的垂直行业;以及用作一般企业用途。

文章来源:亿邦动力