易达云2024年财报显示其营收同比增长39.8%至16.90亿元,核心业务尾程履约服务收入大增54.8%,同时通过仓储扩容20万平米、拓展东南亚市场(特别是印尼)及深化与主流电商平台合作,推动业务多元化发展,尽管部分业务调整导致净利润波动,但经调整后净利润仍增长23.9%。

**核心内容总结:**

易达云科技2024年财报显示,公司全年营收达16.90亿元,同比增长39.8%,调整后净利润增长23.9%。核心增长动力来自尾程履约服务(收入14.70亿元,同比增54.8%),但头程货运收入因空运小包业务终止下降15.3%。北美市场贡献86.6%营收,东南亚布局启动,计划通过收购进军印尼电商物流市场。仓储网络持续扩张,新增11个海外仓(总面积20万平米),覆盖全球40多个城市。核心客户数量增长55%,并深化与TEMU、速卖通、TikTok Shop等平台合作。数字化服务实现商业化突破,SaaS系统重构完成并新增9家用户。公司战略聚焦跨境电商全链路服务,持续强化海外仓及技术能力,为品牌商提供全球化物流解决方案。

**核心内容总结:**

易达云2024年财报显示,公司营收同比增长39.8%至16.90亿元,调整后净利润增长23.9%至1.14亿元。北美市场贡献86.6%营收,核心客户数量与销售额均大幅提升。业务亮点包括:

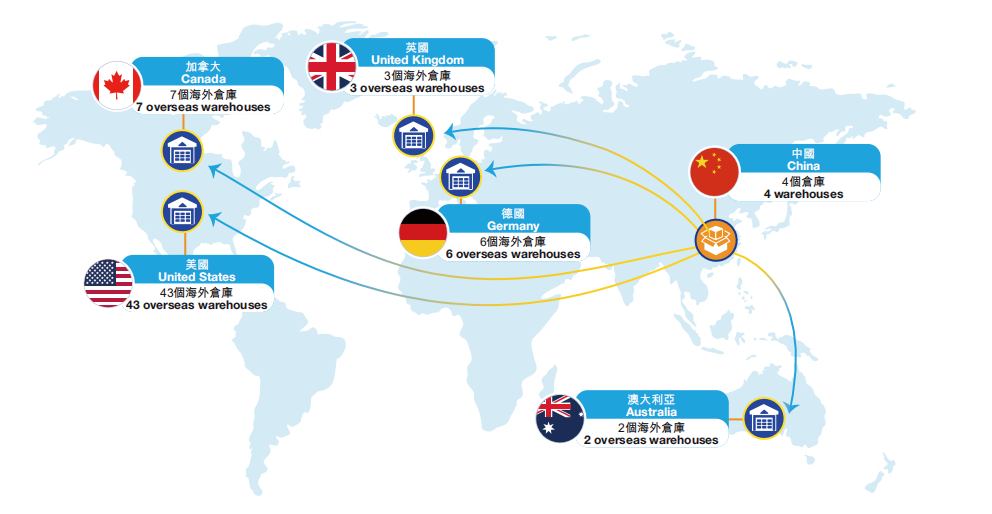

1. **仓储网络扩张**:新增20万平米海外仓,覆盖40多个城市,并计划进军印尼市场,收购当地物流企业布局东南亚。

2. **业务结构调整**:尾程服务收入增长54.8%,但头程货运因终止空运小包业务下降15.3%。

3. **数字化与平台合作**:SaaS系统商业化落地,新增9家用户;与TEMU、速卖通、TikTok Shop达成战略合作,成为官方认证仓库。

4. **成本压力**:物流、仓储及人工成本显著上升,销售成本同比增42.2%。

卖家可关注其仓储扩容、新兴市场布局及电商平台合作带来的物流便利,同时留意成本变化对服务的影响。

【核心摘要】易达云科技2024年财报显示,公司营收同比增长39.8%至16.90亿元,调整后净利润增长23.9%至1.14亿元。核心增长动力源于尾程履约服务收入激增54.8%,而头程货运业务因终止空运小包直邮业务下降15.3%。公司加速全球仓储布局,新增20万平方米海外仓至61个,并计划通过收购印尼物流企业进军东南亚市场。战略合作方面,成功接入TEMU、速卖通、TikTok Shop等头部电商平台,核心客户数量增长55%至90家,数字化服务实现商业化突破。尽管物流及人工成本增幅显著,北美市场仍贡献86.6%营收,新兴市场拓展与全链路服务能力升级成为未来发展重点。

**核心内容摘要:**

易达云科技(02505.HK)2024年财报显示,公司营收同比增长39.8%至16.90亿元,毛利增长27.3%至2.51亿元,但净利润同比下降32.2%,经调整后净利回升至1.14亿元(同比+23.9%)。核心增长来自尾程履约服务收入(14.70亿元,+54.8%),而头程国际货运因空运小包业务终止收入下滑15.3%。成本方面,物流、仓储及人工成本显著攀升,推动销售成本增长42.2%。

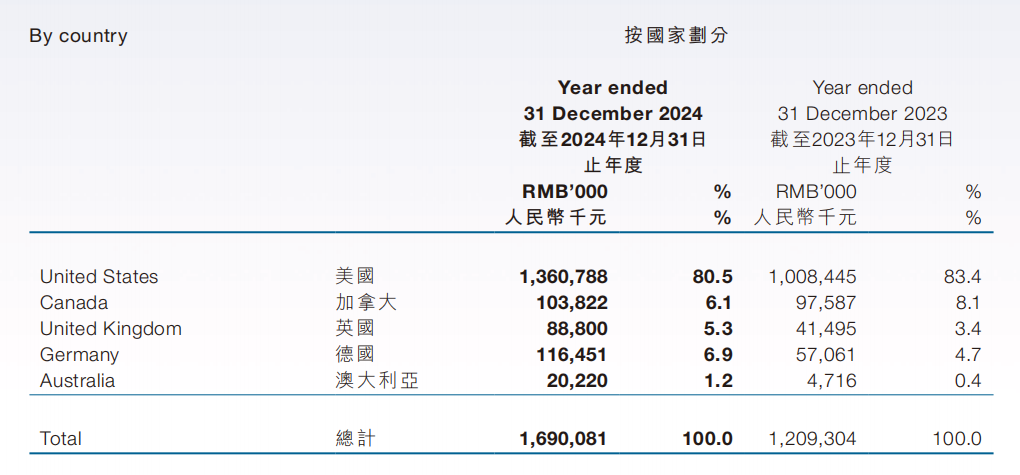

业务拓展上,易达云加速全球化布局:北美市场贡献86.6%营收,同时计划通过收购印尼物流企业进军东南亚市场。仓储网络新增11个海外仓,总面积扩容20万平米,覆盖40多个城市。客户与平台合作亦有突破,核心客户数量增长55%,并与TEMU、速卖通、TikTok Shop等电商平台达成战略合作。此外,其SaaS系统完成重构并实现商业化,数字化服务收入初显成效。

作为中国首家海外仓上市企业,易达云持续强化跨境电商全链路服务能力,2024年战略重心聚焦仓储扩容、区域扩张及数字化升级。

【核心摘要】易达云2024年财报显示,公司营收同比增长39.8%至16.90亿元,调整后净利润增长23.9%至1.14亿元。尽管头程货运收入下滑15.3%,但尾程履约服务收入大增54.8%成为核心驱动力。北美市场贡献86.6%营收,同时公司加速布局东南亚市场,拟通过收购印尼物流资产进军当地电商物流赛道。仓储网络新增20万平方米,覆盖全球40+城市,并深化与TEMU、速卖通、TikTok Shop等平台的战略合作,完成系统对接成为官方认证仓。数字化服务SaaS系统实现商业化突破,核心客户数量激增55%至90家,凸显其跨境电商端到端服务能力的强化。

**核心内容概览:**

易达云科技(股票代码:02505.HK)2024年财报显示,公司实现营业收入16.90亿元,同比增长39.8%,但净利润受成本上升等因素影响同比下降32.2%,经调整后净利润仍保持23.9%的增长。核心业务中,**尾程履约服务收入同比激增54.8%至14.70亿元**,成为增长主要驱动力;而头程国际货运服务收入因空运小包直邮业务终止同比下降15.3%。公司成本结构显著变化,物流、仓储及人工成本分别增长33.8%、72.4%和59.6%,整体销售成本攀升至14.39亿元。

**战略布局方面**,易达云在北美市场(营收占比86.6%)持续领先的同时,加速全球扩张:新增11个海外仓(总面积扩容20万平方米),覆盖全球40多个城市;并计划通过收购印尼物流企业进军东南亚电商市场。**客户与数字化服务**表现亮眼,核心客户数量增长55%至90家,SaaS系统商业化首年创收超百万元。此外,公司深化与TEMU、速卖通及TikTok Shop等电商平台的战略合作,成为其官方认证海外仓,进一步巩固行业地位。作为中国首家海外仓上市科技企业,易达云正通过仓储网络拓展、技术升级及区域渗透,强化跨境电商供应链服务能力。

返回默认