数字经济时代,机器人产业应用场景丰富、市场空间巨大、发展前景广阔。数据显示,中国机器人行业市场规模2027年有望接近6000亿元,2021-2027年复合增长为28.7%,中国机器人行业迎来黄金发展期。在供给侧和需求侧的双重推动下,中国机器人市场发展前景广阔。在多元化企业布局的影响下,机器人的产业化应用得到有效促进,将会在不同场景下加速落地,机器人的各细分赛道发展迅速。在场景化需求的牵引下,服务型机器人市场规模不断扩大,艾媒咨询数据显示,2023年中国服务型机器人市场规模将达959.2亿元,市场份额将有望超越工业机器人;2025年市场规模将达到1850.1亿元,中国服务机器人赛道成长空间巨大。目前社会上对于机器人协助人力劳动普遍持开放态度,随着机器人应用不断深化,特殊领域的机器人应用研发也在持续推进,“人机协同”将成为未来社会各行业的重要工作模式。

核心观点

行业规模:2027年中国机器人行业市场规模将达5949.1亿元,同比增长32.8%

iiMedia Research(艾媒咨询)数据显示,2022年机器人行业市场规模将达1712.4亿元,同比增长31.0%。2027年市场规模有望接近6000亿元。艾媒咨询分析师认为,在供给侧和需求侧的双重推动下,中国机器人市场发展前景广阔。机器人赛道的火热也吸引了不同领域的玩家入局,在多元化企业布局的影响下,机器人的产业化应用得到有效促进,将会在不同场景下加速落地。

赛道发展:服务机器人市场需求场景广泛,市场规模有望超越工业机器人市场

机器人的各细分赛道发展迅速。在中国机器人行业中,工业机器人的先发优势明显,占据主要的市场地位,但随着服务机器人的应用场景不断拓展,其应用和投资价值逐渐凸显。数据显示,2023年中国服务机器人市场规模预计达到959.2亿元,市场份额将有望超越工业机器人。其中商用服务机器人领域在投资热度和技术发展方面与家用服务机器人相比呈现出一定的优势,发展空间较大。

行业趋势:各领域推进机器人应用落地加速,“人机协同”将成未来重要工作模式

随着社会人口老龄化趋势加快,国内出现了包括就业人口下降、劳动力成本上升等现象。艾媒咨询分析师认为,自疫情发生后,社会上对于机器人协助人力劳动普遍持开放态度,随着机器人应用不断深化,各个领域的机器人应用研发也在持续推进,“人机协同”将成为未来社会各行业的重要工作模式。

以下为报告内容节选:

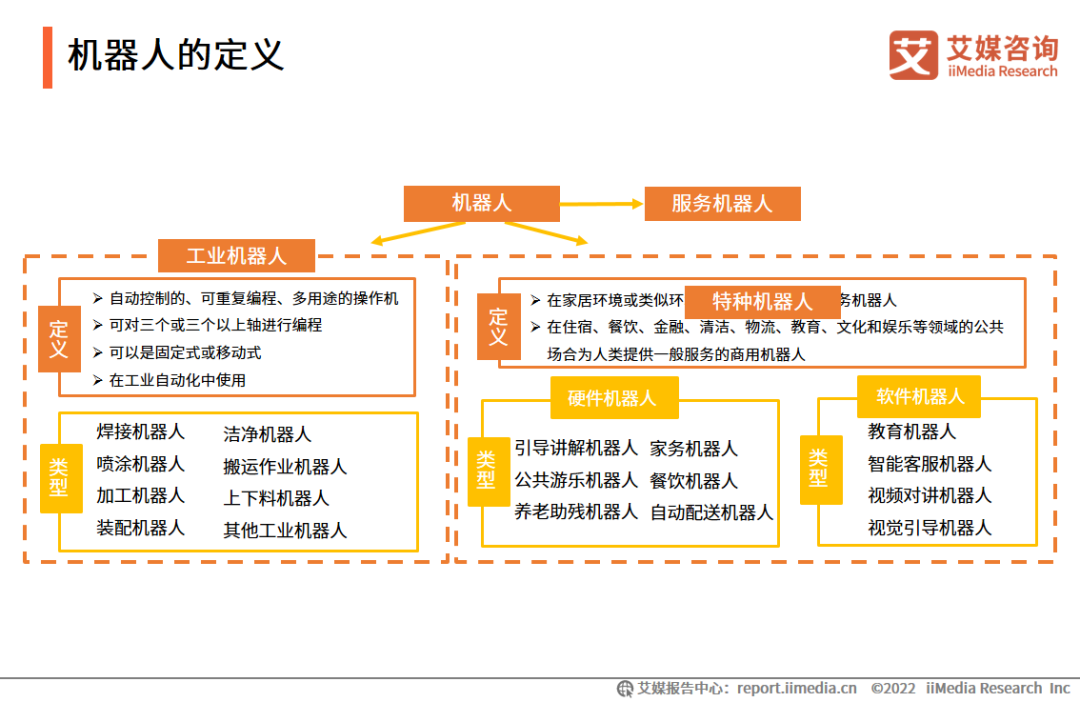

机器人的定义

根据国际标准化组织ISO标准,机器人是具有一定程度的自主能力,可在其环境内运动以执行预定任务的执行机构。随着机器人产业化发展,Robotics(机器人学)应运而生,Robotics是与机器人设计、制造和应用相关的科学。在中国,机器人学科的形成大约在20世纪80年代,随着工业自动化和计算机技术的发展,中国机器人进入大量生产和实际应用阶段,China’s Robotics概念逐渐兴起。基于庞大的人口背景,China’s Robotics具有产品类型丰富、应用场景广泛等特征,在各个领域都拥有庞大的市场需求。

产业供给:软硬件技术为机器人发展提供坚实基础

随着互联网、计算机技术不断发展,机器人从机械自动化来到了人工智能化,未来将融合5G、云计算等向自主服务型发展。针对减速器、伺服控制器、传感器等核心零部件技术,中国机器人行业正在攻克技术,推动机器人国产化,促进更多机器人应用场景落地。

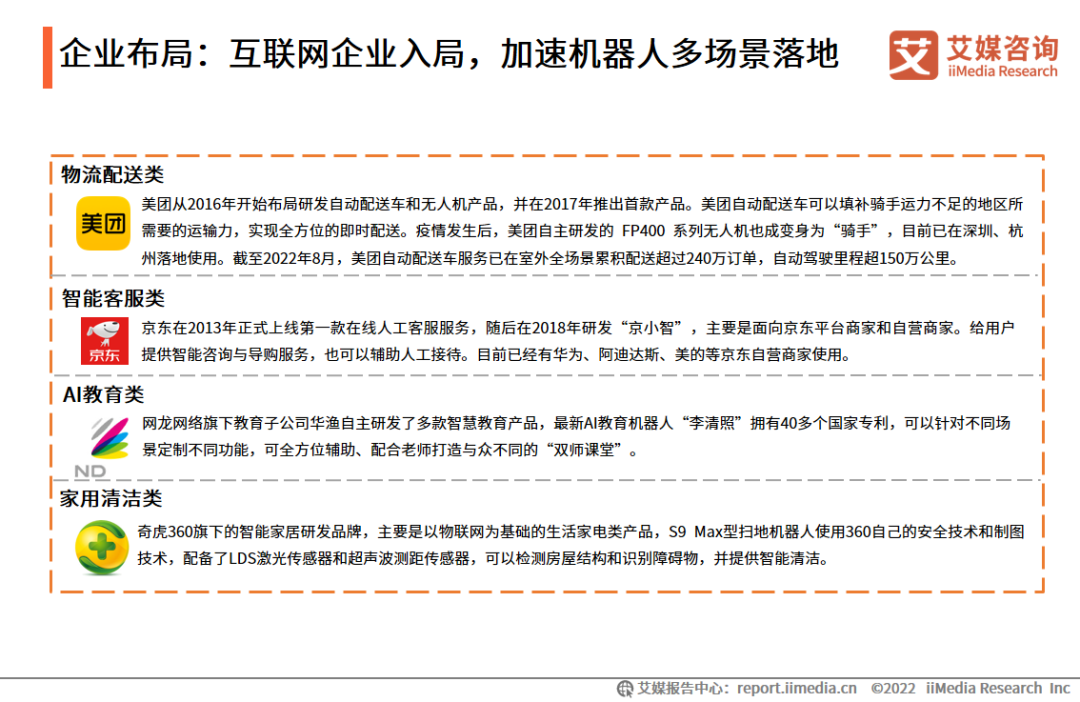

企业布局:互联网企业入局,加速机器人多场景落地

在国家对经济高质量发展和高科技发展的指引下,互联网平台觉察到市场多方对机器人广泛应用的强烈需求,通过建立自主研发技术线,推出不同功能的机器人产品。艾媒咨询分析师认为,以互联网为代表的多元化企业格局会促进机器人在不同应用场景的落地,加快产业建设推进。

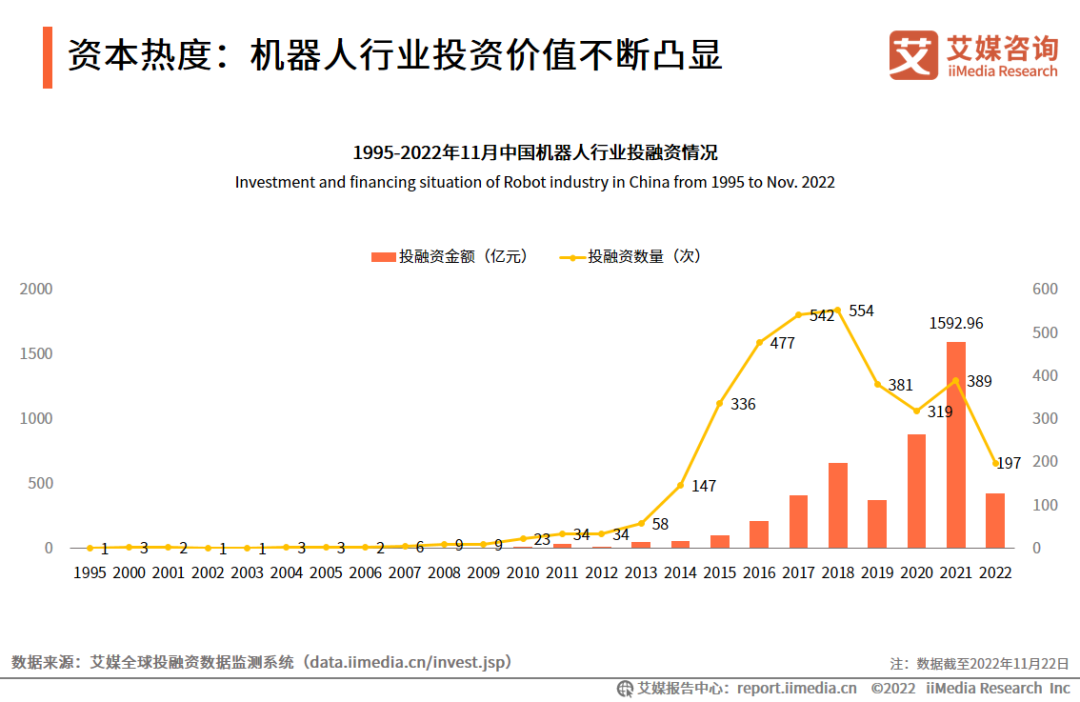

资本热度:机器人行业投资价值不断凸显

数据显示,2015年后中国机器人行业的资本活跃度明显提高,2021年机器人行业投融资金额超过千亿元,达到了新高水平。从投融资轮次看,C轮以前的融资事件占比近七成。艾媒咨询分析师认为,中国机器人行业的资本活跃度正不断上升,对于技术密集型产业,资本的进入将帮助企业获得更有力的研发支持。随着机器人应用场景被不断开发,各场景下的投资价值逐步凸显,资本活跃度有望进一步提升。

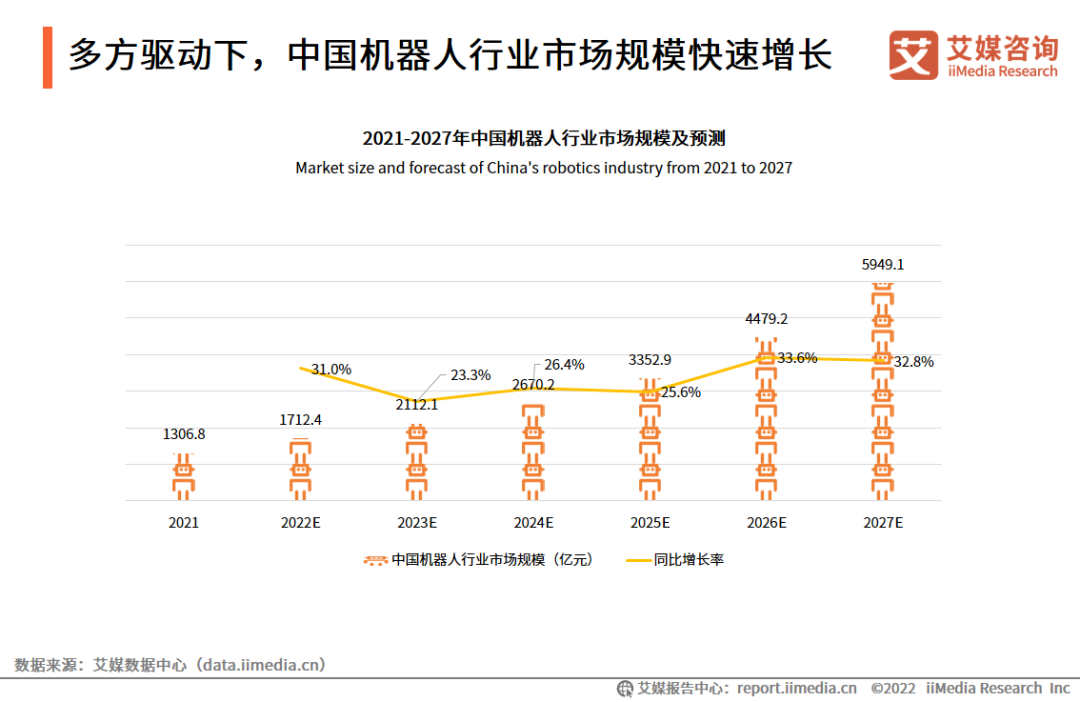

多方驱动下,中国机器人行业市场规模快速增长

iiMedia Research(艾媒咨询)数据显示,2021年中国机器人行业市场规模为1306.8亿元,预计2022年行业市场规模将达1712.4亿元,同比增长31.0%。2027年中国机器人行业市场规模有望接近6000亿元。艾媒咨询分析师认为,在国家“数字经济”“专精特新”相关政策大力推动下,机器人相关技术不断突破,应用领域也在不断拓宽,在供给侧和需求侧的双重推动下,机器人市场规模在未来几年将保持较高的增长态势。

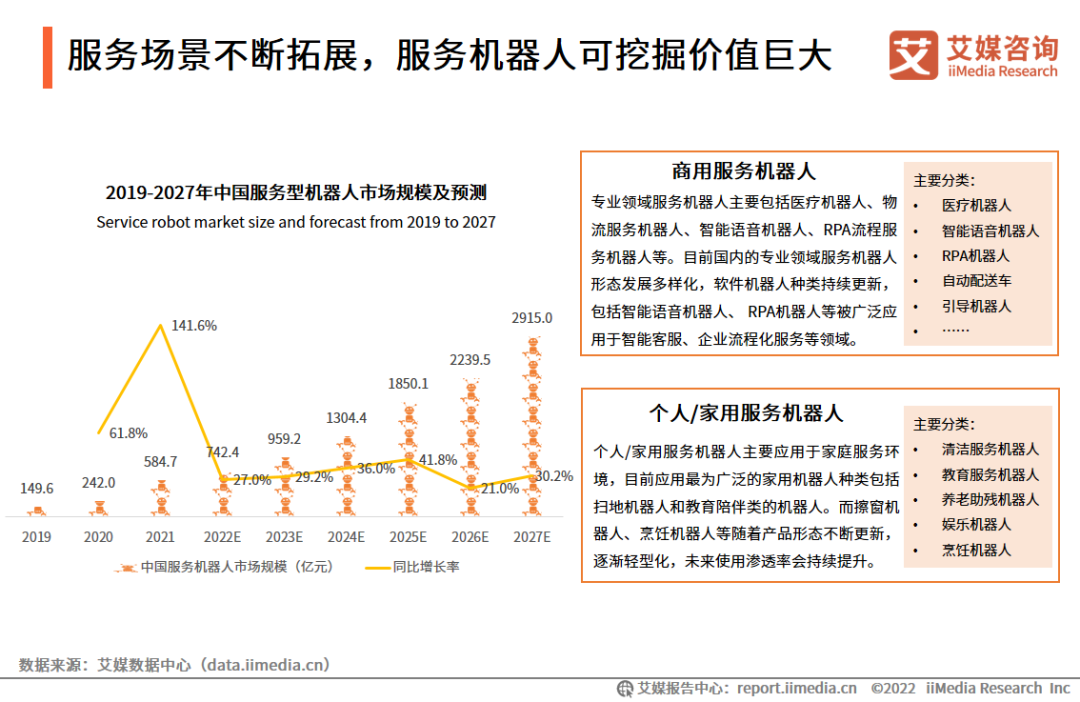

服务场景不断拓展,服务机器人可挖掘价值巨大

近年来全球服务机器人市场规模保持高速增长,iiMedia Research(艾媒咨询)数据显示,2023年中国服务机器人市场规模将达959.2亿元。艾媒咨询分析师认为,在技术引领和社会需求驱动下,服务机器人的应用场景不断拓宽。目前,家用机器人由于场景有一定局限性,行业发展已经从场景开拓转向垂直功能挖掘;商用机器人由于可应用领域广,不同领域的需求都具有差异性,可挖掘潜力巨大。

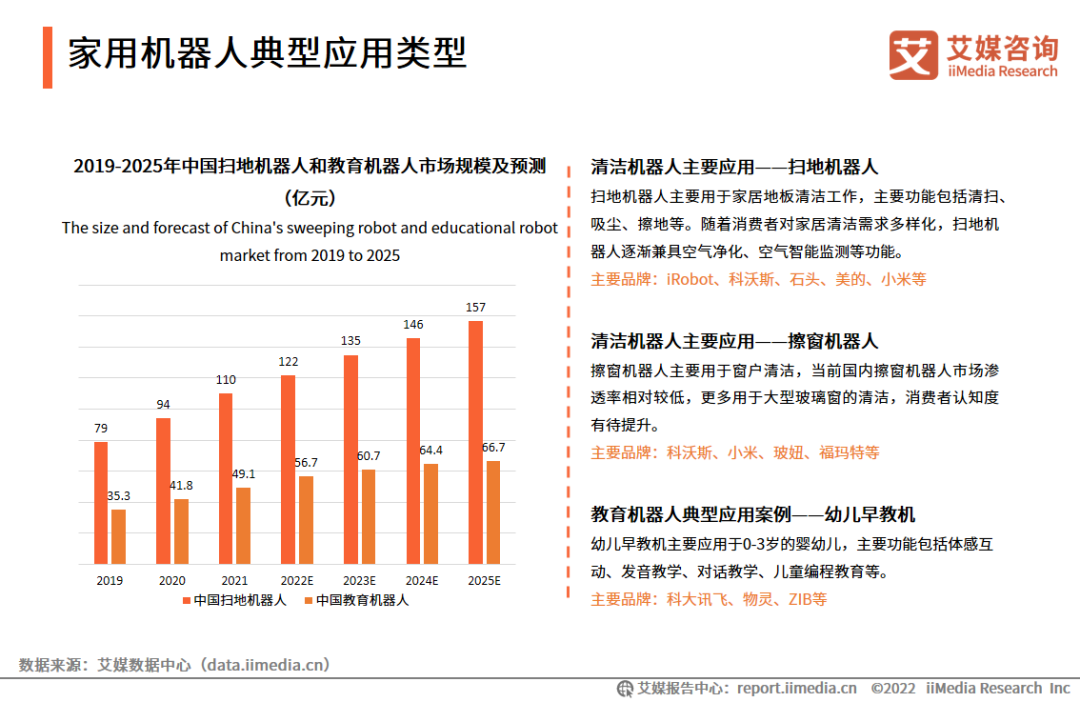

家用机器人典型应用类型

清洁机器人是目前家用机器人中普及度最高的品类,包括扫地机器人、擦窗机器人和空气监测机器人等,未来多功能组合的清洁机器人将会成为该领域的重要发展方向。教育机器人目前主要应用于早期教育或特殊教育领域,帮助婴幼儿在对话、体感活动等方面进行学习,并逐步拓展至智力开发、编程等课程。

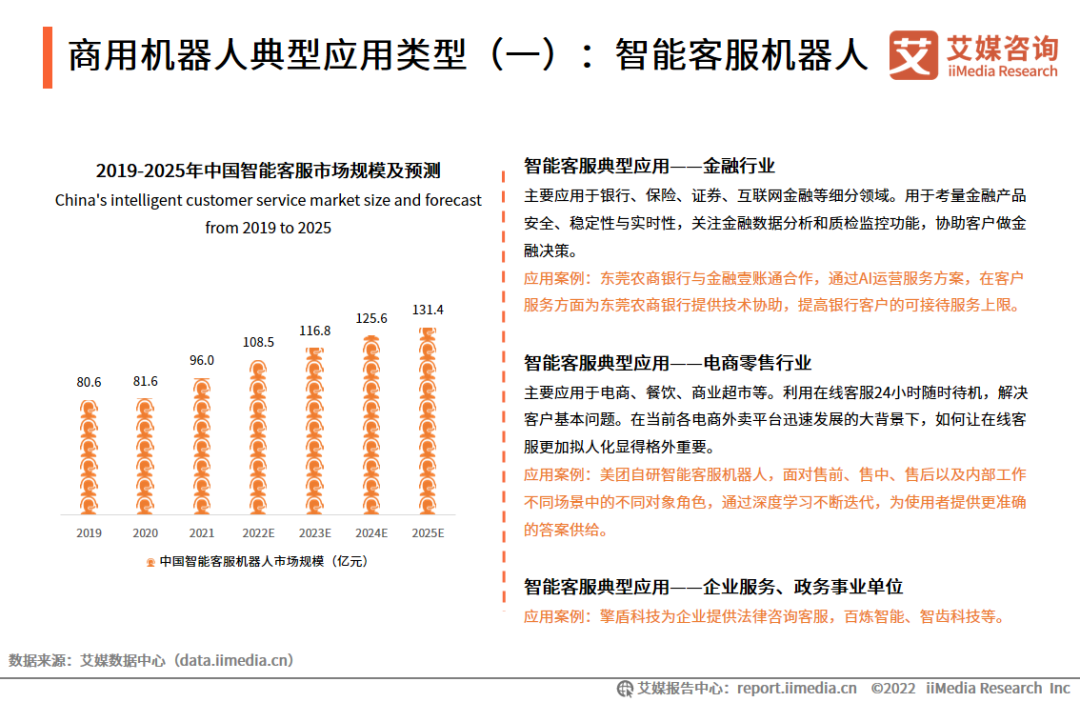

商用机器人典型应用类型(一):智能客服机器人

智能客服是一项面向各行业应用的系统,主要基于自然语言处理、大规模机器学习、深度学习技术,使用海量数据建立对话模型,结合多轮对话与实时反馈自主学习,精准识别用户意图,实现语义解析和多形式的对话。

商用机器人典型应用类型(二):室内AMR机器人

随着5G和互联网技术的发展,AMR(Autonomous Mobile Robot)自主移动机器人发展迅速。AMR机器人包括室内配送和室外配送两种类型。室内配送机器人主要应用于酒店、餐厅传送物资的工作场景,以及在疫情期间需求大增的智能消毒工作,能够在室内环境完成配送、清洁杀毒、迎宾服务等多项服务。

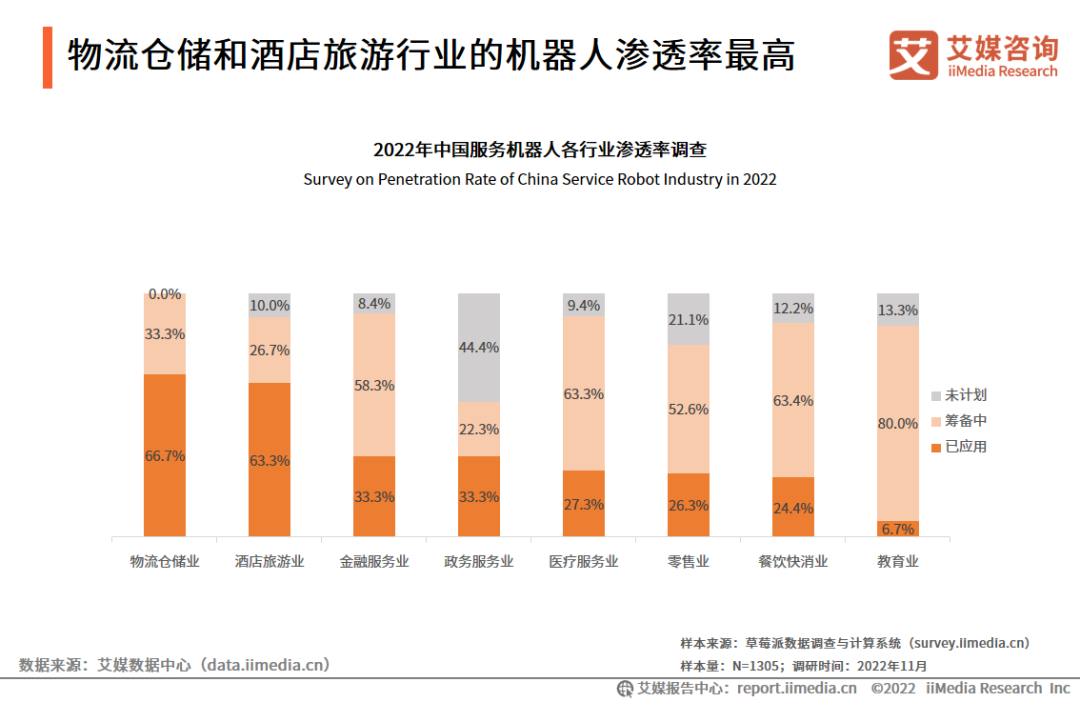

物流仓储和酒店旅游行业的机器人渗透率最高

数据显示,物流仓储业和酒店旅游业是目前服务业中机器人渗透率最高的行业,在受访企业用户中应用比例均超过六成。在主要行业的机器人使用情况中,金融业、医疗业、教育业、餐饮业都在大力筹备应用服务机器人。政务服务行业在已使用和筹备使用机器人的占比较低,与其政务相关工作内容具有复杂性、高灵活性以及较高的保密安全性要求有关。

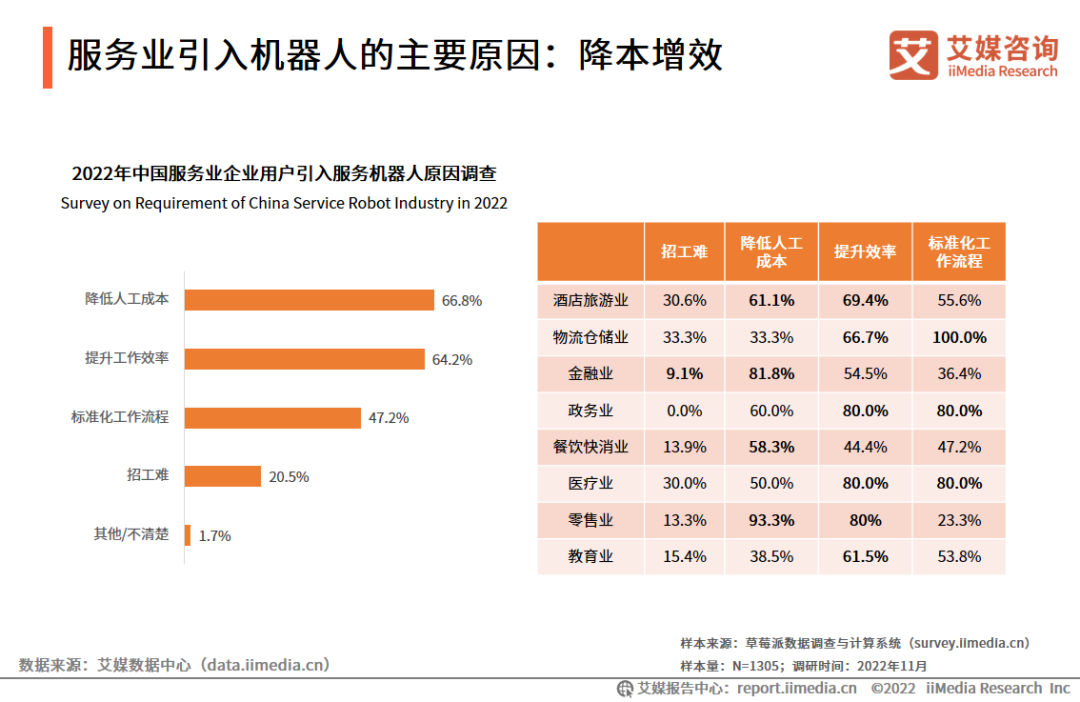

服务业引入机器人的主要原因:降本增效

数据显示,各行业应用机器人的主要原因是希望通过机器人来完成重复性劳动,降低人工成本,以及提升工作服务效率。酒店旅游业、零售业对降低人工成本和提升效率的诉求最明显;物流仓储业、政务业和医疗业均对提升效率和标准化工作流程的需求最大;而金融业和餐饮快消业主要是为了降低人工成本,教育业则主要为了提升效率。

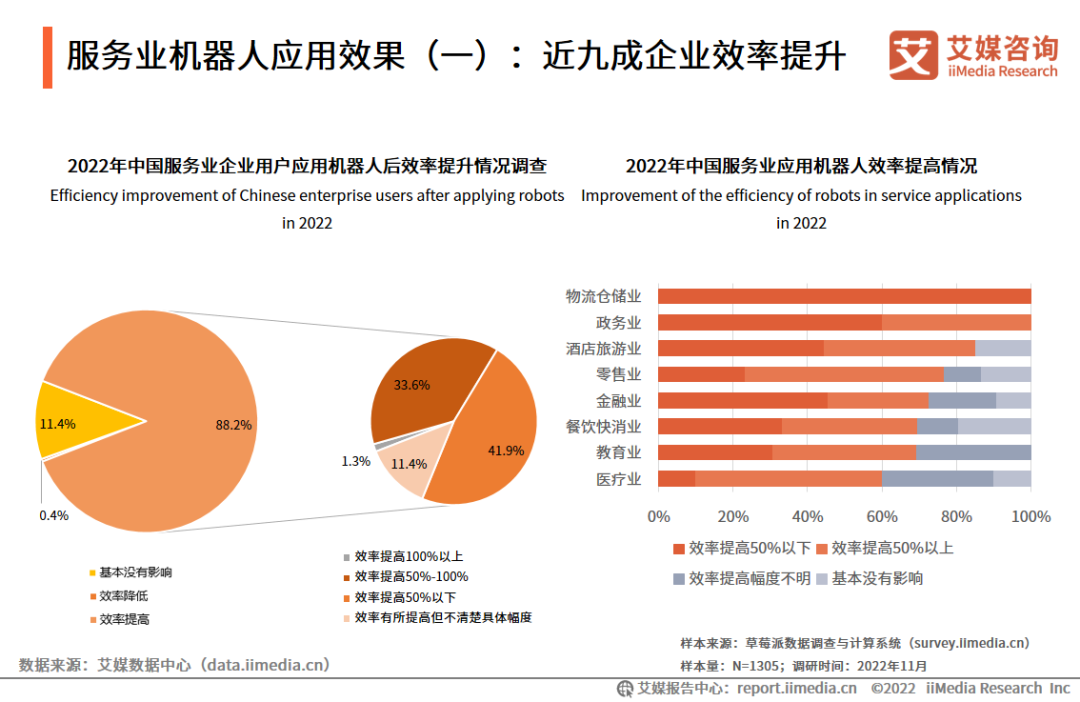

服务业机器人应用效果(一):近九成企业效率提升

根据数据分析可得,服务业在应用机器人之后工作效率大部分都有所提升,其中能够实现将效率提升一半以上的有33.6%。其中医疗业和零售业提升效率幅度较大,其次是酒店业和政务业,而物流仓储和金融业效率提升大多在50%以下。艾媒咨询分析师认为,服务机器人能够满足大部分企业提升工作效率的诉求,未来可以深入关注物流仓储和金融业场景下服务机器人的应用效率。

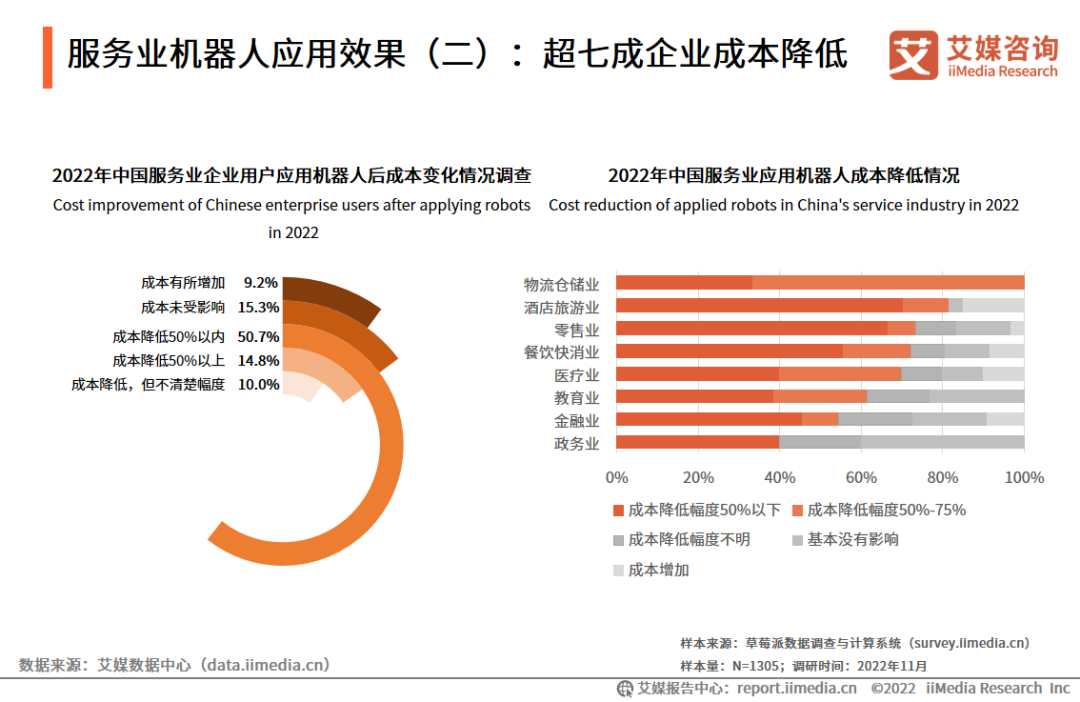

服务业机器人应用效果(二):超七成企业成本降低

数据显示,服务业在应用机器人之后成本降低幅度大部分在50%以内,其中有少部分企业能够将成本降低在50%-75%。物流仓储业、医疗业的成本下降幅度较大。艾媒咨询分析师认为,由于当前商用机器人的价格相对较高,短期成本上涨的情况比较普遍。结合各行业应用机器人比重,降低成本的效果仍比较明显。

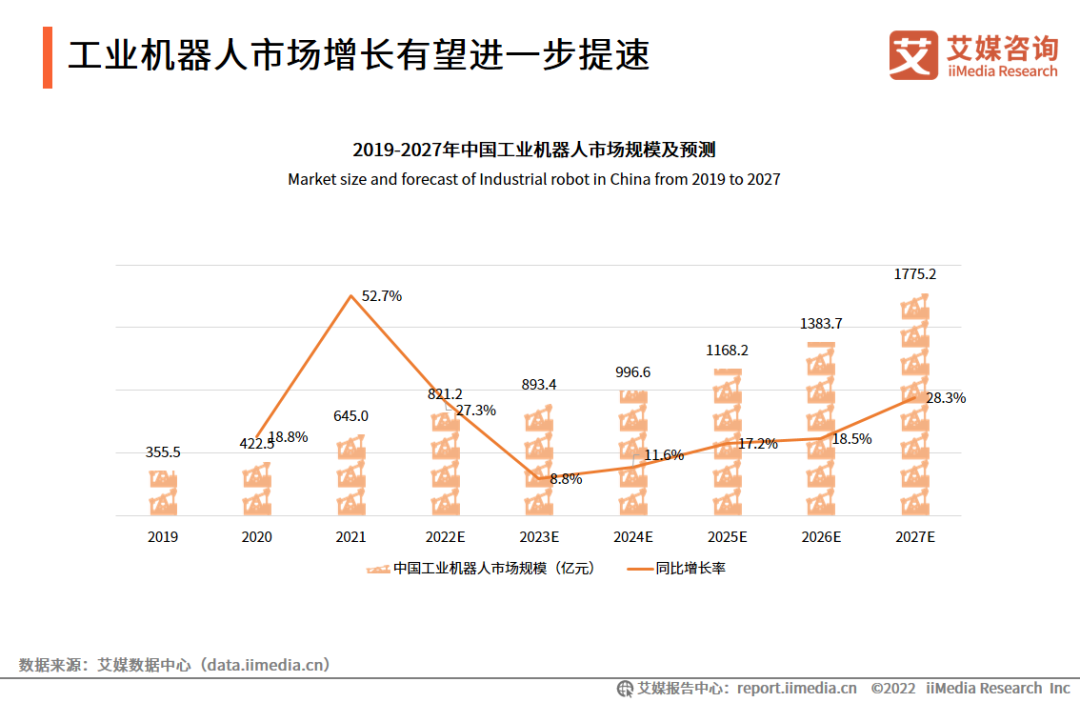

工业机器人市场增长有望进一步提速

iiMedia Research(艾媒咨询)数据显示,2022年中国工业机器人市场规模预计达821.2亿元,同比增长27.3%。艾媒咨询分析师认为,工业机器人在中国机器人行业中属于应用较早的领域,市场规模也相对较大。在中国制造业、采矿业等领域快速复苏的环境下,复工复产对于自动化生产的需求强烈,工业机器人市场规模在未来两年增长将会进一步提速。

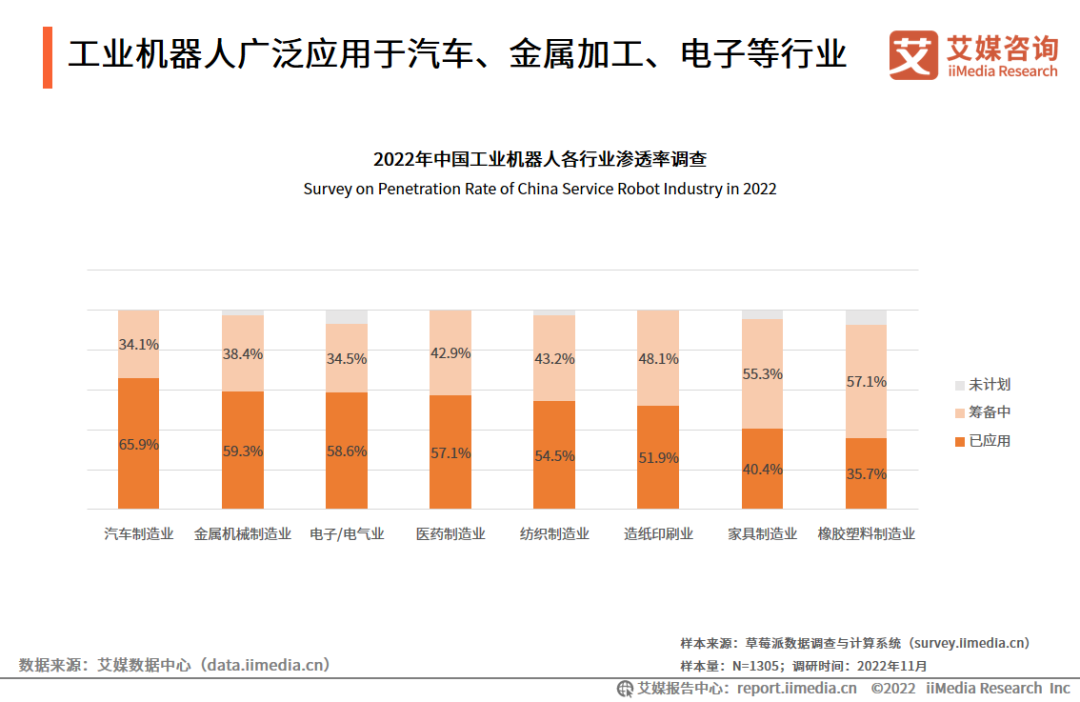

工业机器人广泛应用于汽车、金属加工、电子等行业

数据显示,目前工业机器人在制造业的渗透率普遍较高。艾媒咨询分析师认为,随着制造业产业升级和转型的不断深化,工业互联网建设日趋完善,为工业机器人创造良好的应用平台。

工业机器人应用效果(一):三成企业提效50%以上

数据显示,工业在应用机器人之后工作效率大部分都有所提升,其中能够实现将效率提升一半以上的有31.7%。其中采矿业和医药制造业提升效率幅度较大,其次就是橡胶塑料制造业和金属制品业,而家具制造业和造纸印刷业效率提升大多在50%以下。艾媒咨询分析师认为,工业机器人的使用可以帮助大部分工业企业提升工作效率,尤其是在采矿业和医药制造业领域的应用场景可以广泛开发。

工业机器人应用效果(二):八成企业成本降低

数据显示,工业企业在应用机器人之后超一半的企业表示成本下降幅度在50%以下,其中有少部分企业能够把成本下降幅度提升到50%以上。采矿业、家具制造业的成本下降幅度较大,其次医药制造业、食品制造业等制造成本下降幅度也比较明显,但同时采矿业、橡胶塑料业也有部分企业的成本上升。艾媒咨询分析师认为,综合工业应用机器人的情况,工业机器人能够降低大部分制造工业企业的生产成本,未来也可以继续开发应用。

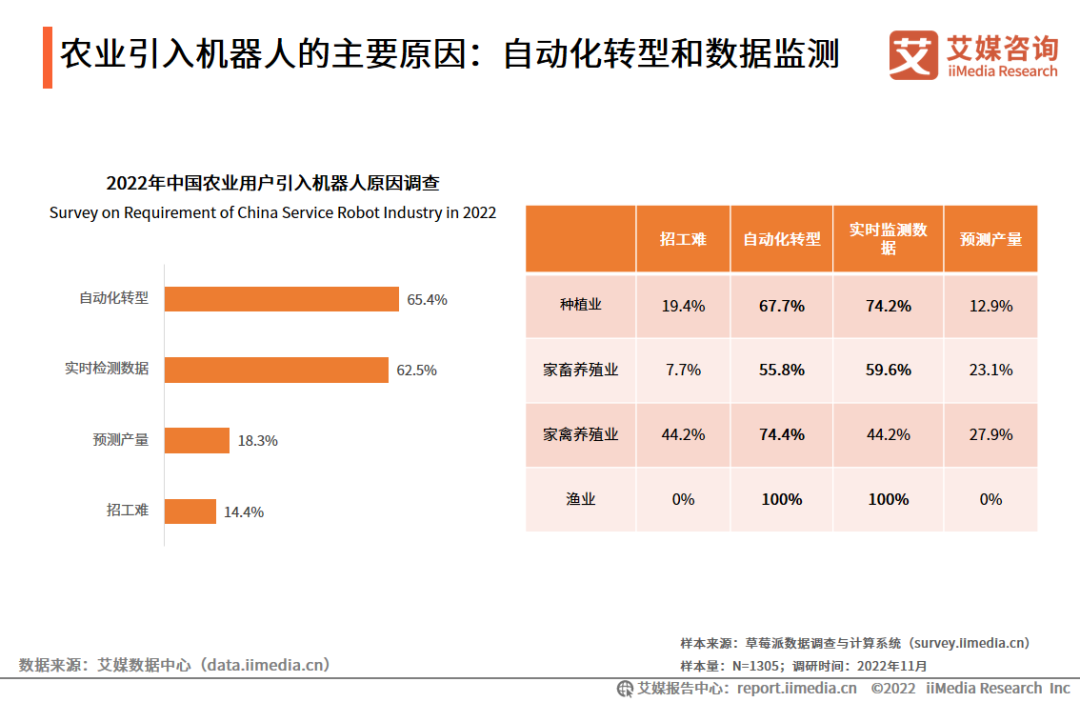

农业引入机器人的主要原因:自动化转型和数据监测

数据显示,农业中应用机器人的主要原因是希望通过应用机器人来完成农村产业链自动化转型,以及实时监测数据,提升效率降低风险。种植业对实时监测数据的需求最强烈,因为蔬菜粮食的种植受自然气候影响较为明显,需要科学专业方法来降低风险。

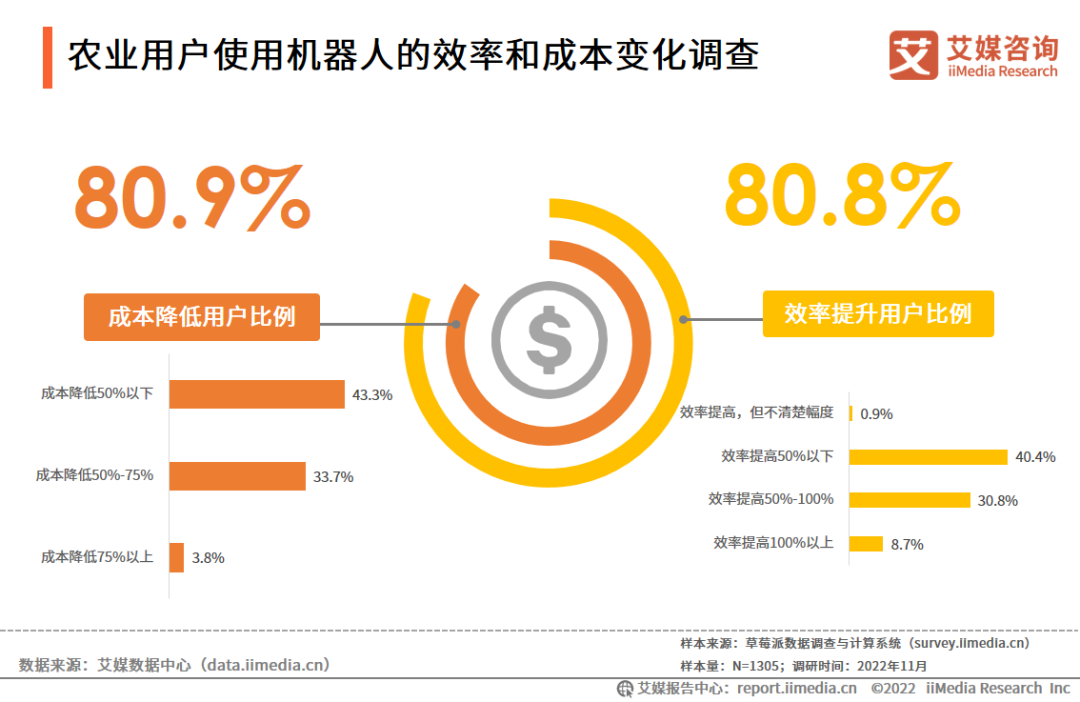

农业用户使用机器人的效率和成本变化调查

数据显示,应用机器人后达到成本降低和效率提升的农业用户比例均超过八成。艾媒咨询分析师认为,随着当前中国种植业和养殖业规模化、集中化发展,一方面农业机器人的应用能更有效地提升工作效率,释放人力去完成更有价值的工作;另一方面可以帮助农业从业者更好地监测多维度的数据,降低种植和养殖的风险,增加劳动收益。

趋势一:政策与技术双驱动,中国机器人产业迎黄金期

目前,国家正持续推动数字经济和实体经济深度融合,引导中小企业数字化转型,充分挖掘工业互联网发展潜力,促进新一代信息技术为设备赋智、为企业赋值、为产业赋能。对于机器人产业,国家政策的重心主要包括核心技术突破、市场应用推广以及提高产业链和供应链稳定性和竞争力等方面。数字经济时代,机器人产业应用场景丰富、市场空间巨大、发展前景广阔。数据显示,中国机器人行业市场规模2027年有望接近6000亿元,2021-2027年复合增长为28.7%,中国机器人行业迎来黄金发展期。

趋势二:应用场景持续拓宽,服务机器人赛道发展提速

自疫情发生后,各行业对于机器人补充劳动力、提供无接触服务等的需求都愈发强烈,机器人在不同服务应用场景的渗透率持续增长,物流仓储业和酒店旅游业是目前服务业中机器人渗透率最高的行业,占比超过六成。中国服务机器人相关企业数量明显增长,2021年相关企业已超过10万家。艾媒咨询分析师认为,中国的人口结构和社会需求形成了超大规模市场的优势,对服务机器人的发展促进作用明显。

趋势三:“人机协同”将成为未来重要工作模式

数据显示,七成以上企业负责人认为机器人应用的主要价值为节约人力成本,减少重复工作。八成以上企业负责人对于未来机器人协助人力工作情况持乐观的态度,认为普及应用能实现人机互动交流。艾媒咨询分析师认为,目前社会上对于机器人协助人力劳动普遍持开放态度,随着机器人应用不断深化,特殊领域的机器人应用研发也在持续推进,“人机协同”将成为未来社会各行业的重要工作模式。

注:文/艾媒咨询,文章来源:艾媒咨询,本文为作者独立观点,不代表亿邦动力立场。

文章来源:艾媒咨询