一场突如其来的新冠疫情打乱了2020年的世界经济节奏,也给餐饮行业蒙上了一层厚厚的阴影。然而不同于国外新冠疫情的继续肆虐,得益于有效的防疫措施,我国餐饮行业率先复工复产。上半年全国大部分餐饮企业的经营已恢复到疫情前的70%—80%,呈现逐步复苏趋势。

另根据国家统计局的数据,我国餐饮行业收入于今年3月份触底,从4月份开始至暗时刻逐渐消退,餐饮行业保持回暖势头,同比降幅持续收窄,并已连续7个月改善。据相关数据显示,今年前十个月,全国餐饮收入29598亿元,同比下降21.0%,然而10月当月餐饮收入为4372亿元人民币,同比增长0.8%,增速年内首次转正。另据统计,2020年11月,全国餐饮营收情况同比去年增幅为1.36%,已经超过去年同期水平。这显示出,我国餐饮企业逐步回归增长常态。

虽然新冠疫情给国内餐饮企业带来重创,但也催化了行业掀起一场新的变革。资本邦摘取了餐饮行业几家龙头公司,看看在疫情时代,这些餐饮公司如何在艰难困境中“扶大厦于将倾”,以及如何把握良机实现逆势发展。

一、硬菜餐饮品牌较“抗饿”,备受市场青睐

疫情之下,虽然以海底捞、九毛九等为代表的“硬菜”品牌企业纷纷亏损,但是这些公司能及时调整经营策略,在逆境中寻得发展良机,市场纷纷看好其表现。

以海底捞为例,今年上半年公司营收同比下降16.5%至97.60亿元人民币(下同),净亏损约9.65亿元,但是二级市场上,截至12月14日股价达到58.35港元,年迄今涨幅接近90%。

另一家餐饮公司九毛九在上半年同期营收大幅下降了23.2%至9.5亿元,净亏损8590万元,亏损同比扩大1.9倍,但是这并不妨碍其股价涨势如虹,事实上,自今年1月份上市以来,九毛九股价已累计上涨超过2.3倍。截至12月14日收盘,股价为22港元,总市值达320亿港元。

那么,海底捞、九毛九等何以获得市场的青睐?又做了哪些努力去克服行业的集体危机?

1. 海底捞逆周期开店,新推多款高价菜品

今年疫情以来,火锅行业惨遭了重创。

根据窄门餐眼数据库统计,2020年前三季度,全国火锅实体店总数约为58万余家。受疫情影响,2020年1月后停业的火锅门店约96271家。前三季度,火锅门店的在数量上增长为负,增长率约为负1.13%。

海底捞火锅的故事起源于1994年,经过数年的发展,已经成长为国际知名的餐饮企业,手握有大量现金流。但海底捞并没有浪费自身的优势,而是把握住了疫情期间对餐饮行业造成冲击后优质店铺出清的大好良机。

首先,海底捞趁势加快开店节奏,市场份额得以加速提升。

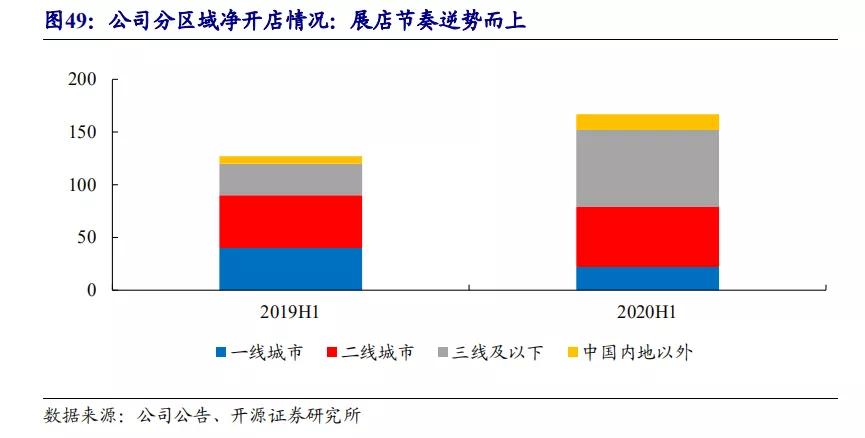

2020年上半年,海底捞新开店铺173间,仅关闭了6家店,净新开167间,并将2020年开店指引上调至400间。分区域来看,主要是在二线和三线城市大量开店,有明显的下沉趋势(如下图)。这可能是因为大多数二三线城市疫情管控解除更早,而一线城市,如北京、上海,偶有新发案例,因此城市管控要求较高。

截至今年6月30日,海底捞在全球开设935家直营餐厅(如下图),其中868家位于中国大陆的164个城市,67家位于港澳台及海外,包括日韩、美国、英国等。

海底捞方面还表示,展望未来,公司将进一步提高餐厅密度和进一步拓展餐厅覆盖的地区。可以预见的是,随着海底捞展店步伐加快,其市场份额也会不断提升。但不容否认的是,随着开店密度不断增加,也可能导致同一区域下同店竞争的问题,这会导致着单店客流下降以及降低门店经营效率。

其次,除了大量复制店铺,快速开店之外,海底捞也在不断推出新式菜品。

餐饮是一个极度讲究产品品质的行业,食材新不新鲜,菜品好不好吃,能不能征服食客的胃对餐饮企业来说至关重要。

上半年,海底捞在国内市场及不同区域市场推出超过91种新菜品,其中包括重庆牛油老火锅、斑节虾滑、黑椒风味滑牛肉、樱花慕斯蛋糕等,为顾客提供了更加丰富的产品选择。

并且由于这些新式菜品大多单价较高,使得海底捞的顾客人均消费从去年上半年的人民币104.4元上升到今年同期的112.8元。

如今冷冬又至,海底捞火锅迎来销售旺季,相信今年又将迎来一批批食客以及吃货光顾线下门店。

2.九毛九多品牌内部裂变,主推酸菜鱼“太二”品牌

不同于海底捞定位于中高端餐饮,专注于单一火锅品牌,九毛九倡导“好吃不贵”的理念,是中式快时尚餐饮品牌管理及运营者,且该公司除了同名“九毛九”西北菜餐厅品牌外,还有诸如怂、2颗鸡蛋煎饼、太二、那未大叔等处于不同细分赛道的餐饮品牌。

一场疫情使得九毛九多品牌从内部开始分化,今年该公司的重点在于主推酸菜鱼品牌“太二”。

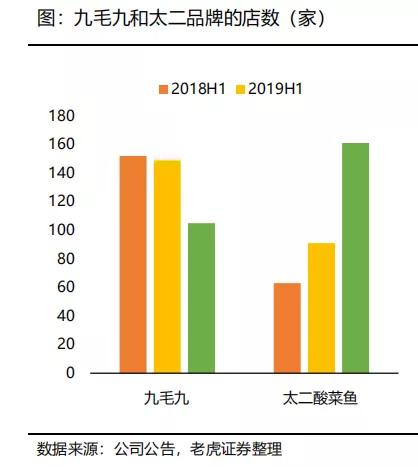

中报数据显示,太二餐厅数量呈现快速增长趋势。

今年上半年太二餐厅新开37家,其中净开店35家,为公司的开店主力,门店总数攀升至161家(下图);而九毛九品牌(西北菜)新开店仅为6家,关闭了43家店,净关店37家。

另据招股书披露,九毛九拟投入72%的募投资金用于今明两年拓展门店,其中9%(约1.72亿港元)用于开设18-20家九毛九餐厅,48%(9.17亿港元)用于开设80-100家太二门店,10%(1.91亿港元)用于开设24-36家其他品牌门店。

可以预见,今明两年还将新开大量酸菜鱼“太二”门店。

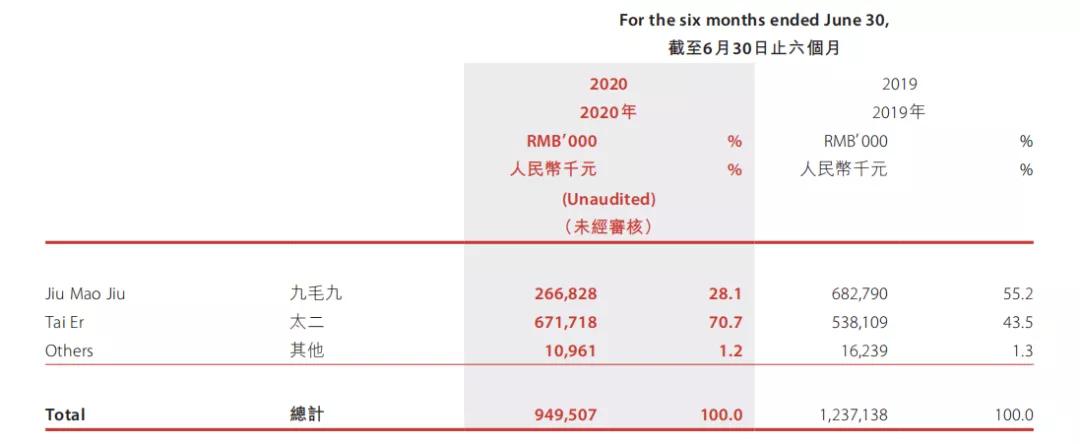

这种品牌经营战略上的巨大变化也体现在营收和利润差异方面。

上半年,太二品牌营收已经成功反超九毛九,占据公司7成以上的营收,其经营利润有5200万元人民币(下同),尽管同比下滑58%,但是在整个连锁餐饮品牌中已是佼佼者;而去年同期九毛九品牌还占据集团营收的半壁江山,今年却导致出现了4187万元的经营亏损。

(图表来源:九毛九中报)

老虎证券分析认为,九毛九公司目前的策略是收缩九毛九,扩张太二。原因在于,与酸菜鱼的市场地位和较强抗风险能力相比,西北菜就显得较弱势。此外,NCBD数据也显示,酸菜鱼消费者中57.6%为女性,35岁以下消费者占比达78.1%。资本邦分析认为,酸菜鱼的酸辣口味较为年轻女性青睐,因而消费者主要以年轻人和女性偏多。

值得注意的是,除了线下太二餐厅持续扩张,九毛九线上业务也在如火如荼进行。

一方面,九毛九开始提供酸菜鱼外卖服务,如今年上半年外卖收入占总营收比达到23%,去年仅为8.6%,翻了接近3倍。这对成立之初表示绝不做外卖的太二酸菜鱼来说也是一种顺应趋势的变化。

另一方面,随着餐饮零售化成为餐饮行业的一大趋势,该公司开始在线上销售最具品牌特色的产品,主要通过微店售卖门店同款酸菜、花茶及大米。

二、即时食品悄然兴起,方便面高端化趋势依旧

疫情期间,消费者出行受限,这导致即时食品等受到了市场追捧。即时食品方面,除了传统的高端方便面继续保持销售热度,诸如自热米饭、自热火锅等自热食品也在悄然兴起。

1.统一企业发力自热米饭,推广「开小灶」品牌系列

统一企业早在2018年已推出自热米饭高端品牌「开小灶」。今年统一企业加大了「开小灶」的品牌宣传。

首先,在今年1月份,为提升品牌知名度,签约肖战作为「开小灶」品牌第一位代言人。

其次,助力社会公益,树立品牌口碑。如在年初新型冠状病毒疫情最严重的时候,「开小灶」驰援武汉抗疫一线医生护士。同时,「开小灶」也一直积极与中国福利基金会“免费午餐”项目合作。

最后,从第二季度起,通过“开小灶”免品试吃和线下形象店大力推广宣传。

这导致上半年公司广告推广费用同比增长23%,占收入比上升1.3个点至7.7%。尽管「开小灶」迅速打开了知名度,但是对集团的业绩提升还相当有限。据浦银国际研报,统一「开小灶」今年上半年收入突破1.7亿,同比增长15倍,但仅占方便食品业务的3%。

值得注意的是,宣传自热米饭的同时,「开小灶」另推出两款自热火锅(麻辣牛肉和鸳鸯火锅),公司还将在12月份推出「开小灶」新品项,全面发展「开小灶」系列(米面粥粉)。该公司还计划在年底扩大其产能。

自热火锅和自热米饭渐成市场风潮的当下,统一企业抢先一步,占得先机。但在新老厂商竞相涉足,竞争日趋激烈的情况下,自热食品作为长期品类,目前在产品工艺和口味上还有很大提升空间。从这一方面来说,提升产品力比产能扩张更为重要。统一企业能否保持先手优势还有待观察。

2.康师傅坚守方便面阵地,重点打造高端品牌

不同于统一企业热衷横向发展,康师傅致力于垂直深耕方便面领域。产品组合上,聚焦核心产品,以多元规格和多元口味吸引大众消费者。

如在超高端面领域,因应中产阶级的消费升级,康师傅推出超高端面「Express速达面馆」。据悉,「速达面馆」主打电商、便利、精品超市等现代渠道,以多种规格满足不同消费场景。其中,「速达面馆碗面」主打疫情下的复工用餐场景,「速达面馆自热面」为外出场景设计,「速达面馆煮面」6月推出家庭装,满足居家消费场景。

而在高价面核心市场,疫情导致室内消费需求增长,此外康师傅重点通过社交媒体发布创意料理微视频,吸引更多年轻及家庭消费者,这使得袋面和大份量产品的销售增长尤为显著。据第一上海证券研报显示,疫情期间方便面市场供不应求导致康师傅产品结构显著上移,其中高价袋面销量同比增47.8%。

得益于持续深耕显现成效,助力康师傅方便面业务业绩和利润双双创新高。

今年上半年,康师傅方便面事业收益为149.10亿人民币,同比增长29.16%,占集团总收益的45.27%。另根尼尔森数据显示,今年上半年康师傅方便面销量市占达42.9%,销额市占45.8%,同比均上升,稳居市场第一位,呈强者恒强态势。

期内,方便面毛利率也同比上升2.19个百分点至30.35%。这令康师傅整体方便面业务的股东应占溢利同比上升93.54%至16.94亿人民币。

三.美团抢占社区团购风口,生鲜零售战况愈加激烈

新冠疫情并没有给美团造成重创,反倒使得今年美团的股价实现翻倍,市值也水涨船高。截至12月14号,美团股价达到282.6港元,总市值超过1.66万亿港元。

市场追捧美团,除了传统的餐饮外卖、酒店等业务回暖外,更重要的是美团讲了一个新的故事,这给予市场新的想象空间。

1.重仓押注社区团购

社区团购并非是新鲜事,社区团购就诞生于2014年,随着资本涌入,经过几年的混战,2019年末大量品牌已淡出社区团购领域,市场趋于冷淡。

今年初的新冠肺炎疫情令社区团购重回大众视野,疫情加速培养了消费者在线上购买生鲜的用户习惯。社区团购在2020年再度“翻红”,成为资本的风口。

继滴滴在5月份成立橙心优选进军社区团购后,7月初,美团成立“优选事业部”,进一步探索社区生鲜零售业态。另传美团要砸700多亿元,想要年底实现社区团购千城计划。

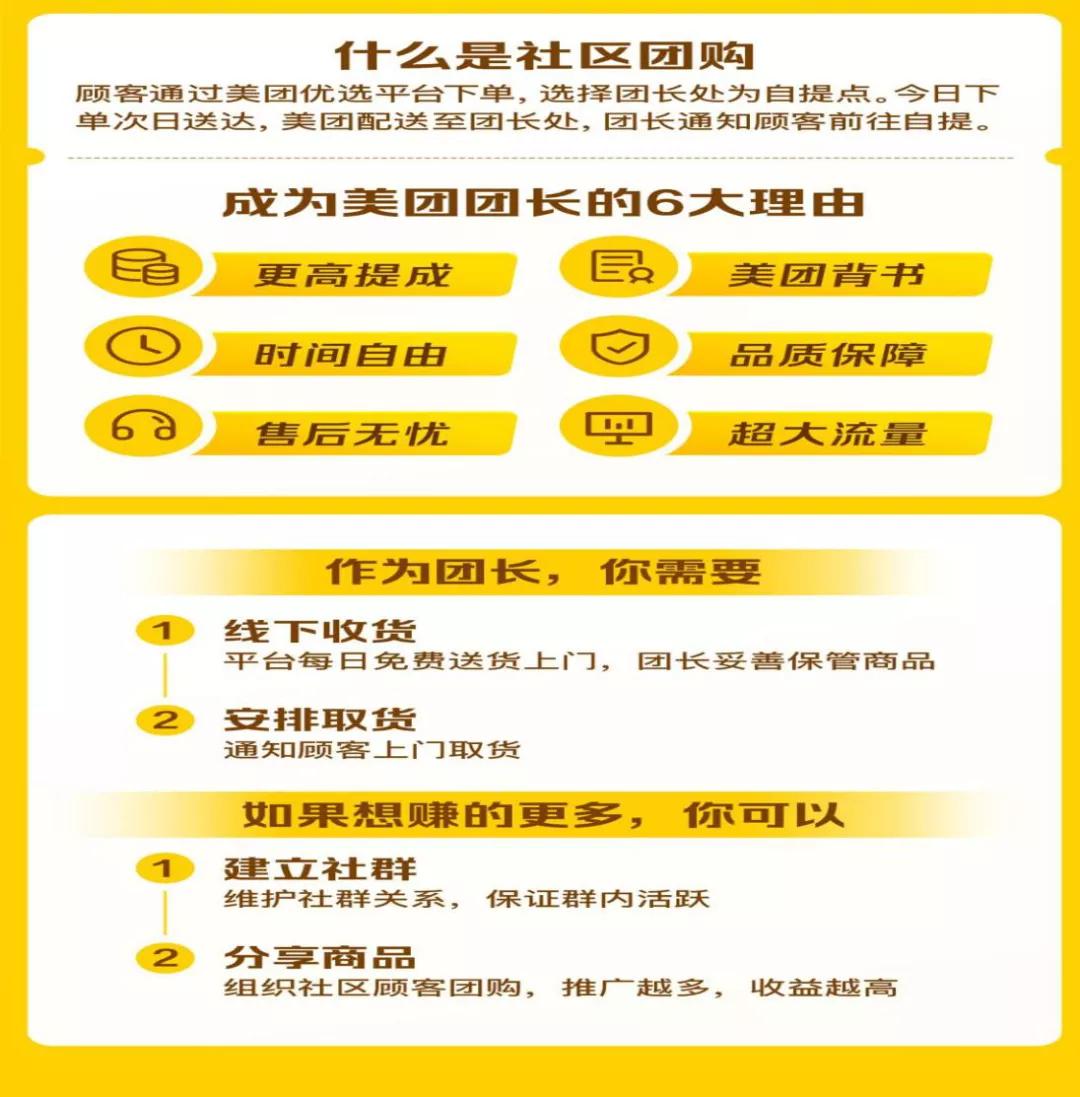

所谓的社区团购,指顾客通过美团优选平台下单,选择团长处为自提点。今日下单,次日送达,美团配送至团长处,团长通知顾客前往自提。

具体来看,美团优选项目主要内容就是通过数以千计的优选团长去沟通用户,美团提供平台服务支持,优选商家提供货品,用户拼团成功后由美团方从商家提货送到团长指定自提点然后由团长去分发货品从而完成交易,团长不仅可以获得平台补贴,还可以从中抽取近10个点的利润。

(图片来源:美团公众号)

在优势资源下,美团优选迅速上线,并立即开展行动。

首先,选定济南作为首个试点城市。据美团披露的数据,美团优选不到两个月便已经在济南、武汉、广州、佛山四地上线,其中在武汉上线一周时间,日销售量突破5万件。

其次,采用自建和加盟两种方式拓城,在全国范围内建立大仓-网格仓-线下服务门店的物流配送体系。

同时,美团优选也在开展大力度的招聘计划。招募团长、供货商、仓配及人力资源服务商等第三方合作伙伴。

另外,美团着手布局社交电商。10月推出吃喝玩乐分享平台,“美团圈圈”,主打本地特惠秒杀团购,通过本地团节社微信公众号发布各类商品优惠信息,引导用户购买。11月12日,美团团节社率先在西安开城。美团预计明年1月1日起,每天开一座城市。

看到美团社区团购取得良好开局,京东也按耐不住,蠢蠢欲动了。

据媒体消息,京东内部正筹划名为“京东优选”的社区团购项目。据内部人士透露,该项目由京东物流和京东商城联动,前期由物流部门负责仓储规划,之后再由商城负责终端。该项目将于12月底明年1月初正式上线。种种迹象表明,社区团购赛道正越来越拥挤。

2.加速拓展买菜业务

在生鲜零售业务方面,美团也没有落下。

王兴在二季度财报会议上表示:“生鲜零售业务一直以来都是美团具有战略重要性的新业务领域。我们会坚定地在生鲜零售领域投入足够资源,也将从长期视角评估投资。”美团在第三季度加大了投入,加速拓展买菜业务。

然而,美团在生鲜零售领域似乎过度投资了,在多个细分模式领域均有涉猎,大水细流,极易造成业务覆盖折叠,资源重复浪费。

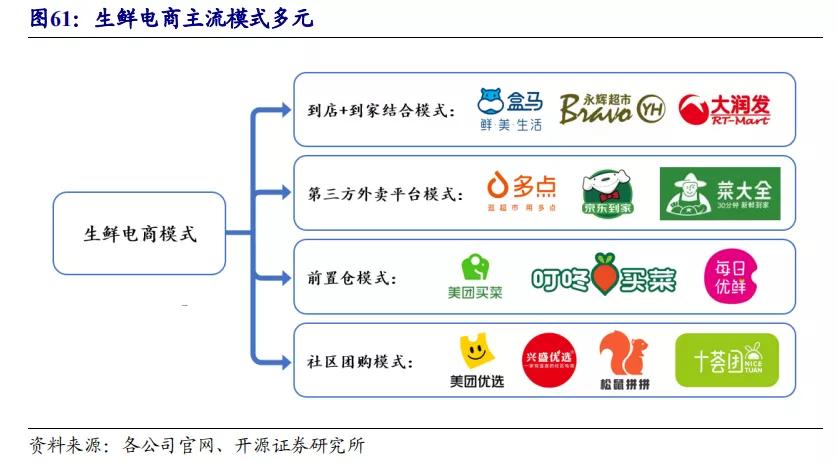

公司旗下不仅有专注社区团购的美团优选,还有前置仓模式的美团买菜,以及结合第三方外卖平台的菜大全(如下图)。初看美团生鲜业务线大都覆盖了,可满足不同群体和层次的差异化消费需求,然而细细分析,美团的产品组合是“大而不强”,没有突出重点,没有明显的优势和特色。

其次,美团自身暂时也没有定好位买菜业务重心。王兴曾在年初表示,美团有平台和自营(美团买菜)两种模式为消费者提供买菜服务。未来,美团将基于ROI(投资回报率)为基础,决定如何分配对这个领域的投资。

目前生鲜电商玩家众多,各个赛道极为细分,且没有出现大型公司。

除了美团,拼多多于8月上线多多买菜,通过大量补贴、低价格的产品,提高吸引力,截止10月份,多多买菜已经覆盖全国82个城市;再有如京东到家推出“小七拼”社区团购服务,也是集单配送;还有苏宁方面,依赖线下1万多家苏宁小店提供到店自提,同时同步接入苏小团,近10万名团长加入社区团购战场。

可以预见的是,生鲜赛道平台间的“白刃战”很快会发生,至于美团能否在激烈竞争中突围,占据有利的市场位置,目前暂无法做出明确判断。

结语

疫情面前,人人平等,对于餐饮企业也同样如此。物竞天择,适者生存,众多餐饮以及餐饮相关的公司纷纷迎来倒闭潮,但也有如海底捞、美团等部分餐饮相关企业,积极主动适应环境的需要,在危机中挖掘行业变革的机会,这反倒给予了发展契机。

新冠疫情是一面照妖镜,也是一份考卷,餐饮市场竞争中谁孰优孰劣,时间自然会给出结果。

注:文/江小小白,文章来源:资本邦,本文为作者独立观点,不代表亿邦动力网立场。

文章来源:资本邦