大家觉得今天的日子难过,怎么破局?

我们把目光拉长,看看邻居日本,怎么熬过“失落的三十年”。

日本失落的三十年里,大众二十多年没涨过工资,且老龄化严重。

日子过成这样,但依然涌现出一批优秀的消费冠军:

优衣库,宜得利,711,唐吉诃德,萨莉亚,明治食品……

从日本我们可以得到两个启示:

一是刚需在不断升级,包括产品和业态两方面。

日本食品的丰富度之高、性价比之高让人印象深刻,在便利店吃一顿饭只用10-20块人民币。

同时,商业业态发生了很大变化,便利店、折扣店替代超市、百货成为主流业态,可以做到既便宜又方便且有体验感。

二是平替的大量出现。

日本三十年前是全球最大的奢侈品买家,后来日本消费者发现优衣库也可以穿,他们从购买意义和炫耀转变为更关注实质。

同样的情况,还出现在家居领域,宜得利在日本超过了宜家。

所以,哪些才是中国公司在穿越经济周期时需要研究和学习的?

在我看来,至少有三点:

一是日本商品极致性价比;

二是线下零售独步全球;

三是怎么通过执行效率,做到非常便宜。

今天我们都在谈论“下沉市场”。

其实这是中国往后二三十年,最主流、最大众、最核心的一个市场。

如何在这个新的大众市场,找到中国新一代的国民品牌和万店连锁?

我是2006年开始做投资的,当时京东大概有1亿年收入,一百多员工。刘强东刘总也是因为疫情,把电脑城摆摊的生意挪到线上,有了一些发展,想融资来支持后续发展。

那时,我们的对话很像艺术人生。我们问刘强东总,你有什么梦想?刘总说,我想做中国第一、世界前五的零售商。

我们又问,你想做这么大的生意,靠什么呢?

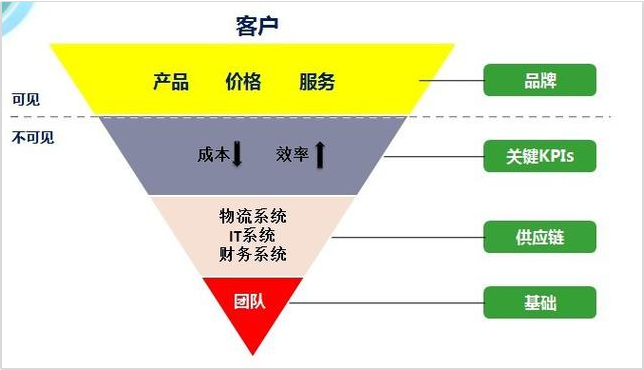

他开始提炼零售核心:成本,效率和用户体验。

这些话对于我人生最大的价值是,后来十几年里居然都一件件变成了现实。

注:京东早期提炼的“零售核心”

京东2014年在美国纳斯达克敲钟,从上市到现在,收入涨了16倍,利润从2亿涨到350亿,是中国第一个万亿零售企业,也变成了中国最大的民营企业。

我在京东干过投资,琢磨过战略,也下场做过产品,京东自有品牌京造就是我做的。

在2016年、2017年时,我有个特别强烈的感受:

这些线上平台发展起来之后,中国的基础设施发生了一次巨大的变化,物流、仓储这些基建都在翻新。

于是,不断会有新一代创业者,利用新的基础设施从头开始做电商,且是以更快的速度,做出同样规模,甚至更大规模的生意。

我在2016年开始做启承资本,定下的使命和愿景,就是要助力中国新一代的消费冠军。

注:启承资本投资的“消费冠军”

从2016年到现在为止,我们核心投了20多家公司,主要是新一代国民品牌和新一代连锁企业,品类更多集中在食品、饮料、家居、生活方式等。

这些公司中,10亿营收以上的有15家,达到50亿营收的有5家,有3家零售公司今年营收可以超过100亿。

启承是线下零售投资最多的消费基金,被投公司的所有社区门店加起来超过25000家,购物中心门店超4000家。

2023年,我们投资的德尔玛在A股上市,十月稻田和锅圈在港股上市。这三家公司都是我们在2020年疫情期间投的。

当时很多人忐忑不安,不知道疫情会对市场带来什么的挑战,但启承果断投资了一系列企业,除了这三家还有源氏木语、海马体照相馆等。

这些企业都在两三年内抓住了市场契机,迅速增长,尤其疫情对食品公司是非常巨大的机会。

今天大家又感到迷茫彷徨。但我相信,肯定还有一些生意是有结构性机会的。

说一下我的判断,中国消费市场有两个结构性机会:

1)新一代国民品牌;2)新一代全国连锁。

注:文/i黑马,文章来源:i黑马(公众号ID:iheima),本文为作者独立观点,不代表亿邦动力立场。

文章来源:i黑马