2025年上半年,全国商业地产供应市场有何表现?

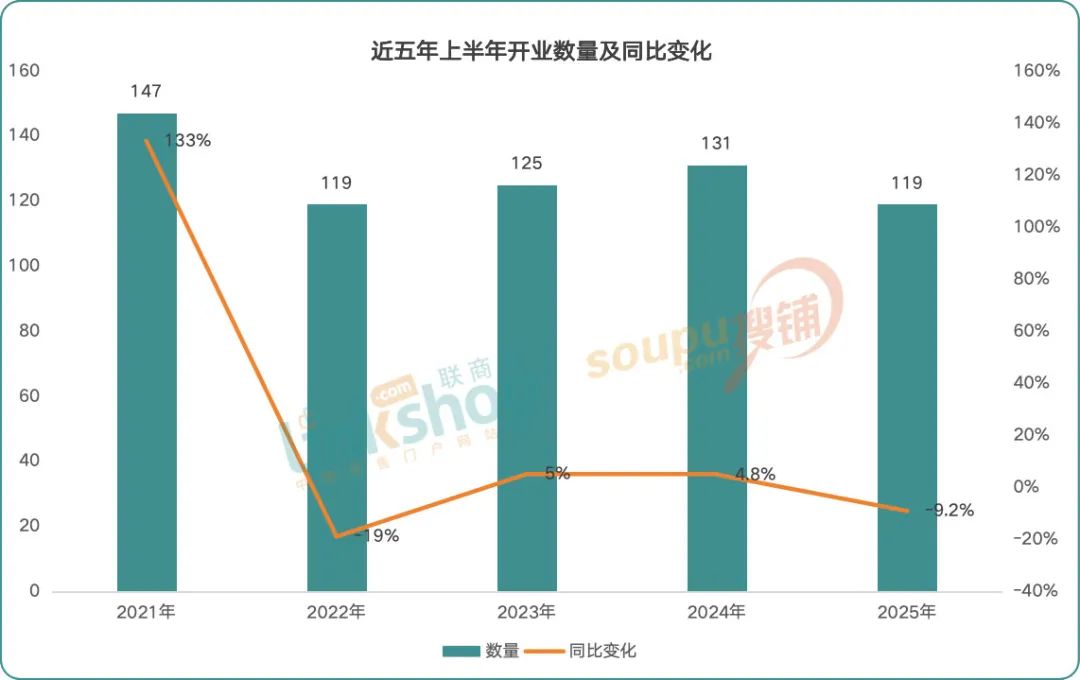

据联商网零售研究中心统计,2025年上半年全国新开业的商业项目数量达119个(不含专业市场、家居商场、酒店及写字楼,商业建筑面积≥2万㎡),同比下降9.2%。新增商业建筑面积887.58万㎡,平均单体建筑面积约7.46万㎡(总表在文末)。

其他诸如由老邱隘市场改造、体量1万㎡的宁波天逸湾邱窄巷商业广场,1万㎡的三明欢择奥特莱斯,仅0.6万㎡的湘潭康星·乐润荟百货(前身是康星百货),1.2万㎡的成都购次元K88(前身是美特斯邦威大楼),1.7万㎡的北京D15生活美学馆,1.8万㎡的南京建邺荟品仓城市奥莱,0.3万㎡的昆明万科桂语·小篆街,1.5万㎡的深圳太子湾花园城VILLA街区,内部升级重开的上海天山巴黎春天、拉萨神力时代广场等项目不在统计中。

01

市场进入理性调整期

核心经济圈集聚效应显著

·同比下滑9.2%

近五年数据显示,上半年开业量的峰值出现在2021年的147个,随后四年虽有所起伏,但整体呈现逐步回落的态势,反映出市场进入理性调整期。具体数据上,2025上半年的开业量达119个,与2022年持平,是近五年最低,同比2024年下降9.2%。

·小体量商业主导

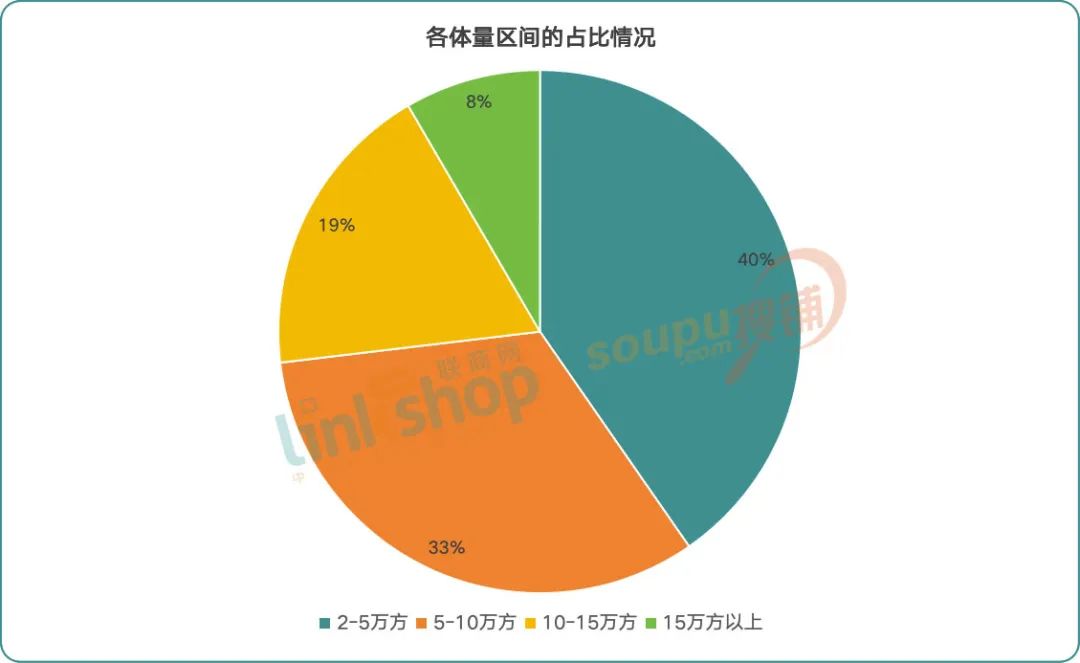

商业体量分布上,2-5万㎡占比最高达40%,社区商业是主要商业形态,匹配社区高频消费需求。一方面是存量改造的主旋律下,传统商业的体量并不大;另一方面,当前商业模式偏向个性化,比如主理人、策展型等,而这些商业模式一般都是小体量。

同时,社区商业偏向精细化运营,强化服务功能,如泰州迎春共邻里中心聚焦菜场、社区医疗服务。

5-10万㎡和10-15万㎡的中型项目稳健,而15万㎡以上的大型项目稀缺,因大型商业运营难度较大,多为文旅综合体(宁波前湾盛世里奥特莱斯)或城市更新标杆商业(深圳K11 ECOAST)。

·华东领跑,核心经济圈集聚效应显著

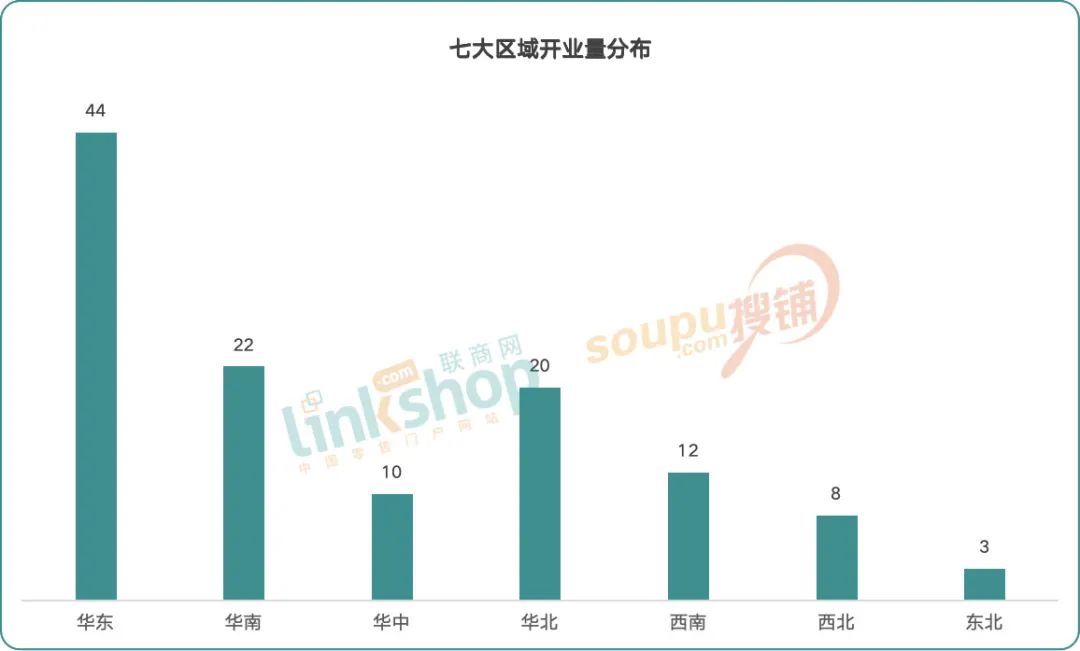

区域分布上看,华东继续扮演着“领跑者”角色,以44个开业量遥遥领先。华南和华北紧随其后,西南、西北依托文旅突围(西藏拉萨王府井、张掖爱琴海购物中心),东北仍需破局。

拥有四大一线城市的华东、华南和华北三区开业量合计占比达71%,展现出三大核心经济圈的商业聚集效应。重点体现在以下两点:

1、外资/港资高端项目集中于三大区(香港置地、K11、王府井),20万㎡以上巨型项目主要出现在三大区,如长三角的宁波前湾盛世里文旅奥特莱斯、大湾区的深圳K11 ECOAST、华北地区的河北邯郸道和山西大同百盛奥特莱斯。

2、开发商的资源倾斜。如头部企业中华润万象生活的4个新开商业项目分别位于华南和华东,龙湖商业的4个新开商业项目中华东和华南占据3席,而开业量最多的京东集团,6家京东MALL有5家在三大区。

02

部分头部企业收缩

业态主题化创新、存量升级

在行业整体迎来调整期的特殊时刻,从中也能看出一些趋势。

·头部企业主导:但部分开始收缩

万达集团、华润万象生活、龙湖集团等头部企业依然是主导力量,其中万达集团新开宜宾高县万达广场、宝鸡金台万达广场等4个商业体,延续了其下沉战略。

同时,万达、龙湖、华润这些头部企业的新开商业量均未超过5个,以往的“开业大户”新城控股更仅有淄博一个新吾悦广场开业,看得出来传统商业地产企业整体收缩求精,上半年开业量最多的是京东旗下的京东MALL,在北京、深圳、南京、武汉、太原落地6子。

同样在收缩求精的还有港资,香港置地、K11等都在押注更细分的高端市场,如南京金陵中环、深圳K11 ECOAST等单项目投资额均超20亿。

·业态创新:主题化定位深化

相比去年,虽然开业量有所下滑,但创新浓度上升,尤其是科技、绿色、文化、文旅等主题化商业成差异化核心。

比如以京东MALL为代表的科技主题MALL,AR试妆、机器人导购成标配;比如融合了艺术展览、滨海生态空间的策展型商业深圳K11 ECOAST;比如“奥特莱斯+宋文化主题街区”的宁波前湾盛世里奥特莱斯;比如“数字菜场+社区健康中心”的广州花厅坊;比如老拖拉机厂改造的沉浸式街区“天津天拖·巷往1956”;比如依托“口岸经济+免税购物”优势的珠海横琴口岸·琴鸣广场等。

4月28日开始分阶段运营的深圳K11 ECOAST引发广泛关注。一方面是这座历时7年打造的“世界级滨海文化艺术综合体”,承载着打造大湾区商业艺术新地标的野心,据悉试营业当日涌入了30万客流。

另一方面是其试营业期间交出的差强人意的答卷,被诟病的高端品牌缺位与业态单薄等问题,让市场对这个项目的未来增添阴影。不过作为文艺滨海商场破局传统商业的典型代表,深圳K11 ECOAST依然是今年上半年最具特色的商业之一。

·存量改造的风口持续扩大

商业地产存量时代,开发商更注重存量运营与精准定位,这使得近年来市场上存量改造商业的比例逐渐扩大。今年上半年至少有24家新开商业属于存量改造项目,占比超20%,如北京超极合生汇二期(原永旺梦乐城)、深圳iN城市广场(原深圳城市广场),极大推动了城市商业更新。

由永旺国际商城购物中心改造而来的北京超极合生汇,定位国际化潮奢时尚地标,引入了潮牌旗舰店、精致餐饮、户外运动、户外社交、生态友好、儿童主题等超300家品牌。

据悉,16万㎡的京北商业“巨无霸”开业(西区)头三天就实现销售额超4500万元,客流超74万人次,也带动东区销售环比提升35%。整个东西区商业体量已经达46万㎡,展现了极强的生命力。

附:2025年上半年全国新开商业项目一览表

注:文/高天,文章来源:联商网(公众号ID:linkshop2012),本文为作者独立观点,不代表亿邦动力立场。

文章来源:联商网