【亿邦原创】B站在2025年Q1,交出了一份看似亮眼的财报:

净营业额总额达70亿元,同比增长23.6%;归母净亏损同比收窄98.8%至0.1亿元,但仍未实现正盈利。值得注意的是,继2024年Q4短暂盈利后,2025年Q1再次出现小幅亏损,反映出盈利能力的波动性。

经调整归母净利润为3.6亿元,同比增长179.3%。调整前后的差额,主要来自三方面:一是高达2.9亿元的股权激励费用。二是0.4亿元的通过业务收购获得的无形资产相关的摊销开支。

财报和电话会议中一片祥和,然而未被提及的是:

1、净亏损仍在持续;

2、Q1的净营业额总额增长中有50%以上由移动游戏贡献,增值服务和广告业务的营收增速同比2024年同期双双放缓,广告同比增速降至2023年Q1以来最低;

3、2024年Q1,B站还在财报会议上大谈618、大开环和新客增长;但一年后的2025年Q1,这些关键词却彻底从管理层讨论中消失了。

在用广告塞满各个角落后,B站是否应该对广告增长“神话”祛魅?B站的大会员和充电业务,是否已经达到峰值,难以再迅速增长?今年618乃至后续在B站做生意,我们应该抱有怎样的期待?

01

广告业务增速放缓

游戏持续充当“顶梁柱”

今年Q1,B站的毛利率再创新高达36.3%。然而,在与商业化绑定最深的广告业务上,B站的表现呈现出微妙的矛盾。尽管CEO陈睿在财报电话会议中强调,B站广告增长领先行业,但数据显示其增速已显现疲态:

2025年Q1,B站广告业务同比增长19.7%至20亿元在净营业额总额中占比28.5%。这是自2023年Q1以来首次跌破20%的增速门槛。更值得注意的是,广告对整体营收增长的贡献率已降至24.6%,同样创下两年来的新低。

这种战略地位的下降在财报会议的议题排序变化中也可窥见端倪:去年Q1讨论顺序以广告为首,今年却将其排在内容和游戏之后,反映出管理层关注点的明显转移。

广告业务并非毫无闪光点。用户结构的不断变化,为B站商业化提供了另一视角。平均用户年龄由2024年的25岁提升至26岁,与之对应的消费结构也发生了一定变化。同时,在2025年Q1,家居家装广告同比增长30%,母婴宠物类更激增3倍。

今年财报电话会议中,陈睿至少提及4次“生活消费”,强调B站用户平均年龄由2024年的25岁成长至26岁,可支配收入增加,生活消费场景增加,同时站内深度生活消费类内容不断丰富,匹配用户需求。

然而,如果将视角聚焦到广告业务层面,似乎并没有更多的广告主来匹配站内逐渐增加的生活消费内容和需求:在广告业务侧,Q1内B站第一大垂直领域是游戏,然而在2024年同期,B站的四大行业是3C家电家装、食品饮料、服饰、美妆。

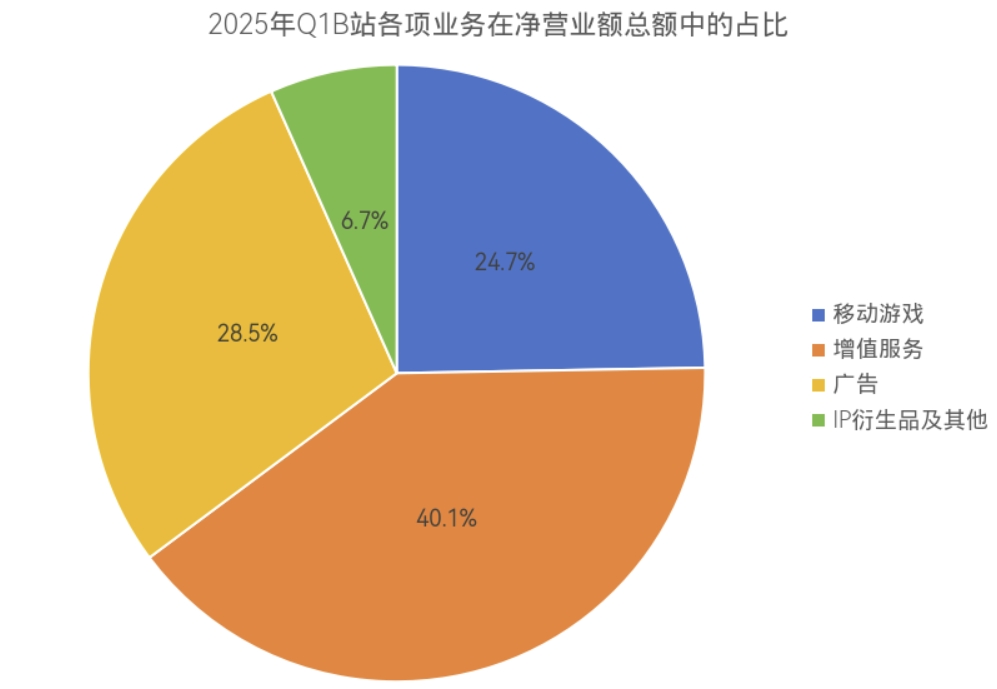

相比之下,游戏业务则发展得顺风顺水。移动游戏业务17.3亿元,同比增长76.1%,占比24.7%。这个在2024年Q1还对增长起副作用的业务,时隔一年后已贡献55.9%的净营业额增长,成为业绩增长的最大动力。

从产品上看,《三国:谋定天下》不仅创下B站游戏最快突破10亿流水记录,并计划进一步扩展PC、小程序等多端市场;曾遭遇下架风波的《闪耀!优俊少女》也即将“复活”,于5月21日发布公告称重新开放客户端下载。

增值服务仍在稳健增长,IP衍生业务难掩颓势:增值服务营收28.1亿元,同比增长11%,在净营业额总额中占比40.1%。Q1日均使用时长108分钟,月均付费用户3200万,均创下历史新高。IP衍生及其他业务营收4.7亿元,同比收窄3.5%,占比6.7%。

02

B站广告出路在哪里?

今年3月,基于用户的使用动机、情感需求和消费决策特征,B站将其用户划分为15类特色人群,且支持商家和服务商在投前、投中、投后全流程中运用,为精准营销提供新的人群工具。

这项研究最关键的发现,是B站明确了用户区别于其它平台的三大核心消费动机:“悦己需求”(占比约60%)、“兴趣付费”(超60%)和收集信息(超70%)。

基于这样的用户特质,B站已成功开辟“学习式购物”的特色赛道。在3C、数码、家居家装等高客单价耐消品行业,B站构建了完整的深度内容生态闭环:专业评测、使用教程、开箱体验、长期使用体验,满足了在消费高客单前的信息需求。

陈睿也在财报电话会议中举例说明称,自己在B站看到了关于“怎么洗羽绒服”的最完整说明,以及“如何挑选一款好沙发”的内容。

优质、深度、长视频内容,是属于B站的老生常谈。通过发布“学习式”相关深度内容,B站的一批UP主的确养活了自己:

1、内容付费:在今年Q1,B站UP主充电收入同比增长200%,一位做垂直专业领域内容、粉丝数不足100万的UP主,在B站充电收入超100万元;

2、视频/直播带货:亿邦动力统计显示,今年一季度,3C数码家电类UP主在带货榜单中的占比,始终维持在77.5%至89.3%的高位,已形成绝对优势。

但B站在快消品领域的表现则始终不恨尽如人意。除3月因“服饰春装上新”带货激励活动带来的服饰品类短暂崛起外,食品饮料、美妆个护等快消品类始终难有突破。数据显示,包括营养保健、食品饮料、美妆个护在内的其余品类,占比均未超过10%,带货UP主数量甚至不超过20个。

基于“悦己需求”的用户消费动机,今年一季度B站试图通过情绪价值和文化价值,打开快消品市场。

今年2月,B站连续推出4个时尚IP招商方案《东方新中式图鉴》《38节“她们的流金时代”》《盛装生活节》《漫谈时尚简史》,3月举办的“时尚伙伴之夜”活动中,时尚生态负责人姜南提出“时尚解读”和“产品叙事”两大内容方向,通过专业内容,将商品交易升华为价值认同,精准把握住了B站用户“悦己需求”的核心消费动机。

快消品这一冲动消费赛道,始终不如上述耐消品赛道火热。原因在于,服饰、零食等快消品,全网平替平台太多,从抖音快手直接的视觉刺激+暴力推流,到小红书的平台种草属性+用户互动社交电商基础(如一款护肤品可在小红书上找到更直观的图文测评),这些都并非B站的强项。

与其他品牌“买得开心”(成熟的电商基建、完善的物流售后、流畅的购物体验)不同,B站的核心优势在于让用户"买个开心":通过情感链接,因热爱、身份和价值观的认同感买单。这与品牌想讲品牌故事、拒绝价格战的需求不谋而合。

03

B站618会玩得怎么样

今年B站618大促,呈现出微妙的战略转向。这一变化从财报电话会议的微妙差异中窥见:

2024年Q1,B站财报电话会议中高调披露618前期数据,包括商家预算增长、交易类内容观看用户数、带货赚钱的UP主数等。但在2025年的会议中,高管对618只字未提,连负责广告和商业化的李旎也未出席。陈睿只提及了“项目类广告同比增长30%,这也是B站毛利持续提升的原因”。

虽然财报电话会议中对618闭口不言,但在具体执行层面,针对京东的“京火计划”和针对淘宝的“星伴计划”,揭示了B站商业化的真实情况。

以京火计划的3C数码家电行业为例,B站首次公开该行业下各个细分品类的相关数据:

1、详转率:投影机详转率最高(20%),其次是影音音频(12%);

2、成交率:数码配件成交率下线和上限最高(8%-15%);

3、成交UV成本:各细分品类成交UV成本在300-2000元之间,其中白电(能替代家务劳动的电器,如制冷、制热、清洁等)UV成本最高(1500-2000元)。

各行业数据的差异更凸显了B站用户消费行为的局限性。食品饮料类的高新客率与低进店率并存,说明B站用户对新品的好奇心强,但实际购买意愿不足;鞋服品类虽然CPM最低,但≥2%的进店成交率也难言理想。

而对比去年618,针对淘宝引流、沉淀数据的活动发生了一定变化。主要变化在于,品牌不再需要自行寻找服务商合作或是自己进行投放,而是与阿里库内优质服务商活品牌推荐的优质服务商合作,同时享有高阶数据权益,在包含原有的点击、成交、订单量、GMV的基础上,还将回流人群画像、回淘搜索词云等数据。

与淘宝合作模式的升级,实际上反映了B站对自身短板的认知。通过简化投放流程、提供更丰富的数据反馈,B站正在努力降低商家的试错成本。但这种"保姆式"服务也暗示了一个现实:多数品牌仍然缺乏在B站独立运营的能力。

亿邦动力对比了2025年618期间淘宝“星伴计划”和京东“京火计划”的相关数据后发现,今年618京东在B站的优势在于CPM偏低,各品类CPM均≤300元,整体低于淘宝,或适合预算有限的商家进行投放。然而,京东的进店成本整体现住高于淘宝,进店成交率、新客占比均略低于淘宝。

当下的B站,正处于商业化爬坡的关键阶段。618策略的调整显示平台已经意识到问题所在,但要真正突破商业化瓶颈,还需要在用户体验、转化路径、数据能力等基础环节持续投入。这条路注定不会轻松,但却是B站必须面对的现实。

亿邦持续追踪报道该情报,如想了解更多与本文相关信息,请扫码关注作者微信。