中产没钱了,但“新穷人经济”很赚钱。

靠像素级模仿起家的名创优品,正是如此。国内在低价诱惑下,不少竞对深受冲击。

在海外,“十元店”更是挤进了“非富即贵”的纽约时代广场——邻居有LV、Gucci等高奢大牌,且卖得火爆。据悉,该店开业当天,轻松打破了全球门店销售额记录。

自然,名创优品一季度的业绩在一片哀鸿遍野中,格外亮眼:收入从负增长骤然提升至增速近30%,净利率高达15.9%。

但其实,这一季主打便宜的公司大多都业绩不错。

拼多多在惨淡的一季度,收入同比增长58%,经营利润同比增长211%,可谓冠绝中概。

且管理层对于后面的发展,普遍信心十足。

比如,名创优品创始人叶国富在采访中说道:今年对名创优品曼哈顿店定的目标是一个月要干100万美金——约为名创优品目前单店平均收入的40倍;未来5年,希望在美国开1500家店。

拼多多2023Q1电话会议也提到:来自消费者与商户的反馈,让我们更加坚定了寻求高质量发展的决心。

这自然离不开全球“新穷人”,多次将十元店,买上地表最巅峰。典型如日本的百元店鼻祖大创、无印良品等的兴起。

本文针对这种情况,做了一些分析,有以下三个启示:

·低价优势,捕获经济衰退最大红利

·超级利用人性弱点,抓住消费者偏好

·背靠中国制造供应链,榨取内卷红利

01 “经济不好时,对我们越好”

有钱这件事,是藏不住的。

1990年前后的日本,企业们在海外买楼就像集邮一样,越是名声响亮、价格不菲的地标,越让他们兴奋。

职员们的消费观是“只求最贵”。价格1万日元的商品,无人问津;当把价格提升到50万日元时,则被一抢而空。一个月薪30万日元的普通职员,结婚时会购买千万级以上的婚纱或礼服。

而相夫教子的家庭主妇们,挤满了纽约第五大道的奢侈品店。

但没钱这件事,也是藏不住的。90年代初以后,形势一整个大反转。

据世界银行的数据,1995-2015年,日本奢侈品市场全球占比持续下降:从65%降为仅10%。

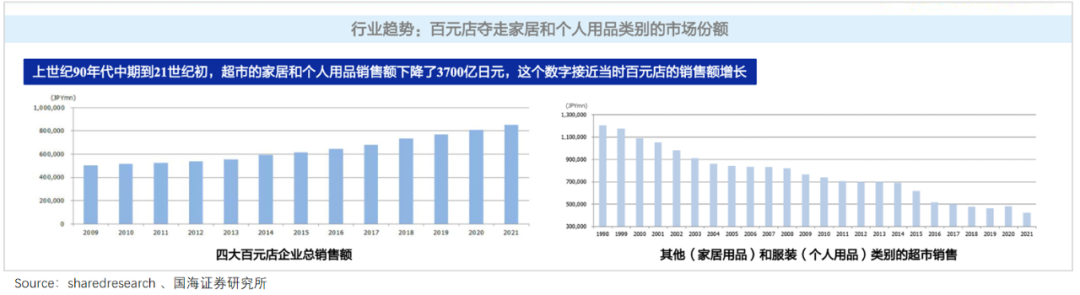

同时,平均月薪涨到33万日元的日本员工开始背弃超市渠道,乌泱泱地涌进便宜的百元店。

可以看到,这期间(上世纪90年代中期到21世纪初)家居和个人用品销售额,在超市渠道的下降幅度,正好对应百元店渠道的增长幅度。

荷包三百六十度大转向的背后,是日本地产泡沫破灭、经济下行的深渊。

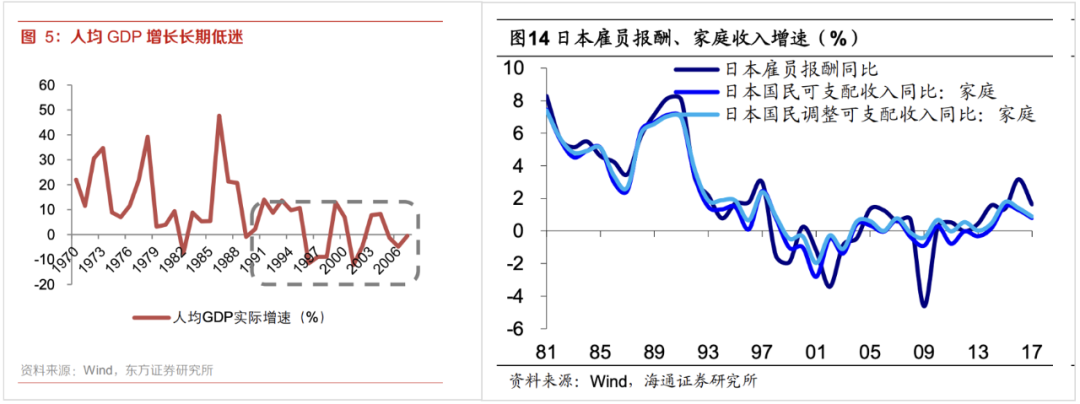

1991-1993年,日本GDP增速从6%骤降至0.6%;同时,人均GDP增速从1990年的14.2%,降到90年后的1.5%,基本上等同于零增长。

经济增长停滞下,一方面失业率攀升——从2%升至5%左右,其中15-24岁人口失业率一度飙升至10%左右;另一方面,雇员薪酬却在下降。

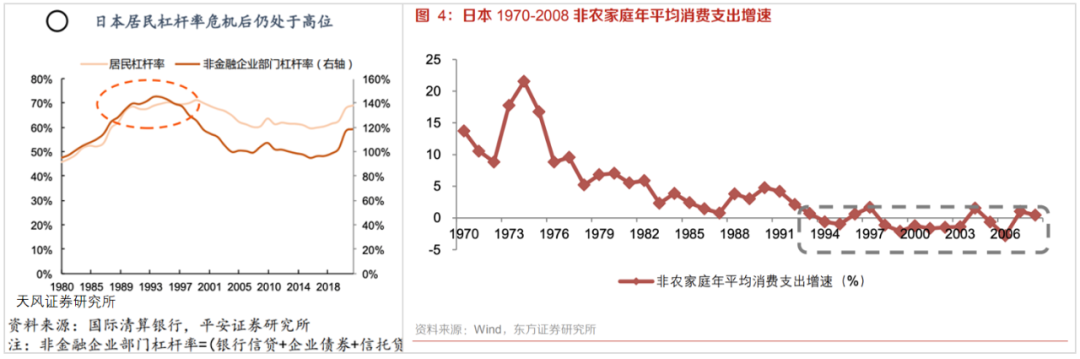

如此一来,导致经济结构分化:收入降低、M型两级分化。

这其中,受伤最严重的是最具消费弹性的中产阶级;80%的人都成了中低收入阶层。收入降低自然要缩减支出。

为了刺激经济——让企业扩大生产,让居民积极消费,日本政府频繁出台财政政策,不断下调利率,甚至降到了零。

但这不仅没起到任何刺激作用:

·企业打死也不借钱,在整个90年代,日本企业每年的净还债量维持在几十万亿日元规模。

·居民杠杆率处于高位,也一门心思攒钱还债,无心投资与消费。

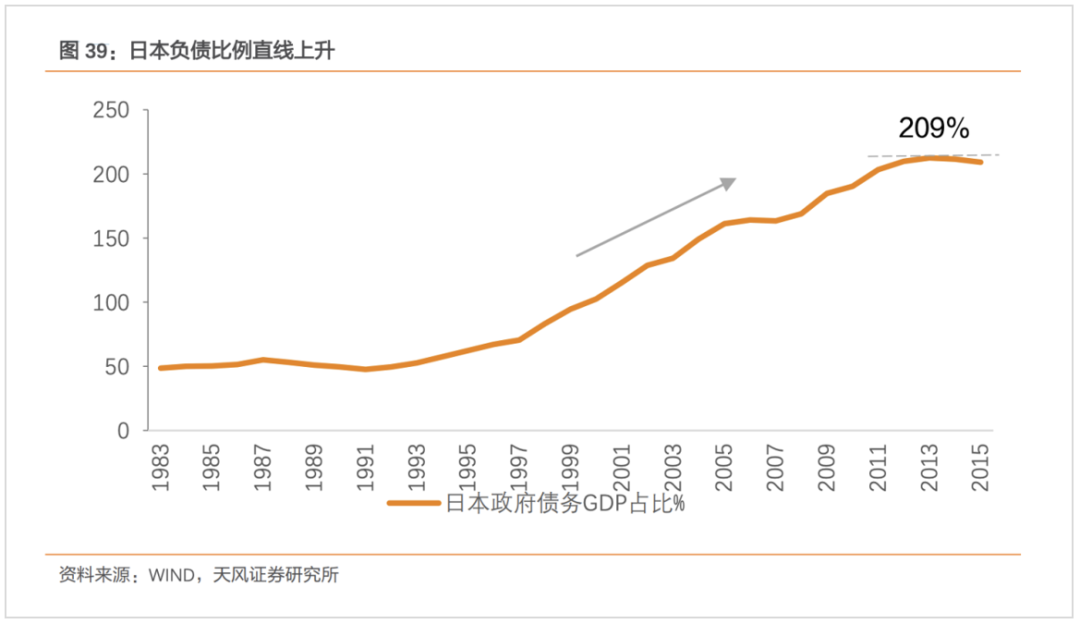

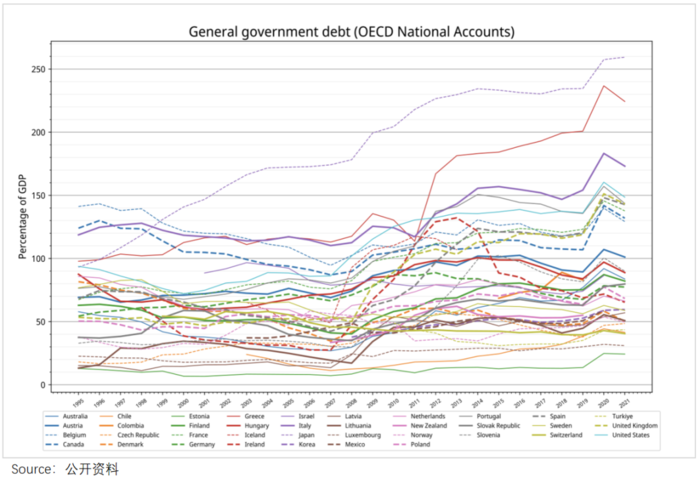

而且还让日本政府单薄的资产负债表,进一步承压。可以看到,1990年后的十年内,日本政府债务占GDP的比例超过100%。也就是说,日本整体一年内创造的价值不够偿还国债,等于白干。

刺激无效,消费者缩减预算过日子,也就有了“百元店”经济蔚然成风。

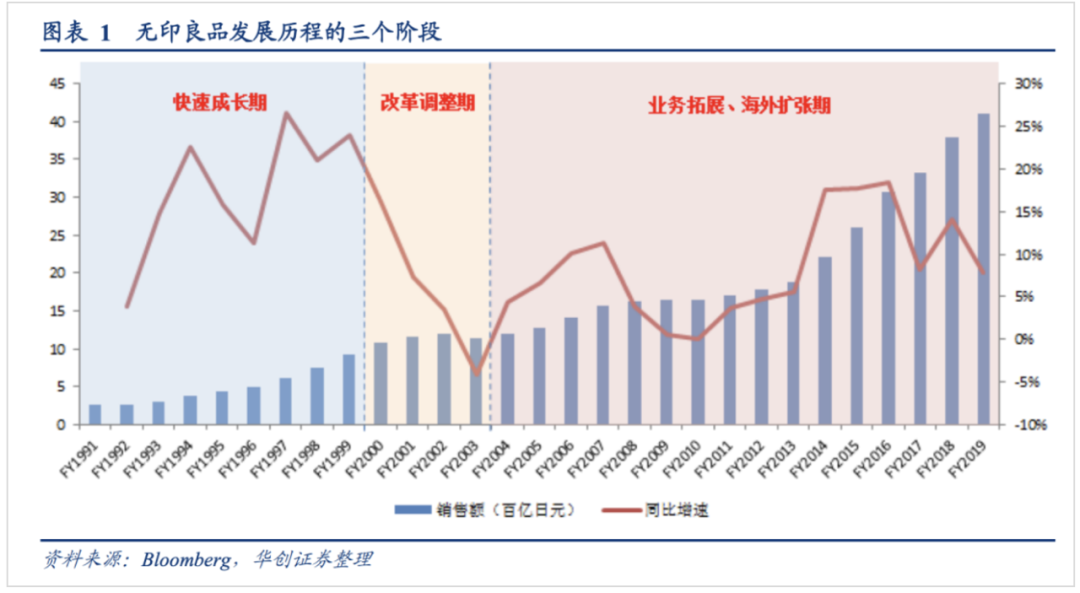

可以看到,大创(1972年成立)、无印良品(1983年成立)等主打品质低价,长期坐冷板凳的企业,开始扶摇直上。

如大创原执行董事黑田隆司在回忆中提及,“上世纪90年代后半叶,我们每天新开两家店,一个月最多开了64家店”。

反映在业绩上,1998-2003年大创的收入复合增速高达40%。无印良品在1990-1999年间,营业额翻了4倍多,经营利润更是翻了100多倍。

而当下名创优品在美国乃至海外的“火爆”,也是一样的道理。

随着疫情后全球政府负债提升,境况趋于悲观。美联储今年3月的议息会议纪要指出,年内将出现衰退。同时可以看到,截至5月17日,美联储资产负债表连续8周收缩。

硅谷和华尔街的裁员,一波接着一波,居民失业率升高、收入下降已经不是秘密。而美联储褐皮书最新公布显示,消费者支出普遍持平或略有下降。

在不确定性增加的情况下,银行也在提高贷款标准,这一系列行为都将一直抑制经济活动。

高负债、低收入之下,美国人同样得乌泱泱涌入“便宜的店”。

据路透社今年5月的报道,多家食品和家庭必需品制造商正在进一步进军廉价商店,它们在美国的数量已远超3.5万家。

数据显示,美国知名“一元店”美元树旗下的Family Dollar连锁店,截至2月12日,食品和饮料销售额增长率达14.1%,仅次于沃尔玛,位居第二。

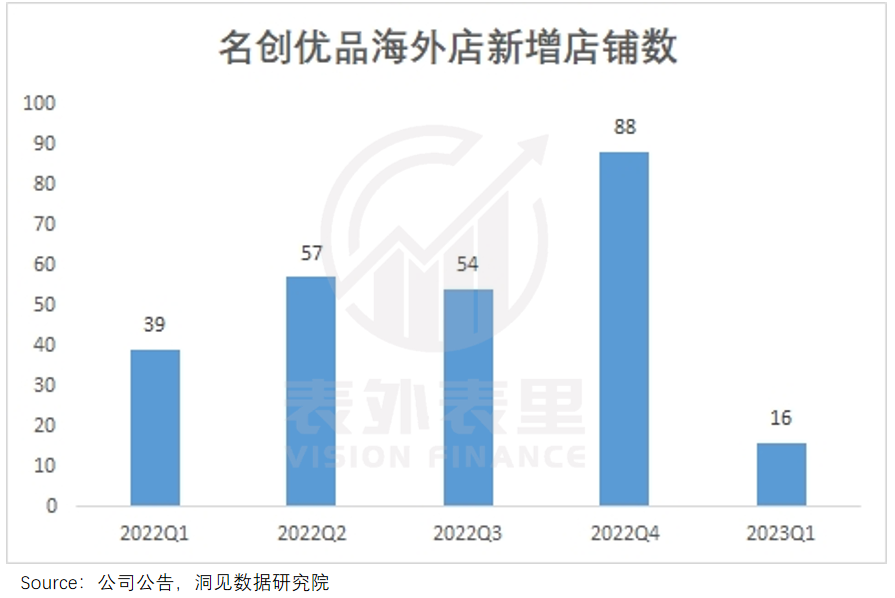

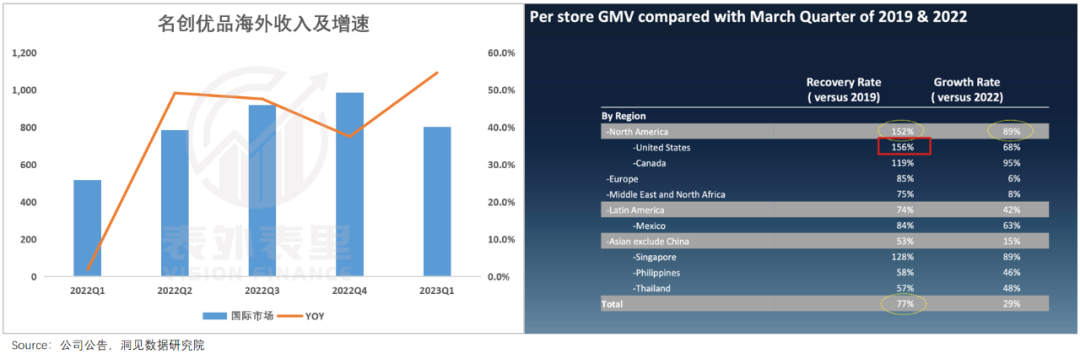

名创优品同样受益于此。目前其在全美有70多家门店,计划今年年底拓展到100家。整个海外来说,每季度的门店增长数持续增加。

反映在财务上,最新财报显示,其海外市场收入增速高达50%,其中,美国已连续两个季度成为收入贡献最大的海外市场。

而对于这一点,名创优品自己显然也深知。如其创始人叶国富说过:“经济不好时,对我们(低价品生意)越好。”

02 狙击人性弱点,收割“又穷又爱装”的年轻人

关于无印良品一个广为流传的段子是:在日本它是二元店(换算成人民币)价格,在中国它是二次元店。

被这么调侃的原因在于,同样一款无印良品的商品,在中国可能是日本的五倍贵。但吊诡的是,它在两地卖得都很好。

日本上述说过,营收、利润扶摇直上;而中国自2008年进驻开始,收入也是持续高增长。

可以看到,在日本无印良品主打一个物美价廉:

通过选择价格低廉的边角料材质,省略过度包装等手段来降低成本,同类商品的价格比别的连锁店便宜30%。并通过文案,明明白白告诉消费者便宜的原因,给荷包紧张的购买者挽尊,从而受到追捧。

而到了中国,摇身一变主打高级风:

大书特书“极简”“工业风”等的审美调性,放大并迎合彼时荷包急速膨胀、消费欲望高涨的国人“爱慕虚荣”的心理,大肆收割。

也就是说,其之所以能将“双标”玩得这么溜,来源于将人性玩弄于“股掌之中”(当然也有信息差的因素)。

这背后揭示的是生意场的共识之一:谁能狙击到人性的弱点,谁就越容易成功。古往今来,此类案例比比皆是。

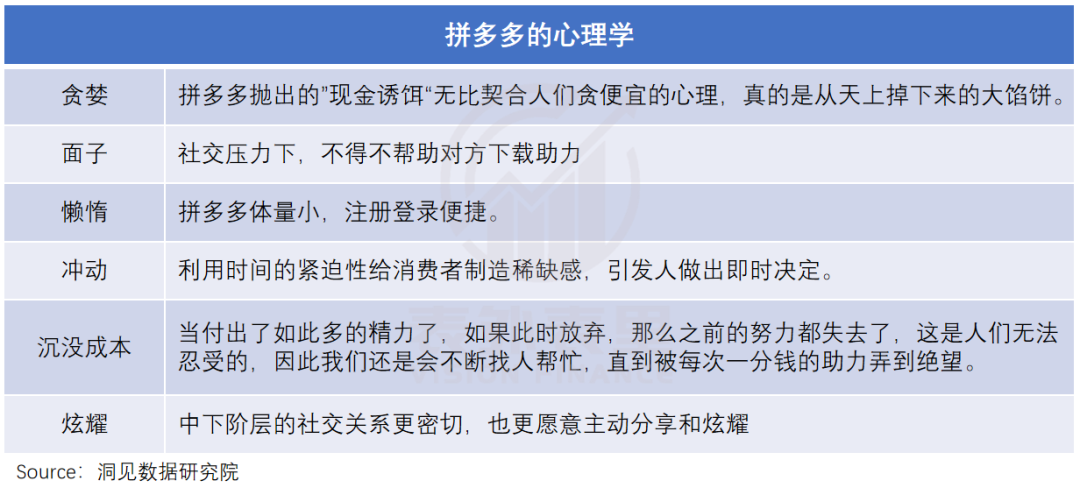

比如,国内就有个中翘楚拼多多。通过精准切中大家,特别是下沉市场“贪便宜”“爱面子”“爱炫耀”等一系列心理,

针对性推出“好友助力”“砍一刀”“现金提现”等各种活动,实现“靠一个用户拉出来一群用户”的病毒式传播。

海外Costco则利用其“量贩装”,最大程度降低产品均价,在感觉上提高了产品的性价比,给消费者营造出“不买就吃亏”的心理暗示,做大做强。

回到名创优品,也是深谙人性拿捏。毕竟阿富(叶国富自称)说过,“要研究未来的商业发展,首先要研究人,人是一切商业的载体。”

而其笃信的财富哲学之一是:越没钱的人越喜欢装,越有钱人越不用装。

基于此,名创优品从选品到包装再到价位,瞄准的就是那群18-28岁、追求潮流但价格敏感的城市女青年。

这一点,也被写进了名创优品的招股书里——其用户画像显示,约60%的消费者为30岁以下的年轻群体。

其中,为了营造消费者“占到便宜”的感觉,名创优品在店里主打“10元黄金价位”。

对此,叶国富的解释是:“要让顾客到你店里想买就买,想用就用,这才是最好的东西,一定要达到这种情况,所以10元是黄金价位,让顾客没有任何压力。”

在他看来,顾客在购物那一刻一双手停顿那个动作,决定了企业的生死以及商业模式的成败,“只有顾客买单走到门口之后感觉很开心,觉得今天赚大了,他才会给你传播,我们1200多万微信粉丝就是这么来的。”

而便宜只是一方面,更重要的是其对年轻人另一种心理的拿捏。

艾媒咨询《2022年中国兴趣消费趋势洞察白皮书》显示,64.9%的新青年消费者会为取悦自我,购买兴趣消费类产品;52%的新青年消费者会为了快速融入社交圈层,被种草购买。

说白了,近两年大家变穷了,但是年轻人的个性化需求仍在,主打一个“又穷又爱装”的人设不倒。

这个角度来说,比名创优品更会迎合、更会献殷勤的不多。可以看到,不仅蹭“日系”,其自制的很多产品,都被称为大牌平替。

且这些平替,真的是贴着“原创”猛攻。

比如,来自同一供应商,一款水杯在无印良品标价379元,而名创优品标价49元;同样的还有袜子,无印良品标价158元,名创优品则标价29元。

难以拒绝的低价诱惑下,消费者自然抛弃了高高在上的无印良品。如下图,2018年开始其销量持续下滑。即便多次降价也无济于事,因为还是不便宜。

大牌也一样受冲击,如名创优品管理层表示,“我们店的香水都是用来自迪奥、香奈儿的调香师,用它们的香精原料调制。大牌香水200美元一瓶,我只卖20美元一瓶。”

如此一来,对消费者而言,“花大牌十分之一的价格,享受同样的使用感,这可太香了。”

总的来说,名创优品的人性拿捏方针:目标最缺什么,给他/她便是了,正切中消费降级下的消费心理,从而大吃红利。

而这也不是什么新鲜事,上一轮日本百元店也是这么跑出的。用大创创始人矢野博丈的话说,“大创的策略由消费者决定,我们只是在后面追赶,看消费者的倾向决定因应方式。”

03 背靠中国制造供应链,榨取内卷红利

“1990年左右,我们开始从中国进口商品进行改良,尽可能地增加商品的附加价值,做到只卖100日元也想卖些好东西。”

大创原商品部部长栗森健二在回忆大创如何做到“又便宜又好”时,这样说道。

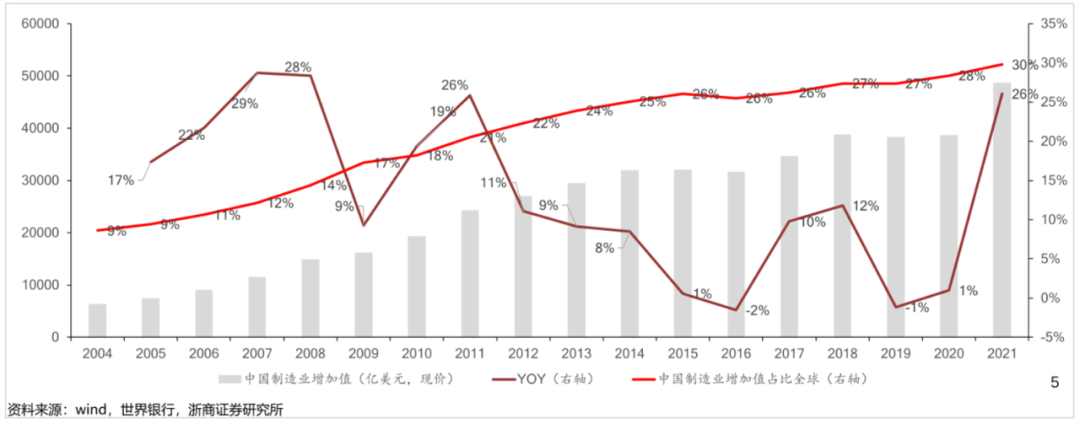

简单来说就是,改革开放后,Made in China的产品排山倒海地输往全球各地,一时间全球市场交易价格都向「中国价格」看齐,引发全球性物价下跌,这为百元店提供了充足的低价货源。

这接档了百元店原先的工厂尾货、残次品等供给渠道,成为主流。如《义乌,百元店的故乡》一书提到,在日本百元店内所经营的“几乎所有的物品都来自中国,如果没有中国提供的商品,商店几乎不能正常营业”。

而这些根据日本百元店业主的要求生产的产品,大量采购的前提下,可以做到一支原子笔5日元,一双袜子37日元。

体量、需求庞大的大创,更是很快就开始和义乌的供应商形成更深的绑定,开启了OEM业务。

《日本百元店创新经营研究》数据显示,大创销售的商品中40%来自于中国,20%来自于韩国和越南等地区,进口比例超过60%。

也就是说,低价的背后是强大供应链体系支撑下的严控成本。

而中国制造业的优势,对日本的百元店支撑尚且如此,对国内的企业更别说了,明摆着“近水楼台先得月”。

可以看到,其不仅促使了拼多多、淘特等一批国内电商平台的发家,也支撑了本土品牌的出海:SHEIN以低价策略取胜,2022年营收高达230亿美元;海外版拼多多Temu上线首月即登顶App Store购物类应用榜单。

显然,名创优品也受益于此。

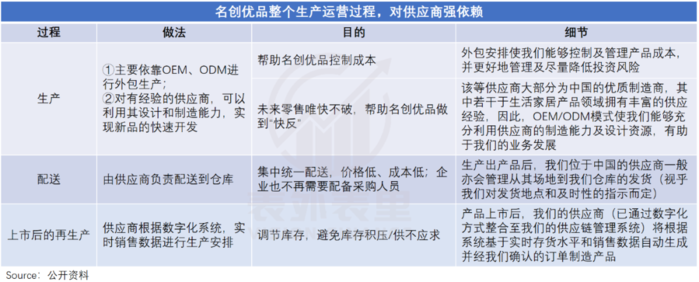

《名创优品没有秘密》一书中,用“以量制价+买断定价+不压货款”来概括了名创优品的供应商模式。

通俗讲就是,截至2022年12月31日,名创优品全球门店数量达5440家,庞大的线下零售网络形成的规模化采购优势,可以摊薄生产成本,方便其向供应商压价。

与此同时,名创优品还会参股供应商5%或10%股份,约定供货毛利率的上限,把成本降到最低。

2019年8月的数据显示,其已与全球优质工厂合作超 3000 家,其中参股工厂超300家。

充分掌握主动权下,有媒体曝光,名创优品强硬地要求供应商给自家的产品价格不得高于其他合作方,否则全部停止合作,取消所有订单。

除了价格,其还从产品生产到配送,责任一定程度转嫁给供应商,以进一步降低成本。

这样的供应链控制能力,显然很让名创优品骄傲。美股上市仪式上,叶国富强调商业模式时说道,“名创优品最大的核心竞争力是极致的性价比和高频上新。”

更绝的一点时,名创优品一直采用先货后款的模式,将自己的风险降到了最低点。

一彩妆企业研发主任透露,“名创优品一直如此,提货卖掉的才跟你(工厂)结算。卖不掉的要工厂自己承担。”

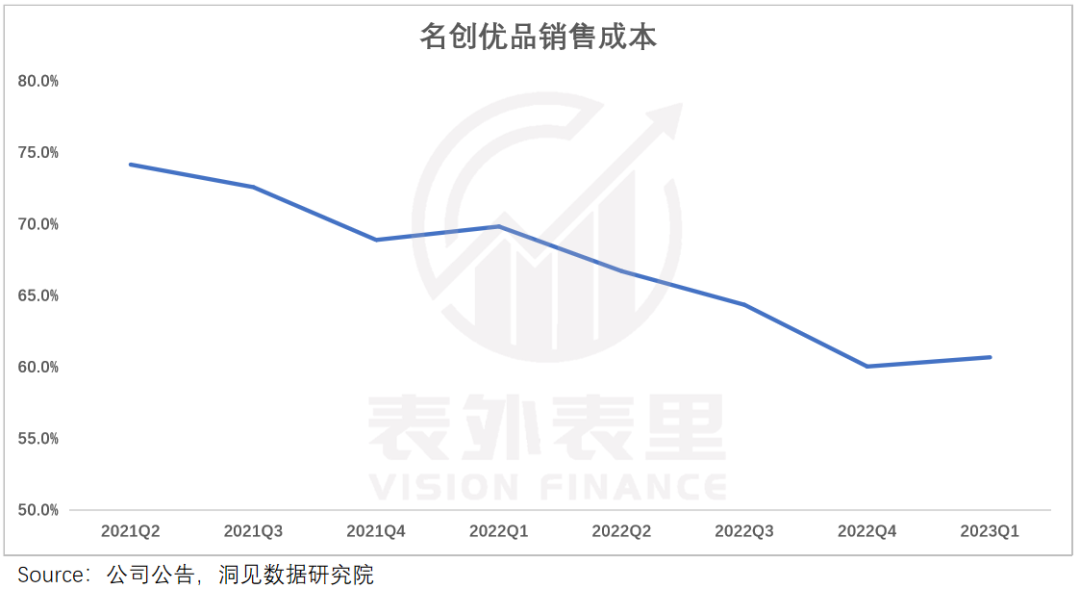

而这样的供应商模式,在疫情大环境下依然在运行。可以看到,2021Q2开始,其销售成本/营收在持续降低。

一位化妆品资深行业人士在采访中提到,“现在疫情挤压,先下单给工厂,提货卖掉的才算钱,对供应商来说流动不起来,容易出问题。”

之所以会这样在于,供应商们太过弱势,不得不接受。

近几年“世界工厂”中心,正逐渐转移到越南、菲律宾等劳动力更廉价的地方:

比如,2021年家得宝、宜家家居等从中国进口家具减少13.5%,从越南进口攀升37.2%;汽车轮胎方面,美国从中国进口减少28.6%,从越南进口增至141.7%。

这再叠加疫情等因素的冲击,国内轻工产业普遍面临生死压力。

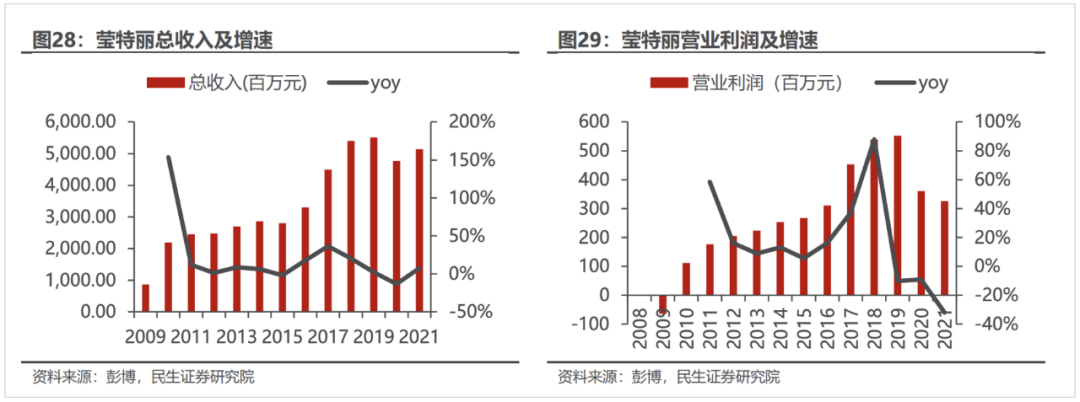

以名创优品的化妆品大供应商之一莹特丽为例,其是全球知名的化妆品代工集团,服务着全球40%的高端化妆品品牌,如Dior、YSL、CHANEL等。

但从2020年开始,莹特丽的业绩明显恶化,利润持续下滑。

这不是个例,可以看到,近两年全国各地的轻工业聚居地,大规模倒闭潮的情况不时见诸报端。

生死压力面前,就如《双面拼多多》一文论述的那样,即便利润薄如纸、甚至不赚钱,但只要能维持其现金流不断裂,厂家都乐意之至。

总的来说,名创优品坐吃中国供应链红利,孵化出的一套严控成本的供应商模式,在轻工业产能过剩背景下,又充分榨取内卷红利。

小结

名创优品增长良好的背后,有着太多前人的影子。

日本“消失的30年”里,百元店借风而起,这股风在当下吹向了名创优品。

刻苦钻研人性,缺什么就狙什么,切中变穷了的年轻人,消费者来了。

长于中国供应链优势,并进一步利用当下供应链内卷的局势,抬高议价权,将成本压缩到极致,丰裕自己的业绩。

妥妥的大风刮到门口,名创优品正好开了门。

注:文/洞见数据研究院,文章来源:表外表里(公众号ID:excel-ers),本文为作者独立观点,不代表亿邦动力立场。

文章来源:表外表里