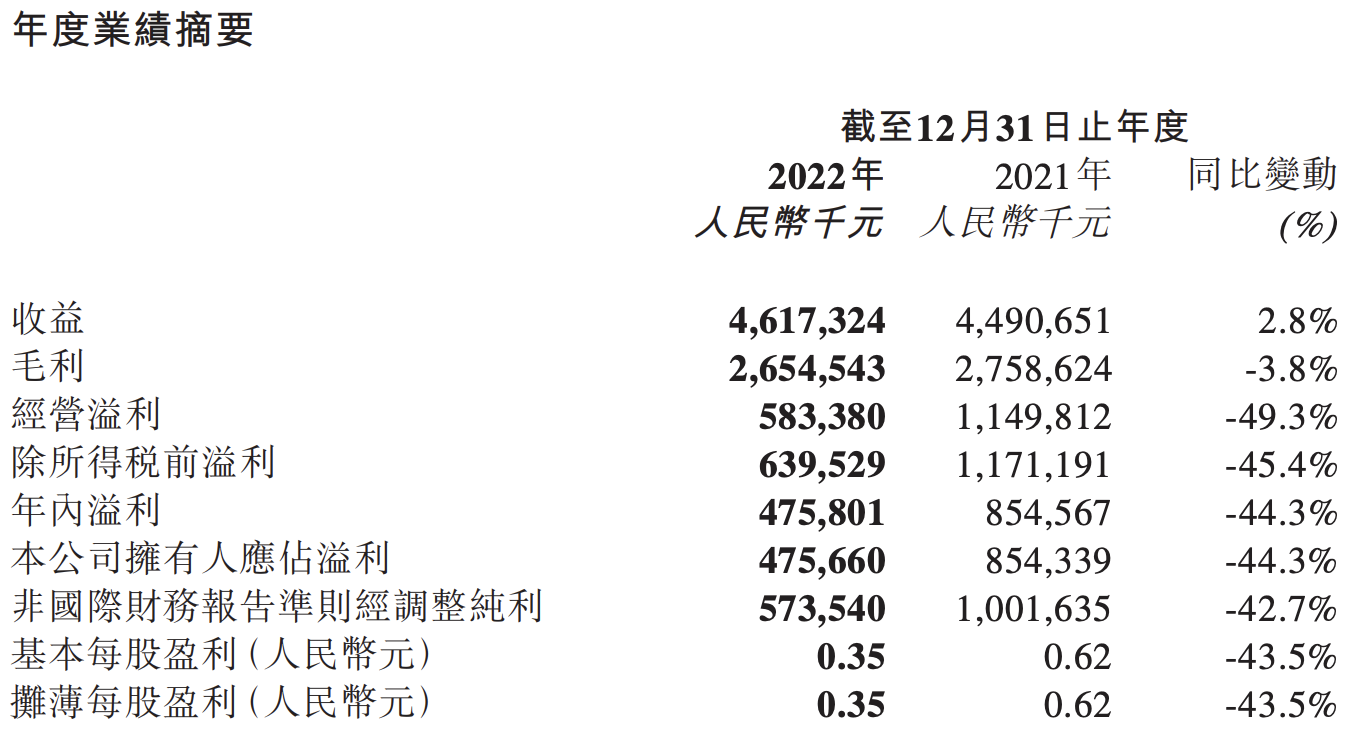

【亿邦原创】3月29日泡泡玛特(HK:09992)公布了2022年全年业绩。2022年,泡泡玛特实现营收46.2亿元人民币,同比增长2.8%。非国际财务报告准则经调整纯利5.73亿元,同比下降42.7%。

对于泡泡玛特疫情下逆势实现营收增长,市场总体反应积极。3月30日,泡泡玛特(09992)早盘股价大涨超10%,截至发稿,涨11.63%,报21.7港元。

销售不及预期 毛利持续走低

今年泡泡玛特营收2.8%的同比增长幅度,相对于2021年的78.7%和2020年的49.3%,可谓十分惨淡。虽然2022年行业受疫情反复冲击影响很大,但泡泡玛特自身也存在费用控制不力和毛利持续走低的问题。

财报显示,2022年泡泡玛特全年经营利润为5.83亿元,同比下降49.3%。净利润4.76亿元,同比下降44.3%。毛利方面26.5亿元,同比下降3.8%;毛利率录得57.5%,也已是连续三年下降。毛利的下降主要是由于中国大陆销售不及预期以及销售成本增加。毛利率降低则是由于产品工艺提升、推出自主产品以及疫情导致的促销活动支出等因素。

财报提到,提升产品设计、提高工艺质量导致工艺更加复杂,原材料成本上涨。产品设计和工艺的提升也反映在销售成本的增加上。2022年销售成本19.63亿,同比增长13.3%,一方面是由于商品成本单价增加;一方面自主产品占比不断增加,导致设计授权成本从1.55亿元增加到1.6亿元。

经销及销售开支的增幅更大,从2021年的11亿元增加到2022年的14.7亿元,增加33%。雇员福利开支增加了37.1%达3.94亿元,主要来自于线下店面扩张导致销售人员增加。广告和市场费用增至48.1%达2.33亿元。

销售支出的增加并未明显改善存货和周转情况。存货由截至2021年12月31日的7.9亿元增至截至2022年12月31日的8.7亿元。不过,2022年下半年存货相对于H1的9.6亿元,已经有所好转,降幅达9.5%。

应付款项周转天数高于应收款项周转天数,反映出泡泡玛特对于上下游仍有较强议价能力。但库存周转天数从截止2021年12月31日的128天增加到2022年12月31日的156天,仍处高位。是疫情原因还是产品设计和IP因素导致,还有待2023年上半年进一步观察。

海外扩张见效 国内线上转向直播渠道

泡泡玛特财报将收入分为渠道和品类两个维度。

渠道方面泡泡玛特2022年中国内地收入41.63亿元,同比下降3.3%,在总收入中占比90%。此外,内地线下渠道、线上渠道、批发及其他实现收入分别为20.7、18.3和2.6亿元,同比下降3.2%、1.7%和14.3%。对此,财报主要归因于疫情冲击。

线上渠道方面,泡泡玛特抽盲盒机(泡泡玛特官方设立的微信小程序)从2021年的9.22亿元增长至2022年的9.55亿元,增幅3.6%。但天猫旗舰店收入下降至4.62亿元,降幅达22.8%;京东旗舰店收入1.38亿元,也下降了3.7%。

国内线上渠道表现不佳令人意外,但是否“触顶”仍难下结论。财报归因于疫情与消费者消费力受抑制,但亦不能忽视线上流量结构正在发生调整。泡泡玛特方面在财报后电话交流会上指出,流量正从平台电商转移到直播电商,抖音方面增速较快。

针对整体收入放缓,泡泡玛特在2022年加速海外扩张。而海外业绩也最终实现高速增长,2022年全年实现收入4.54亿元,同比增长147.1%,占总收入比例10%。2022年泡泡玛特能够在疫情影响下实现营收正增长,在海外时机准确且效果成功的扩张举措功不可没。

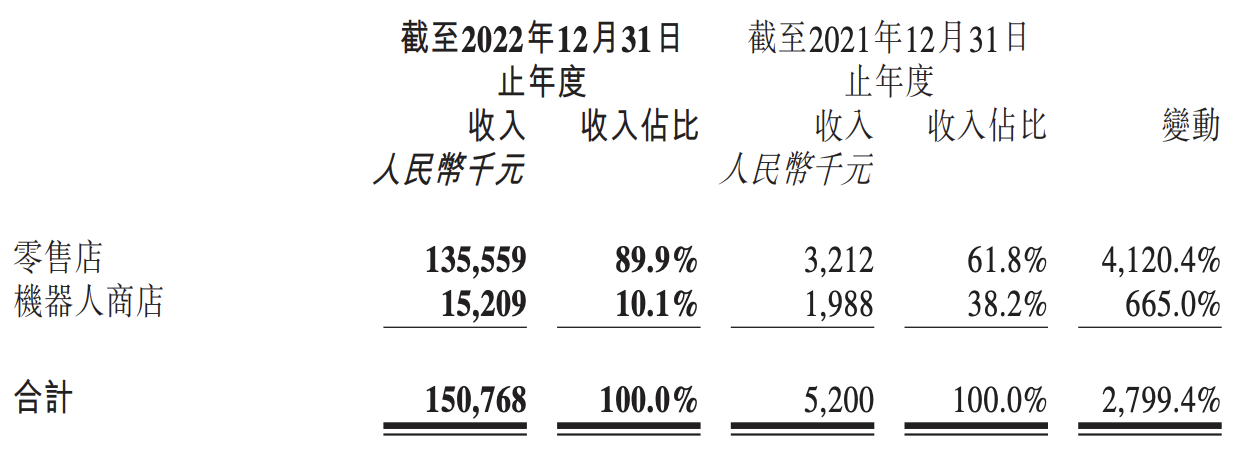

具体看,2022年泡泡玛特海外线下收入由2021年的500万元上升到2022年的1.5亿元,增长2799.4%。这主要归功于零售店扩张。海外泡泡玛特的零售和机器人商店渠道收入比为9:1。相比去年的近6:4,零售店比重大幅增加。财报显示,泡泡玛特2022年全年在海外开店21家,截至2022年12月31日,合计零售店达28家,收入同比增加4120.4%。

2022年,泡泡玛特分別在英国新西兰、美国、澳大利亚也都开设了线下首店。此外,泡泡玛特在跨境电商平台的站点数达到13个。而2023年,泡泡玛特的海外开店攻势还会继续。泡泡玛特方面在电话会透露,2023年底海外零售店数量将达80-90家,70%门店将位于东亚,海外预计今年仍将保持高速的增长。

自有IP成功 泡泡玛特“造血”能力仍在

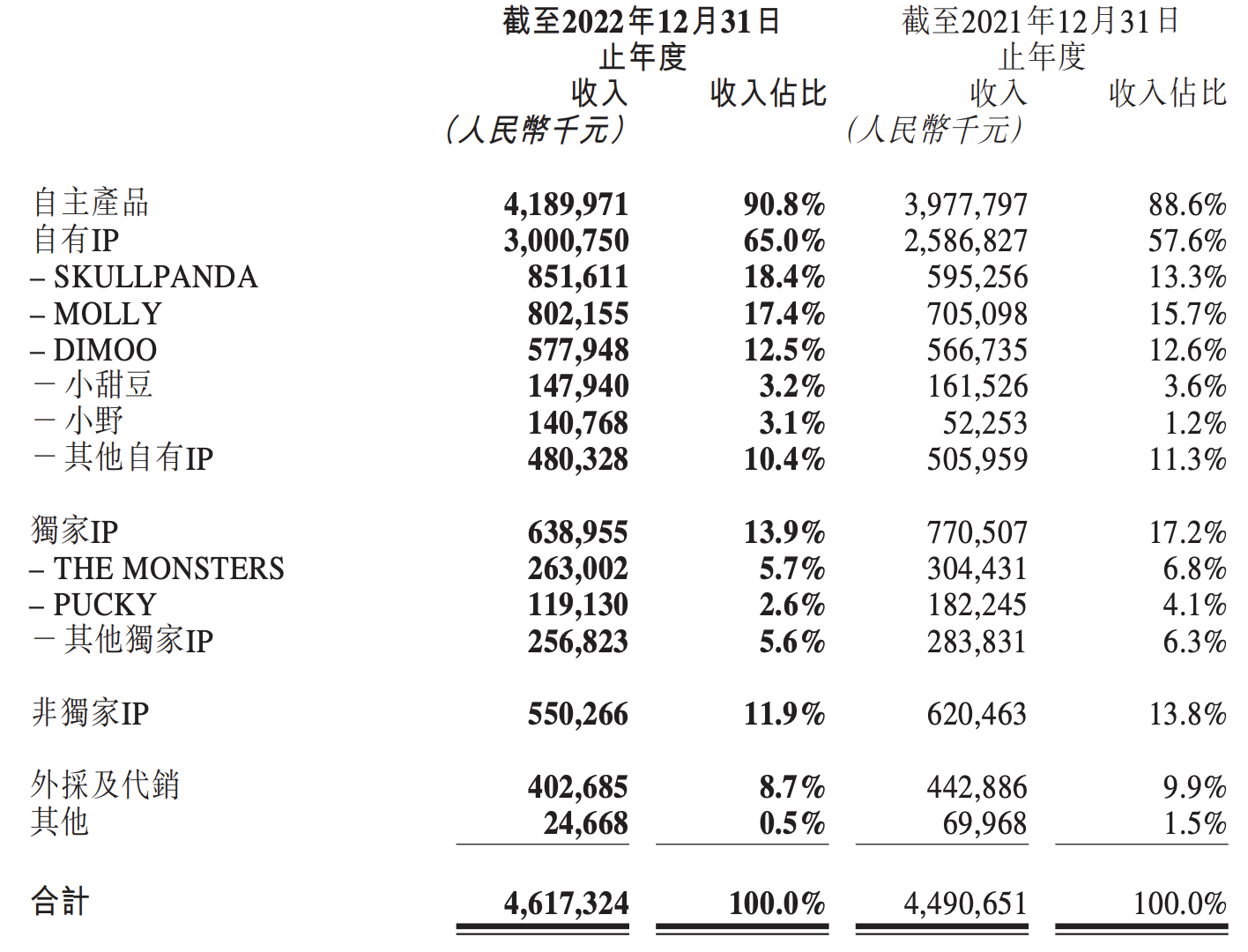

以产品类型维度看,自主产品是泡泡玛特的主要商品类型,截至2022年12月31日,自主产品占收入比例达90.8%,收入从2021年的39.8亿元增长到2022年的41.9亿元,增长了5.3%。

泡泡玛特自主IP又分为自有IP、独家IP,非独家IP。在2022年,自有IP产品实现了收入30亿元,同比增长16%。头部自有IP SKULLPANDA、Molly、DIMOO等表现持续强劲,三者销售贡献了自有IP绝大部分收入。艺术化高端品牌产品线“MEGA珍藏系列”实现收入4.67亿元。

财报中提到,泡泡玛特内部设计师团队PDC(Pop Design Center)推出的IP在2022年表现亮眼,小甜豆、小野收入分别达1.48亿元、1.4亿元,小野同比增长169.4%,小小的使坏系列全年收入7130万元。独家IP和非独家IP方面表现则相对较弱,分别收入6.4、5.5亿元,同比下降17%和11%。

除了自有IP开发之外,泡泡玛特2022年也进一步丰富产品品类,推出了“萌粒”产品线。2022年共推出3个萌粒系列,囊括MOLLY、DIMOO、SKULLPANDA、LABUBU等十余个热门IP。此外还开发了LABUBU搪胶毛绒公仔、浪漫指尖系列场景手办、DIMOO棉花娃娃等。

2022年泡泡玛特累计注册会员数达到2600万人,其中2022年新增会员数642万人,会员贡献销售额占比93.1%,会员复购率达50.7%。从造血能力来看,泡泡玛特2023年在IP领域表现仍然值得期待。

文章来源:亿邦动力