2019年11月15日,京东(NASDAQ:JD)发布了Q3未经审计财报。根据这份报告,Q3营收达到1384亿,同比增长28.7%;剔除处置资产的一次性收益,经营利润19.9亿(2018年Q3经营亏损6.5亿),扣非经营利润率1.47%;净利润5.5亿(未扣非),净利润率0.4%。

进入2019年,京东取消披露季度GMV(总交易额)。在已经过去的三个季度,均实现通用会计准则下的净盈利。尽管有非经常因素(如Q1其它收益69亿、Q3处置资产收入29.9亿),但京东总算可以理直气壮地宣布扭亏为盈。诡异的是,巨亏的京东市值超过700亿美元,盈利的京东市值不到500亿美元,难道华尔街没人识数?

对京东而言,停止披露季度GMV,努力在通用会计准则下持续盈利,标志着旧时代结束、新时代开始——从追求交易规模增长转向追求利润。

追求利润本是企业正道,京东却有几许无奈。

套用佛家“三时代”说(正法500年、像法1000年、末法1万年),京东的“正法时代”是自营商品、自建物流与天猫、淘宝错位竞争;2014年上市后,迫于估值压力追求规模增长,大量引入第三方卖家扩充交易额,这是京东的“像法时代”;增速放缓无法逆转并大幅落后于拼多多(2018年Q4京东GMV为5144亿,同比增长27.4%;拼多多2019年Q2为2342亿,同比增长184%),转而追求净利润,错位竞争的对象从阿里变成拼多多,这是京东的“末法时代”。

三个时代,京东先后讲了三个故事。

错位竞争的故事

京东以自营业务起家,原因是保障用户体验相对容易。一位学生发奋学习不难,而且所下的功夫会直接体现在考试成绩;让全班几十名同学发奋学习并卓有成效,是超级班主任;让几百万学生做到就只有圣人了。

身为后来者,京东不惜代价做自营(包括自建物流),与天猫、淘宝错位竞争,是正确的策略。

那时京东所想、所行、所言三位一体,高度统一,借用佛家说法,这是“正法时代”。

早年自营业务收入占京东总营收95%以上。

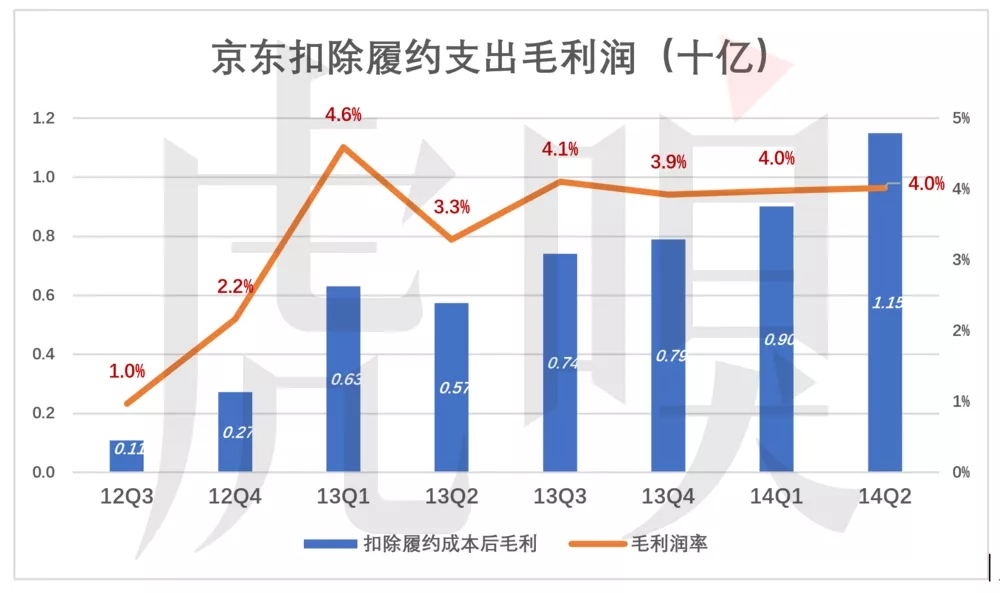

对供应商议价能力随销售规模增长提升,似乎可以解释京东毛利润率的逐年提高。2012年Q1,京东报表毛利润率为7.5%;2013年Q1冲高到10.7%后回落;2013年Q4重又升至10.1%。由于毛利润率超过60%的服务性收入占比越来越高,京东自营毛利润率实际没有提高。

由于京东不单独披露自营业务成本,粗略推算京东自营业务毛利润率为8.5%。因没有扣除履约成本,严格来讲应称为”名义毛利润率”。

(注:亚马逊开了个坏头,将履约支出归入费用而不是在计算毛利润率扣除的成本。以自建、自营物流为卖点的京东,履约的重要性无以附加,计算毛利润时理应扣除履约支出。)

在2014年上市前的八个季度,京东毛利润率(扣除履约支出)总体上低于4%。这还是被高毛利润的服务收入拉高后的数据。再扣除自营业务应分摊的市场、行政、研发等三项费用,可以断定京东自营业务不赚钱!

反过来想,假如自营销售加自建物流这个模式能赚钱,假如最终算下来的净利润率为5%,那么拖后腿的就是面向第三方的各项服务了。假如没有这些“拖后腿业务”,京东是纯自营电商,过往12个月营收4800亿,净利润240亿,增速大于25%,给25倍市盈率不算高估,那么京东的市值应该是6000亿,折合850亿美元!

2014年京东自营收入已达1085.5亿(主要是家电、3C),已经是行业之最,到2019年Q3也只有0.4%的净利润率。所以还是那个结论:京东自营销售加自建物流模式不赚钱!

另一方面,随着四通一达的成熟,天猫、淘宝购物体验有长足的进步。当时局面是自营业务难盈利、差异化效果减弱。

另外在上市后投资人最看重的是规模增长,简单说就是以GMV规模及增速为估值的主要依据。

这样的背景下,京东开始致力于用自营业务赚到的口碑为第三方卖家倒流。以自营保障货品质量和以自建物流提升用户体验的理想“退居二线”,努力方向、宣传口径均以GMV为核心指标。京东从此进入“唯GMV时代”也就是“像法时代”。

高速增长的故事

普通用户在意的是购物体验,而资本市场关心的是公司价值。想获得投资人青睐,要么利润丰厚,要么规模高速增长,二者必居其一。

上市后,高速增长成为京东主要的骄傲资本。即使亏损几亿、几十亿,只要GMV保持60%以上增速,总会有投资人对京东看高一线。

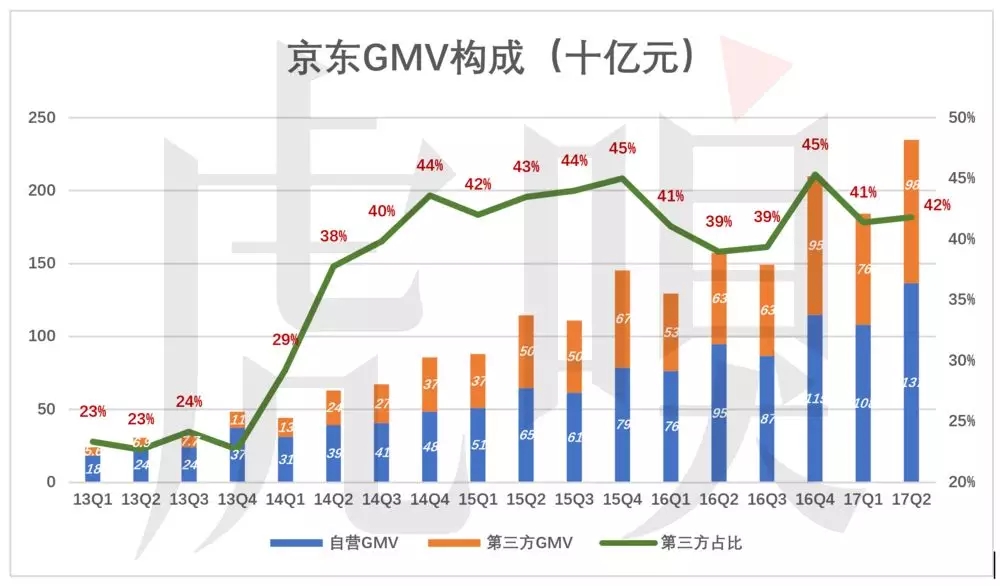

提升GMV远比提升营收容易,而提升第三方GMV又比提升自营GMV容易,所以“保增长”的重任大部分着落在第三方平台业务。

上市前京东顾忌自营树立的口碑被破坏,将第三方卖家GMV占比压得较低,2013年各季度均低于24%。2014年Q1、Q2,第三方GMV占比分别上升到29%和38%。

上市后,在估值压力下京东更加顾不了许多,第三方GMV占比迅速攀升,2014年Q3、Q4分别为41%、42%,京东由此进入“像法时代”。

到2017年Q2,自营GMV、第三方GMV分别为1366亿和982亿,第三方GMV占比42%。

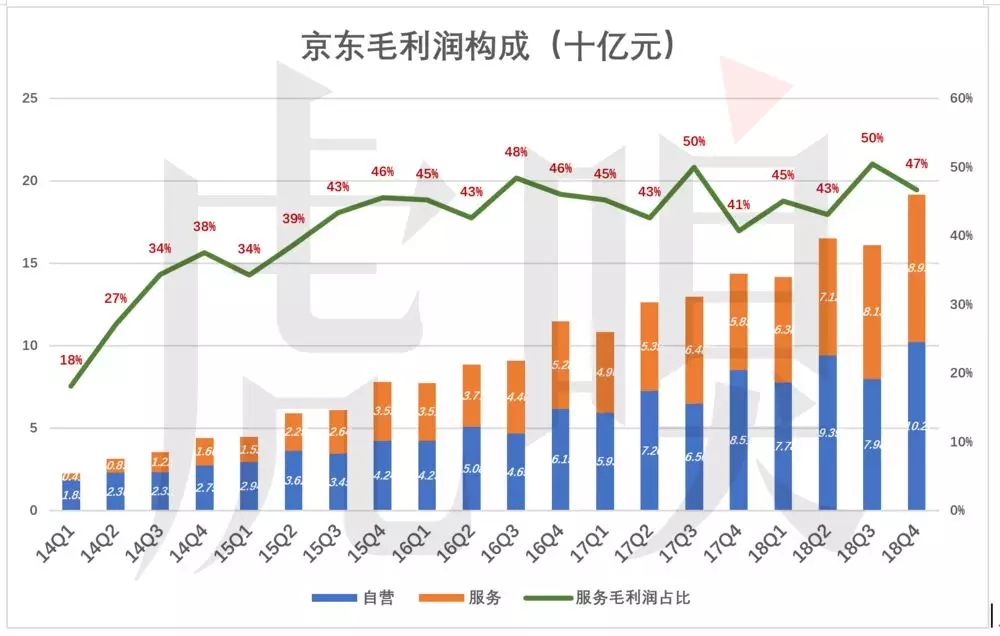

除支撑GMV增长,第三方业务的壮大还有两个“副产品”,一是毛利润、二是为开展金融、物流等服务获取“种子用户”(本文不展开)。下面讨论第三方业务对利润的贡献。

由于不单独公布各项业务的营收成本,粗略推测自营业务毛利润率为8.5%(未扣履约成本)。算下来,服务收入对毛利润的贡献率达从2014年Q1的18%提升到2015年Q3的46%。2018年Q4,自营、服务毛利润分别为102亿和89.5亿,服务业务毛利润占比47%。

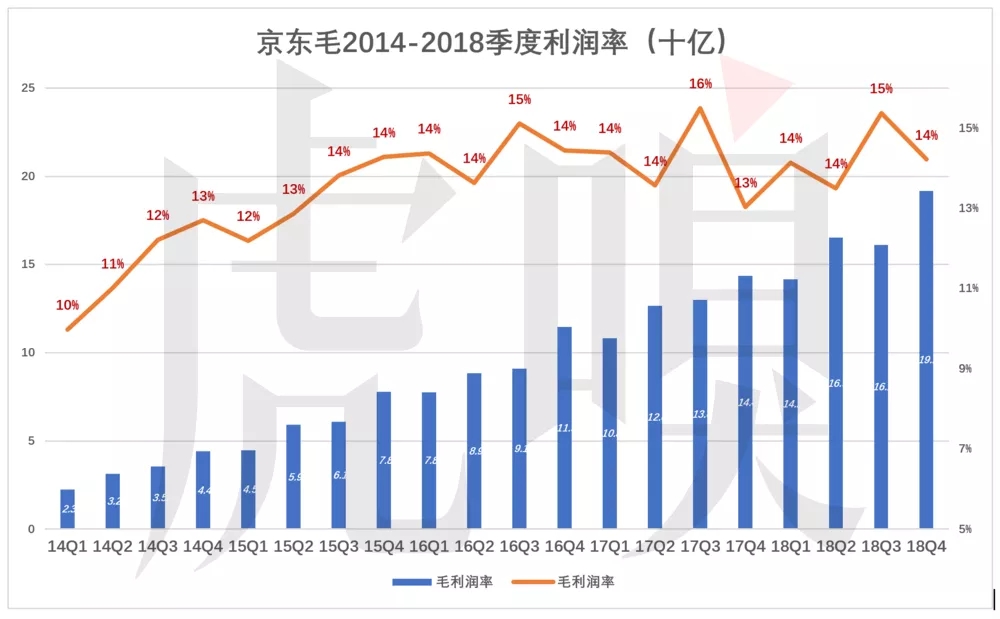

自营业务毛利润率不到10%(估计值约为8.5%),服务业务不低于60%(2018年Q4估计值61%)。两项业务综合作用,整体毛利润率在13%~16%间波动,2018年Q4为14%。

主攻GMV可同时推高市值和毛利润率,算得上“名利双收”。资本市场也有人吃这一套,京东市值一度超过700亿美元。

可惜京东GMV增速保持不住。

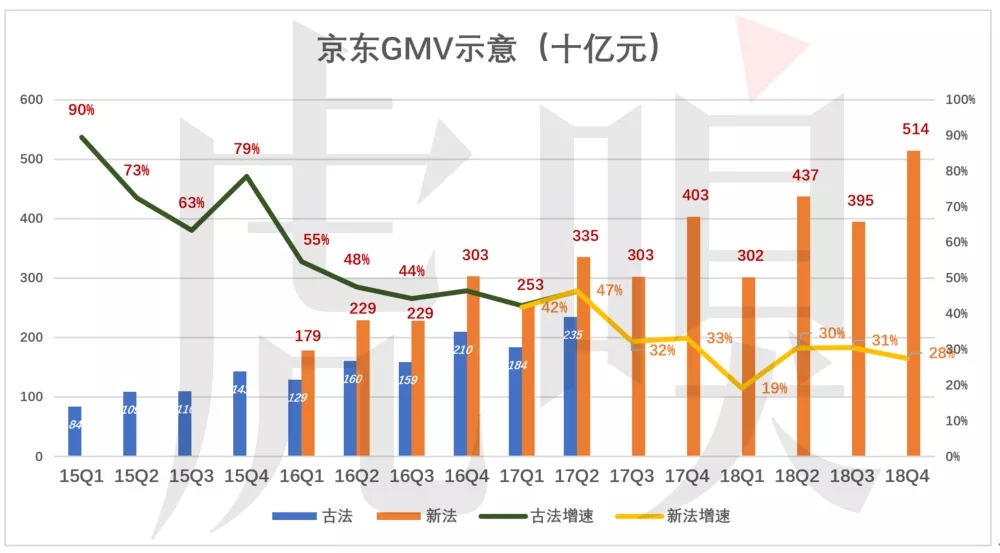

2015年Q1,京东GMV为840亿,同比增长90%;2016年Q1,GMV增至1290亿,同比增长55%;2017年Q1,GMV达1840亿,同比增长42%,增速在两年间掉了一半。

从2017年Q3开始,京东采用新的GMV算法。观察回溯数据发现,新法比“古法”算出的GMV高出40%!以2017年Q2为例,按古法、新法计算的GMV分别为2348亿和3354亿,新法多算出1006亿、放大了42.8%。

增速下滑不是数学家可以解决的。2018年Q4,新法GMV为5144亿,同比增长28%。增速仅为拼多多的六分之一!

在“正法”和“像法”两个时代,京东主要的参照对象是天猫/淘宝。

京东先是选择以自营模式保障购物体验,进行错位竞争。当天猫/淘宝体验改善后(对供应商的管理水平日益提高加上菜鸟网携“四通一达”崛起),京东转而以GMV增速为其在资本市场的“卖点”。

决定电商平台交易额的因素有两个:用户数和人均消费。

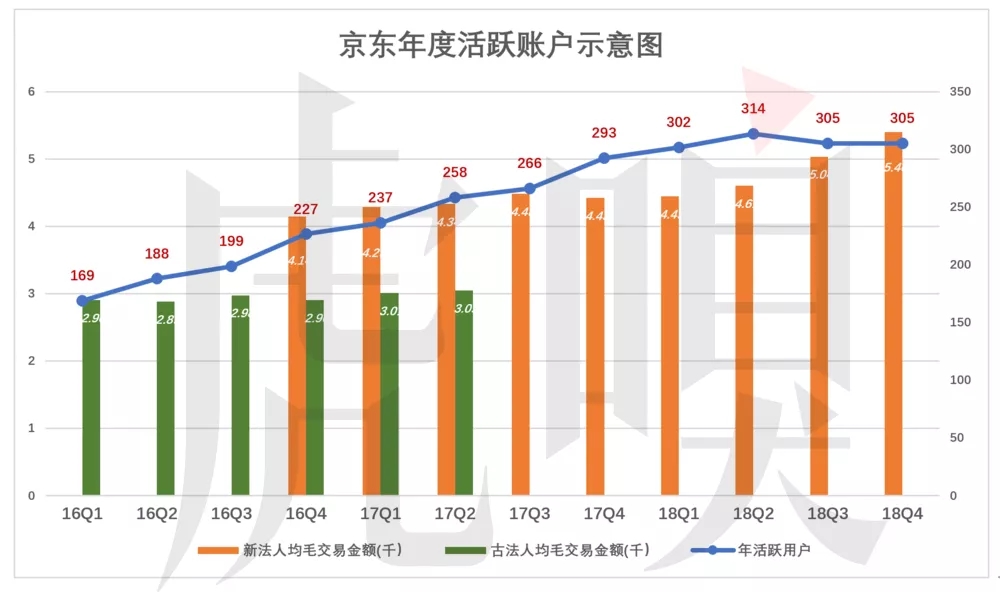

进入2018年,京东年度活跃账户(过往12个月内下过至少一次订单)增速放缓,年末3.05亿,仅比一季度末增加350万户。户均每年毛交易金额(过往12个月GMV除以年度活跃账户数)较一季度增长950元。

GMV这个分子的水份很大,根据经验数据真实成交额只有GMV的60%。新法GMV则是进一步注水,以2017年Q2数据为例,根据新法、古法GMV算出的户均每年毛交易金额分别为4337元和3048元,凭空就多出1288元。即使这样,京东GMV增速还是拿不出手。

用户数增长乏力,户均消费增长感觉不太靠谱。即使没有阿里和拼多多,规模增长这个故事也不好讲,有了拼多多局面更加复杂——

绝对增速、相对增速比不上规模比自己大三四倍的阿里,可以选择无视。相对增速只有拼多多的六分之一,增长的故事实在不能再讲。

拿购物体验碾压拼多多?但体验是虚的,毕竟不是营收,更不是到手的利润。于是京东的主攻方向从保增长过渡到增利润。

2019年Q2,阿里核心电商息税后利润412亿;同期京东经营利润不到22.7亿;而拼多多经营亏损14.9亿(拼多多Q3财报未出)。

按11月18日(美东时间)收盘价,拼多多、京东市场分别为497亿美元和490亿美元,拼多多首次超越京东。用利润“踩”拼多多,比对标阿里容易得多。#京东再次选择无视阿里#

赚钱的故事

想要讲好利润的故事首先得提高毛利润率,向谁要?主要是第三方卖家。

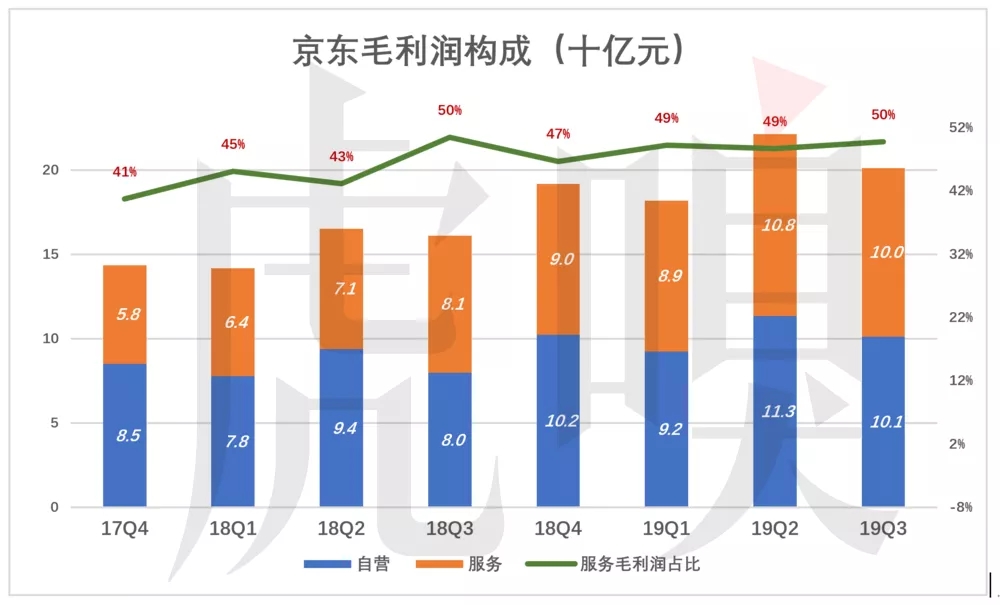

京东将营收分为产品销售收入和服务收入。前者是自营业务的销售额(赚消费者的钱),后者的服务收入来自第三方卖家(赚第三方卖家的钱)。

2019年Q3,服务收入为160亿,在总营收中的比重达到创纪录的11.9%。

假设自营业务毛利润率8.5%(未扣除履约成本),则2019年Q3服务收入贡献的毛利润刚好达到50%。

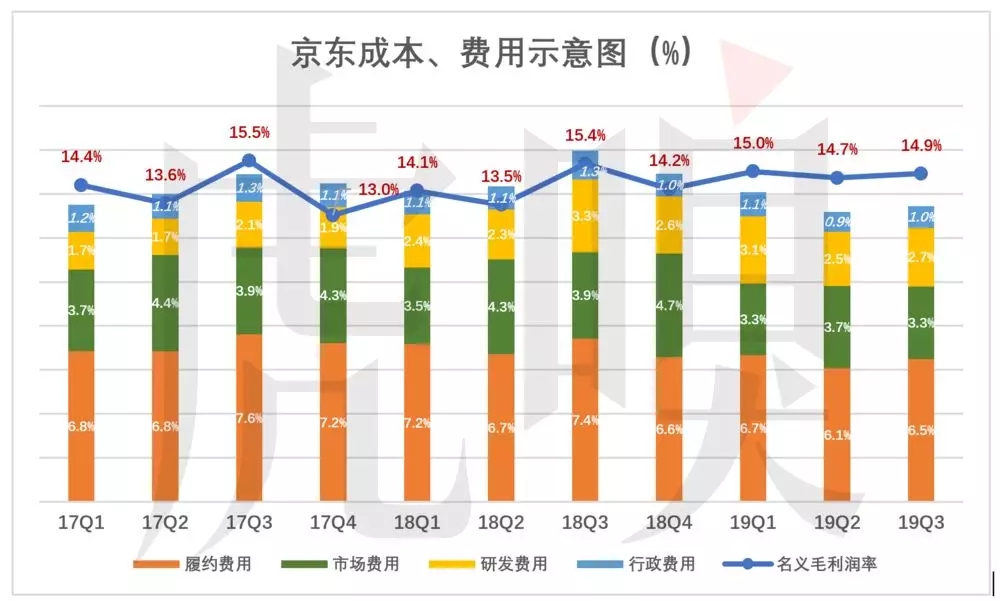

下面这张图清晰地展现了京东开源节流的成效。2019年前三季度,京东连续实现经营性盈利。秘诀是保持毛利润在较高水平,同时压缩市场、行政、研发费用并控制履约成本。

例如2019年Q3,名义毛利润率为14.9%,三项费用及履约成本合计占营收的13.4%,终于有了1.5个百分点的经营利润率(扣除非经常性损益)。

追求利润是正道,尽管这一天来得有点晚。问题是毛利润率有多大提升空间?三项费用及履约成本还能压缩几个百分点?

除非脱胎换骨,京东的经营利润率不会有太大提升。

而且低利润率的生意风险大,稍有不慎或外部有风吹草动,从赚1个百分点到赔1个百分点的逆转随时可能发生。

低增长、低收益、高风险,在“两低一高”的局面下,京东估值低迷还会持续一段时间。

脱胎换骨指的是全面平台化。一些细节表明京东已有此意向,例如APP里淡化自营(不让筛选)、强调“京东物流”(可筛选)、财报中不披露GMV构成,直至不披露季度数据。

正如前面所说,管好10个人比管好自己难100倍。管好几十万、几百万逐利的第三方卖家谈何容易,天猫、淘宝踩过的坑京东未必能绕过去。

回顾历史发现,京东别无选择。不与阿里错位竞争就没有发展壮大的机会,不追求GMV则无法在上市后获得资本认可。追求利润本是企业的正途,对京东却别有“没办法的办法”之意味。

注:文/Eastland,公众号:虎嗅APP,本文为作者独立观点,不代表亿邦动力网立场。

文章来源:微信公众号:虎嗅APP