欧诺半导体完成新一轮融资并实现炉管设备国产化突破,为半导体产业提供实操干货。

1.融资与资金用途:浙商创投领投,大璞资本担任独家财务顾问,资金用于产品研发、产能提升和市场拓展,夯实领先地位。

2.核心技术优势:欧诺聚焦腔体薄膜超净技术和精准低温控制技术,解决设备维护清洁难、颗粒度控制差等痛点,金属污染控制≤1E10 atoms/cm²,颗粒缺陷控制在10ea以下,控温精度±0.1℃,填补低温段空白。

3.商业化进展:设备已在客户端量产,8英寸和12英寸LPCVD设备出货,验证周期缩短50%,进入国内一线芯片企业供应链。

4.市场前景:受益政策激励和国产芯片战略,炉管设备需求大增,成熟制程国产占比高,LPCVD+ALD未来主战场。

欧诺半导体在品牌建设上通过产品研发和技术创新强化竞争优势,顺应消费趋势。

1.品牌营销与产品研发:依托核心技术如腔体超净和低温控制,构建LPCVD和ALD高端设备,差异化优势明显;产品覆盖逻辑芯片、存储芯片等高增长赛道,加速国产替代。

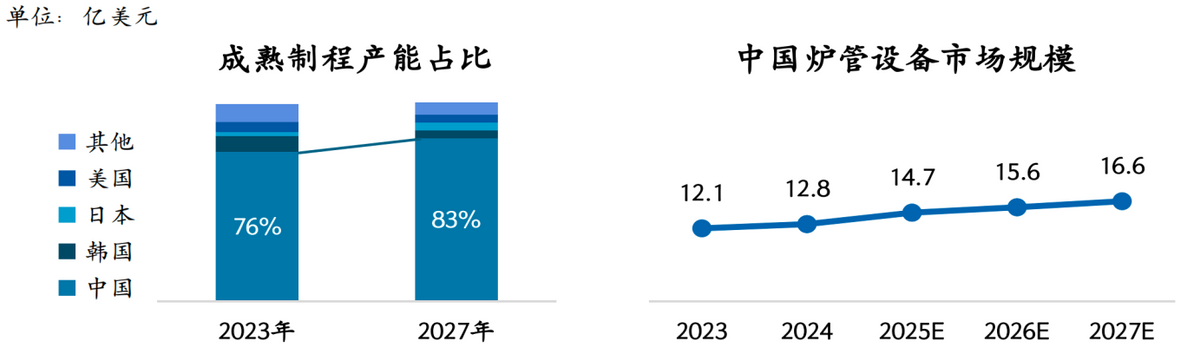

2.消费趋势与用户行为:国产芯片发展战略推动炉管设备需求增长,成熟制程产能扩张,中国占比提升至76%(2023年),用户转向国产高性价比设备。

3.品牌渠道与定价:商业化路径清晰,以“技术可验证、产品可交付”为导向,客户资源丰富,订单快速推进,定价竞争力强于海外竞品。

半导体设备市场受政策驱动,欧诺提供增长机会和风险提示。

1.政策解读与增长市场:国产芯片政策激励炉管设备需求,成熟制程产能持续扩产,市场规模扩大;2027年中国成熟制程占比预计达83%,LPCVD+ALD份额将增。

2.机会提示与合作方式:欧诺商业落地领先,设备出货快,验证效率高,可作为合作标杆;扶持政策如融资支持研发,卖家可抓住国产替代红利。

3.风险提示与可学习点:国产化不足风险(如ALD国产率低),但欧诺突破技术壁垒;事件应对如缩短验证周期50%,卖家可学习其商业化路径。

欧诺设备为工厂提供高效生产和设计需求,揭示商业机会。

1.产品生产需求:炉管设备解决工厂痛点如设备清洁难、温度均匀性不足,腔体设计优化实现颗粒控制≤10ea和台阶覆盖率>90%,提升芯片良率。

2.商业机会:利用国产设备如LPCVD降低生产成本,适配先进封装低温工艺(200℃以下),产能提升需求旺盛;欧诺覆盖8英寸和12英寸全场景,工厂可接入供应链。

3.推进数字化启示:通过技术模块如高精度气体输送和热场模型,工厂可优化生产流程,实现自动化,减少缺陷。

行业趋势和技术创新解决客户痛点,欧诺提供领先解决方案。

1.行业发展趋势:炉管设备市场高速增长,LPCVD+ALD成未来主战场,国产替代驱动;成熟制程占比高,先进封装需求下探。

2.新技术与客户痛点:欧诺腔体薄膜超净技术解决颗粒度控制差和薄膜不均问题,精准低温控制技术填补低温段空白,温度均匀性<±0.5℃;方案覆盖全工艺场景,缺陷改善>90%。

3.解决方案:模块化设计如无金属腔体和控温系统,针对维护难、制程难题提供高效服务,客户验证周期缩短50%。

商业需求与平台管理聚焦欧诺的成功经验,提供招商参考。

1.商业需求与平台做法:芯片制造企业对炉管设备国产化需求强劲,欧诺以客户验证为核心,平台招商可通过其案例吸引投资;运营管理注重效率,验证快、量产交付。

2.平台最新做法:商业化路径强调“技术可验证、产品可交付”,资源整合强,如核心团队来自中芯国际等,平台可借鉴客户规模化模式。

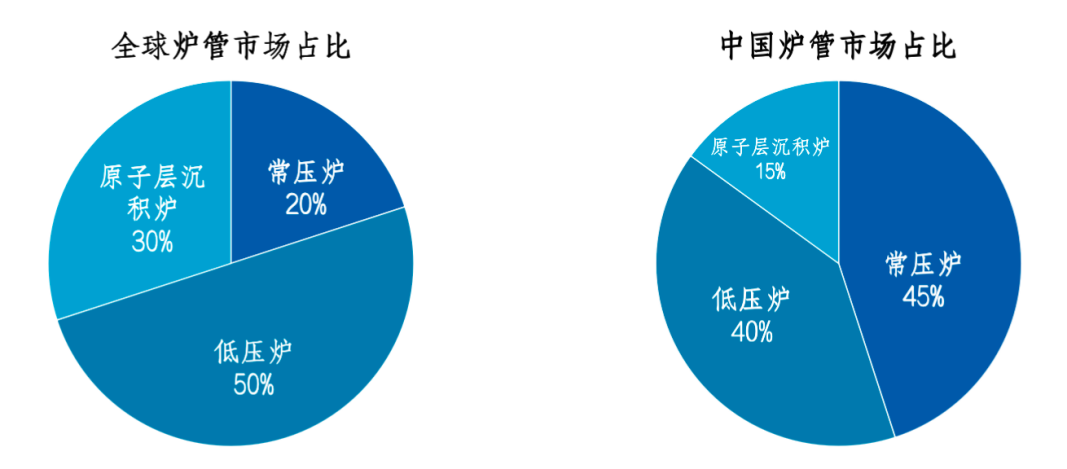

3.风向规避与风险提示:关注海外垄断风险(如TEL、KE占90%份额),但欧诺突破国产化不足,平台需规避技术壁垒高领域。

产业动向和政策启示揭示新问题,欧诺商业模式值得研究。

1.产业新动向与新问题:国产炉管设备突破卡脖子环节,如LPCVD国产化率不足5%;市场数据示成熟制程中国占比76%,未来LPCVD+ALD份额增,引发技术转移新问题。

2.政策法规建议:政策激励驱动国产芯片发展,启示加强研发扶持;风险如国产供给空白,需法规支持自主可控。

3.商业模式:欧诺以核心技术为根基,客户需求导向,商业化高效(验证周期缩短50%),提供“技术可验证、产品可交付”模式参考。

返回默认