这两年,总能听到一种说法:这届年轻人“消费降级”了,早就“割不动”了 - 瞄准Z世代人群未必是个好生意,而是应该把生意转向财富最充裕的银发群体。

但事实确实如此吗?

贝壳财经《2024中国年轻消费趋势报告》显示,这届年轻人虽然抠抠搜搜,但却花了不少钱,尽管多渠道和比价已经成为一种趋势,但是他们非常追求“情绪价值”,可以为了自己的“体验感”一掷千金。[1]

麦肯锡的调研也显示,城镇Z世代是最乐观群体之一,同时日常消费预期一直在增加。[2]

表面上看,他们精打细算、热衷拼单、追捧二手,似乎正从主流的品牌消费中渐渐淡出,但实际上,这群年轻人日趋理性的消费态度和独特的消费偏好,正在重新定义品牌的增长范式。

不过,传统调研方式仅仅验证了年轻人“怎么说”,要论证真金白银的消费行为,还要观察他们“怎么做”。

近日,一份由北京大学国家发展研究院等权威机构发布的“全球品牌中国线上500强榜单”(CBI500),就给我们提供了绝佳的参考。

该榜单在历史上首次基于天猫淘宝全量数据做了指数评分,包括品牌店铺访问量、搜索词、老客成交、会员成交等外部根本拿不到的一手数据。

更重要的是,这份榜单有一个独特的指数:18-24岁成交人数的增速,刚好可以用来做调研。

我们立刻对其中的数据进行了分析:500个上榜品牌的成交金额增速与18-24岁成交人数的增速呈现强相关。在TOP50增速最快的品牌中,有40个品牌(占比80%)的18-24岁成交人数的增速超过了大盘平均水平。

在TOP50增速最快的品牌中,成交金额增速与18-24岁成交人数增速的相关系数高达0.72(一般认为, |r| ≥0.6即为强相关)。

可以看到,年轻消费者已经成为品牌高速增长的核心驱动力。一个品牌的年轻消费者增长速度,几乎可以预测其整体的业绩增长。

本文,我们试图透过榜单的数据搞清楚,年轻人驱动品牌增长的背后,到底有哪些增长启示?

1

「反常识数据」

年轻人为品牌“重新定价”

低价俘获不了年轻人

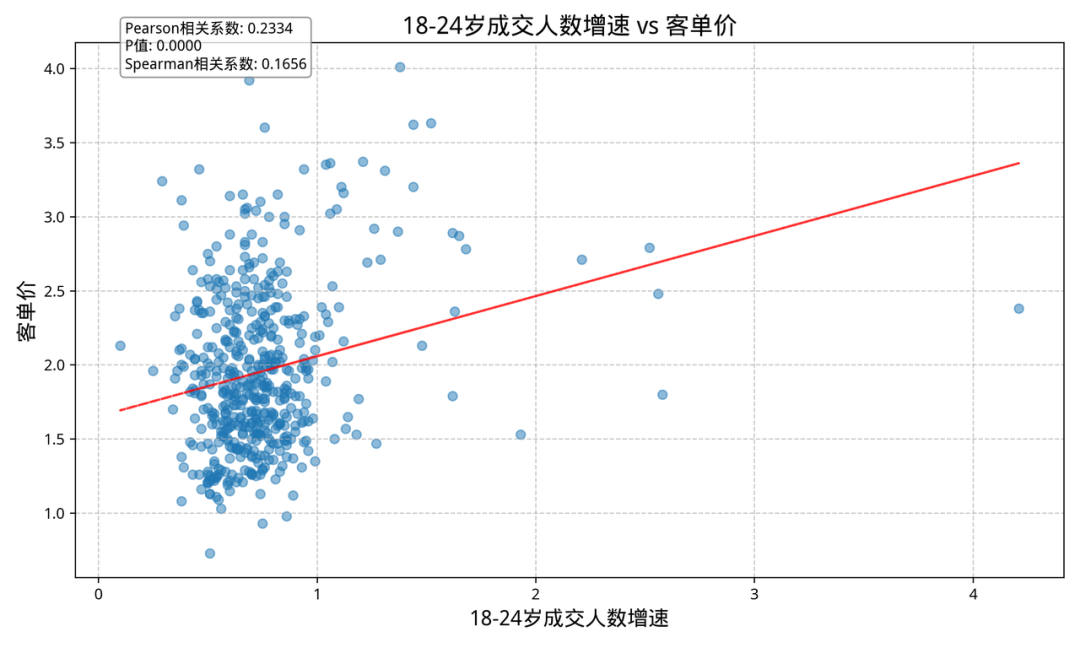

基于初入职场的年轻人相对有限的消费能力,品牌往往通过平价的产品策略来实现客群匹配。然而,我们对CBI500强榜单的实证研究却得出与这一认知不同的结论。

我们发现,18-24岁成交人数增速与客单价之间存在显著的正相关关系。也就是说,客单价较高的品牌在年轻消费者增长方面具有相对竞争优势,今天的品牌在针对年轻消费者制定策略时,不应该一味地追求低价。

我们进一步把500个品牌的客单价由高到低分为4组,得出的结论是:高客单价品牌组的年轻消费者增速明显高于其他组,特别是与低客单价品牌相比。这表明,当代年轻人正在打破"低价至上"的消费迷思,转而拥抱价值驱动型消费。无论是更好的品质、更美的设计,还是更强的情感认同,都会成为他们更愿意买单的理由。

例如,在榜单中排名第18位的安踏,就曾通过品牌价值策略的升级,成功突破低价、亲民的国民品牌形象,重新赢得了年轻消费者的青睐。

2009年,安踏收购FILA后重塑品牌定位,产品定价提升至800-1500元区间。被收购后,FILA2022年至2024年间,18至25岁年龄段的注册会员人数占比的涨幅最大,从2022年7.9%已经上升至2024年的11.4%。[3]

位列榜单第20位的老铺黄金,客单价超过传统金店30%,但年轻人增速却是行业平均水平的1.7倍。关于老铺黄金,我们前阵子也做了深度分析,如果你想全面了解它的增长策略,可以点击阅读不直播、不加盟,老铺黄金为什么能跑赢同行,甚至能跟奢侈品抢市场?

哪些行业的“年轻化程度”高?

前文中提到的正相关性虽然显著,但整体而言,相关系数较小,这是源于各行业之间的差别,有些行业年轻人更愿意“氪金”,必然有些行业年轻人选择精打细算。

所以如果分行业看年轻人的成交人数增速,我们或许可以发现一些规律。

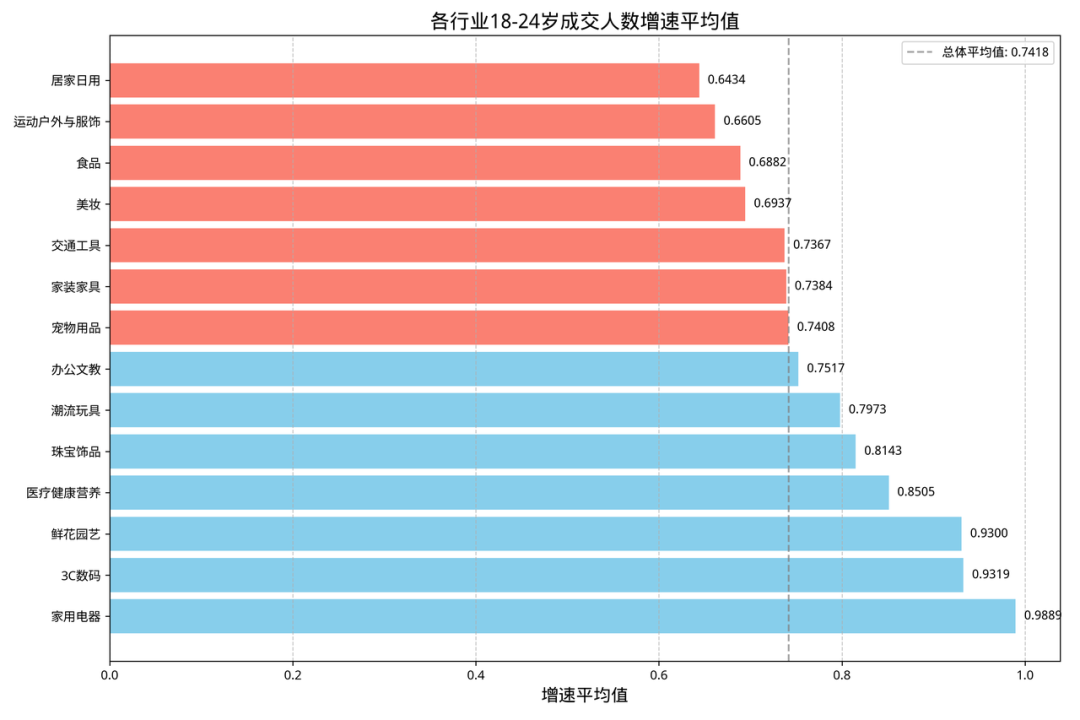

领跑者是家用电器和3C数码行业,它们的年轻人增速分别高出总体均值33.3%和25.6%。作为刚需品,这样的结果并不让人意外。但排名紧随其后的医疗健康营养和珠宝饰品行业,却不属于“刚需品”范畴。

出人意料的是,作为“传统刚需”的居家日用和“半刚需”的运动户外与服饰的表现则相对疲软,分别低于总体均值13.2%和10.9%。

为什么会有如此大的差异?因为当代年轻人对“消费刚需”的定义发生了改变。在他们眼中,在爱好和兴趣方面的支出被纳入“刚需”,他们更倾向于为他们感兴趣的事物花钱。

仔细分析会发现,年轻人增速高的行业有三个共同特征:产品迭代快、科技含量高、社交属性强。家电和3C产品每年都有新技术、新功能,能持续给年轻人带来新鲜感;医疗健康营养品则踩中了年轻人的"养生焦虑";珠宝饰品更是社交货币的重要载体。相比之下,居家日用和服饰行业的产品同质化严重,创新乏力,与消费者缺乏情感连接。

因此,能显著提升生活品质、效率、健康水平的“新刚需”(智能家电、核心3C)和代表情感价值与自我投资的“软性刚需”(健康营养、珠宝),自然成了年轻人增速指标更高的行业。

“年轻化程度”与“年轻人驱动力”综合分析

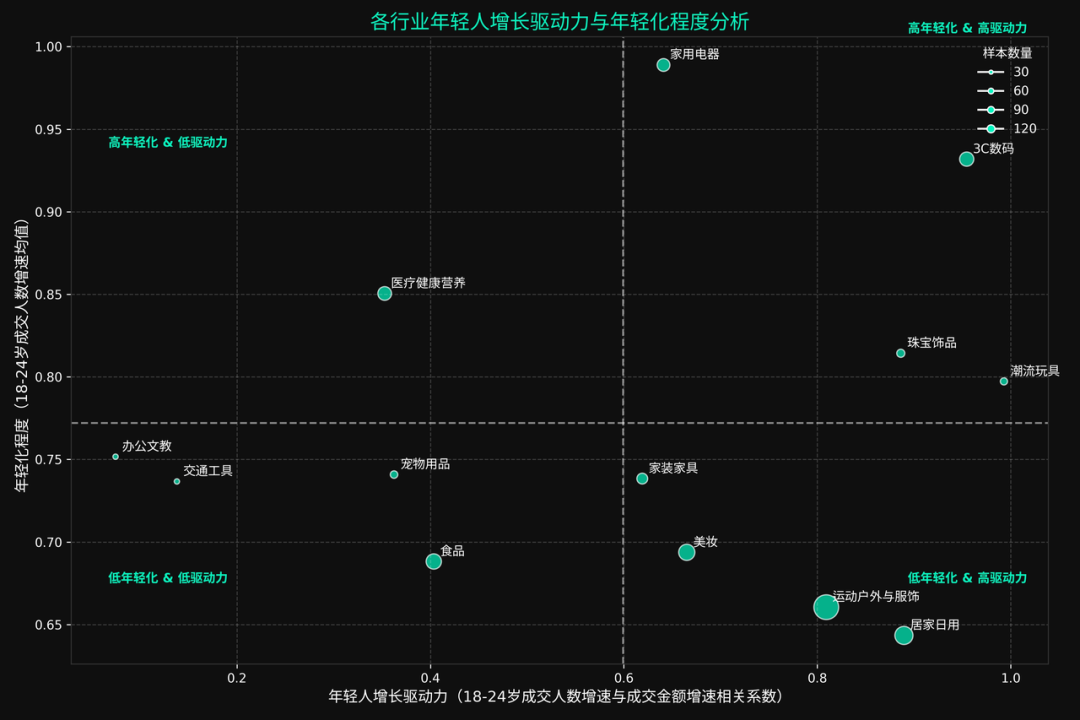

我们还做了一项交叉分析:横轴是每个赛道【年轻人成交人数增速指标与成交额增速之间的相关性系数】,来代表该赛道年轻人对于生意的增长驱动力大小;纵轴是【年轻人增速指标】每个赛道均值,来代表该赛道年轻化的显著程度。

从下图,我们可以看到每个赛道年轻化与年轻人驱动力的坐标位置,从中能够得出一些关于行业发展的洞察。

2

「增长引擎」

TOP品牌的三个核心特质

a. 极致细分的产品创新

我们在前文中提到,运动户外与服饰行业的年轻人增速表现相对疲软,但MUJI无印良品却是其中的例外。

在CBI500强榜单中,MUJI无印良品18-24岁成交人数的增速为1.62,成交金额增速为1.24,两项指标在运动户外与服饰行业中位列TOP1,甚至比总榜第一的苹果(1.44、0.60)还要高。为什么MUJI这么受年轻人欢迎?

仔细分析后我们发现,这与MUJI围绕年轻人的生活方式和消费习惯进行极致细分的产品创新有关。近年来,MUJI推出的许多新品、创新系列,例如“人宠同款”系列、香味蜡烛、怀旧棉花糖等,一经推出就迅速引爆社交媒体,成为MUJI门店新的“断货王”。

尤其值得一提的是“人宠同款”系列,这是一个被不少宠物品牌忽视的细分市场。MUJI巧妙地发现商机、另辟蹊径,选择了“人宠同款”这一环保、有趣的概念,推出“同款豆袋沙发”、“同款家居服”、“同款卫衣”、“同款零食”等。

这不仅能利用爆款产品带动宠物用品的销售,还能借势宠物同款天然具备的话题属性,踩中年轻人的社交需求,爆红出圈后形成新的流量,反向带动同款产品的销售。(详细解读可参见我们之前的文章MUJI股价为何能两年翻三倍?)。

MUJI的案例中我们能看到,当品牌进入成熟期,其围绕年轻人生活方式(如宠物社交、居家疗愈)极致细分的产品创新,不仅帮助品牌找到新的增长突破口,深刻的消费者洞察(包括核心受众和潜在关联人群的深层需求)还天然契合了年轻人对高专业度、强针对性产品的追求。

b. 从功能到情感的品牌进化

家用电器行业中,海尔的综合排名位列第二,仅次于美的,但海尔18-24岁成交人数的增速为1.52,比美的的0.99高出不少,位列行业里的TOP1。同是传统家电品牌,为什么海尔更能吸引年轻人?

首先是产品层面,海尔通过子品牌精准定位年轻人的需求,没有把高端技术都堆在主品牌上,而是通过子品牌锁定年轻市场,主打“轻时尚”理念。在保留核心技术的基础上简化设计语言,外观设计贴近年轻人喜欢的北欧或日系的简约审美,价格还比主品牌低30%~50%,让年轻人以更低成本获得品质感;

其次是营销层面,海尔充分利用社媒平台开展“活人感”营销,在与用户积极互动的同时,将用户创意直接反馈至产品研发和生产环节。从智慧魔镜到哆啦A 梦洗衣机,再到「冷宫」冰箱,用户的奇思妙想获得了品牌的充分尊重。(关于海尔的年轻化营销,详细解读可参见我们之前的文章海尔周云杰走红启示录:如何将「网友的梗」变为「自己的矿」)。

海尔吸引年轻消费者的关键在于,从“卖产品”到“共创体验”和“尊重个体价值”的品牌进化。海尔没有停留在“提供好用的电器”这一功能层面,而是通过子品牌策略有效解决了年轻人购买电器时兼顾品质、成本与审美的核心痛点,并在此基础上,利用社媒平台和用户共创模式,与用户从交易关系升级为情感伙伴。

c. 植根于线上的运营思维

如果要选一个"最懂年轻人"的品牌,艾酷iQOO可能会高票当选。榜单中,iQOO的成交金额增速达到1.88,在竞争激烈的3C数码行业中脱颖而出;此外,iQOO18-24岁成交人数的增速也高达4.21,位列全行业、甚至是整个榜单的TOP1。

作为vivo旗下的子品牌,iQOO出圈的核心在于它从诞生、定位、产品设计、营销传播到用户运营的每一个环节,都根植于线上,遵循数字原住民(年轻人)的行为逻辑和偏好,构建了一套完整的“线上原生”运营体系。这体现在以下几个方面:

目标人群精准锁定“重度游戏玩家”;

产品设计围绕游戏体验的关键硬件指标,完美契合游戏玩家的核心需求;

新品发布联动头部游戏主播进行48小时不间断直播;

通过官方社区、社交媒体群组、与KOL/战队粉丝群的联动等,打造专属的“酷客”文化圈层,让用户找到组织感和归属感。

这种数字化运营思维,让iQOO在年轻人中建立了较强的品牌认知。iQOO用年轻人熟悉的语言和场景,构建了一个从“需求洞察”到“身份认同”的线上营销闭环生态,最终让品牌完美融入年轻人的圈层。

3

写在最后

市场格局加速重构的当下,年轻人(尤其是Z世代)已从“未来的潜力”跃升为驱动品牌当下增长的核心引擎。更关键的是,随着Z世代全面步入社会、消费能力会持续释放,他们对品牌增长轨迹的塑造和影响将呈现指数级上升。

所以,对品牌而言,年轻化不是一道选择题,而是一道生存题。

品牌必须认识到:年轻化的本质绝非表面迎合,而是深层理解——精准洞察年轻群体的核心需求,真诚认同他们的多元价值观与文化表达,运用其语境与他们实现有效沟通。

正因如此,品牌必须具备理解年轻心智、敏捷响应变化、并与之共创价值的系统性能力。而这种能力也将决定品牌在代际更迭的商业环境中,究竟是被浪潮吞没,还是成为定义潮流的造浪者。

注:文/丁当,文章来源:增长黑盒Growthbox(公众号ID:growthbox2),本文为作者独立观点,不代表亿邦动力立场。

文章来源:增长黑盒Growthbox