快递行业还在打价格战。

2018年,快递价格战打出了寡头格局。本以为战事会就此消停。结果2020年极兔来了,顺丰的丰网也来了,行业价格战惨烈到监管入场。2022年,好不容易缓了口气,结果2023年又开始打,一直打到现在。

国家邮政局数据显示,2023年快递业务量累计完成1320.7亿件,同比增长19.4%。单票收入为9.1元/件,同比下滑4.3%。今年也延续了这样高度紧张的态势。根据东兴证券的统计,在今年1-2月的合计口径下,快递行业同城件单价同比下降8.9%,异地件单价下降14.6%。

快递业本来利润就薄,行业持续降价是出人意料的。业界总是期待行业能走出“以价换量”泥潭,转入比拼效率和服务的新阶段。但事实证明,作为增长和竞争手段的“降价”,依然有着巨大吸引力。

价格战打起来所有人都难受,为什么大家还是乐此不疲?仔细观察本轮价格战,以下几个问题是重点:

和此前的价格战相比,这一轮有何不同?

价格战中,各家快递公司都活得怎么样?

快递行业有可能摆脱价格战吗?

1

竞争驱动和产能适配

快递业此前的价格战有明确的主线,一是“出清”,一批规模和效率落后的企业被淘汰;二是“搅局”,新玩家极兔靠低价和收购在中国市场狂奔,最终站稳脚跟。

本次价格战,驱动力分别来自「降价抢份额」和「产能适配」。

「降价抢份额」好理解。目前中国快递业仍然处于“多强互不相让”的格局。行业龙头是中通,但中通的市场份额也只是两成出头,其余玩家之间份额差距也基本是个位数。相对均衡的竞争格局、差异化较小的产品和服务,使得快递业比其他行业更容易陷入价格战。

对于份额排名相对靠后的企业,降价是打破平衡的有力手段。这一次,降价最凶猛的是申通和韵达。

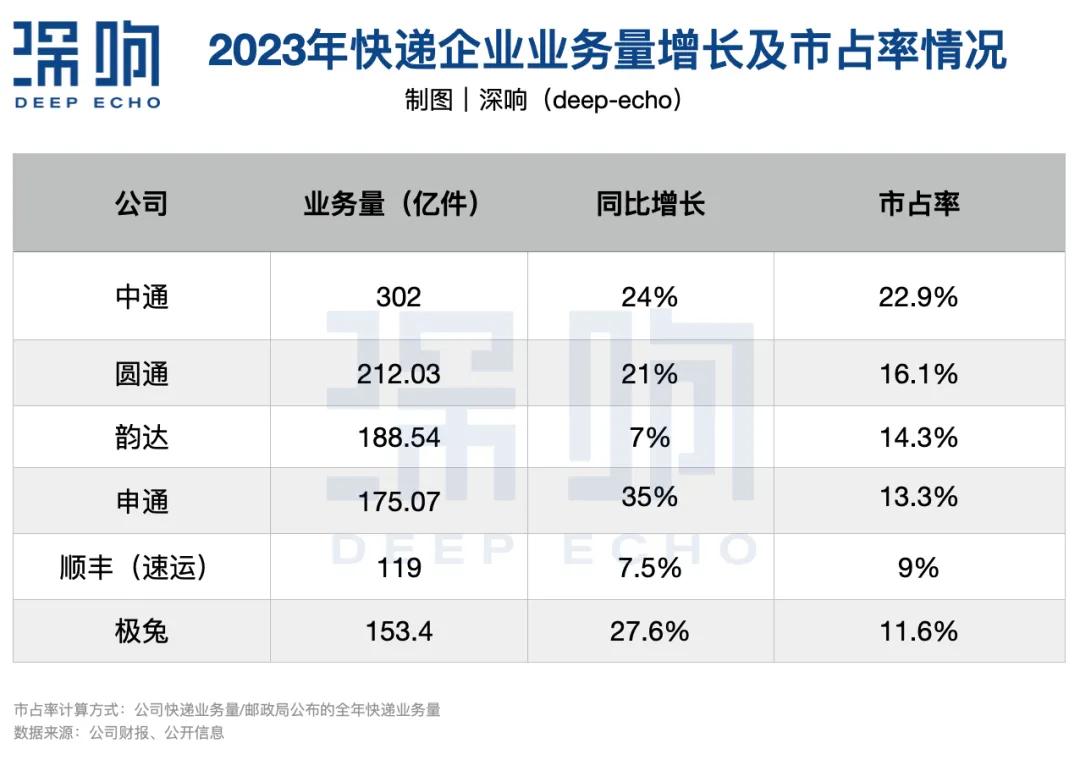

数据显示,申通2023年1月的单票收入为2.7元,此后一路下滑,最低时仅为2.10元。2023年全年,申通单票收入为2.23元,同比下降11.3%。激进降价换来了业务量的增长。申通全年的业务量为175.07亿件,同比增长35.21%,大幅超过行业整体增长。

韵达的降价幅度同样显著。2023年12月,韵达的快递服务单票收入为2.24元,同比大降17.34%。业务量上,韵达全年的业务量同比仅取得7.07%的增长。这主要是因为韵达2023年上半年的业务量出现下滑,下半年才发力“以价换量”。

「降价抢份额」是竞争逻辑,但业务量上涨之于快递公司还有更多意义。快递行业讲究规模效应和网络效应,业务量越大,公司的产能投入能被更充分利用,成本也可以得到摊平。因此,“以价换量”和“以量换价”是相互交织的逻辑。理想状态下,公司靠降价取得增长后,成本端也会有压缩的空间。

这就是价格战里的「产能匹配」逻辑。

仍然以申通为例,2022年申通启动“三年百亿”产能提升计划,产能的增长需要匹配上高速增长的业务量,这是其凶猛降价的另一个动力。但「产能匹配」逻辑有个大前提——市场得真的有那么多增量才行,否则投资建设的产能就成了累赘。

快递单量的增长和电商行业的繁荣密切相关。每年双11大促是快递行业旺季,行业通常有临时涨价的情况。然而,去年双11期间,圆通、申通、韵达等公司单票价格同比降幅部分创新高,顺丰11月单票价格环比下跌。根据澎湃新闻的报道,这主要是因为大盘件量增速变慢,不少转运中心产能过剩,各家开始放价抢存量,试图分摊场地、人工及车辆成本。

产能和需求的关系变化,是竞争之外的另一个价格战诱因。在行业增量不够显著的情况下,各个快递企业都有“降价保份额”的动机。安信交运在去年9月的研报中指出,“由于头部快递企业产能过剩及竞争策略变化,价格竞争意外加剧,行业价格已再次降至较低水平”。国海证券也在今年2月的研报中指出,由于快递行业增速换挡,以及疫后修复降本红利的结束,“以价换量” 及“以量降本”难度加大。

2

战局中的企业沉浮

行业现有的玩家可以分为两大类,一类是“快递企业”,以通达系、极兔和顺丰为代表;另一类是背靠电商平台的物流企业,以菜鸟和京东物流为代表。不同的行业身位和业务模式,决定了不同企业在价格战中的反应。

在“快递企业”赛道上,根据公开数据计算,2023年全年,中通、圆通、韵达、申通、极兔、顺丰(速运)的市占率分别为22.9%、16.1%、14.3%、13.3%、11.6%和9%。

中通和圆通排名靠前,策略上以稳为主,尽力在价格战中保持定力。中通的逻辑是在“量、质、利”之间保持平衡,并在2023年实现市占率和单票盈利双升。业绩会上,中通董事长赖梅松表示,2024年公司会更加注重服务品质的提升,个性化和多元化的需求,策略是在确保盈利和投入质量的提升,在合理的利润基础上,确保份额的稳定性。

圆通在2023年年初份额超越韵达,成为行业第二。从一年来的动作来看,圆通的重点同样是兼顾量的增长和合适的价格竞争力度。2023年全年,圆通的单票收入下滑6.8%,幅度小于韵达的-9%和申通的-11%。今年1-2月,圆通单票收入的降幅为5.5%,同样低于韵达(-14.5%)和申通(-12.6%)的幅度。

和龙头相比,申通和韵达呈现出“猛追”的姿态。2024年1-2月,申通的业务量增速为40%,延续了2023年的高增长态势。相对应的,申通的单票收入也仍保持较大的同比降幅。

相较而言,韵达的处境比较尴尬。业务量上,虽然韵达也靠降价获得了业务量增长,但和申通相比有明显差距。2024年1-2月,韵达的业务量增速为27%,显著低于申通,和圆通的26.6%几乎齐平。收入上,韵达2023年营收同比下降2.6%,出现“增量不增收”问题。

有意思的是,搅局者极兔现在反而“稳”了起来。2020年,极兔进入中国市场,用极致低价冲击行业格局,进而收购了百世集团在中国的快递业务和顺丰旗下的电商快递公司丰网。用烧钱的方式,极兔中国迅速起量,“以量保低价”的模式得以成立。

2023年,极兔在中国市场的市占率达到11.6%,极兔中国毛利率为1.1%(2022年为-16.2%),经调整EBITDA为3073万美元。公司对于财务指标优化的解释是:单票收入保持稳定,而单票成本持续下降。

顺丰情况较为特殊。2020年,顺丰成立加盟制快递业务丰网,掀起价格战,试图抢夺电商件和下沉市场增量。然而,丰网的亏损给顺丰带来不小负担。2023年5月,顺丰以11.8亿元的价格把丰网卖给极兔,正式剥离短期无法盈利的加盟业务,聚焦盈利能力强的中高端物流业务。

剥离丰网是顺丰2023年业务量仅有个位数增长的原因。如果剔除丰网的影响,顺丰速运的业务量同比增幅为16.2%。顺丰的逻辑是回归品质差异化,但同时也力保业务量增长。今年1-2月,在剔除丰网的影响后,顺丰的单票收入累计同比下降4.5%,这说明顺丰也身处行业价格战之中。

在模式上,菜鸟速递和京东物流和顺丰一样以自营为主。这两家的策略也呈现出明显的“聚焦、精细化”色彩。

2023年6月,菜鸟集团宣布推出自营快递业务“菜鸟速递”。菜鸟速递选择切入高端快递服务和经济件之间的中间地带,即聚焦中高端市场,兼顾性价比和品质。

由于背靠阿里巴巴,菜鸟速递有天猫超市、天猫国际以及认养一头牛、青岛啤酒、添可、欧珀莱等客户作为业务基础,可以相对高效起量。今年,菜鸟速递还在全国招募快递员。

京东物流是“重资产”模式的代表,策略上聚焦时效和服务体验,在服务于京东电商业务的同时也积极拓展外部品牌及平台客户。在已有的基础上,京东物流目前的发力重点是服务升级和产品分层,前者意在维持京东物流的高端差异化定位,后者对应的是多样化的市场需求,和京东物流覆盖更多客群的意图。

总的来看,目前整个快递行业处于一种“脆弱的平衡”状态。

在同质化的经济件市场,价格战让所有人都处于紧张状态,份额排序总有变化可能;在差异化竞争的细分市场,“相互觊觎对方领地”的氛围始终存在——加盟制快递龙头为了跳出价格战,必然要推进服务升级和向中高端市场突破;同样的,立足中高端市场的自营玩家,也总有向下渗透的增长动机。

3

结语

和前些年相比,因为有监管的介入,快递行业的价格战不会突破底线,恶性竞争难以再现。但行业诸侯林立的竞争格局,决定了快递行业难以摆脱价格战。

长期陷于价格战,对于消费者和快递公司都没有好处。例如,大众诟病已久的“不送货上门”情况仍然普遍。价格竞争已经把快递公司的成本压缩到极限,也把快递小哥的工作强度拉满,让各方都没有余力。快递企业也想用高品质服务做出差异化,但在激烈的竞争中,这个过程注定不容易。

已经形成规模优势的企业正在做新的尝试。以中通和圆通为例,中通董事长赖梅松反复强调价格战不可持续,在业绩会上,他还表示希望中通能“跳出通达”,形成差异化竞争力。圆通近年在力推数字化转型,希望靠更高的运营效率和更好的客户体验决胜快递行业。

商业史上的每次价格战,都会塑造新的行业样貌。本轮价格战,也将塑造新的行业格局——是行业龙头靠更高维的竞争模式“杀死比赛”,还是追赶者靠低价撕开突围口子,又或者合纵连横的故事在快递行业再现,一切都还是未知数。

注:文/肖卓,文章来源:深响(公众号ID:deep-echo),本文为作者独立观点,不代表亿邦动力立场。

文章来源:深响