曾经在2020年疫情暴发初期火爆一时的“随心飞”产品自2021下半年后逐渐退潮,鲜少有航司继续推出新产品。

日前,海南航空差异化服务产品“轻松飞”正式上线。该产品是海南航空继“随心飞”“自由飞”“惊喜飞”之后,“飞系列”产品系列新推出的又一创新型子产品。

作为全服务航司,海南航空首次将票价与免费行李额进行了解绑,为旅客节约了出行成本,适合短期出行或偏爱轻松出行的无托运行李旅客购买。同时,购买“轻松飞”产品虽减少了免费行李托运额,但仍保留餐食服务。

2022年5月11日起,旅客可以在海南航空、大新华航空自营的北京、海口、太原、西安、天津、乌鲁木齐、昆明七个站点的所有出港航线(包机及代码共享航班除外)的惠选经济舱4.2折以下舱位购买到该产品。

据中国民航报报道,“轻松飞”产品不包括免费托运行李额的经济舱机票,相比同舱位包含免费托运行李额的机票价格最高可优惠60元。

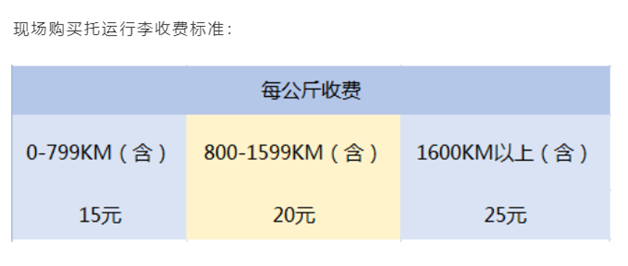

目前,包括“轻松飞”产品在内,海南航空允许每位经济舱旅客携带1件手提行李上飞机,重量不能超过5公斤,最大规格55×40×20厘米。如旅客购买“轻松飞”机票后仍需托运行李,可在海南航空官网、APP、微信公众号购买预付费行李或者在值机柜台现场按照该产品专属的行李收费标准,灵活购买托运行李额。

图源:海南航空官方公众号

海南航空表示,通过“轻松飞”产品倡导短期出行旅客减少行李携带,从而降低飞机油耗,减少碳排放;同时海南航空也积极迎合旅客出行多元化需求,构建完善的辅营产品体系,持续开展产品创新,为旅客提供安全舒适的航空服务体验。

以此为由头,我们来谈谈航司行李收入和辅营收入的二三事。

01

行李收入,百亿美元规模的生意

单从辅营产品收入角度来看,行李收费并不是一件新鲜的事情。

全球主流的全服务航司,大多提供包括拥有20KG的免费托运行李额以及免费的餐食和饮料等服务,而低成本航空公司则是以解除捆绑后的“裸票价”加上需另付费的行李托运、选座、餐食等附加性服务,尤其是在中短程航线上实现差异化发展。

但近年来,随着全球民航大众化趋势逐渐加深,客群结构的改变和旅客需求的多样性日益凸显,航司差异化产品及服务体系开始频繁出现在大众视野,低成本航空与全服务航空之间的界限也越来越模糊。

全服务航司开始解绑产品,将选择权让给顾客,尝试有偿提供行李、餐食等服务;而易捷航空等低成本航空公司也会在高价值航线上向顾客提供免费餐食等服务。

疫情也在加速这种变化,据IdeaWorksCompany与CarTrawler联合发布的全球辅助收入估算报告,预计2021年全球航空公司辅助收入将同比增长153%至658亿美元,相比2019年的557亿美元增长约18%。

而在辅营收入中,行李费用仍是大头,达到209亿美元,同比2020年增长23.67%,占辅营总收入约32%,占航空公司总收入的比重提高至4.6%。

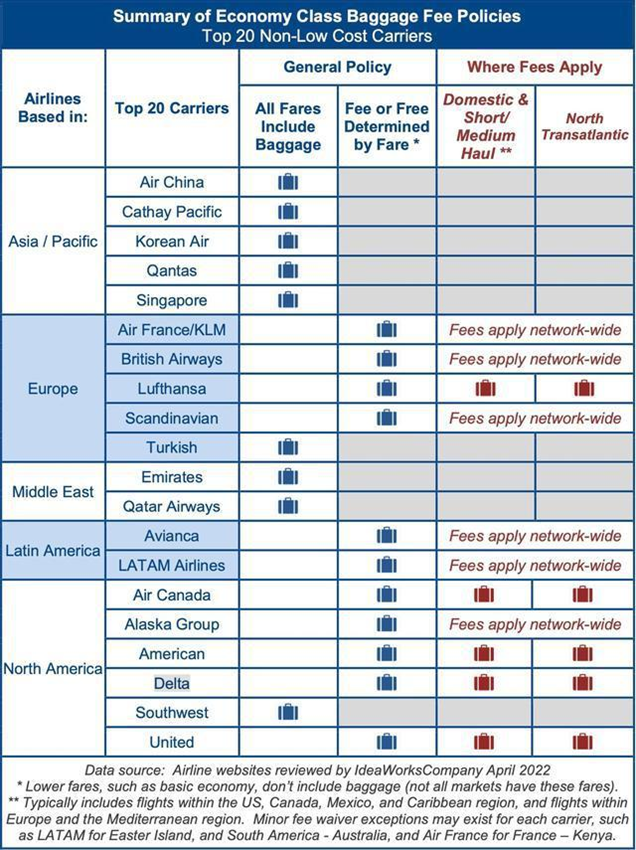

据IdeaWorksCompany的数据,在TOP20非低成本航空公司的经济舱行李费用政策中,截至2022年4月,这些全服务航司仅剩9家仍在使用“在所有运价产品中都包括托运行李”的传统方式。分别是亚洲地区的国航、国泰航空、大韩航空、澳洲航空、新加坡航空,欧洲地区的土耳其航空,中东地区的阿联酋航空、卡塔尔航空以及北美地区的美国西南航空。

值得注意的是,包括国泰航空、新加坡航空、澳大利亚航空、阿联酋航空和卡塔尔航空在内,这些航司的共同特点均是以运营国际航线为主。

《全服务航司经济舱行李费政策概览》图源:民航资源网

与之相反的是,欧美地区的航空公司对行李服务费用倚重更大,这主要源于欧美地区全服务航空与低成本航空竞争更加激烈。

其中美国西南航空是少数廉价航空提供免费托运行李的航司,不仅可以免费托运两件行李,还可以带两件随身行李登机。据方正证券研究,美国西南航空在扩张完成后逐步失去低成本航空的特征,成为兼具全服务和低成本特点,票价略低于全服务航司,定位中端的混合型航空公司。

随着低成本航空的进击,民航资源网指出,非洲、亚洲及拉美的传统航空公司预计将开始逐步测试基础经济舱类票价产品,其希望借此来应对休闲旅客客源争夺以及低成本航空长期以来的威胁所带来的挑战。

02

是什么限制了

国内航司行李服务的收费空间?

回到海航“轻松飞”,国内航司尝试解绑“一价全包”并不是新鲜事。无论是以航司新零售之名,还是以品牌运价之名,此前国内已有多家航司试水,从选座、机上餐食、行李托运等方面细化舱内服务,逐渐打破“一票全包”的常态,为旅客提供多样化的选择及更精准的服务。

比如,昆明航空自2020年6月15日起已调整部分舱位的行李额,为购买不同类型机票的旅客提供不同额度的免费托运行李服务,其中,购买经济舱2.5折及以下舱位将不再提供免费的托运行李额,如有需要旅客可购买付费行李额或其他舱位客票。

但目前来看,中国航司的辅营收入在总营收中的占比仍只是个位数。即便是春秋航空,2021年的辅营收入也仅有6.2亿元,占总营收的5.7%。

那么,是什么限制了国内航司发展行李收入乃至辅营收入的空间?原因或许有多个方面。

一是政策方面的限制,早在2016年,春秋航空、中联航等就因为“付费选座”而被有关部门予以行政处罚,导致后来者心有戚戚。

二是即便民航已经大众化,但根据《2020中国副省级以下城市航空通达性报告》,中国在2019年仍有10亿人未乘机,人均乘机为0.47次。大众对于民航的需求、想象和产品理解仍然处于尚未成熟的阶段,尤其是低成本航空的低渗透率,让大众对除座位以外的付费服务缺少概念。

根据CAPA统计,2009年至2020年十余年间,低成本航空在亚太地区的区域内航线市场份额从16%攀升至31%,在欧洲、美国的市场份额也分别达到32%、41%。相比之下,中国低成本航空在国内市场的份额仅达到11%,对应其在国内总人口中的渗透率不足5%。

即便是低成本航空,在以全服务航司为主流的市场,销售辅营产品也存在“强行销售”的困境,导致这种困境的原因除了用户的认知偏差,航司自身对用户需求理解不足也是之一。

春秋航空首席信息官郑连刚曾指出,行李付费托运一向被认为是刚需辅营,但多年实践发现增长空间有限,根源在于一套固定的方案面向所有用户推出。于是在2019年初,春秋航空针对商旅用户出行推出升级手提行李的定制化服务,针对国际机票推出行李相关的品牌运价产品,同时进行精准投放,以匹配不用户的需求。

三是航司IT系统对辅营产品销售的支持还有待提升。国航相关负责人曾在2019年指出,航司没有辅营产品的收益管理系统,其次产品管理、库存管理、规则管理、票价管理等系统相互割裂,而国航正在着手解决这些问题。

此外,来自高铁的竞争也是航司发展辅营收入的一大挑战。早在2016年,我国就通过《中长期铁路网规划》,确认“八纵八横”为主干,城际铁路为补充的高速铁路网。中航信“航指数”分析,如果该规划全部实施,受影响的航线将达到320条,其中已开通高铁影响的航线93条,规划中高铁影响的航线227条。短程(<800千米)航线135条,中程(800~1500千米)航线122条,远程(>1500千米)航线63条。

高铁的快速发展对短途航线的运营带来了严峻的挑战,从一定程度上,在短途出行市场中,高铁与民航甚至是一种相互替代的关系。轻装出行的商旅客或许会选择路途时间更短的飞机,但如需对行李进行另外付费时,尤其是休闲旅客或许会倾向选择携带行李额上更自由的高铁。

整体而言,国内航司的行李收费服务乃至辅营收入依然处于起步探索阶段,但正是这样的阶段,应该鼓励航司差异化产品百花齐放,用产品来培养用户的认知。

注:文/郭佳哿,文章来源:环球旅讯,本文为作者独立观点,不代表亿邦动力立场。

文章来源:环球旅讯