中国知名连锁餐饮品牌遇见小面正式冲刺港交所,有望成为"中式面馆第一股"。这家成立十年的企业已在全国开设370余家门店,2024年营收达11.54亿元,通过标准化运营体系、数字化管理系统和多元化经营策略实现高速增长,未来计划以"下沉市场+海外拓展+特许经营"三驾马车驱动扩张,目标三年新增超500家门店,同时借助上市资金加速技术升级与品牌建设。

**核心内容摘要:**

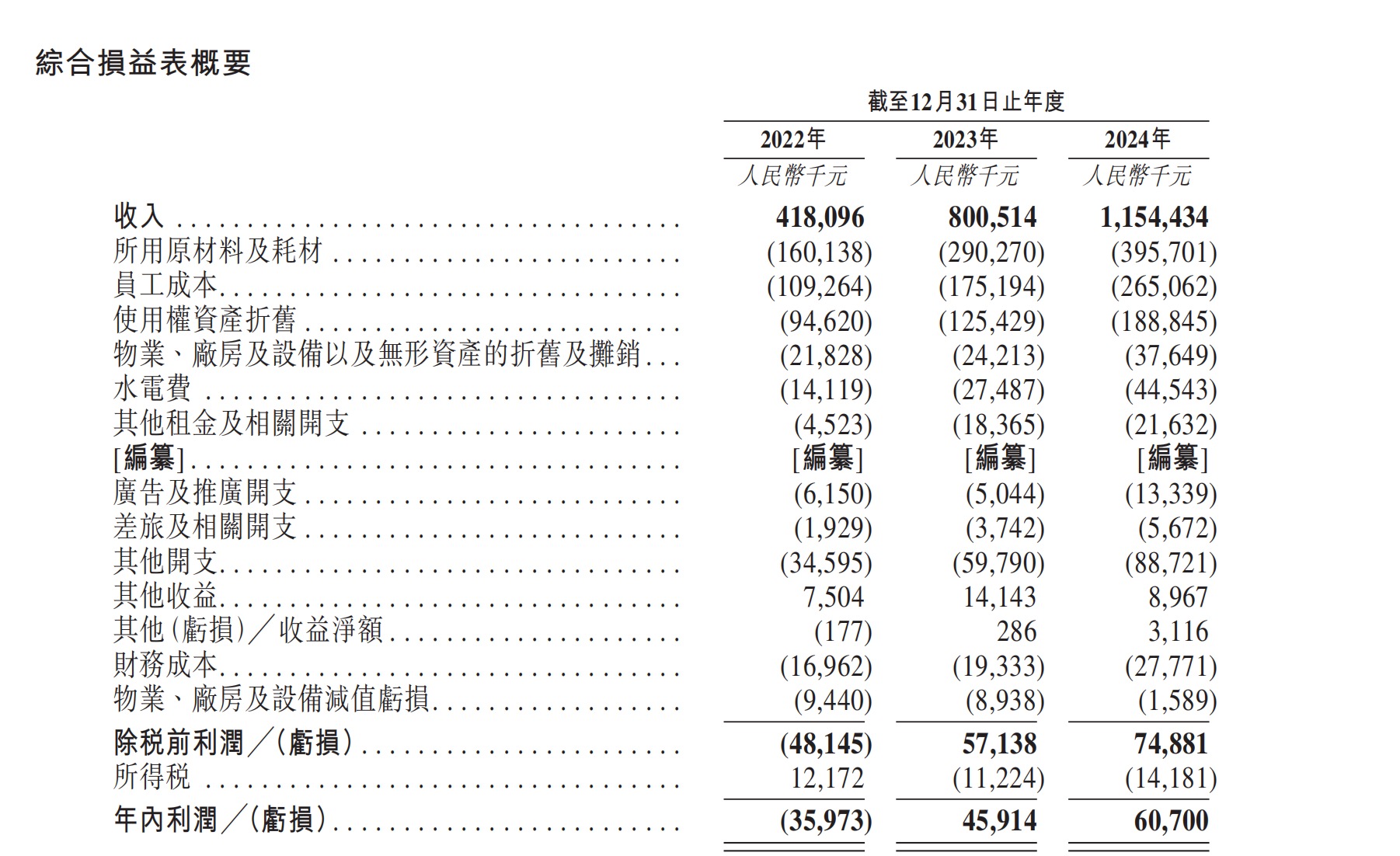

中式面馆连锁品牌「遇见小面」正式冲刺港交所IPO,计划成为“中式面馆第一股”。品牌2024年营收达11.54亿元,净利润6070万元,同比增长32.2%,门店总数超380家,覆盖中国内地22城及香港地区。其核心亮点包括:

1. **增长与盈利表现**

- 近三年收入复合增长率66.2%,2023年起扭亏为盈。

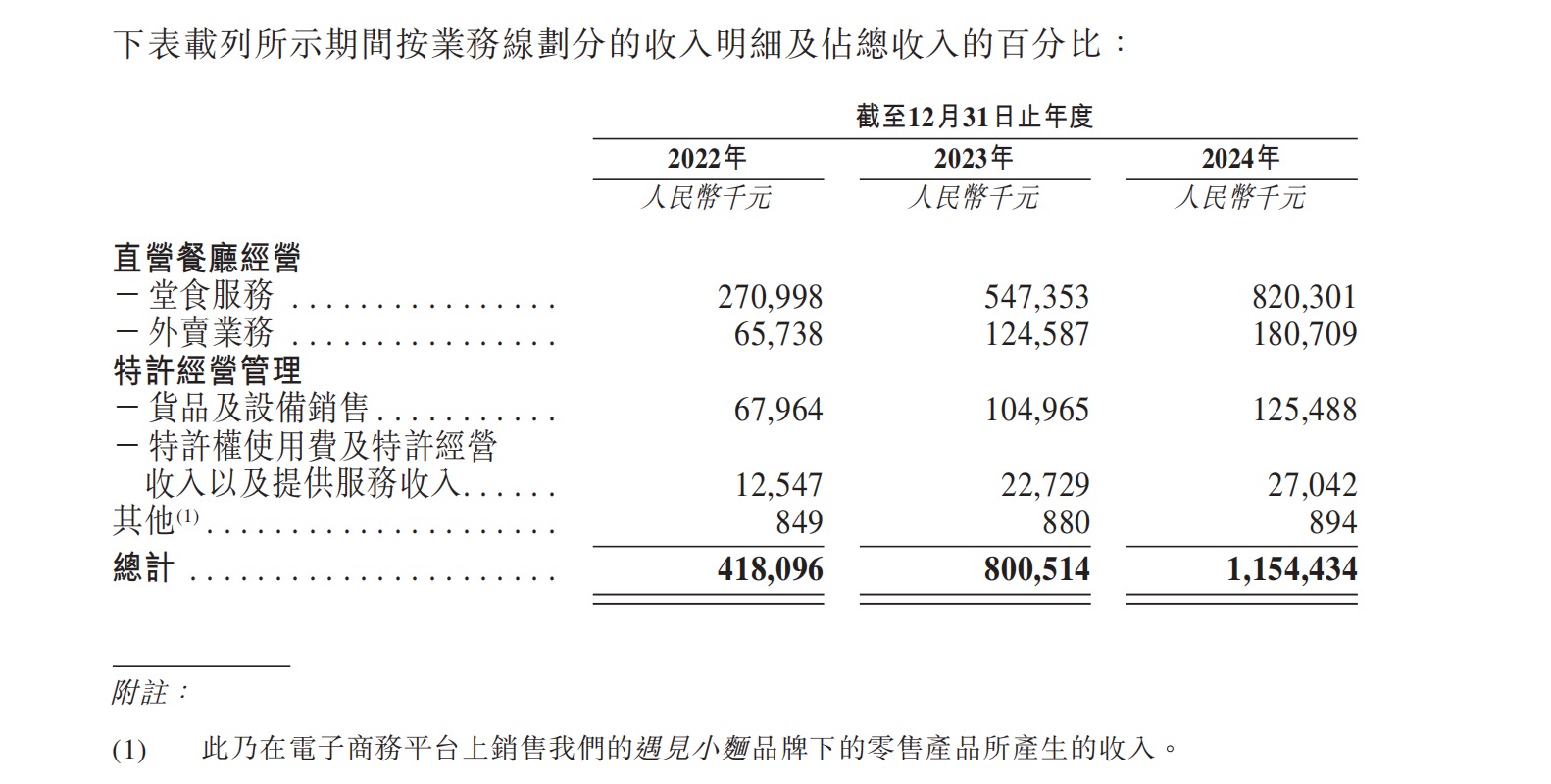

- 直营餐厅收入占比86.7%,堂食服务占比71.1%,外卖业务稳定。

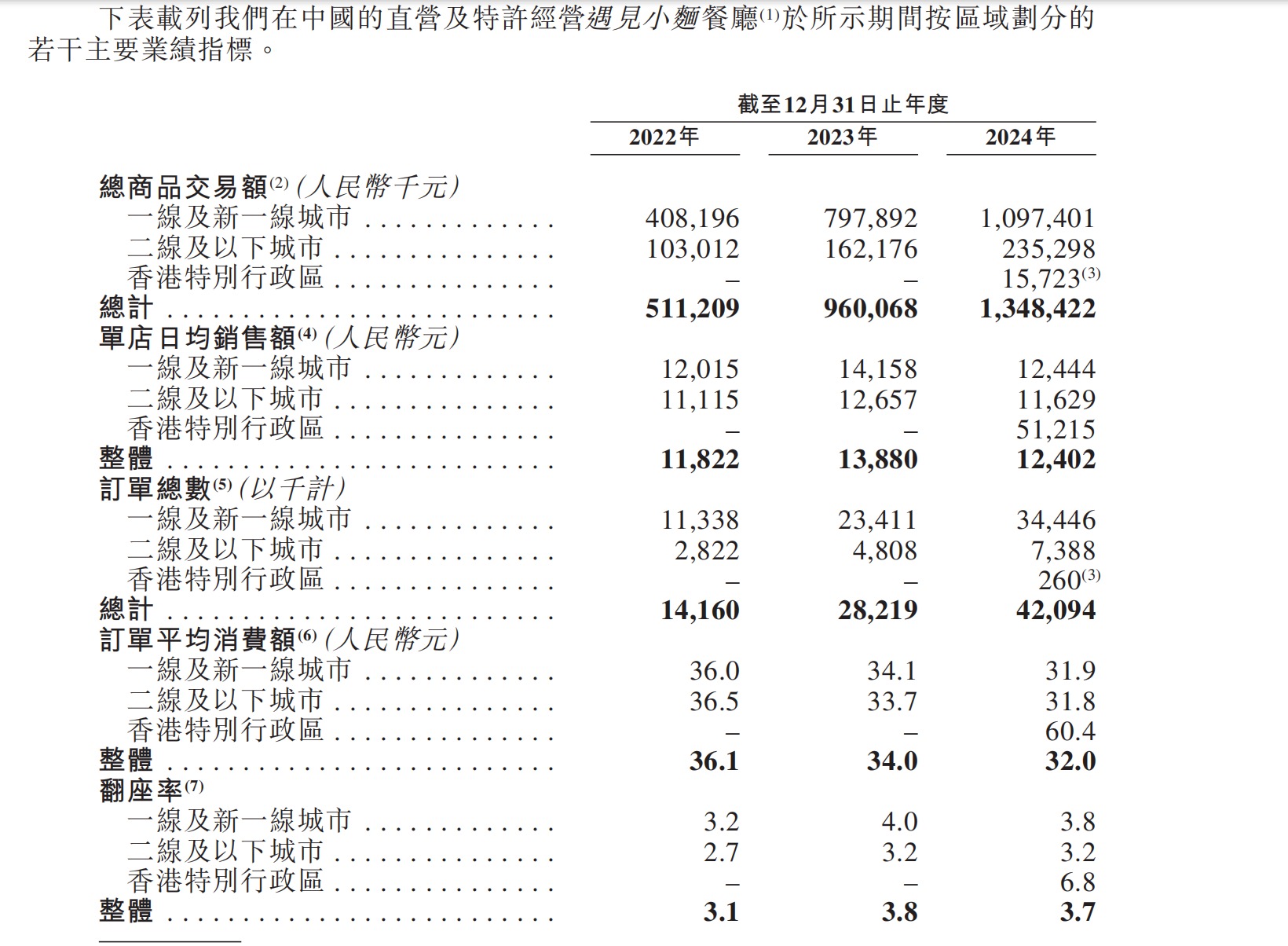

- 单店日均销售额1.24万元,翻座率4.1,会员体系覆盖超1880万人。

2. **运营模式创新**

- 全时段经营(47家24小时门店),通过价格优化提升客流量。

- 标准化管理覆盖菜单、供应链、绩效评估等,新店2个月内实现收支平衡,平均投资回收期15.2个月。

- AI技术赋能业绩预测、库存管理、员工排班等,提升运营效率。

3. **扩张战略与行业机遇**

- **“三驾马车”战略**:下沉低线城市(预计二线以下市场年增速12.8%)、开拓海外(计划进驻新加坡)、扩大特许经营。

- 2025-2027年计划年均新增超150家门店,瞄准中式面馆5100亿元规模市场(2029年预期)。

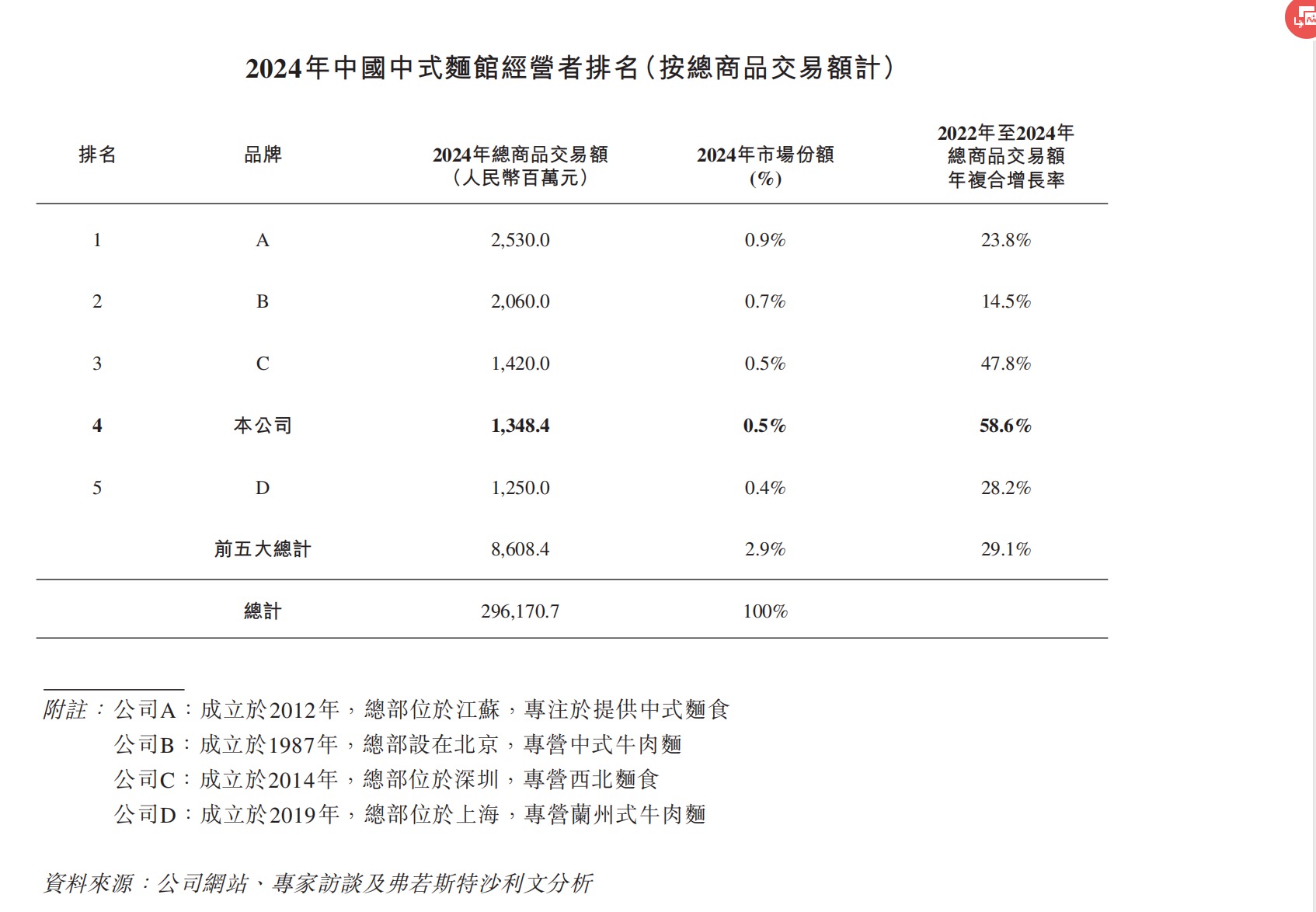

- 行业集中度低(前五市占率2.9%),品牌以川渝风味为核心,单品销量连续三年领先。

**品牌商关注点**:高增长潜力赛道+标准化可复制模式+数字化运营能力,为连锁餐饮合作及下沉市场布局提供参考样本。

**核心内容总结:**

中式面馆品牌遇见小面正式冲刺港交所,计划成为“中式面馆第一股”。截至2024年底,其年营收达11.54亿元,净利润6070万元,拥有超374家门店,覆盖中国内地22个城市及香港地区。核心亮点包括:

1. **高增长与盈利模式**:2022-2024年收入复合增长率66.2%,2023年扭亏为盈,通过降低客单价(32元/单)提升翻座率(4.1次),会员体系覆盖超1880万人。

2. **标准化运营体系**:全流程数字化管理(AI预测、供应链优化等),单店平均15个月回本,两个月内实现首次收支平衡,总部集中化管理提升效率。

3. **扩张战略“三驾马车”**:计划2025-2027年新增120-200家店/年,重点布局下沉市场(二线及以下城市)、海外市场(新加坡首站)及特许经营模式,抢占预计2029年达5100亿元的中式面馆市场。

4. **行业地位与竞争**:川渝风味面馆赛道第一,总交易额增速领跑行业,但市场集中度低(前五仅占2.9%),需持续强化品牌与技术壁垒。

本文为餐饮从业者剖析连锁品牌规模化路径,提供下沉市场拓展、数字化运营及加盟策略的参考。

**核心内容总结:**

中式连锁餐饮品牌"遇见小面"正式向港交所递交招股书,计划冲刺"中式面馆第一股"。截至2024年底,其年营收达11.54亿元,净利润6070万元,在中国内地及香港拥有超380家门店。品牌通过全时段运营、标准化管理及数字化技术实现高速增长,并计划以"下沉低线市场、拓展海外门店、扩大特许经营"为未来发展核心战略。

**关键信息提炼:**

1. **经营数据**

- 2024年营收11.54亿元,近三年复合增长率66.2%;净利润6070万元,同比增长32.2%。

- 直营门店收入占比86.7%,堂食服务贡献71.1%,外卖业务占比稳定(约15.6%)。

- 单店日均销售额1.24万元,同店翻座率4.1,会员超1880万人。

2. **运营模式**

- **标准化体系**:从菜品制备到门店拓展全流程标准化,新店两个月内实现首次收支平衡,平均投资回收期15.2个月。

- **数字化与AI应用**:自主研发系统覆盖点餐、供应链、业绩预测等环节,AI技术优化决策效率。

3. **未来战略**

- **市场拓展**:加密高线城市,下沉低线市场(预计2029年规模达3861亿元),同步布局海外(新加坡年内开店)。

- **规模目标**:计划2025-2027年新增120-200家/年门店,重点推进特许经营模式。

- **募资用途**:主要用于扩店、技术升级、品牌建设及产业链投资。

4. **行业定位**

- 中式面馆市场集中度低(前五名占2.9%),遇见小面以0.5%份额居第四,川渝风味品类第一,总交易额增速领跑行业。

**总结**:遇见小面凭借高效标准化运营和数字化能力快速扩张,未来将通过下沉市场、海外布局及特许经营模式进一步抢占中式面馆赛道红利,同时借助资本市场加速规模化发展。

**核心内容概览:**

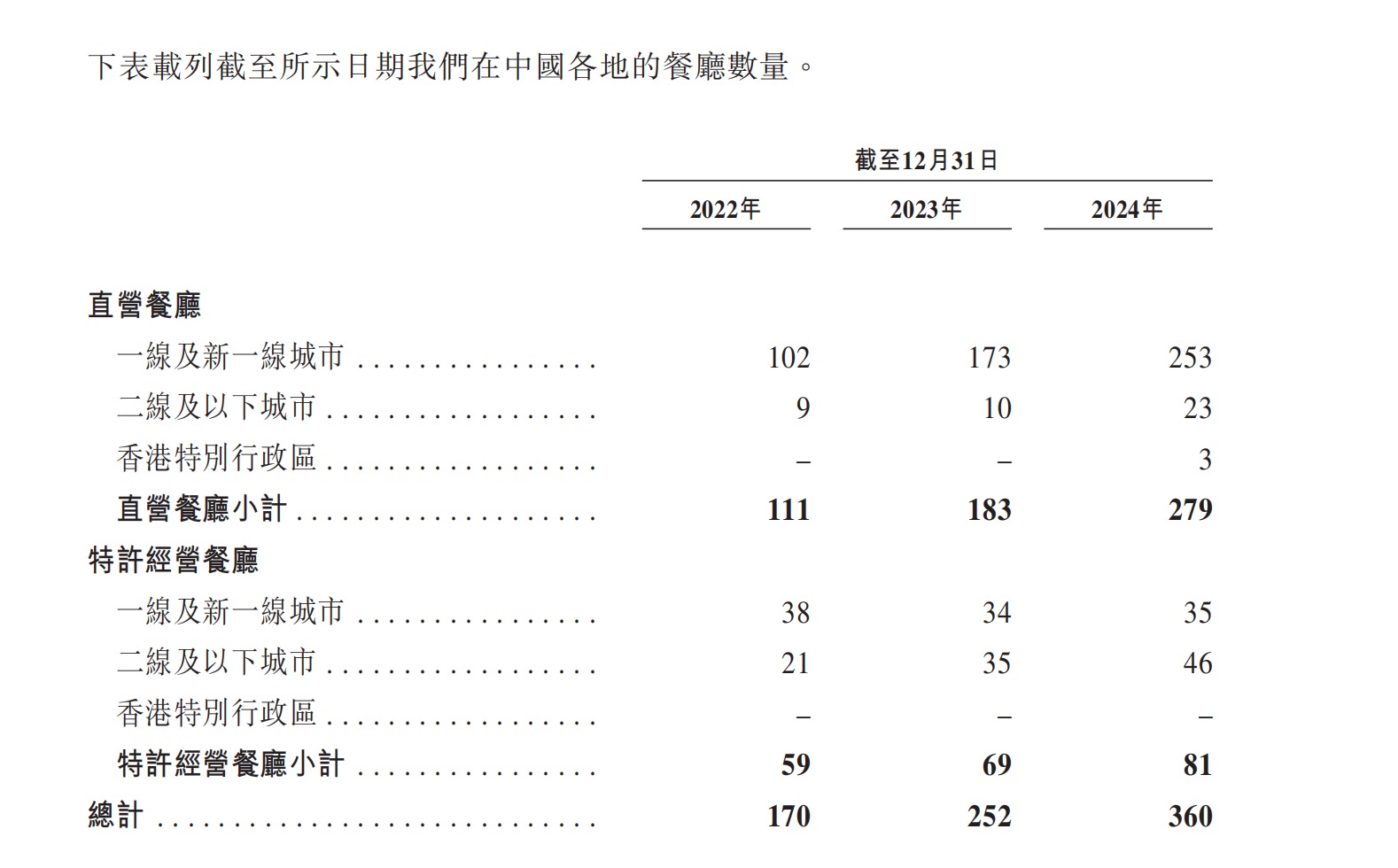

中式面馆品牌“遇见小面”正式冲刺港交所,有望成为“中式面馆第一股”。截至2024年底,其年营收超11.5亿元,净利润达6070万元,拥有380家门店(含香港6家)。核心亮点包括:

1. **财务表现**:2024年营收同比增长44.2%,连续两年盈利,直营餐厅收入占比超86%,堂食服务贡献超71%。

2. **运营模式**:通过全时段经营(47家24小时店)、数字化管理及AI技术应用,实现单店两个月内收支平衡,平均投资回收期15.2个月。

3. **市场策略**:聚焦一线城市加密布局,同步下沉低线市场,并计划拓展香港及海外(如新加坡)。未来三年拟新增440-530家门店,特许经营与直营并行。

4. **行业地位**:以0.5%市占率位列中式面馆第四,主打川渝风味产品,多款单品连续三年销量领先。

5. **会员体系**:拥有超1880万会员,通过积分和折扣提升复购率。

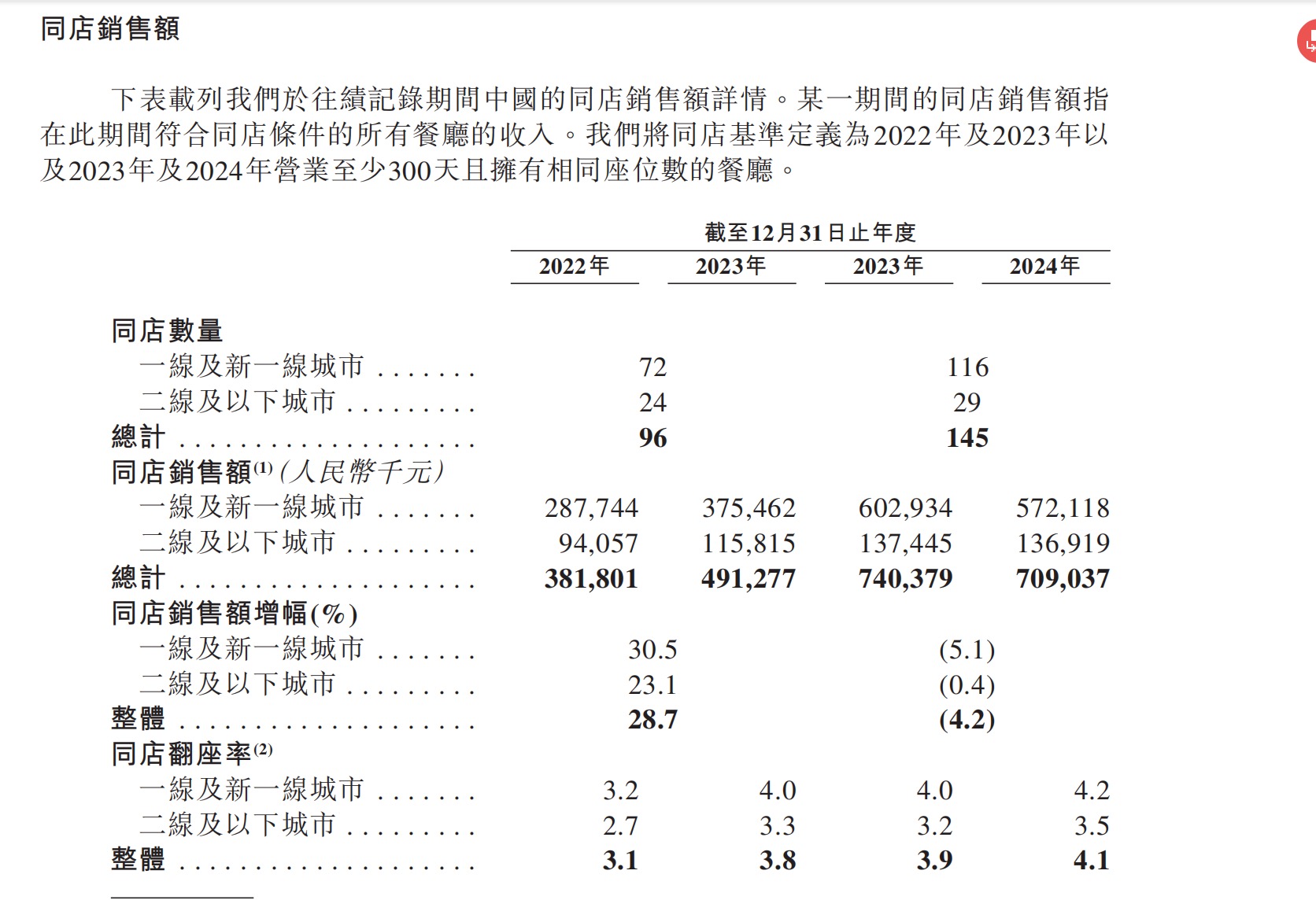

**关键挑战**:同店销售额增速放缓(2024年下降4.2%),外卖佣金成本压力(占收入约2%-20%)。

**未来看点**:募资用于门店扩张、技术升级及供应链整合,能否在下沉市场与海外复制成功模式,将成为增长关键。

**核心内容速览:**

遇见小面作为现代中式面馆头部品牌,正式冲刺港交所IPO,有望成为“中式面馆第一股”。品牌年营收超11.5亿元,近三年收入复合增长率达66.2%,已实现盈利且净利润持续增长(2024年净利润6070万元)。目前全国门店超370家,覆盖一线及新一线城市,通过全时段运营、标准化体系与数字化管理实现高效扩张,单店平均15个月回本。未来将聚焦下沉市场、海外拓展(如新加坡)及特许经营模式,计划三年内新增超400家门店,抢占年增速12.8%的中式面馆万亿赛道。

**核心内容概述:**

**遇见小面冲刺“中式面馆第一股”,规模化扩张与数智化运营成关键**

中式连锁餐饮品牌“遇见小面”正式向港交所提交招股书,计划通过上市进一步拓展市场。作为国内第四大中式面馆品牌(2024年市场份额0.5%),其凭借标准化运营、全时段经营模式及数智化能力,在竞争分散的行业(前五名市占率合计仅2.9%)中实现快速增长。2024年营收达11.54亿元,净利润6070万元,近三年收入复合增长率达66.2%。公司当前布局380家门店(含香港6家),计划未来三年年均新增120-200家门店,并探索下沉市场、海外扩张及特许经营模式。

**核心亮点与策略:**

1. **业绩增长与盈利模式**:

- 直营餐厅收入占比超86%,堂食服务贡献71.1%收入,外卖业务占比稳定在15%左右,但需支付高额平台佣金(订单收入2%-20%)。

- 通过降价策略(客单价从36.1元降至32元)提升翻座率至4.1,会员体系覆盖1880万用户,储值会员享8%-10%折扣以提高复购率。

2. **标准化与数智化能力**:

- 全流程标准化管理(选址、供应链、绩效评估等)推动新店2个月实现首次收支平衡,平均投资回收期15.2个月。

- AI技术赋能业绩预测、库存管理及人员配置,数字化系统覆盖90%运营场景,降低对人工经验的依赖。

3. **未来扩张“三驾马车”**:

- **下沉低线城市**:瞄准二线及以下城市12.8%的年复合增长市场,计划2025-2027年新增门店超500家。

- **海外布局**:2024年进驻香港后,2025年拟拓展新加坡市场。

- **特许经营模式**:优化轻资产扩张路径,提升品牌渗透率。

**行业前景与挑战**:

中式面馆市场规模预计2029年达5100亿元,但行业集中度低,头部品牌需持续强化供应链与品牌壁垒。遇见小面虽增长强劲,但面临同店销售额波动(2024年同比降4.2%)及外卖成本压力,未来需平衡扩张速度与单店盈利能力。此次IPO募资将主要用于门店网络拓展、技术升级及战略收购,进一步巩固其行业地位。

返回默认