【亿邦原创】4月初,肯尼亚小伙儿费列蒙·基普楚巴(Philimon Kipchumba)以2小时08分04秒的成绩拿下厦门马拉松男子冠军。当他满头大汗冲过终点线时,人们很快发现基普楚巴脚上的一双蓝色跑鞋——C10 PRO。

这是安踏旗下的一款跑鞋,被运动员称为“前掌之王”,更低的鞋底落差使运动员全程保持最佳状态;与上一代产品相比,C10 PRO还增加后跟的厚度,改善后跟的缓冲力。

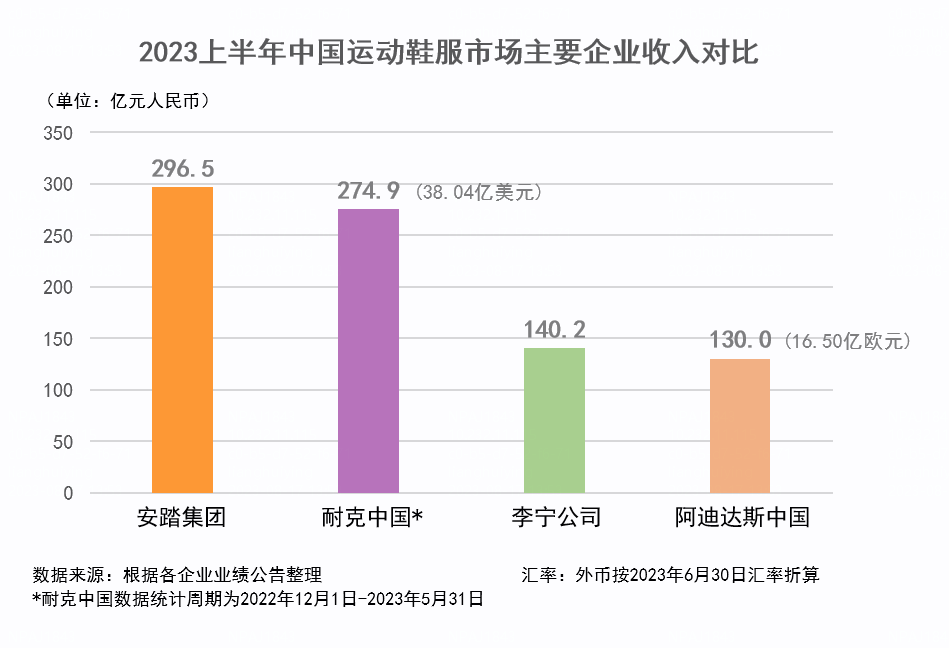

继去年超越耐克,甩开阿迪达斯之后,如今的安踏也正在开启一场马拉松式的长跑,对增长速度的追求正在让位于对质量的重视和把控。尤其是今年以来,消费市场呈现K型分化与复苏,一众品牌面临分化市场考验,有质量的增长有了新的紧迫性。

8月22日,安踏集团发布上半年财报,营收296.5亿元同比增长14.2%(2022年同期为259.7亿元),净利率较去年同期提升3.4个百分点至25.7%;旗下两大主力品牌,安踏营收141.7亿元同比增长6.1%,斐乐营收122.3亿元增长13.5%。

安踏业绩再创新高,与疫情前相比,营收已经翻倍(2019年上半年为148.1亿元),但增长速度明显回落。按照官方的说法,未来不盲目追求增长速度,会重视高质量的增长。这意味着,安踏未来或将通过精细运营会员、商品和全渠道,进而提升经营效率。

从刚刚发布的财报数据来看,该方向已经初现端倪,比如库存周转天数同比下降21天,降幅接近15%,DTC占比超过70%(同期李宁为50%),毛利率、新品售罄率、股东应占溢利等均呈现上涨势头。

从冲刺追赶到马拉松长跑,安踏的“前掌之王”又是什么?透过安踏,我们或许可以看到中国品牌成长为世界级品牌的过程与路径,也能窥见它如何扛过经济周期,如何抓住时代红利,实现逆势翻倍的增长逻辑。

01

斐乐重回强劲增长

DTC转型带动高质量增长

安踏是中国唯一一个在全球领先的多品牌体育用品集团,旗下三大品牌群,安踏和安踏儿童主攻专业运动,斐乐、斐乐潮牌(FILA Fusion)和斐乐儿童主攻时尚运动,而迪桑特(Descente)、可隆(Kolon Sport)和亚玛芬(Amer Sports,旗下包括Arc‘teryx、Salomon、Wilson等品牌)专于户外运动。

截至目前,两大主力品牌安踏和斐乐的半年业绩均已突破百亿,为集团贡献了近九成营收。不论是在运动鞋服领域,还是更大的纺织服装领域,两大主力对营收和利润的贡献都让许多品牌心生羡慕。

2023年上半年,主品牌安踏营收141.7亿元同比增长6.1%(去年同期133.6亿元),毛利率上升至55.8%(李宁为48.8%),净利率21%(李宁为17.7%);斐乐营收122.3亿元增长13.5%(去年同期107.77亿元),毛利率上升至69.2%(2022年同期68.6%),净利率29.7%,恢复至历史最高。

值得一提的是斐乐,作为安踏集团的第二增长曲线,2022年一改过去几年快速增长的态势,营收同比下滑1.4%,毛利同比下滑7.2%。该数据发布后,一度引发市场议论。

截至2022年12月底,斐乐一共有1984家门店,多数集中于一二线城市,其中上海103家,北京90多家,深圳47家。三座城市,斐乐的门店占比超过12%,也是2022年疫情管控相对严格的城市,许多门店不得不暂停营运。

2023年,疫情结束后,斐乐又重新回到强劲增长。财报称,今年上半年,斐乐店效实现同比双位数的增长,库销比回到5倍以内,新品售罄率超80%。

另据申万宏源发布的研报显示,2023年斐乐和安踏不仅出现非常强劲的两位数增长,库存和折扣也出现明显改善。尤其是第二季度,斐乐的线上增长速度超过60%,主要由新兴电商平台驱动贡献增量;库销和折扣同比均出现下降,二季度优于2022年和2023年第一季度,呈现出高质量增长。

从大环境来看,2023年疫情结束后,消费市场出现K型复苏,头部品牌正在展现出量价齐涨的态势。另外在后疫情时代,人们从建筑物走向室外,各类运动场景增加,带动头部品牌销量大增,安踏旗下品牌同样很好抓住了这波红利。

除了两大主力品牌,迪桑特、可隆和亚玛芬旗下品牌也在快速增长。财报发布的数据显示,迪桑特和可隆依然保持高速增长,营收32.5亿元同比增长77.6%(去年同期为18.3亿元),净利率提升8.7个百分点至30.3%。

除了疫情过后线下门店和消费市场逐渐恢复,另一个推动增长的因素是DTC转型逐渐见效。2020年8月,安踏宣布向DTC(Direct To Consumer,直接面向消费者)转型,从过去完全依赖第三方零售商和批发商,转向以直营+强管控加盟为主的混合经营模式,持续淘汰低坪效和长期不盈利的门店,升级改造高坪效门店。

安踏以DTC方式重塑渠道模式,然后再启动数字化建设,对门店、营销体系、业务流程和供应链进行全方位的数字化改造,提升相应消费者的能力和运营的效率。截至6月底,已经有7600家安踏门店完成DTC转型,安踏品牌直营占比超过70%。财报称,接下来DTC的发展重点是优化渠道和进一步提升运营效率,针对不同级别和规模的城市及商圈,采用差异化的店铺形象。

在DTC转型之后,安踏还建了买货及库存跟踪管理模型,随时“零时差”监控买货及库存水平。受此影响,安踏及斐乐官网的流水、会员贡献率、180天复购率和货品效率(即补货/铺货/快反)均实现同比双位数增长,呈现出高质量增长。

02

2025年线上业务占比超过40%

全面升级私域流量系统

中国的大型鞋服集团里头,安踏的电商收入占比可能是最高的之一。2022年,安踏的电商销售额96.77亿元,占总营收的比例为34.9%,同期的李宁线上营收占比为29.0%,特步约为30%,海澜之家为15.95%。

斐乐是安踏线上增速最快的板块之一,2023年上半年斐乐的电商业务增速超过50%。该品牌通过调整电商策略,FILA成功把握了官网及直播平台等渠道的增长潜力,推进了线上及线下的融合。电商业务以更高的毛利率和对利润的贡献,让许多企业对安踏的电商心生羡慕,尤其是线上所附带的营销、引流和会员运营等。

围绕会员做线上线下的全域经营,几乎是所有品牌追求的目标,但它的前提是必须完成“人”、“货”和“场”的数字化建设。过去,多数大型鞋服品牌靠加盟商开拓市场,自身并不掌握用户数据,也就难以将线下线上数据打通,并接入电商和近场零售。

安踏启动DTC转型以后,主品牌安踏的自营门店派驻职业经理人替换原有经销商,加盟门店必须按照安踏的要求进行改造和重塑。截至2022年底,安踏及安踏儿童的门店总数达到9603家,其中7200多家通过DTC模式运营,斐乐、迪桑特等全部采用直营模式。

与此同时,安踏加大力度开发线上自营渠道,比如APP、官网、小程序、天猫旗舰店、京东旗舰店、抖音小店等。安踏再通过搭建完善的CRM和私域会员体系,对会员进行分级打标签,用户积累到一定程度,品牌发力线上可达到快速增长效果。

如今,安踏除了在官网、小程序和APP等渠道,还在天猫、京东、拼多多等传统电商渠道开店,也与抖音、小红书、B站和视频号等渠道合作,全方位精细化瞄准目标消费者。比如迪桑特,目前有近60万会员,通过深度运营,成熟门店一年内复购比例可达50-60%;另外针对这些会员定期推出各种活动,不仅可以提供优质体验,还将高端会员当作天然的KOL推动品牌传播。

财报提到,基于上述体系,2023年上半年斐乐加强了社交媒体营销、私域和官网的流量,带动线上业务增长;斐乐也成为抖音、小红书等平台上高速增长的行业标杆,比如618期间斐乐荣登抖音电商运动裙类目榜首和老爹鞋类目TOP2.

据此前亿邦动力发布的榜单,今年5月25日-30日,抖音618预售阶段,斐乐超越阿迪达斯,登上运动服/休闲服装类目榜首,安踏、斐乐潮牌进入Top 10。在618最终的销售排行榜上,亦可看到安踏和斐乐的身影。

主品牌安踏,当用户进入门店后,会由导购引导用户注册成为小程序会员。目前,安踏有近50%的会员来自线下门店的引流。方正证券的研报称,2025年时,安踏私域流水占比将达20%以上,会员复购率40%。

DTC和数字化双轮驱动,通过数据将人、货、场紧紧联系起来,并形成正向反馈。据称,来自一线的数据不仅推动生产和流通体系的变革,还提升了门店的标准化和远程巡店等。据财报消息,安踏计划到2025年集团线上业务占比超过40%,DTC业务占比达到70%,实现有效会员数量翻倍至1.2亿,并全面升级私域流量系统。

03

研发投入高于国内同行

迪桑特能够成为第三增长曲线?

2022年,安踏集团全年营收首次突破500亿元,达到536.5亿元。对如此体量的大型服饰集团来说,在单一市场保持高速增长可能并不现实。对安踏来说,两大主力品牌均已跨过两百亿元,未来追求高质量增长的同时,或许也需要寻找新的增长引擎。

安踏持续拓展渠道,包括加强高线城市布局,重点城市打造战略旗舰店,提升核心商圈及购物中心覆盖率。海外方面,安踏专注于东南亚地区中发展成熟的国家,将加强渗透至这些地区,并于财政期内于新加坡市场开设了新店铺。

对于斐乐,安踏提到未来将提升专业属性和科技感,聚焦网球、高尔夫、滑雪、户外及综训等顶级商品,带动鞋类产品及专业运动线的占比于产品组合中稳步提升。比如,2023年上半年,斐乐与英国跑车品牌McLAREN合作推出联名系列,打造高尔夫系列产品。

除了上述几大主力品牌,安踏旗下一众专业运动品牌,几乎覆盖了目前主要的人群、地域和场景,获奖成为重点发展的对象。

疫情结束后,户外运动发展迅速,一些小众运动品牌表现出不俗的增长业绩,比如迪桑特和可隆等。2016年安踏收购迪桑特经营权,2019年已经实现盈利。截至2022年12月31日,迪桑特门店中国大陆、中国香港及中国澳门共有191间门店,预计2023年将达到185-195间。

2020年以来,迪桑特的门店从运动品牌楼层,向奢侈品和体验店等低楼层转移,2020年以后开设的门店,多数都处于一层概念店、临街门店等。2017年,迪桑特的店效为5万元/月,2022年,迪桑特的店效约为130万元/月。如果按此计算,未来还有较大增长空间。

运动鞋服是一个专业市场,而零售是一个供应链和消费者之间的精准连接,两者均非常依赖产品开发、品牌推广、供应链整合等。安踏横跨专业和大众品牌,加大研发,不断提升产品质量,或许是高质量发展的一个重点方向。

2022年,安踏的研发投入为12.79亿元,占营收的比例为2.4%,高于李宁的1.92%,特步的1.9%。截至目前,安踏集团累计申请专利超过3000件,有效专利2020件,其中,有效发明专利151件,实用新型350件,而根据公开数据,目前安踏在专利申请量、有效专利量以及发明专利量均位居国内体育品牌首位。

过去几年,安踏在产品性能实验、运动科学实验、材料研发、产品研发等直接对标全球领先水平,先后与清华大学、东华大学、北京服装学院、北京体育大学等,分别成立了联合研发中心,构建起全球开放式创新网络。

2023年上半年,安踏的研发投入近7亿元,与多所大学搭建联合创新平台,设立国家级院士工作站及博士后科研站。本次财报再次提到,到2030年,安踏创新研发累计投入将达200亿元。财报也提到,安踏未来将通过科技创新和精细化运营引领未来的增长。

文章来源:亿邦动力