要不是看到蜜芽App关停的消息,很多人都忘记了这个平台。

创立11年,蜜芽从一家母婴用品淘宝店起家,巅峰时估值近百亿,融资近20亿,并被多方看作垂直领域里可以对标天猫、京东或是拼多多的超级购物App。可现在,他们都赌输了,这个昔日的独角兽终是慢慢收缩、衰退。

从融资舞台上的明星,陷入今天的窘境,蜜芽遇到了什么?铅笔道通过多方视角发现,内部战略问题,外部大环境急速变化,都让蜜芽告别岁月静好时光,走上负重前行的道路。

关闭App只是诸多问题暴露的表象之一,如今走到了命运的十字路口,“蜜芽们”又将何去何从?

- 01 -

百亿估值独角兽终成“弃子”

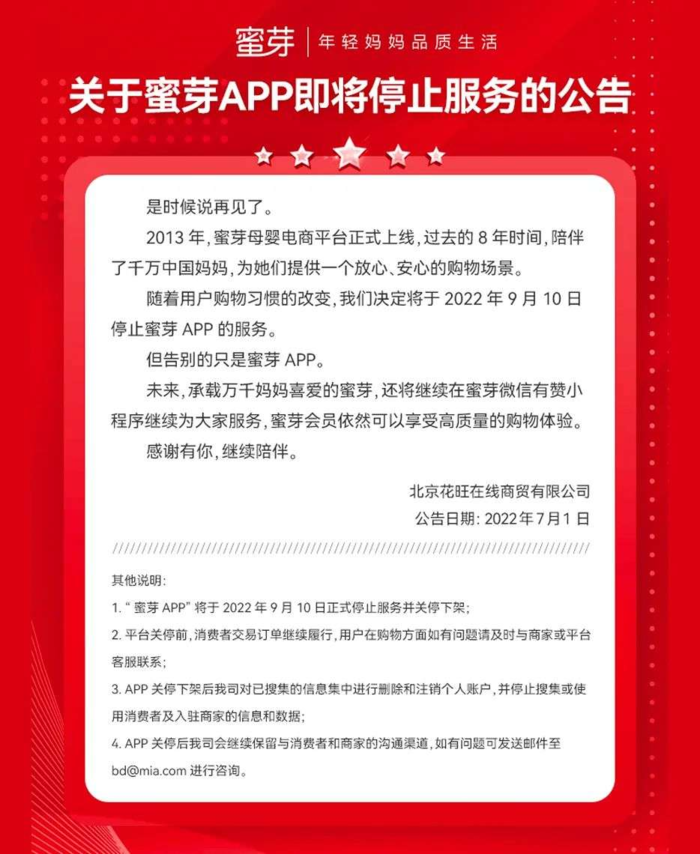

“是时候说再见了。”

几天前,蜜芽在官网发布公告称,决定将于2022年9月10日停止蜜芽App服务。目前,蜜芽APP已在苹果App Store下架,安卓应用商店也显示无法下载安装。

“蜜芽要倒了?”有些人不禁问道。

虽然,蜜芽方面强调,关停的只有APP,用户可以到蜜芽微信有赞小程序,小程序还将正常运行。但是,这种说法也只是为蜜芽保留了最后一丝颜面,当一家电商平台决定关停自己的App时,其经营情况与数据可想而知会有多不如人意。

而且,蜜芽消失的业务还有门店。在放弃App前,蜜芽还于2020年底密集关闭自营的线下店蜜芽乐园和收购的悠游堂直营门店。

十一年前,身为全职妈妈的刘楠创办了一家名叫蜜芽宝贝的淘宝店,两年四皇冠、销售额超过三千万。之后,蜜芽宝贝脱离淘宝,创办了自己的官网,转型为进口母婴品牌限时特卖商城。不到一年时间,用户就超百万,交易总额超1亿元,还正式更名为“蜜芽”。

这便是蜜芽的起源。步入发展起期的蜜芽也曾备受资本青睐,累计获得近20亿人民币的融资,不乏红杉资本、真格、险峰等著名机构参与其中。然而,从2016年开始蜜芽就再未获得过融资。

2018年7月,有消息称蜜芽将在香港上市,目标市值在50亿美元,可紧接着蜜芽相关负责人就出来辟谣。刘楠曾这样说道,“蜜芽想上市随时都可以,但是我觉得蜜芽可以再把内功修炼得更好,销售额更大一点,产品供应链更强一点。”

种种现象反应:曾经估值达百亿元的垂直电商独角兽蜜芽,正在慢慢收缩、衰退,关停App只是表现之一。

一位蜜芽的前员工对铅笔道称,蜜芽注定会被“战略性地放弃”,如今的蜜芽跟天猫、京东等大平台竞争很难有优势,关闭App是早晚的事。“现在蜜芽根本也不剩多少人,很多人都被‘毕业’了,与其继续花钱维护一个没有多少日活的App,话不如直接砍掉。”

他还表示,现在刘楠的精力根本也不在蜜芽上边。

三个月前,蜜芽创始人刘楠接受《中国企业家》采访时表示,去年她把蜜芽和蜜芽旗下自有品牌“兔头妈妈甄选”在董事会层面做了拆分,成为两家完全独立的公司,同时也卸任了蜜芽CEO,将蜜芽的管理权下放,她只担任董事长。

此外,两家公司的管理团队也完全区分,没有任何兼任,“因为兼任的话,人的立场就会漂移。”刘楠表示,自己现在很少参与蜜芽的业务,只是从财务和决算层面做决策,但在兔头妈妈,她更多时候都在业务一线,中后台的管理反而相对轻松一些。

资料显示,“兔头妈妈甄选”作为蜜芽旗下专业母婴护理品牌,于2017年6月上线,采用ODM(原始设计制造商)模式。刘楠认为,这对她来说相当于“二次创业”。

从创始人本身的动向来看,蜜芽或许早就被视作“弃子”。

- 02 -

“找不到什么增长点”

谁还在用蜜芽?还有多少人用蜜芽?

要不是看到蜜芽App关停的消息,很多用户已经将其遗忘到记忆的角落。“上次使用蜜芽还是好几年前的事情。”有用户评价道。

蜜芽由盛转衰的转折点应该是在2016年。

曾几何时,利润空间、用户黏性、人口增速等是母婴电商企业的利润立足点,也是资本看好的关键点之一。可到了2016年之后,蜜芽就再无新的故事可讲,而资本市场也停止注血。目前,投资机构几乎“不太投”垂直类电商的项目。

2016年年底,有网友匿名表示,蜜芽资金很紧张,再融不到钱就要出大事了。在这条内容下面,有蜜芽员工附和,公司的资金链的确出了问题。在此之后,蜜芽试图自我造血,但都无济于事。

外部环境无疑是发生了变化。母婴市场不再是一片蓝海,反而竞争越来越激烈,创业公司一年比一年艰难。尤其当天猫、京东等综合电商平台重点发力母婴市场后,留给蜜芽这些垂直平台的市场空间进一步被压缩。

更为关键的是,蜜芽内部也确实出现了问题。一位的蜜芽前员工对铅笔道形容道,“感觉公司整体方向太乱了,找不到什么增长点。”

蜜芽一度押注线下,2016年2月,蜜芽以战略投资家庭亲子娱乐产品悠游堂,开启了线下生态布局,当时曾宣布在未来的一到两年内在全国开设200家线下蜜芽乐园。可从结果来看,蜜芽乐园陷入倒闭窘境,全国仍在营业的门店寥寥。

在造血的过程中,蜜芽还曾深陷传销质疑。2017年9月蜜芽推出蜜芽plus会员服务,以“拉人头”方式开启社交电商之路。

该会员制的信息和注册入口并没有在其官网或App中直接展示,要想成为会员,必须通过介绍人的二维码扫描进入并且购买399元的商品,购买399元商品的“入门费”、“拉人头”获取奖励和佣金、邀请人可获得被邀请人销售利润的“分级提成”,无疑与《禁止传销条例》对传销行为定义的行径相似。

就这一举措,让蜜芽的口碑彻底陷入谷底。“之前招了很多销售,主要就是为了骚扰客户推付费会员,当有了舆论之后,又改为推免费会员。”上述员工介绍道。

在社交电商之外,蜜芽在2017年还做起了严选模式兔头妈妈甄选,而这成为刘楠眼中的新的破局点。

此外,2020年9月,刘楠还正式入局带货直播。一开始,成绩还不错,数据显示,刘楠在最初的四场直播中,总销售额达到9000万。

但是以上种种尝试最终都没见到成效。

在衰退的进程中,蜜芽公司内部也出现很多不和谐的声音,员工人人自危,生怕自己成为下一个被“毕业”的人。

还有一位员工吐槽道,公司管理混乱,政策朝令夕改。“某项目成本完成,货品供应商完成,整个东南亚市场布局完成,可之后一封邮件就告诉别干了。”

对管理层,员工们也是心有怨气的。“有些高管根本啥也不懂,还任人唯亲,所以蜜芽有一段时间被称作养老院。”

内外交困,使得蜜芽最终沦落到今天的下场。

- 03 -

蜜芽们没有新故事

遇到问题的并非蜜芽一家。

有行业人士分析,为了应对市场竞争,母婴垂直电商不得不通过扩张寻求新的增长点,但母婴电商赛道的风口期早已过去。在资金、运营等方面存在问题后,陷入困境只是时间问题。

或者说,无论母婴行业,还是垂直电商,都不好做,而蜜芽的现状只不过是掀开问题的一角。

起初的蜜芽还只是“平台”,无论创始人还是投资人都在赌它会成为垂直领域下一个天猫、京东或是拼多多这样的超级购物App。

很显然,他们赌输了。有行业专家接受媒体采访时分析,垂直电商运营困难主要有两个方面的原因。一方面,垂直电商引流能力较弱,流量成本越来越贵,垂直电商相较于全品类电商、视频类电商,吸引和留存消费者的能力较弱;另一方面,垂直电商运营能力不足,大部分垂直电商的供应链管理能力、品牌打造能力、大数据分析能力以及对短视频、直播等新模式的接受能力较弱。

赛道玩家的命运都在表明,母婴电商整体正在走向式微。来自前瞻产业研究院的一份报告显示,2013-2015年正是母婴电商渗透率高涨的时刻,这也是蜜芽快速发展的时候。在此之后,母婴电商的渗透率开始走缓,2016-2019年,渗透率的变化仅提升了2.8个百分点。

有从业者直接下结论表示:在互联网日趋成熟化的今天,垂直无异于逆势而行,必将走向终局。

纵观垂直电商们的发展历程,流量一直都是它们绕不开的难题。母婴电商更为垂直,流量较为封闭,需要更多手段不断从外界寻求新流量,然而,能够为其提供外力的独立平台较为有限。

对流量不够大的电商平台而言,帮别人卖货,卖便宜货,赚的还是微薄的佣金,实在算不上是一种好的商业模式。

所以,蜜芽才会押注社交电商,押注直播带货。

“(淘宝店)起家的蜜芽因为之前做社交电商时不够快,流量不够大,因此想通过做抖音,解决流量问题。抖音做起来后,再看什么东西适合抖音卖,比如服装、童装等。”有从业者分析,蜜芽因此沿着京东的轨迹,走上了自营的路。

刘楠曾表示,蜜芽未来的发力点是品牌与供应链,包括自有品牌、供应链定制爆款,以及品效合一的品牌服务。在2020年,蜜芽平台上前两者的销售占比已经超过60%,未来,应该走向更多的公域渠道。

在她看来,蜜芽的短板一直在流量上,长板和发力点则是一直在供应链上。

然而,在业内人士眼中,做平台和做品牌是两套逻辑。“对于蜜芽来说,做品牌是一条退路,但是不是一条好路就不好说了。”零售电商行业专家、百联咨询创始人庄帅接受《北京商报》采访时指出,做产品意味着对接工厂,跟进品控,要与各种各样的品牌商竞争。比如做奶粉,要和君乐宝、飞鹤等企业竞争,整个运营思路、服务模式等都不同,需要企业改变组织结构、人才结构,要大换血,目前来看也鲜有成功的案例。

从电商创业者到品牌创业者,这个角色的变化之大也超出了刘楠的预期。“我在母婴行业做了10年,原本以为我很懂这个行业,但真正开始做品牌后,才发现站的立场不同,思考问题的角度也完全不同。”刘楠此前接受采访时说道。

只不过,哪怕刘楠的二次创业成功,“兔头妈妈”这个品牌做大做强,又和蜜芽有什么关系呢?蜜芽与垂类电商还是没有新故事。

注:文/韩希言,文章来源:铅笔道,本文为作者独立观点,不代表亿邦动力立场。

文章来源:铅笔道