面山临海坐沙滩,赏月听涛享自然。

但在疫情影响下,大众跨省游的计划只能推后,同时,新生代消费者更加重视出行游玩的仪式感,这让不出远门亲近大自然的露营经济迎来大爆发。

无论是家庭消费者还是年轻人,露营消费已经在崛起,一批品牌也乘势搭上露营经济这趟快车。同样,在二级市场,也有新的投资逻辑在诞生。

01

产业外溢带来投资机会

端午假期刚过,各个旅行平台的假期出游报告纷至沓来。

但和往年不同,今年的关键词延续了清明假期和五一假期的风潮,“露营”凭借时间短、距离近的优势,持续在疫情后吸引旅客加入短途游玩。

携程数据显示,端午假期首日国内露营产品预订量较五一首日增长68%;

去哪儿网的数据显示,端午假期期间平台上露营相关产品预订量与去年同期相比上涨2倍;

同程旅行6月5日则发布《2022端午假期旅行消费报告》指出,民宿、露营等个性化住宿方式搜索热度持续升高。

对家庭消费者来说,露营既可以放松身心,带来外出活动的机会,还不需要跨省甚至出国游所需的规划。而对个人消费者,尤其是年轻人来说,露营则是“精致”生活的又一层内涵,避开商业化景区的千篇一律,满足打卡、社交多重需求。

宏观经济层面,天风证券认为,露营不像理发、餐饮等刚需环节,错过了即难以弥补,它在疫情后是有机会出现补偿性消费现象的。

更重要的是,由于露营的户外属性更强,所以它具备明显的产业外溢效应。与露营一起出现的游玩与运动领域包括但不限于:营地、景区、教育、田园、演艺游乐等等。仅仅户外体育一项,就可以衍生出飞盘、钓鱼、徒步、登山、骑行、攀岩、漂流等关联玩法。

因此,从长期来看,露营会成为大众短途或中途游的重要一环。不同于年初冰雪消费的种种限制,露营的可拓展性更强,善于炒作的二级市场也没有放过这个机会。

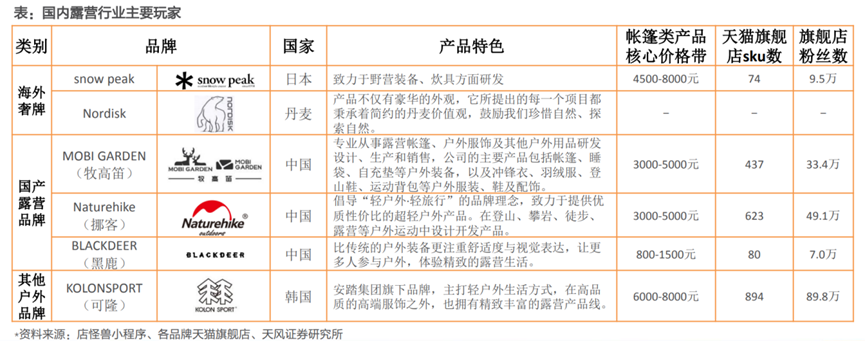

A股专营帐篷、睡袋、登山鞋等户外装备的牧高笛,自清明假期后行情启动以来,股价从34.28元跃升至当前的88.5元,曾一度飙涨近三倍。此外,三夫户外、探路者、浙江永强、浙江自然等露营概念公司同样经历了一轮上涨。

而为了赶上这波概念股,还有投资者向同花顺露营经济概念提交申请,认为六神花露水作为露营必备物品,其母公司上海家化也应该在露营概念有一席之地。

实际上,露营+各种场景的组合中,场景的潜力还没有被充分挖掘。天风证券参照北美KOA数据测算后认为,中国露营市场规模约3000亿,其中帐篷等典型露营装备市场占约600亿,而精致露营所需的各类周边产品有着更大的市场潜力。

目前来看,有一部分搭上露营经济快车的周边行业正在酝酿机会。

02

体育运动消费成“隐形赢家”?

精致露营,顾名思义,就是把露营的场景作用发挥到极致,把野餐、打卡、户外活动等等元素融入到休闲过程中,而不是传统露营背包野游的高强度运动。

露营不是换个地方做一样的事,而是尝试家庭日常环境下难以开展的活动。疫情之后,更多种类的户外体育运动消费被摆上台面,据小红书平台数据统计,2022年五一假期期间,“飞盘”关键词的相关搜索量同比增长约“40倍”,“徒步”关键词搜索量同比增长约4 倍。

叠加“刘畊宏热”等现象,居家健身与户外露营具备运动上的相通性。这届年轻人,不仅要精致,也要活力和健康。

而隐藏在“帐篷经济”背后的赢家,其实是露营、户外、运动等一系列概念的交集——体育运动品牌,安踏、李宁、特步等等,户外运动是它们重要的细分领域。

京东数据显示,京东618晚8点活动开场10分钟,专业跑鞋/专业田径鞋/户外露营等户外运动产品10分钟内成交额同比大幅增长200%/250%/210%,其中安踏自营旗舰店的预售订单额同比增长更是达到惊人的12倍。这源于几大运动品牌这些年不断做好细分产品线,抓住消费领域的最新需求。

最典型的自然是以品牌矩阵见长的安踏,实际上,安踏于2017年与韩国Kolon Sport建立合资公司后,在轻户外体育上就有着明显的产品线优势,后者在户外领域的口碑较好,且对露营产品垂直覆盖。

同时,安踏长年累积的多品牌运营能力帮助它从同类产品中闯出了文化理念的优势。KOLON SPORT早在露营概念爆火前,就曾通过携手聚划算、刘诗诗,开展“可隆美好露营节”,渲染户外美学和城市露营概念,同时凸显自身对高端户外生活方式的主导力。

从整体看,安踏户外品牌矩阵是最为完善的,不仅能覆盖常规露营场景,也支持延伸出的运动和秋冬季场景。

在淘宝和小红书上,搜索露营时最常出现的联想词之一就是穿搭。对年轻人而言,露营穿搭是精致的必经之路,也有不少博主在社交媒体上推荐“户外露营更吸睛的安踏跑鞋”。

同时,擅长文化营销的李宁也不落下风。4月,中国李宁携手电音raver顶流Club—ONE THIRD共同举办原创主题派对“苍穹之下Under the sky dome”,把森林搬进舞池,跨界融合露营和时尚概念,甚至现场推出穿搭DIY改造活动,把“露营+”概念运用到了极致。

除此之外,特步、361度、以及从事运动品牌代工的申洲国际,甚至位于供应链上的华利集团等公司,都受到了市场的重点关注。这进一步说明,露营及其牵连的一系列概念,本质上是与消费理念变迁一起发生的。

从中国户外用品市场和露营市场的众多调研来看,两者在个人消费者和家庭消费者上具有很高的重合度,比如普遍处于25岁以上具备消费意愿和能力,且追求品牌的阶段。也就是说,露营概念的追随者基本都存在明确的户外运动产品需求,这显然是一个长期的机会。

03

渗透率+客单价双提升的长期投资逻辑

根据艾媒咨询,2021年中国露营经济核心市场规模达747.5亿元,同比增长62.5%;带动市场规模3812.3亿元,同比增长58.5%。不过,渗透率方面,国内露营人口渗透率仅有3%左右,而日本2021年渗透率达到10%,户外文化更早发展的美国则在2020年就达到了15.8%。

但不同国家间,也有一些相似的趋势。比如,年轻人越来越成为露营的主力人群,而精致露营的概念也越发得到强化。北美尤其是美国市场的户外运动文化帮助露营活动扩散,在中国和日本,大量经过场景化设计的综艺节目、网剧和社交媒体传播,则在不断完善消费者对露营的想象。

因此,国内露营市场首要的发展和投资逻辑是渗透率的提升。其中的核心人群,年轻人,对露营参与频次更高、时间更久,也更乐于引入其它户外玩法,从而真正把露营变成生活方式的一部分,带动更多周边行业发展。

另外,不管是露营品牌的强化,还是产品推陈出新打造新的消费潮流,亦或者更加贴近专业露营野游的高端户外路线,露营行业的客单价长期将走高。目前大量平价产品的出现,是与当前普及期拉低门槛相呼应。而对于大部分靠帐篷和野餐垫就能完成的露营活动来说,更高级的自驾、房车、主题活动等高品质露营还处于培育阶段。

也就是说,装备升级可能是未来的重要趋势,只不过市场注定会产生精致和简单的分化。

这也启示各行各业,“露营+”概念注定会像曾经火爆的民宿、潮玩等行业一样,为企业带来宝贵的营销曝光窗口期,资本也在逐渐入场。

牧高笛的联名从Line Friends合作到必胜客;GUCCI和The North Face联手推出露营系列产品;天猫推动新型露营的资源整合和联合运营新模式,引进homeful、Vidalido、森之途语等品牌,为露营造电商入口;主打线下集合店、Camping&Cafe以及露营营地一条龙服务的ABC camping,在今年4月拿下了青山资本的独家投资。

受益于当代消费者的消费心理,“露营+”将是未来的发展主流。至于加号后面接什么,得看消费者的兴趣往哪里走。

短期看,端午之后,暑期将迎来毕业旅行、家庭出游的小高峰,而与其属性高度相符的露营经济,或许还能继续释放潜力,带火一批概念股。

中长期来看,露营相对长途旅行更具灵活性和支出弹性,在世界各国发展历程中都经历了相似的爆发路径。真正的挑战可能还是会回归到产品和服务质量、新玩法的开发上去。

但无论如何,露营的兴起抓的是宝贵又稍纵即逝的机遇和体验。对年轻人或者一个家庭来说,趁时间正好,享受亲近户外的欢愉,是繁忙都市生活里难得的放松。

真正值得长期投资的,正是越来越多的人开始注重改善自己的生活方式和消费的趋势。机会藏于细节,化用苏轼的那首著名的《望江南》词,不过是“且将新火试新茶,精致趁年华”。

注:文/港股研究社,文章来源:港股研究社(公众号ID:ganggushe),本文为作者独立观点,不代表亿邦动力立场。

文章来源:港股研究社