居家健身风口的出现,吸引了一批企业追风进入。它们降低了大众健身门槛,商业化却受到极大考验。无一例外走“硬件产品+平台内容”模式,无论是健身科技公司Keep、Peloton,智能硬件公司FITURE、麦瑞克,还是跨界玩家小米等,企业首先要做的是,在用户客厅中长久地待下去。

“居家健身”,曾红极一时,如今正经受严峻的商业化考验。

根据国内最大线上健身平台Keep公布的数字,公司2019年至2021年前三季度营收实现了稳步增长,分别为3.96亿元、6.36亿元和6.38亿元;但亏损却没能止住,甚至有扩大趋势,期内经调整净亏损分别为3.66亿元、1.06亿元和6.95亿元。

远在大洋彼岸,有着“健身届奈飞”、“健身届戴尔”之称的线上健身平台Peloton,同样也陷入盈利困境。其2022财年二季度(2021年10月1日-12月31日)营收同比增长6%达11.3亿美元,净亏损却有4.39亿美元,相较而言,上年同期公司净利润为6360万美元。

Peloton一度被看作是流媒体科技融合健身器材的典型成功案例,2019年上市时,资本市场对其估值超过80亿美元,巅峰期市值一度飙至500亿美元,如今市值又回到上市初水平。随着欧美疫情常态化,Peloton开始走向下坡路,裁员、高管离职、换CEO,甚至屡屡传出“卖身”消息。

过去几年,在新冠疫情和互联网技术双重作用下,居家健身风口出现,一批企业追风进入,都想复制Peloton的辉煌。

在商业模式上,包括FITURE、麦瑞克这类硬件型公司,小米等跨界玩家,大多路子都和Peloton相似——硬件打市场+内容做增值服务、延长销售链。而线上平台型企业Keep在内容起家后,也切入了硬件市场。

行业颠覆者Peloton盈利受困、追随者Keep持续亏损,让外界对整个市场的商业化前景忧思重重。居家健身的风吹不起了吗?“硬件产品+平台内容”模式跑不通了吗?

1

商业变现仍看硬件

2012年成立的Peloton,是一家集软硬件一体的健身科技企业。

创业之初,公司创始人John Foley并未想从健身硬件切入,毕竟BGM音乐和销售的工作背景,使其在研究硬件时宛如一个“门外汉”。但他发现,“市面上大多硬件产品做得都太差了,一点都不酷”,最后不得不自己上,首先从热爱的单车产品切入。

Peloton的诞生是为了打破用户健身时间和地点的限制,这就要求必须开发软件平台,让健身爱好者能在家消费健身“内容”,不受时间和空间的限制体验到健身的快乐。

“硬件产品+平台内容”的商业模式决定了,产品为王、内容为王。为了让用户有更好的消费体验和平台粘性,Peloton除了要有优质的健身器材,还得储备丰富多彩的健身内容,这就对其内容制作能力提出了要求。

彼时的Peloton技术团队里没有任何一位员工有媒体背景,公司也没钱打造一个流媒体工作室。被逼无奈,Peloton只能硬着头皮自己上,在办公室角落用幕布和射灯搭建起了一个“健身直播间”,开启了自制健身内容大门。

两次窘迫境遇,完全打破了John Foley最初的构想,阴差阳错中让Peloton成为了“健身届奈飞”、“健身届戴尔”,成功颠覆整个健身业,充分降低了大众健身门槛,让健身时间和空间不再受限,其在居家健身市场也一骑绝尘。

有人评价,Peloton集合了苹果、奈飞、Costco等一众知名企业的商业模式:在硬件产品上,学习苹果既控制SKU数量,又保障极致用户体验;在流媒体内容上,学习奈飞做大做强健身内容库以提升竞争优势;在商业变现上,学习Costco利用订阅会员保障长期稳定收入。

但从最终呈现出的收入结构看,Peloton主要营收还是由硬件贡献,订阅会员收入占比不足一半。2022财年二季度,公司来自关联健身产品的收入达到7.96亿美元,占该季度营收比重达70.24%;如果将周期拉长,整个2022财年上半年,该部分收入占总营收的比重也有66.91%,是公司绝对收入引擎。

将视线调转至中国市场,即便Keep是做线上健身平台起家、收入结构也更多元,随着近两年开始切入健身器材领域,硬件产品撑起了公司营收的半壁江山。

招股书显示,Keep收入目前主要由三部分构成:自有品牌产品、会员订阅及线上付费内容、广告和其他服务。截至2021年9月30日止的九个月,自有品牌产品收入达6.39亿元,占期内总收入的55.1%;相较而言,上年同期这一比重达到58.3%。

按照品类来分,Keep的自有品牌商品涵盖智能健身设备、健身装备、服饰和食品四大类别,主要通过自营商城和第三方电商平台等渠道销售。

从某种程度来说,自有品牌商品不仅是公司收入引擎,也是流量助推器。

在接收到线上健身内容带来的流量后,Keep在销售自有品牌产品的过程中也会绑定相应内容服务,从而将流量再次引向线上健身内容。

全天候科技了解到,Keep发力居家健身器材,就是希望通过覆盖运动人群的更多生活场景,建立更加完整的运动科技闭环,通过连接多维场景、完成由App向运动科技平台的转型。

2

瞄准“非健身用户”的生意

Peloton和Keep都是踩在居家健身风口上跑出来的企业,也是服务年轻一代消费者的企业。

有意思的是,这些消费者不少也是经历过线下健身房倒闭“跑路”的一群人,为何他们仍会为动辄几千、上万元的居家健身器材买单?

以Peloton为例,公司主要依靠着Tread+跑步机和健身单车两款产品打开市场。据纽约时报统计,到2019年,Peloton共计卖出57.7万台自行车和跑步机。但这两款商品的售价并不便宜。

官网显示,Peloton健身单车和跑步机在美国的售价已经达到最高1745美元和2845美元;从今年1月31日开始,公司还要求客户为其健身单车的送货和安装额外支付250美元,为其跑步机额外支付350美元;这还不算用户每月需要支付的39.99美元订阅会员费。

中国消费者在居家健身器材方面的购买力也毫不逊色。

根据家庭科技健身品牌、智能健身镜提供商FITURE公布的数据,2021年双11期间,其在天猫、京东成交量同比增长1525%,环比618增长287%,荣获天猫和京东平台智能健身镜类目成交量成交额双冠。

根据FITURE Slim天猫旗舰店,公司目前在售健身魔镜包括mini版、旗舰版、尊享版三款,到手价分别为2999元、3899元和7800元。

FITURE合伙人向全天候科技透露,去年双11公司健身镜销量突破了一万大关,“这个成绩相当于Peloton第四年的销售水平,而FITURE健身镜上市才一年”,(双11)之后的几个月也基本维持在这个销售水平,甚至有上升迹象。

值得一提的是,在中国市场上,服务更多样的高阶产品比价格更低的入门款FITURE健身镜更受消费者欢迎。

FITURE公司也从一家籍籍无名的公司,在短短2年时间里(2019年成立)身价一跃至数十亿。2021年4月,在完成B轮3亿美元融资后,FITURE估值超十亿美元,成为国内健身领域成长最快的一家独角兽公司。

到底是怎样一群人“养”出了曾经市值超500亿美元的Peloton和如今估值超十亿美元的FITURE?

青桐资本投资总监李毓告诉全天候科技,现阶段运动需求主要分为两种,一种是专业健身人群的高阶需求,减肥、减脂、塑形、增肌;另一种是小白用户的基础需求,即健康身体的诉求,和健康的饮食、健康的睡眠一样,成为健康生活的一种配置。

根据李毓的观察,现阶段国内大部分用户的健身需求都停留在基础需求阶段,“这种需求的特点是用户运动时间是碎片化的,没有固定时间,可能想到了就会去动一动”,这就为居家健身企业的成长提供了空间。

由于大部分国内企业均未公开财务数据,这里只能以Keep做参考。作为国内线上健身行业领军者,Keep用户整体以年轻且购买力较强的人群为主,2021年平台月活用户中,有74.1%在30岁以下,52.2%来自中国一线、新一线和二线城市。

而从使用频次上看,这群人也印证了李毓的说法,只在“想到了动一动”,甚至算不上一位标准的“健身用户”,更多是一位“健身小白”。

2021年,Keep平台月活达到3440万,全年共记录锻炼次数约17亿次。如果以活跃用户计算,每用户一周锻炼次数约1次;如果将计算范围扩大至更多普通用户,这个频次还会降低。

根据灼识咨询报告,Keep是锻炼次数排名第一的中国线上健身平台,其他平台与Keep差距较大。可以预见,整个中国居家健身群体的运动频次相当低,他们可能购买了健身产品最终并未充分利用。

3

“健身届奈飞”的启示

Peloton卖身、Keep亏损,居家健身频次低下,难道意味着居家健身市场岌岌可危?

答案是否定的。

青桐资本投资总监李毓认为,居家健身是一个蓝海市场,这个需求已经存在,尤其是疫情之后,健康意识更加被激发了。

“如果现阶段用课程内容和体感科技去服务不到10%的人群,市场会非常狭窄,没有极度自律的人群,居家场景很难跑出来。”李毓强调,居家健身应该聚焦占比超90%小白用户的需求,即健康身体的诉求。

目前,承接这部分需求最普遍的模式就是“硬件产品+平台内容”,即以智能健身镜、智能跑步机等智能化硬件为载体,辅之丰富的平台课程内容,来降低健身门槛,满足个性化、高效的健身需求。

根据艾瑞咨询发布的《中国智能健身行业研究报告》,中国智能运动健身市场处于快速发展阶段,市场规模在2019年已经达到约100亿元;预计2025年智能健身市场规模将突破约820亿元,2021-2025年复合增长率预计达到46%。借助智能健身硬件课程内容的丰富性与智能交互的特点,预计智能健身硬件在中国家庭的渗透率将得到快速增长。

事实上,即便售价几千元的健身硬件,只要能准确切中用户痛点,用户就能接受,甚至下沉市场需求也能得到激发。

FITURE合伙人向全天候科技透露,公司产品目前已经卖到了全国1600个区县,一线城市解决的是用户随时随地健身需求,四五线城市解决的是用户高端课程、优质教师资源匮乏的痛点,未来公司可能在下沉市场铺设更多销售渠道。

纵观当前智能运动健身硬件器械参与者,主要可以分为三大类:一类是以FITURE、麦瑞克为代表,通过智能健身硬件切入市场,深入家庭生活场景;一类是以Keep为主的互联网运动科技企业,从线上平台扩展至健身硬件领域;还有一类是以小米为典型的互联网硬件企业,跨界发展智能健身硬件。

归根结底,大家都想复制Peloton曾经的辉煌,做成“中国的Peloton”。

但其浮浮沉沉的发展路径,也给中国企业敲响了警钟。前述FITURE合伙人向全天候科技分析指出,Peloton最大的失误在于将疫情带来的需求激增误判为正常增长,公司由此做出了大规模“招兵买马”、收购器材工厂等激进举措;此外,Peloton想要快速扩充产品线,通过健身单车一款产品实现多种功能,其实缺乏相关硬件基因,甚至颠覆了过去做对的事情,得不偿失。

“所有运动健身公司要吸取Peloton的教训,理性判断市场需求、用户需求;将产品力放在第一位,想清楚产品解决的用户痛点。”FITURE合伙人说。

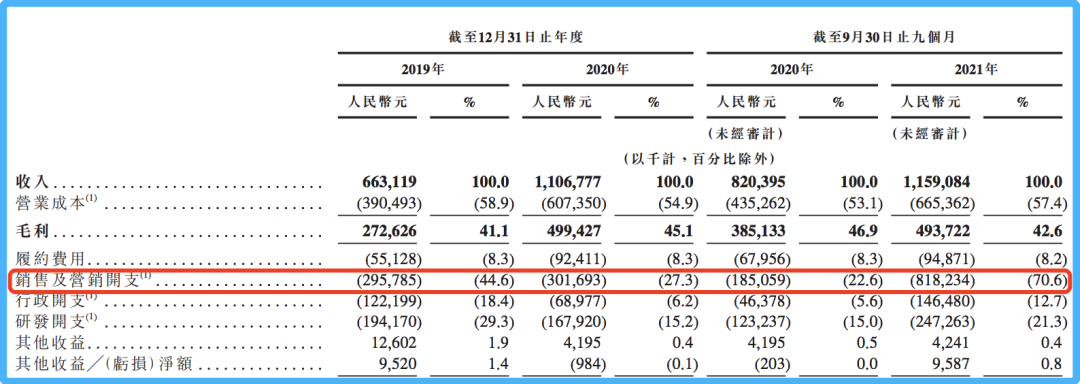

而从Keep的招股书中也应该意识到,企业如果不聚焦产品力,将过多的成本投入到广告营销,最终也难实现盈利。2019年以来,销售及营销开支都是Keep最大支出;虽然2020年该部分投入占比有所下滑,但为了提升客户认知、提高品牌知名度及扩大用户群,2021年前9个月Keep在该部分的开支达到8.18亿元,同比大幅342.1%,占总收入的比重达70.6%,严重影响了公司的盈利计划。

Keep成本开支一览

回归健身硬件市场,李毓观察消费者需求发现,目前跑步类产品市场教育程度最高、最受用户偏好,所以中国企业做运动健身器材时还是要聚焦产品本身,比如从安全、噪音、尺寸、审美等维度去上下功夫。

居家健身的市场机会就在那里,看得见摸得着。但要成为“中国的Peloton”,企业首先要做的是,能够在用户客厅中长久地待下去。

注:文/张超,文章来源:全天候科技,本文为作者独立观点,不代表亿邦动力立场。

文章来源:全天候科技