新消费风口上,咖啡从未离席。

据IT桔子数据统计,今年上半年咖啡领域相关项目融资事件共有15起,从走入绝境又重获新生的瑞幸,到速溶这一细分赛道上的“网红”三顿半、永璞和时萃,走高端精品路线的Manner和M Stand……过亿元的融资屡见不鲜,资本市场的目光更是遍布咖啡所有细分品类。

在资本市场疯狂下注的品牌里,原本只是走“小而美”路线的精品咖啡格外瞩目。特别是Manner在半年多时间里密集完成4轮融资、估值达到20亿美元后,“精品咖啡”就取代“互联网咖啡”成为了新晋大热门。

事实上,以往业内大多是以即饮、速溶和现磨来为咖啡分类,直至瑞幸、连咖啡以互联网“烧钱换规模”的模式进入咖啡领域,才有了“互联网咖啡”这一新概念。而瑞幸失败后,咖啡的江湖很快变了天,新概念又出现。

但业界也开始出现疑问:精品咖啡是否只是个被营销包装起来的概念?精品咖啡走“小而美”路线意味着无法快速规模化,这明显与资本所追求的相悖;但放弃走“小而美”路线,精品咖啡的竞争力又从何体现?精品咖啡是否能够撑得起资本的野心?

01

“真精品”or“搞概念”

精品咖啡(Specialty Coffee)这一概念原本是舶来品。1974年,Erna Knutsen在《咖啡与茶》杂志中首次提出了这一概念,其目的是为和纽约期货交易市场的大宗商用咖啡作区别。因此从传统来看,精品咖啡更多是对咖啡生豆、烘焙方式设定了标准,对其他并没有严格清晰的限定。

目前,业界普遍认为精品咖啡需要满足这几个基本条件:使用精品咖啡豆,制作过程高水准,更高水平的咖啡师,以及要在店内给予顾客更好的消费体验。这其实也是将精品咖啡限定在了现磨这一品类里。

但因为定义并不清晰明确,以及美国精品咖啡协会的某些理论也不完全适用于当下认知,精品咖啡这一概念传至国内后变得更加笼统。品牌可以为自己下定义是“精品”,只要宣称是选用精品咖啡豆,以及在包装、店面上有所设计即可。所以像三顿半这样以速溶咖啡为主的品牌,也在其名称前加上了“精品”二字。

也正是因为概念的笼统和可自定义,目前出现在中国市场上的精品咖啡品牌已是相当五花八门。海外品牌中,既有Peet's coffee这样被称为“精品咖啡祖师爷”的品牌,也有新一代网红如%Arabica、Blue Bottle;国内则是踩着新消费浪潮出现了一大波新品牌,有的明确对标海外某品牌,有的则是计划着走新路。

新品牌角逐、资本市场追捧,“精品咖啡”如此顺利地登上高堂,必然要讲的还是咖啡市场发展和消费升级的故事。

如今的中国市场正处于一个极佳的时间节点上:一方面,中国市场咖啡消费量总体仍远远少于其他国家,也就是说空白市场依然庞大。而另一方面,大众已经不需要品牌的大规模宣传教育,至少在一二线城市,咖啡可以称得上是“普及”。

来源:《2021年中国咖啡产业全景图谱》

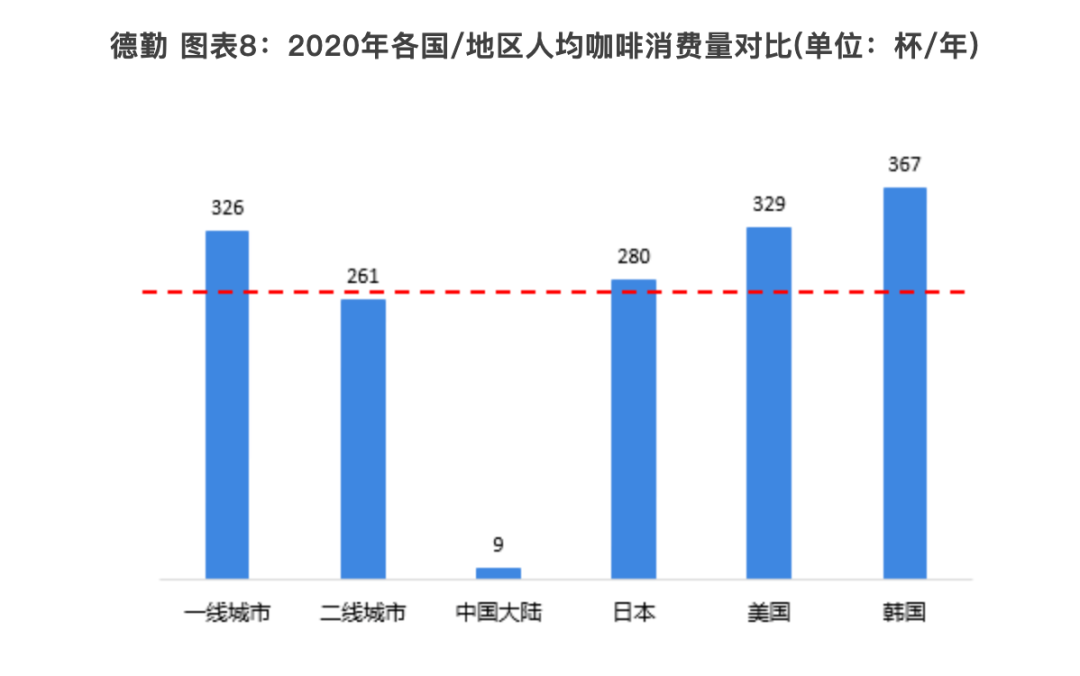

据德勤于今年4月发布的调研数据显示,我国一线城市消费者已将咖啡视为“日常饮品”,已养成咖啡饮用习惯的消费者人均消费量达326杯/年。在这一基础上,咖啡领域必然就出现消费升级。根据市场调研机构QYR分析统计,2014-2020年,中国精品咖啡豆进口额平均增长率将达到9.6%,消费升级的趋势已经非常明显。

除了一二线城市的“成长”,成为消费主力军的年轻人们也给了精品咖啡更多底气。在喝速溶占据绝大多数场景、去线下只有星巴克一家独大的背景下,年轻人对新品牌抱有极强的好奇心和好感。加之精品咖啡品牌中有不少走的是契合年轻人口味的创意、文艺、小众路线,这其实也是打开了一块咖啡行业原本空白的领域。

此外值得关注的是,如今备受资本追捧的精品咖啡,大多都是经过互联网咖啡热潮后,走出“象牙塔”并习得经验的品牌。

走出“象牙塔”,是指并不单纯执着于“小而美”。过去,独立咖啡店看重文艺、情怀、品质,做单店小生意的理念使其标准化低、难规模化。但如今,这些精品咖啡品牌对商业模式有了更清晰认知——即便是不追求瑞幸的那种扩张速度,但也会普遍强调对供应链的把握以及各个环节上的标准化,以此来保证在单店盈利的基础上,尽可能快地走上连锁之路。

习得经验,是指不玩互联网那套“烧钱换规模”的路线。这一来是因为瑞幸追求快速规模化的失败过程还历历在目,二来则是因为定位“精品”本就不能用补贴、优惠券来自降身价。不少精品咖啡品牌反而是在用“性价比”来打出品牌自身特色,以及用定位15-40元这一主流区域的策略走“大众化”路线,开连锁店实现规模化。

02

同是精品,路线各异

虽然如今精品咖啡品牌五花八门,但总结来看,这些品牌都有两大必要因素:一是强调咖啡的品质和制作专业度,二就是强调品牌自己的美学理念。

当然不论讲什么,都少不了通过营销让更多消费者听到。只不过因为发展路线不同,各品牌在营销层面的玩法也存在差异。

走“精品但平价”路线的精品咖啡品牌,更多是做反套路或是创意营销。

例如Manner已经是将“极致性价比”变成了自身的一大营销亮点。窗口式小店面、高品质但平价、不做外卖因为影响口感、店员培训投入和薪资很高、门店做活动简单直接等一系列特点,都是Manner被津津乐道的故事。从营销角度来看,这就是种典型的“反套路营销”。

同样走性价比路线的鱼眼咖啡,更注重于花小钱做创意的玩法。例如借势热点在社交媒体上做活动,植入爆款游戏《动物森友会》中并配合做特饮,以及与其他品牌做联名等等。鱼眼咖啡品牌总监吴小妍在采访中也曾明确表示“是用‘以小博大’的方式去做营销”。

对比之下,走网红路线的精品咖啡品牌,在营销玩法上相对更加丰富,也会更多去讲产品之外的故事。

首先这类品牌会极其注重产品包装和门店的设计风格,并以此来强调为消费者带来了不一样的场景体验。

来自美国的Blue Bottle,其咖啡杯上有一个卡通的蓝色杯子,其门店大多是由旧工厂、老仓库、歌剧院、艺术博物馆等此类有格调、有文艺气质的场地再改造而成;来自日本的%Arabica,其产品包装上有醒目的“%”,其门店均是纯白色为主的极简风格。国内品牌鹰集咖啡则是强调要每一家门店的空间设计都具有不同的文化内涵,例如位于上海石库门建筑群的首家门店风格是中西结合,上海丰盛里旗舰店风格是纯白色的巴洛克剧院式。

鹰集咖啡门店

产品包装和门店极强的设计感,本身也是为品牌成为“网红打卡点”打好了基础。

货架上颜值最高的产品,以及这个货架本身就在一个好看的店铺里,这都是容易被消费者分享上社交媒体的关键点。抓住了“消费者愿意分享什么”这一点后,品牌只需要保证产品标准,再利用社交媒体稍加推波助澜,营销即可事半功倍。而此时品牌如果再去做一些会员的福利活动或是晒单奖励,还可以调动消费者成为品牌的推销员,做“自来水”营销。

此外,与品牌、知名IP做联名,也是此类网红品牌的常用营销玩法,这一点与目前绝大多数新消费品牌并没有什么不同。联名后,品牌之间不仅可以互借流量,吸引更多用户的注意力,同时还能创造出更多社交性话题,提升双方的影响力。例如鹰集咖啡今年曾与乐乐茶联名推出礼盒,一向走极简风的%Arabica也曾和喜茶联名做了快闪店。

除了主打性价比和网红风的两类品牌,国内的精品咖啡还走出了两条新路。

一条是更贴近于新式茶饮的路线。这类品牌通常会在基础的美式、拿铁等产品之外,不停开发更多创意咖啡饮品,其主要营销内容自然也是围绕产品展开。

Seasaw coffee就是一典型案例。该品牌从去年下半年开始就增加了不少创意轻咖类产品,并且在今年也提出了核心理念是“A cup of good idea(一杯好的创意)”。最能体现创意的一点,是Seasaw coffee每去到一个新城市开店都会创作一款“城市特调”,例如重庆的是“雾都山茶dirty”,杭州的是“西子龙井美式”,成都的是“川椒百果冷萃”。品牌官方称,截至今年5月,创意咖啡销售占比已经超过了传统咖啡,复购率达到了45%。

另一条新路线,则是做“咖啡+”生意。这类品牌除咖啡之外还会涉足餐饮、酒吧等其他领域的业务,其最终目的是成为年轻、潮流、个性的“生活方式品牌”。对资本来说,这似乎是一个可以讲出很多故事的路线。

今年年初拿到超1亿元A轮融资的M Stand,其宏伟蓝图就是如此。该品牌最初是凭借着几款创意产品成为了网红咖啡店,目前的计划是做两种“网红打卡店+写字楼门店”两种模式。但其创始人葛冬在采访中表示,未来M Stand要做的不止于咖啡品牌,会将内容延伸至更多品类,形成咖啡+简餐+酒吧+潮牌的矩阵。

“我们的核心壁垒在于品牌。”M Stand葛冬深信精品咖啡应该向着“高端创意”这一空白领域走。但精品咖啡时代大幕已然拉开,在咖啡豆和咖啡机都相差不大、消费者也并不绝对在意专业度的大环境下,“高端创意”似乎又成为了一条需要花大钱、拼营销的路。

而另一面,以Manner为首的一部分精品咖啡则是走在平价、大众化的路线上。这条路虽然是能触及最庞大的消费群体,其商业模式也足够健康,但不得不承认这也是竞争最为激烈的路:既要面对星巴克、Costa、Tims等一众连锁咖啡,又要警惕便利店、奶茶品牌等咖啡新势力突然显现。

有巨大空白的咖啡市场确实诱人。不过前有连锁咖啡难破局、后有互联网咖啡翻车,精品咖啡未来能讲出什么好故事,目前仍是个未知数。

注:文/吕玥,文章来源:营销新引擎,本文为作者独立观点,不代表亿邦动力网立场。

文章来源:营销新引擎