文丨王昱

编辑丨何洋

【亿邦原创】7月下旬,轰轰烈烈的跨境电商年中促大戏临近尾声,各大平台纷纷“杀青”。

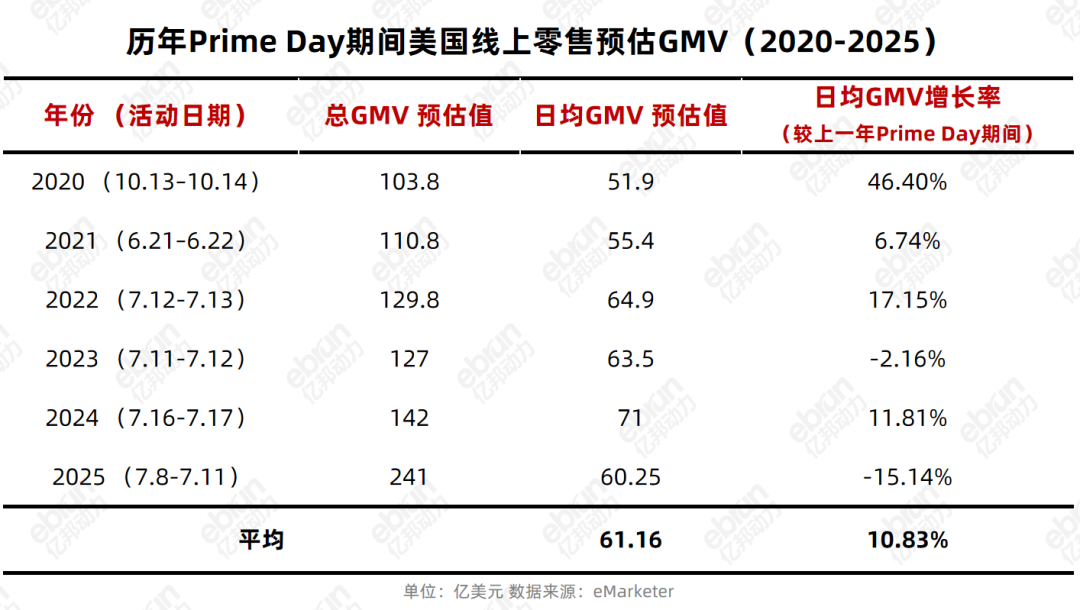

亚马逊Prime Day最先尘埃落定——整体涨幅可观,再创新高。据Adobe Analytics统计,7月8日至11日期间,美国零售商的在线消费额激增241亿美元,同比增长30.3%,超越此前28.4%的市场预期。这其中,亚马逊仍是最大的一个贡献者。

“史上最强会员日”的战报似乎让亚马逊稳坐王座。然而,繁华之下,增长疲态与竞争加剧的阴影也隐隐笼罩着这场促销盛宴。

消费力衰退的暗流正在涌动:6月,美国消费者信心指数骤降至93.0点,为近一年最低值;其中“未来预期指数”更是跌破80点警戒线;7月数据虽有小幅回升,但仍远低于去年同期水平。在通胀加剧与政策不确定性的重压下,销售机会正在加速蒸发。

匮乏催生压力,压力引爆对抗。在严峻形势之下,各路势力纷纷涌入争夺“年中大促”话语权的混战:从亚马逊与沃尔玛等老牌巨头,到半路杀出的中国电商出海“四小龙”,再到众多区域性平台与传统零售商,年中大促的战场从未如此拥挤。

此间,亚马逊扮演着“卫冕擂主”的角色,以TikTok Shop、Temu为代表的新锐势力则作为强势挑战者,自边缘向中心发起进攻,试图在“帝国腹地”扎下自己的营盘。

年中大促如同一面棱镜,清晰折射出行业格局变迁的信号:一个新旧势力重新划分疆域的新竞争时代已然到来。

识别图中二维码,了解更多新鲜动态

01

聚焦“年中大促”战场:

多方博弈,短兵相接

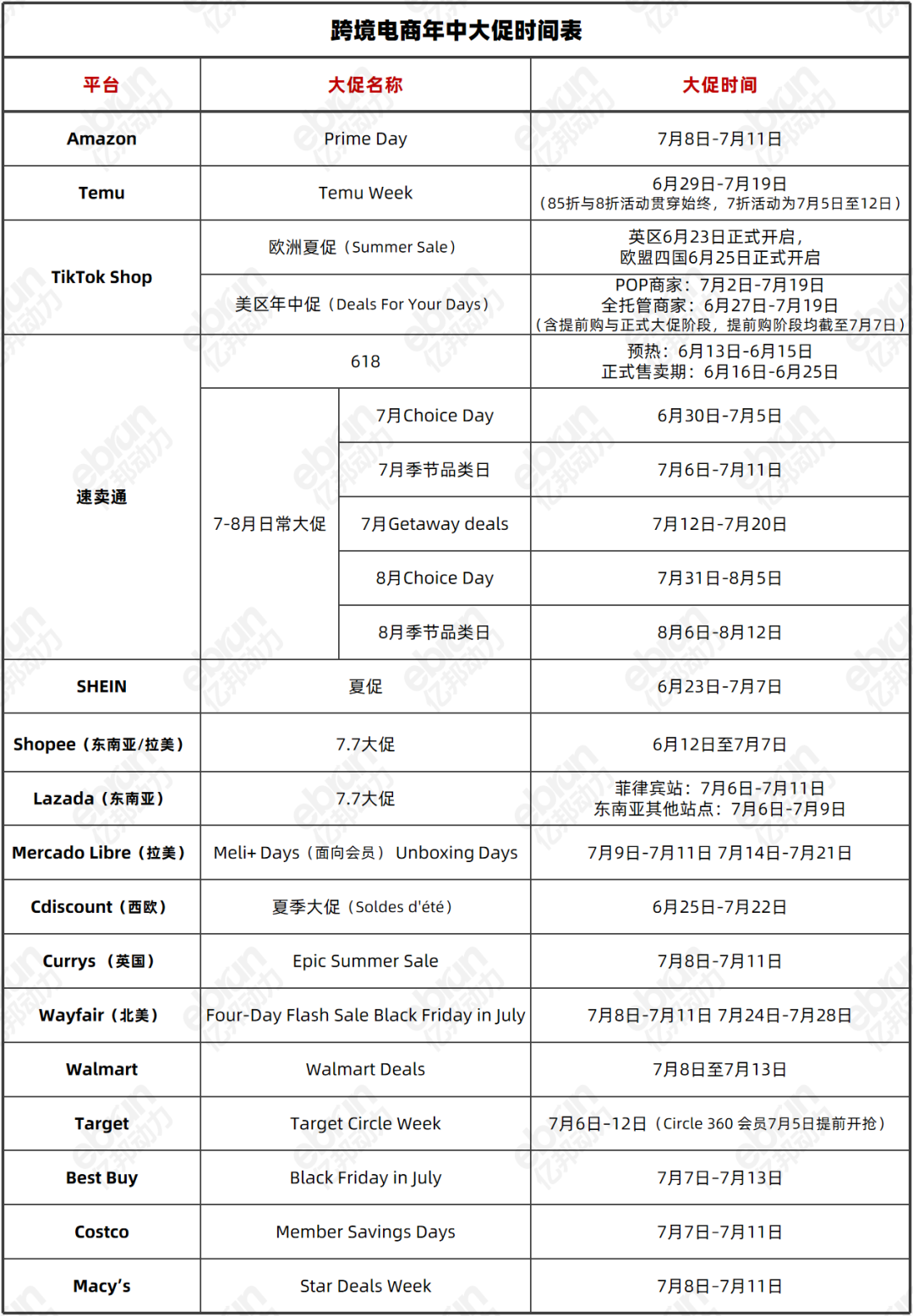

曾几何时,跨境电商年中大促还只是亚马逊Prime Day的 “独角戏”,如今却成为全行业的集体 “军演”。在这场白热化的拉锯战中,各方为了博取市场份额,无不使出浑身解数。

今年是亚马逊首次将PD周期拉长至4天,并将低价商城Haul这一新业务也纳入了主战场——全系列商品价格直降40%。这被业界看作是对“四小龙”持续挤压的直接回应。

Temu、TikTok Shop、速卖通等则是相继拉开为期近月的“超长战役”,以铺天盖地的折扣优惠和投放买量,对亚马逊进行“覆盖式、饱和式截击”。

与此同时,地区性平台也借势而起,试图从PD的“溢出效应”中分羹一杯,在传统淡季觅得新的增长极。

而传统商超企业则盘踞美国本土,打出“欢迎非会员”的旗号、降低参与门槛,收拢那些游离在亚马逊会员体系之外的潜在消费者。

各方动作虽不相同,但核心目标似乎高度一致:截流亚马逊的节日红利。

应当指出,这些“进攻方”在心智争夺层面的确颇有收获。Tinuiti调研显示,虽然亚马逊仍为多数消费者的首选,但用户行为已显著多元化:82%的受访者表示会同时访问其他平台;其中52%的人会浏览沃尔玛,29%将访问Temu,SHEIN的关注度也达到27%。

“消费者不再‘只逛一家’,他们变得更加理性,更愿意货比三家。”跨境商家Jason指出,今年7月年中大促的独特之处绝不仅在一个“长”字,而更在于传统秩序的动摇:亚马仍稳居头部,但其“专属流量池”的边界正在瓦解。

然而,尽管取得了一定程度上的“绩效进展”,但亚马逊的“围攻者”们仍然心思各异、缺乏共识。

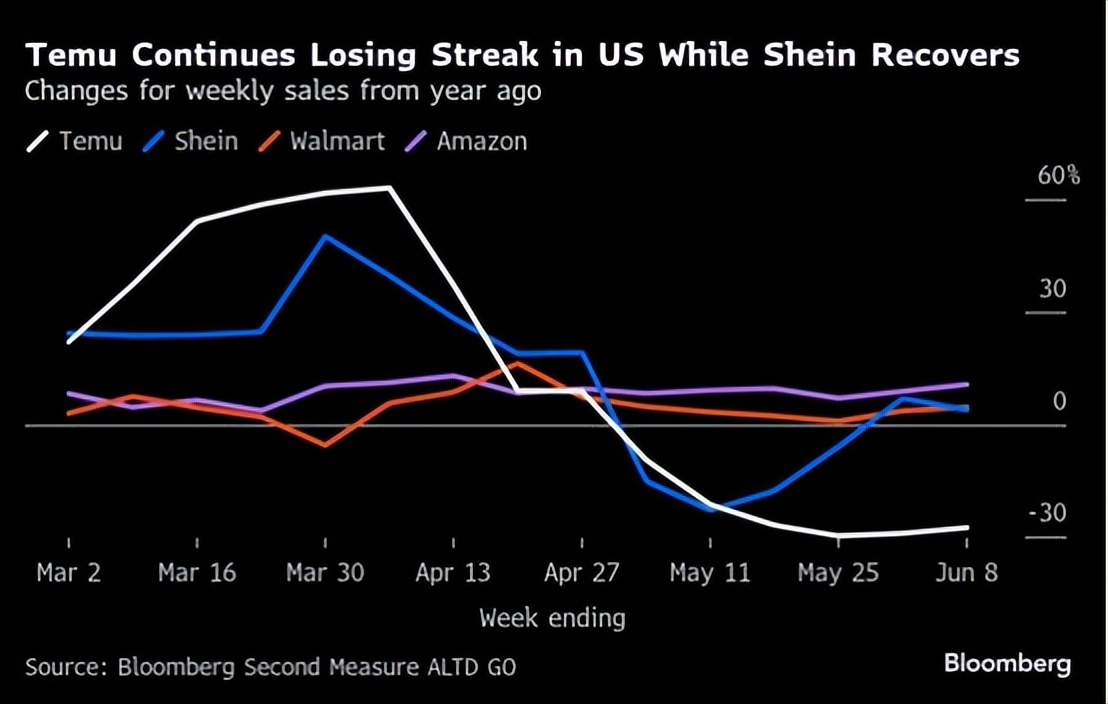

“背水一战”的Temu,或许是对此次年中大促寄望最重的一方。“解放日关税”风波后,其在美区连连败退,深陷流量蒸发的窘境。Sensor Tower数据显示,5月份其日活暴跌58%、月活骤降51%,几近腰斩;在美销售额也同比下跌近30%。说Temu试图借助年中大促这一关键支点逆转颓势并不为过。

而TikTok Shop美区年中促延续去年验证过的成功打法,背靠内容生态,采取“点对点爆品折扣”的策略,规避了其他平台“漫灌式折扣”的正面缠斗,在亚马逊薄弱的内容场景中悄然巩固着自己的“根据地”。

速卖通与SHEIN虽然也上了牌桌,却并不押重注,而是选择“藏木于林”,仅将7月的年中大促视为常规促销日程中的一环,整体节奏平和。

至于以沃尔玛为代表的传统商超阵营,早已习惯了亚马逊在电商渠道的统治地位。尽管也布局了线上业务,但它们在年中大促期间更倾向于将精力放在到店消费身上,瞄准家庭采购客群的刚性需求。

不过,对于商家而言,各大平台加码竞争、彼此较劲,反而给他们创造了“东食西宿”的条件。多平台、多渠道布局已成常态,运营版图上“此起彼落、东失西取”的灵活辗转屡见不鲜。

“今年我们多线布局——亚马逊主要贡献了‘量’,而独立站和TikTok则主要贡献了‘利’。”一位首饰类目商家表示。

“实话讲,今年亚马逊Prime Day的表现还不错,虽然利润率再次探底,但起码是赚钱的,不至于赔本吆喝;真正让我们眼前一亮的还是TikTok——短短十几天打出了三四款主要爆品,这几款产品带来的利润,基本能和亚马逊的全站销售打个平手。”她谈道。

从数据来看,尽管平台之间“战火连天”,但头部品牌的出单能力依旧强劲,不少企业在这个7月突破纪录:例如,华宝新能在亚马逊美国站销量同比暴涨173%,销售额飙升106%;石头科技在亚马逊欧洲市场大涨124%,独立站同增520%;厨具品牌Rock Studio,首日销售同比增长230%,周环比增450%。

02

激进的大促策略:

是进攻号角,还是防守烟幕?

起初,Prime Day的设立仅是亚马逊对自有会员体系的犒赏与激活。而由Prime Day所带动的跨境电商年中大促节点,长期以来,也是由亚马逊把握“议程设置”的话语权,并从GMV产出上保持着“一家独大”的局面。其他参与者既是对手,也是被动“追随者”。

来到今年,可以说亚马逊经历了一个“史上最拥挤、压力最大的Prime Day”。各大主流平台竞相释放比往年更为激进、更具攻击性的讯号。战略动作的“激进化”成为贯穿年中大促竞争的关键词。

然而,现象级策略转向或许只是一个“掩体”。光鲜亮丽的大促战绩之下,大家不能忽视一个结构性困境的显现:虽然全美线上销售额再创新高,但是计算单日成交额,未必会高于往年水准。一个问题不得不思考:增长,到底是由于时间延长而带来的机械性增长,还是由大促气氛激活的额外增量?

▶ 亚马逊:局部承压,但仍守住“王位”

聚焦于亚马逊,一些值得警惕的苗头也正在出现。

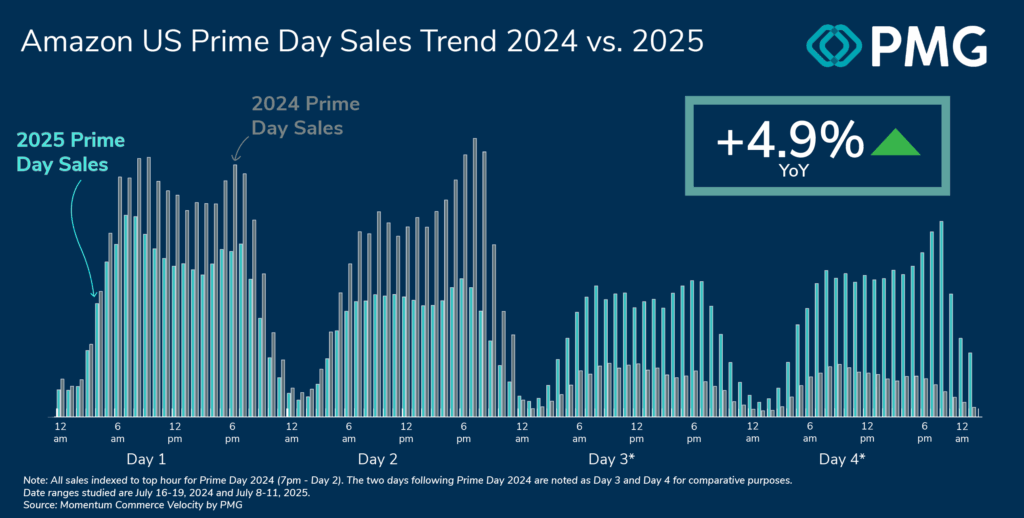

Momentum Commerce根据总销售额超75亿美元的数百家品牌企业的数据跟踪,发现了一个并不乐观的事实:即便在Prime Day这四天内商家的广告支出与促销资源投入达到空前规模,但他们在亚马逊渠道的销售同比平均增幅却仅为4.9%,远低于整体零售生态30.3%的平均涨幅。

尽管这只能反映部分商家的战况,但这一数据或许也在敲击“增长天花板已逼近”的警钟。

卖家Todd直言,往年Prime Day首日的销售额通常是平日的4-6倍,而今年只有2-3倍左右。“大促的冲击力在下降,虽然依旧有利润空间,但前几年那种奇观式大爆单再也看不到了。”

大促本身给商家日常运营带来的副作用也不容忽视。“促前冷,促后凉”成常态。“消费者杀跌抄底,一次性透支了未来几个月的需求量,就导致售前一周、售后两周的销量会显著下降。而且亚马逊今年还出了新规,大促后一周内卖家不得自己调价促销,让运营压力更大了。”Todd谈道。

然而,若将视角拉回亚马逊平台本身,今年Prime Day依然可视作一次体面的战略胜利。

其一,通过延长促销周期的策略,亚马逊进一步回拢客群、巩固了基本盘。据E-Marketer估测,今年,亚马逊在Prime Day期间全美电商市场的份额攀升至创纪录的75%——突破了多年以来在60%上下浮动的瓶颈。

其二,促销周期的延长也拉长了竞价窗口,使得商家追加广告投放预算,这对亚马逊而言无疑是一笔颇为可观的“广告红利”。

其三,将大促时间从2天变为4天,本身是个低成本的政策工具,甚至由于削弱了波峰,一定程度上还缓解了FBA末端履约压力,降低了爆仓的系统性风险。

▶ TikTok Shop:增长强劲,成为关键“侧翼”

面对亚马逊的凌厉攻势,各路“围攻者”的处境不一。其中,TikTok Shop的表现最为亮眼。

在欧洲,TikTok Shop“夏促”的单日GMV最高增幅达300%,创下2025年新高。在美国,其年中大促业绩也表现强劲:

POP(商家自运营)模式下,整体GMV爆发123%,头部品牌商家GMV爆发134%,商家短视频及直播内容GMV爆发148%;全托管模式下,整体GMV爆发138%,其中夏日趋势爆品GMV爆发超187%,支付订单量爆发超200%。

某种程度上来说,TikTok与亚马逊并非简单的竞对关系,二者在品类结构、客群定位及流量场景上形成了生态互补——TikTok能够与其他渠道形成良性的共生关系。正因如此,许多商家也都采取了“亚马逊+TikTok”两栖作战、左右逢源的策略。

▶ Temu:在美国“挣扎”,在美国以外“发达”

过去3个月,Temu在美不断收缩防线——大幅削减广告预算。金融时报称,3月至6月,其美区流量支出锐减87%,直接跌出了Top 60大广告主名单。

或许是为了利借年中大促逆势翻盘,Temu从6月下旬开始便全面恢复美区广告投放,终结了此前数月的营销冻结:仅在7月初的10天内,Meta广告库中便激增了超过2200条属于Temu的新广告项目,其在美国购物类APP的排名也从10名开外重返前三。

与此同时,Temu还大幅降低了“Temu Week”大促活动的准入门槛——最低折扣梯度为85折、最低备货量仅为10件。

然而,对于Temu Week,不少商家都反馈了“雷声大雨点小”的感受。“流量被亚马逊虹吸严重,美区销量仍不令人满意。”一位商家坦言,“可能因为Temu常年都保持着全渠道最低价,所以消费者对其促销活动脱敏了,未形成具有规模的抢购潮。”

另一位大型卖家则表示,单量虽稳健增长,但却谈不上“爆发”:从5月中旬到6月,其美区日均订单骤减70%以上;在Temu Week期间,虽然单量回升,但也只恢复到了5月前的一半左右。

不过,许多从业者仍指出,Temu本次年中大促的策略是相对合理的。“在美区,Temu Week更像是一种防御性措施——通过主动出击来阻止业绩继续下降。”海外仓服务商Ann分析道。

“而在非美市场,情况好得多。Temu Week对流量的提升颇有帮助。据我们观察,不少客户的情况是,大爆单没有、小爆单不断。”她说。

03

年中大促能否长青?

618的幽灵在Prime Day身侧徘徊

尽管“加长版Prime Day”不辱使命,成功为跨境电商行业刷新了年中大促纪录。然而,仍有一些“异样”声音提出了值得警惕的隐忧。

“FOMO”(错失恐惧)的消逝,在海外社交媒体上经常被提及。

不少人表示,Prime Day不再是以前那个能够让人守在电脑前争分夺秒等待“秒杀”机会的“购物狂欢”了——那种能够带来刺激感、令人沉迷的那种氛围不复存在。

类似的感想也在跨境商家的反馈中有所体现。亚马逊延长Prime Day的举措“似曾相识”——越来越像国内电商平台给618“不断掺水、透支热度”的往事。

事实上,“消费疲劳”情绪的酝酿发酵,有多重因素。

各种智能比价工具或许是其背后的一个重要推手。诸如Keepa、CamelCamelCamel、Honey等插件实现了“自动识别真折扣”,在更加透明的信息环境下,套路化的“优惠战术”无所遁形,消费者也不再容易满足。

而且,促销活动的泛滥也让用户已形成“每个季度都有大促”的预期,“错过一次也无妨”。

此外,通胀持续、关税异动,美国市场也遭遇了“消费降级”的下行压力。更多人将支出集中在日用品、小额必需品上,对大件或非必需品的购买趋于保守。市场研究公司Numerator跟踪了3855个家庭的7000多个订单。数据显示,本次Prime Day期间,67%的商品售价低于20美元,仅有3%的商品价格超过100美元,客单价也较去年下降了4.85%。

就此而言,尽管表面风光,但Prime Day似乎正在遭遇自己的“中年危机”。

回到诞生之初,其核心使命有三:一是借助“仅限Prime会员参与”的机制,引导用户订阅,推动会员体系扩张;二是通过集中促销清理自营类目库存,同时验证并优化算法推荐系统;三是打造一个独属亚马逊的品牌节日,与沃尔玛等传统零售劲敌正面较量。

如今,这些初衷都因“已经达成”而被逐渐遗忘:Prime会员订阅量趋于饱和,拉新的边际收益不断降低;自营业务和算法业已高度成熟;Prime Day虽跻身为与“黑五网一”并肩的消费盛事,但其文化吸引力却悄然褪色。

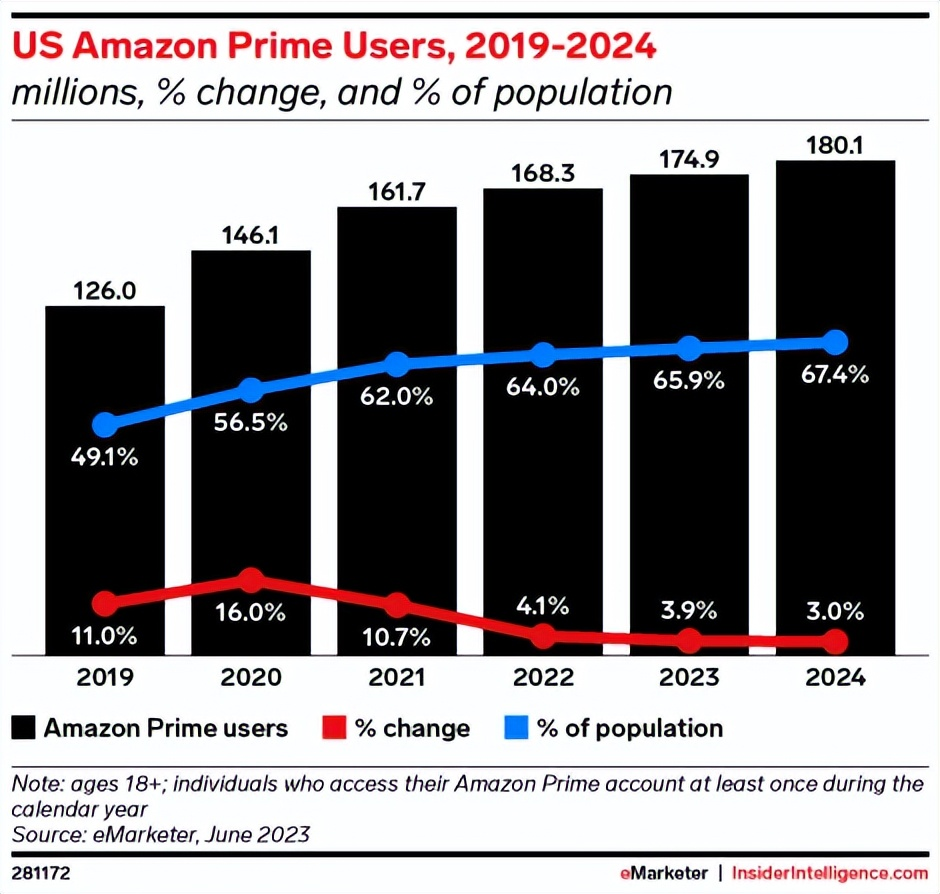

亚马逊Prime会员的增长空间已经趋于饱和

应当指出,在美国,不同于“黑五”这类从传统零售时代继承下来的消费节日,Prime Day是由亚马逊亲手缔造的第一个超级电商消费节,是其权力、威信、资源能力的象征,是一场争夺零售话语权的“购物革命”。

但几乎所有成功的革命最终都会遭遇同一个悖论——当革命过于彻底地实现了目标,人们反而会忘记它的起点与意义,让它的价值湮没于“无意义的平庸”之中。

可以说,从原有的功能和作用中“迷失”,走向新发展阶段的Prime Day,同样尚未找到另一个用来锚定自己价值的“新意义”。但这不是因为亚马逊做错了什么,而是因为用户变了、生态变了、竞争对手也变了,电商的边界正在被重塑。

曾经,亚马逊用Prime Day证明了自己制定游戏规则的能力。而现在,它必须再次证明自己寻找新意义、重塑叙事的能力。

跨境电商年中大促不再只是亚马逊Prime Day的独角戏,新一轮定义者的队伍中,也有了TikTok、Temu、沃尔玛等玩家的身影——尽管他们此刻从量级上仍不能与亚马逊抗衡,但也有机会走向舞台中央,在亚马逊帝国的势力范围下裂土分疆。