商业市场,波澜起伏中向前。

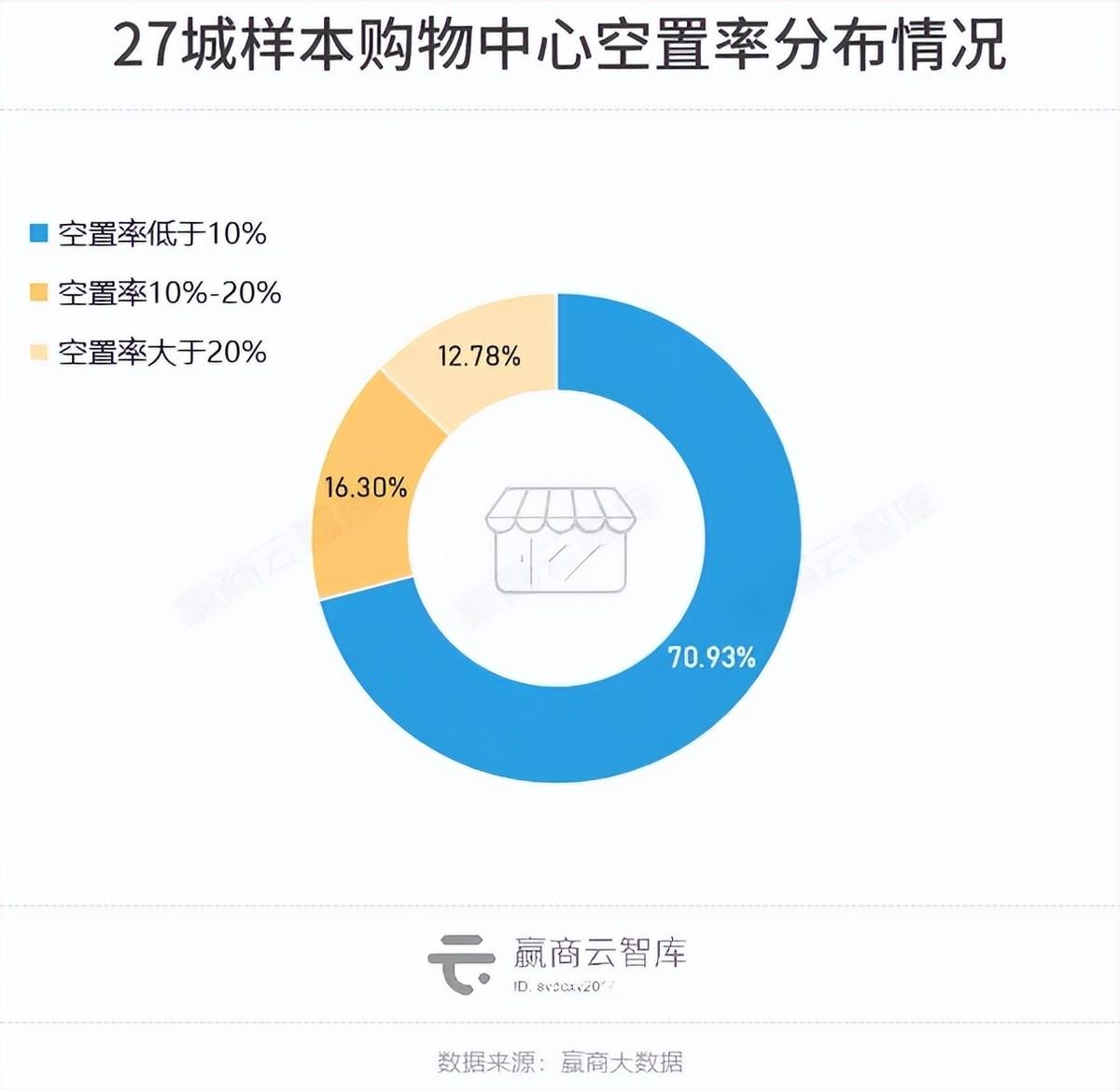

2024上半年,全国重点27城600+样本购物中心平均空置率为8.50%。

去除期内新增的三城数据,全国重点24城购物中心平均空置率同比下降17.01%至8.78%。其中,满铺出租的商场数量与2023年同期持平,近20家;出租率超过95%商场占比约48.73%,同比增加41.05%。同时,约3成商场空置率超过10%,但相比2023年同期回暖明显。

600+样本购物中心,

谁的承压能力更强?

镜头聚焦到城市商业细胞——单个商场。2024上半年,全国重点27城600+样本购物中心内,七成项目出租率高于90%、超一成项目出租率低于80%。

其中,超九成优质商业项目位于成熟商圈、六成位于区域商圈。交通便利、年轻时尚、租金压力较小的区域商圈,品牌吸纳力更强。

数据来源 :赢商大数据

统计时间 :2024年8月5日(因踩盘数据会实时更新,存在一定变动,不同时间统计的数据会存在差异,不能与之前发布的数据进行对比)

统计范围 :2021年1月1日-2024年6月30日,北京、上海、广州、深圳、成都、重庆、佛山、福州、贵阳、杭州、合肥、昆明、南昌、南京、南宁、青岛、泉州、厦门、苏州、天津、武汉、西安、长沙、郑州、东莞、无锡、宁波27个城市600+个优质购物中心

“出租率”、“空置率”释义:根据实地踩盘的全量门店数据计算得出,出租率=已出租店铺数量/总店铺数量;空置率=1-出租率

“品牌门店开关店比”=开店数/关店数 比值>1,表示品牌门店发展呈现扩张状态(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数)比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)(下同)

北京THE BOX 朝外|年轻力中心:期内空铺去化率位居前列

据赢商大数据监测,上半年,位于北京CBD商圈的THE BOX 朝外|年轻力中心近乎满租,空置率环比下降超50%。

10万㎡左右的THE BOX 朝外定位为策展型销售空间,业态组合、建筑规划、营收模式、营销活动均围绕国潮、社群、艺术文化这3大项目核心设计,处处营造“偶得的惊喜感”。

项目专注年轻人客群,主打人均200-300元的零售业态、着重引入自带私域流量的主理人品牌及城市首店,目前提袋率达42%。随着今年4月B馆开业,场内常驻品牌超60家。其中首店占比超85%、国潮品牌占比达90%。

与此同时,商场内外被巨型LED屏幕包裹、保留大量透空空间,搭建滑板区、天空营地、涂鸦市集等多个社交场景,将40%可租面积用于策展。入市一年多,项目已举办千余场活动,单个策展活动空间由区域进阶为整个商场,策展活动收入已成固定租金、管理费之外的另一主要营收来源。

据悉,THE BOX朝外A馆开业7个月销售额达4.5亿元,累计客流超1100万人次;今年6月-8月期间,A、B两馆226场活动吸金近1亿元。

◎THE BOX朝外客流趋势图 图源:赢商大数据

深圳金光华广场:常年录得满铺出租

2024上半年,经营近20年的深圳金光华广场延续去年良好势头,出租率维持在100%。这家商场位置得天独厚,是“地段为王,地段即正义”的典型代表。

金光华广场地处深圳“罗湖之心”,周边5公里内辐射客群超八成为小康、中产,本土消费力强劲。不仅是深圳第一家与地铁无缝连接的国际购物广场(B2层直达国贸地铁站),而且毗邻罗湖口岸和深圳火车站,是港人北上、国人入港的首选地之一。

在业态组合上,项目走“大而全”路线,同时持续对品牌进行焕新升级,如粉丝称其“奶茶品牌深圳最全,奶茶控必去”。

近一年,力争成为“港人北上”第一站的金光华广场,不断加大餐饮业态占比(门店已超80家),并增加主题店、复合社交型门店比重(新进海门鱼仔观海店全国首家主题店、奈雪茶院等);近期B1、B2层引入WANGXIAOBEN、TOP TOY等高潮玩属性品牌,提升年轻化指数。

据赢商大数据显示,上半年深圳金光华广场日均客流整体高于去年,焕新活化效果明显。

◎深圳金光华广场客流趋势图 图源:赢商大数据

27城空置率,

谁拖后腿了?

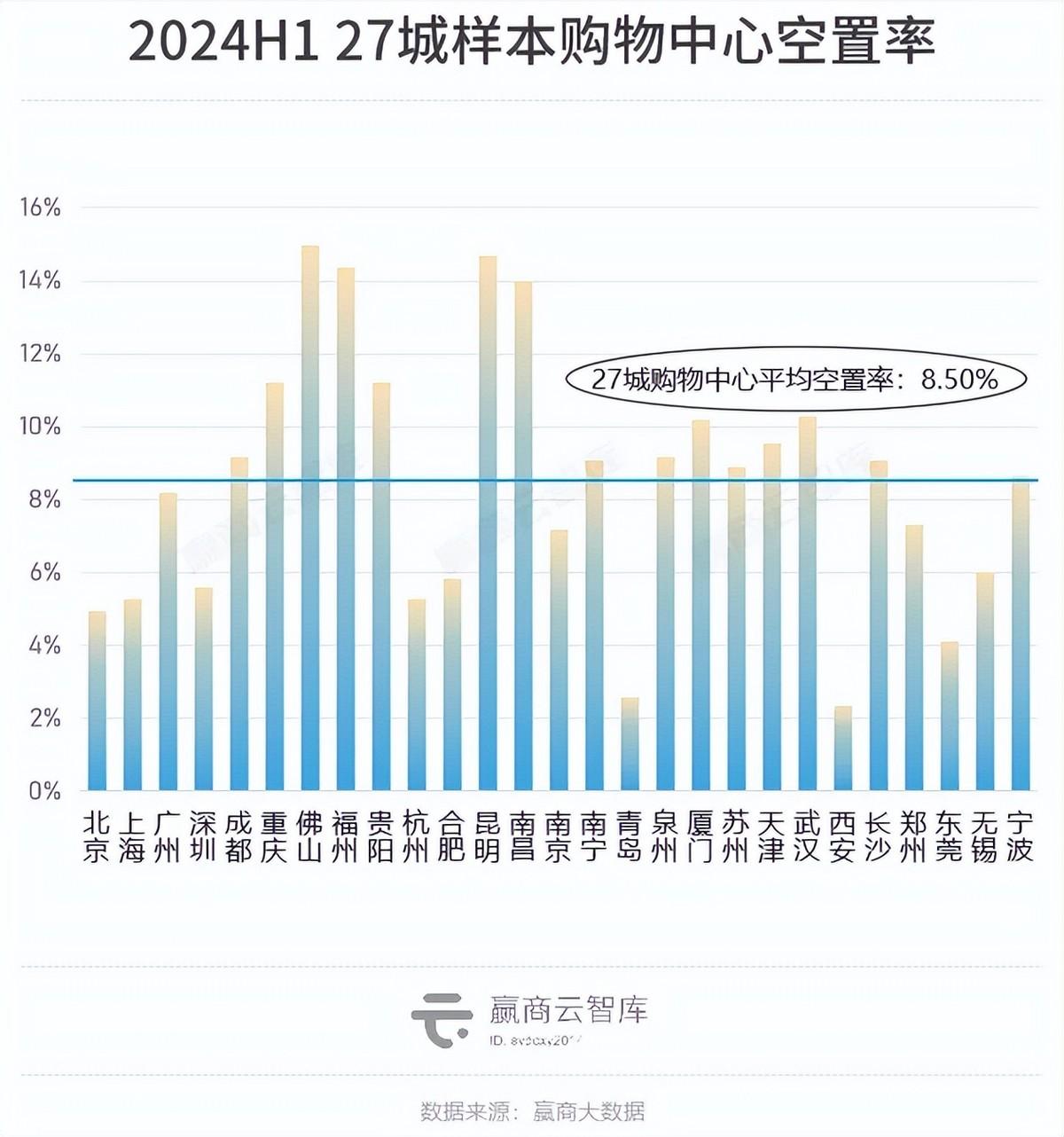

分析视野扩大到城市,2024上半年,全国重点27城600+样本购物中心中,近半数城市空置率环比上升、15城空置率高于27城均值。

西安、东莞、青岛、北京购物中心空置率低于5%,出租率领跑,前二者租赁需求尤为活跃;郑州表现抢眼,空置率环比下降42.62%至7.34%,摆脱了去年“承压者”身份。

另边厢,佛山、昆明空置率高企,27城中出租率最低;福州苏万宝商圈“失守”,致使城市上半年空置率环比上涨18.45%至14.36%。

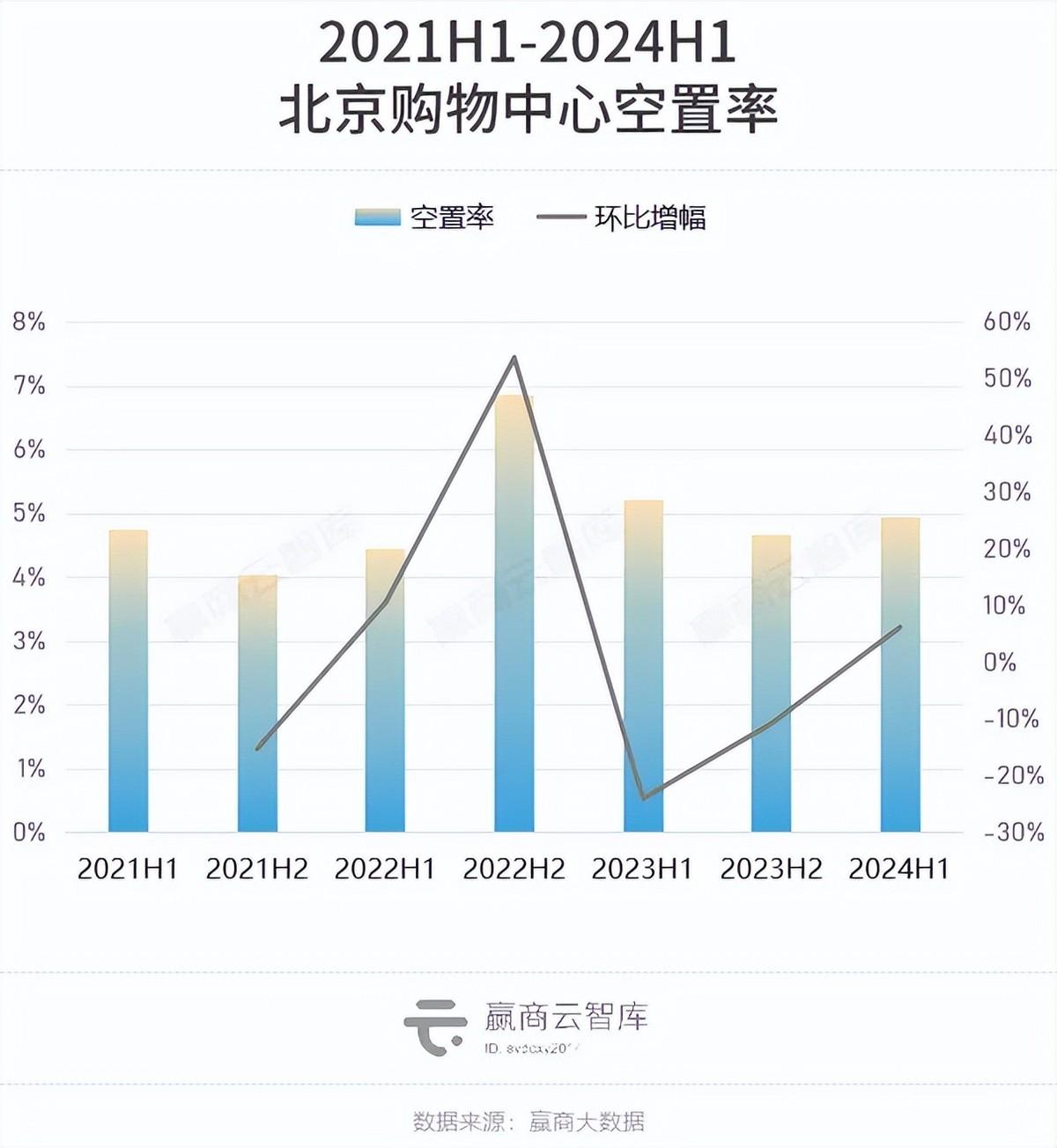

北京:空置率一线城市中最低

三里屯、朝青等传统商圈更新改造工程逐步深化,2024上半年北京购物中心空置率环比抬升6%左右,但仍为一线城市最低值。其中,市级商圈购物中心空置率为4.73%,区域商圈购物中心空置率为5.53%。

供给端看,上半年北京有9个购物中心入市,带来64万㎡左右新增供应。新开业项目近九成分布在非核心商圈,填补区域商业空白,多以高开业率、高话题度提振市场。如西北旺万象汇开业率100%;北京超极合生汇开业率95%,亮相即成热门打卡地。

超七成购物中心出租率95%以上,约二成购物中心空置率超过10%。北京标杆项目,通过大幅调改保持竞争力:

三里屯太古里根据“重奢进场落位,潮流焕新提速”的策略,持续进行品牌“大换血”,引入lululemon亚洲最大门店、ANTA SNEAKERVERSE安踏作品集全国首家白标店、喜茶·茶坊黑金店全国首店等超级旗舰店,租用率升至99%。

朝阳合生汇上半年焕新店铺达80家,半年内销售额近35亿元,同比增长40%,客流保持日均10万人次。

需求端,2024上半年北京社会消费品零售总额增速虽受餐饮消费不景气拖累,出现一定程度疲软,但随着相关支持政策推出,北京餐饮业创新不断。

多个餐饮大牌在京试水新业务,库迪开出“茶猫”全国首店、麦当劳落地品牌全国首家升级版LUNA风格旗舰店、眉州东坡开出品牌首家熊猫主题餐厅、西贝上新西贝小牛焖饭与拌面全国首店、奈雪的茶升级奈雪书屋为“奈雪x当当书屋”等。

展望2024下半年,北京将带来约140万㎡新增供应,主要分布在非核心商圈区域。新商圈加速崛起、老商场升级焕新的主旋律下,北京购物中心空置率或微有波动。

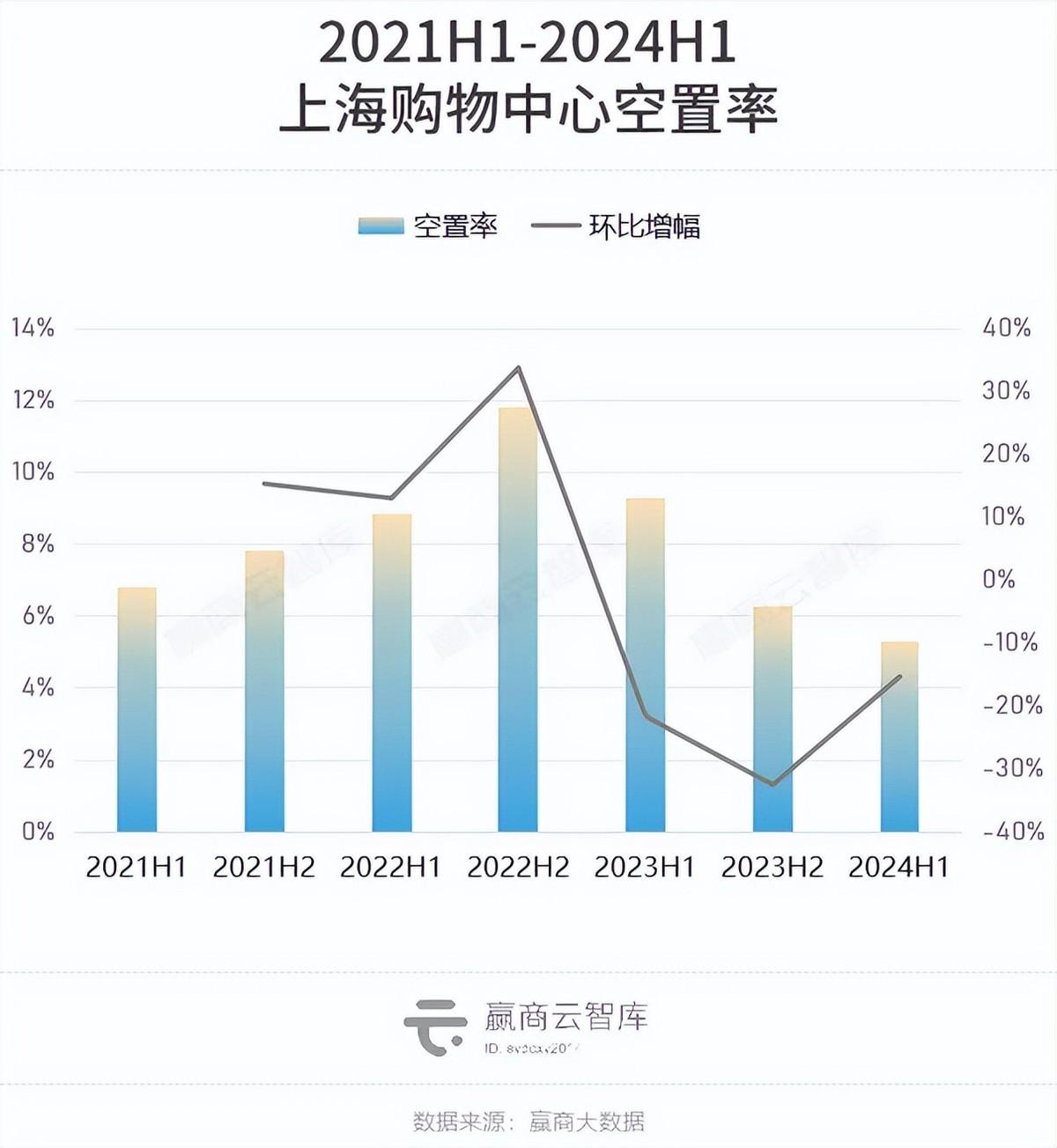

上海:空置率降至近三年新低

自2022下半年,上海购物中心空置率持续下降。至2024上半年,环比下跌超15%,在一线城市中降幅最大。其中,市级商圈购物中心空置率为5.93%,区域商圈购物中心空置率为4.22%。

供给端,上半年上海有10个购物中心入市,总体量超34万㎡,七成为5万㎡以下的小体量项目,多是城市更新之作,如力波·九坊(原力波啤酒厂)、丰盛里·静安寺广场(曾是浦西地区最大的休闲娱乐广场)、上海又又中心(前身为上海华美达广场)。此外,徐汇万科广场兼具万科上海首个POD商业、上半年上海规模最大的新开商业“头衔”,市场关注度极高。

超六成购物中心出租率达95%以上,存量项目积极招商并调整品牌租户,深挖商业价值。虹桥商务区核心区体量最大的商场——龙湖上海虹桥天街,瞄准餐饮业态,打造了区域内规模最大的美食集合地“食乐园”,新租面积增幅显著。

需求端看,2024上半年,上海社会消费品零售总额9165.71亿元,规模继续稳居全国城市首位。据赢商大数据监测,上半年上海购物中心品牌调整数量3300多家,开关店比1.24,为一线城市中最高值。

首店经济能级领跑全国,中高端潮流服饰活跃。上半年,上海全国首店数量超第二名近两倍,如法国时尚品牌American Vintage中国首店进驻芮欧百货、美国高端牛仔品牌true religion中国第一站落地上海来福士广场。

户外零售强劲,地方特色餐饮扩张加速。如洞洞鞋鼻祖Crocs、安踏,从武汉走出的爷爷不泡茶WULONGCHA、滇牛云南酸菜牛肉火锅,在上海连扩多店。

下半年,上海零售商业市场将迎供应高峰,主要分布在非核心商圈区域,代表项目如位于虹桥临空经济示范区的上海荟聚。

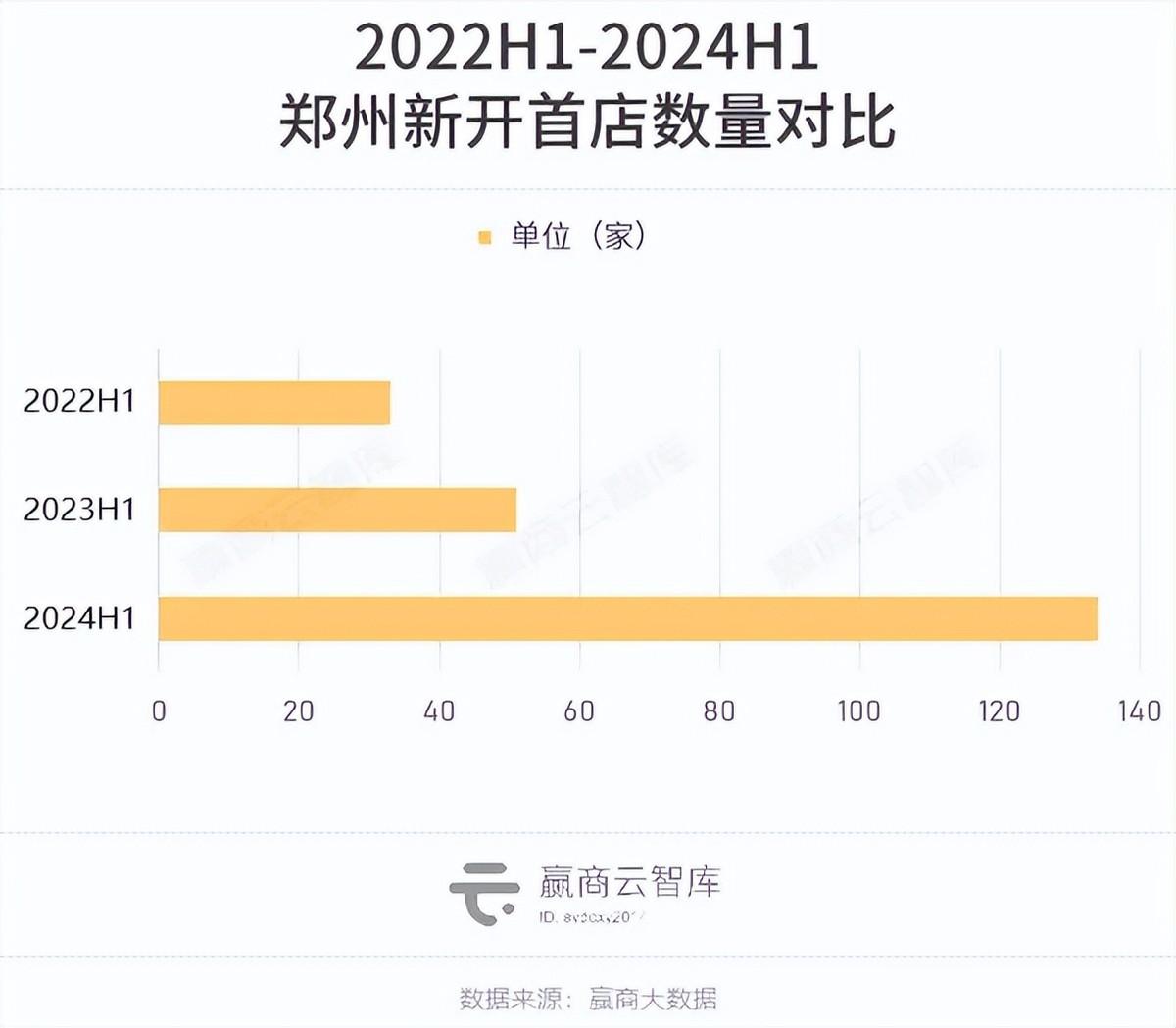

郑州:空置率大幅下降,首店经济爆发式增长

市场回暖,2024上半年郑州购物中心空置去化表现优异,创27城最大降幅,空置率环比下跌42.62%至7.34%,低于27城购物中心平均空置率。

其中,市级商圈购物中心空置率为8.85%,区域商圈购物中心空置率为6.10%。

供给端看,2024上半年郑州仅录得一个新项目入市,商业增量压力较小。近四成购物中心出租率95%以上,约二成购物中心空置率超过10%,整体供需情况良好。

作为郑州商业的前沿阵地,二七广场商圈优胜劣汰新格局渐成。

丹尼斯大卫城打通连层,提档顶级奢侈品牌,相继开出LV、FENDI双层旗舰店,成华中地区首个汇聚六大顶级奢侈品牌的商业综合体,同时完成了开业7年多以来最大规模的品牌升级与调整。

大上海城、新田360广场(太康路店)通过加码二次元业态,实现了业绩及客流的双向提升。

此外,位于大学路商圈的二七万达广场B1层华润万家超市撤出释放近1.6万㎡商业面积,改造后亮相的集宋潮食间(大宋文化主题街区)、盒马鲜生、山海盟全球美食博览为一体的沉浸式体验空间,长尾效应拉升出租率。

需求端看,据赢商大数据监测,2024上半年郑州购物中心品牌调整数量760多家,开关店比1.05。首店经济加速腾飞,上半年全市首店同比飙升162.75%,至134家,拉动供需提质升级。

展望下半年,郑州计划入市项目收缩,在《扎实推进2024年下半年经济稳进向好若干措施》政策、以及新开3条地铁的利好条件下,全市空置率有望继续下降。

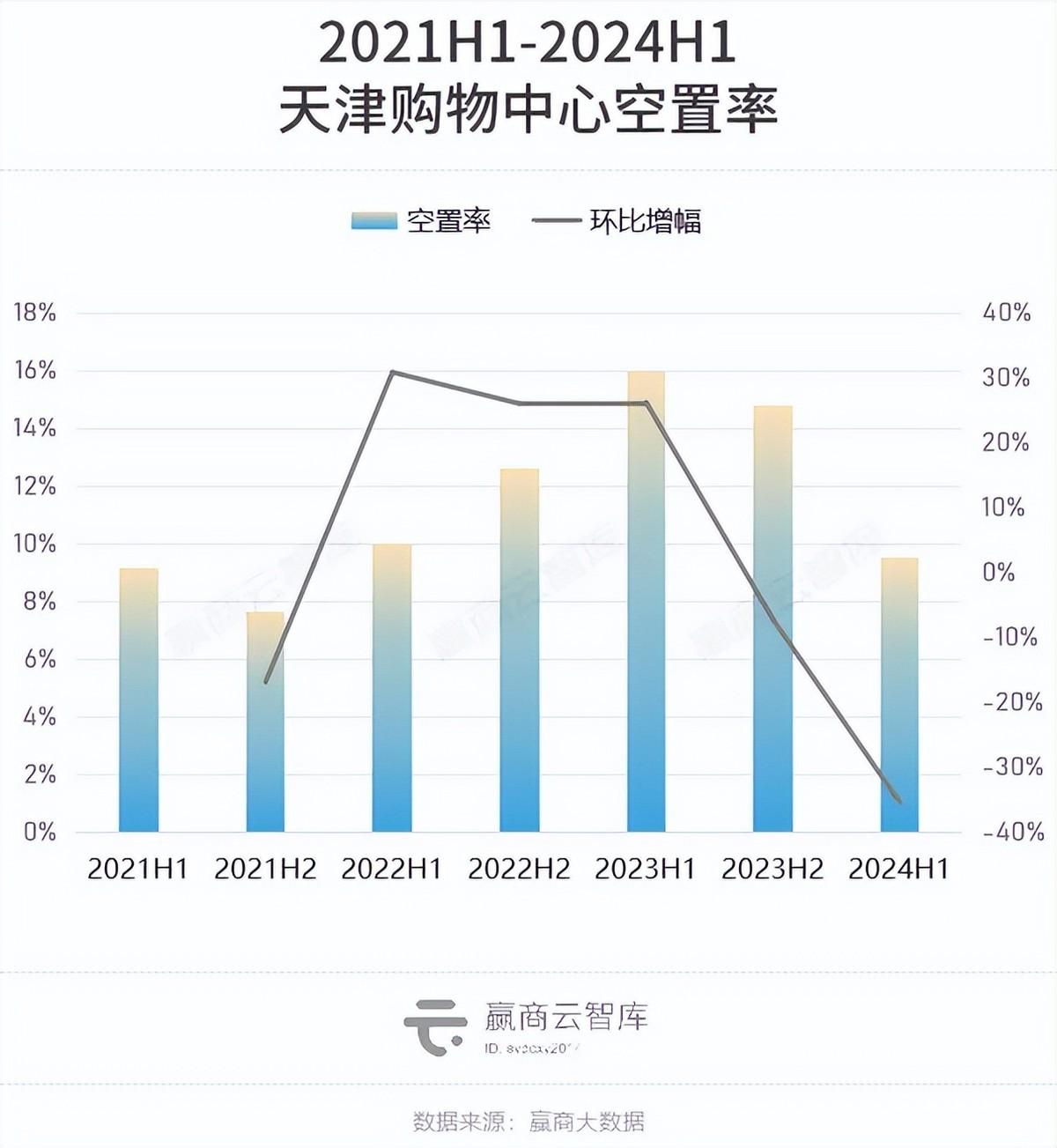

天津:扭转颓势,脱离“高位承压”

上半年,得益于城市优化“圈、街、楼、店、网”空间布局、开启2024京津冀消费季等利好政策,暑期叠加假期,天津文旅消费持续活跃,城市日均、单日客流均创新高。

期内,天津购物中心空置率创下近四年最大降幅,环比下跌超35%,势头向好。其中,市级商圈购物中心空置率为6.35%;多个大体量项目增加了区域商圈购物中心商铺去化难度,致空置率达15.87%。

供给端看,上半年天津新项目入市制造消费新热点,带动市场租赁需求升温。泰达荟引入京东MALL落户;改造焕新的和平吉利大厦,构建“策展零售+中古消费+二次元”等新业态矩阵,开启24小时“不打烊”运营模式,半月内租金增长近3倍。

半数购物中心出租率达95%以上,天津标杆项目积极引入新锐潮牌、新主题场景保持竞争力。

天津和平大悦城,上半年品牌调整聚焦在扩充新锐国潮矩阵上,引入New Jnxs、BONELESS、CHINISM等多家本土潮牌,以及罗妈砂锅、根号N拿破仑等新网红餐饮;同时在F4层打造二次元“吃谷”街区,期内销售同比提升16%,出租率达98%。

天津恒隆广场,持续打造高话题度的社交场景,如“珠宝花园·艺术景观空间”、“天津首个位于商场的结婚登记处”、“春日花漾百年墙”、“宠物友好乐园”等。上半年,项目出租率同比增长14个百分点至94%。

需求端看,据赢商大数据监测,2024上半年天津购物中心品牌调整数量540多家,开关店比1.00。其中,餐饮、文体娱业态最为活跃。

下半年,天津计划入市项目主要位于非核心商圈,代表项目有龙湖天津梅江天街(龙湖集团天津首作)。在《2024海河国际消费季方案》联动开展下,全市空置率有望下降。

注:文/徐娜,文章来源:赢商云智库,本文为作者独立观点,不代表亿邦动力立场。

文章来源:赢商云智库