拼多多的逆袭绝对是过去十年最引人注目的商业事件。2015年之前,几乎所有人都认为零售电商格局已定,阿里巴巴与京东合计80%的市场份额,将其他电商企业远远抛在后面。

没人能想到,仅仅三五年工夫,拼多多就成为与阿里巴巴、京东相提并论的电商巨头,而且在活跃用户数、增长速度等关键指标上表现更好。2023年第一季度财报显示,拼多多营收增长58%,利润增长200%以上,势头远超两位老大哥。

拼多多为何能够成功?很多人将焦点对准创始人黄峥,关注他与丁磊、段永平等商业大佬的传奇性结识,剖析其经营哲学。还有人归因于拼多多独特的社交电商模式,强调它借助微信这个最大的社交网络进行裂变。这些分析自有其道理,但也比较零散,既缺乏理论整合,也有重要的遗漏。

要完整理解拼多多的成长,除了关注它做了什么,也不能忘记整个图景中的另两个主角,并明确回答这样一个问题:为何阿里巴巴和京东没能看到拼多多看到的机会,也没能将一个挑战者“扼杀”在趋势刚起之时?

本文认为拼多多逆袭是一次充满创造性的颠覆式商业模式创新,也是一次经典的、反映领先企业认知盲点和组织僵化的平台竞争事件。这个案例无论对创业者还是对领先企业,都颇有启发性。

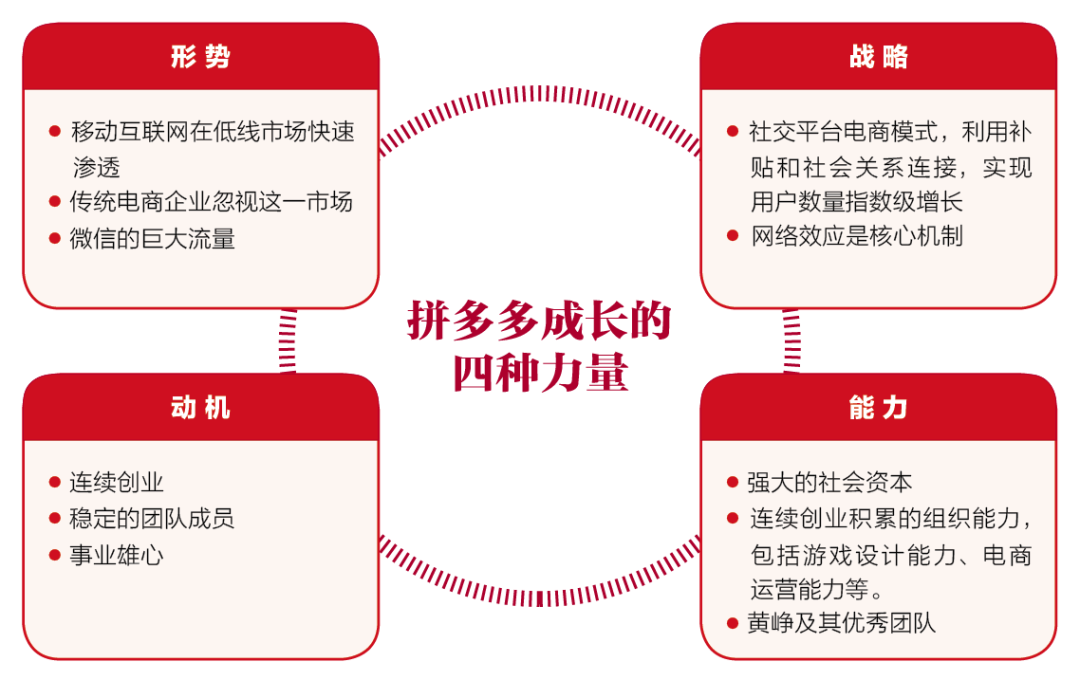

01 拼多多为什么成长这么快

一个企业如此快速地成长,堪称奇迹,也必然不是单一的、纯粹内部或者外部的因素起作用。在以往的研究中,我们概括得出企业成功或者取得成长的一个公式(参阅《新斜坡球理论》):

企业成功/成长=形势×战略×动机×能力

回顾拼多多的发展过程,我们发现,在上述四个要素上拼多多均有非常出色的表现,并且要素之间相互协调与支撑,有力推动了公司的发展。换言之,拼多多的成长速度是四种力量“合力”的结果。

形势:移动互联网的崛起及其对下沉市场的渗透

所谓形势,是环境的结构(形)与趋势(势)的结合,决定了企业环境中机会与威胁的构成与分布。形势好时,它们是助推企业发展的“顺风”,形势不好时,则是可能让企业翻船的“逆风”。

与其他优秀企业一样,拼多多也是借势而起——始于2010年的移动互联网普及使得互联网商业世界的基础发生了排浪式、结构性改变,从以PC为基础转变为以智能手机为基础。

和阿里巴巴、京东从基于PC的互联网起步不同,拼多多从一开始就以移动互联网作为运营的基础,并找到了电商的增量部分——中小城市、乡镇和农村的移动互联网用户。

对于拼多多来说,另一个不容忽视的“势”就是微信。作为国内移动互联网领域的第一个超级App,微信在2015年月活用户就已超过5亿(目前达到13亿)。虽然京东更早与腾讯建立紧密合作,但有意思的是,更早接入微信的京东并没有从中获益,因为它没有找到利用微信巨大流量的方式,而拼多多做到了。

战略:拼多多的商业模式创新

战略是指企业采用的发展模式与路径。优秀企业总是尝试在战略上实现创新,一方面希望寻求与外部环境的协调,充分利用形势中包含的机会、资源,另一方面希望寻求只属于自己的模式,构建独特、有价值的竞争优势。

从结果来看,拼多多找到了一种独特模式,即创造性地将微信的社交功能、自身的游戏设计能力和平台电商本身结合,形成“社交平台电商”的创新模式。

要理解这一模式如何起作用,就要用到网络效应的概念。网络效应,是指新用户增加对整个网络及其用户带来指数级的价值增值,包括社交和沟通的便利性、更多的选择等。

值得注意的是,这是一种自加强机制,老用户越多,就会吸引越多新用户,如此循环强化,就会造成“赢者通吃”的结果。但是,在网络效应的自加强机制显著发挥作用之前,首先需要达到一定阈值,也被称为临界规模,否则无从发挥。

拼多多实现阈值跨越,并引发同边网络效应的法宝,是以特别的方式来发放用户补贴——游戏化的方式(新用户需要通过“闯关”来拿到补贴)和社交化的方式(需要借助别人的帮助来拿到补贴)。

单看补贴的话,倒是互联网企业引流常用的招术,但是拼多多聪明地将其与游戏和社交网络结合起来,特别是后者有着裂变和指数级增长的潜力。

而另外两个要素的助力,让这种策略爆发出更加巨大的能量:其一,是数量庞大的下沉市场人群,他们对于补贴的兴趣比一二线城市的用户要浓厚得多。其二,是微信这个巨大的社交关系流量池,拼多多沿着老用户的社交关系网络以指数方式裂变,将新用户以1∶N的方式吸引加入拼多多的用户群体之中。

与之相关联的,是拼多多想要构建的跨边网络效应,它的法宝是规模经济和市场权力,即大规模和低价格。

黄峥曾做过分析:如果有1000人想在夏天买冬天穿的羽绒服,他们写了一个联名订单给某厂商,并愿意按去年价格出10%订金,在这种情况下,工厂愿不愿意给他们30%折扣?答案很可能是愿意,因为工厂获得了需求的确定性,它可以利用生产计划低谷期进行生产,采购原材料也更笃定,甚至可以把这种确定性卖给上游和配套厂商,以换取成本进一步降低。

需要指出的是,将拼多多的商业模式界定为社交电商模式,更符合它早期的情况,最大的价值在于实现从0到阈值的突破,自此之后网络效应就可以进入自我强化状态,跨边网络效应取代同边网络效应成为其主要的驱动力量。

黄峥曾经如此描述:“拼多多是人的逻辑,通过拼团了解人,通过人推荐物,后期会过渡到机器推荐物”;“拼多多代表的是匹配,推荐商品给消费者,SKU有限,但要满足结构性丰富”。

能力:非同寻常的社会资本与组织能力

当拼多多取得成功后,很多人将眼光放在它的创始人黄峥身上。他先是结识网易丁磊,然后由其推荐结识段永平,毕业后到谷歌工作,然后开始了一连串的创业。

拼多多的投资者除了丁磊、段永平之外,还有王卫(顺丰创始人)、孙彤宇(淘宝网创始人),2016年腾讯参与B轮投资,后来又领投下一轮,至拼多多上市前,腾讯是仅次于黄峥的第二大股东。

创业领域长期研究的一个主题是社会资本对于创业的影响。社会资本约等于“社会网络×可触达/可调用的资源”。相较于成熟企业,创业企业承受着新生劣势。而如果创业者有强大的社会资本,可大大缓解新生劣势。拼多多从创业之初就受益于黄峥的社会资本,其中最突出的就是拼多多与微信的连接,从而能够最大程度地发挥社交平台电商的潜在优势。

当然,对拼多多的战略构成最直接支撑的,是它的组织能力。可以说,这些组织能力与其战略是一体的——没有这些能力,拼多多也提不出这样的战略。

在拼多多之前,黄峥和他的团队创办了拼好货电商公司,主打生鲜团购,其模式与拼多多几乎一模一样,2016年9月两家合并。黄峥评价说,拼好货的团队是电商思维,强在供应链,而拼多多的团队是游戏出身,有很强的用户思维,软件迭代能力强,两者有很强的互补性。他们合在一起,构成了拼多多的组织能力。

动机:强烈而持续的创业动力

动机看不见、摸不到,但其重要性不言而喻,因为创业过程太难了,需要消耗太多的心理能量。我们认为,能够反映黄峥及其团队旺盛创业动机的例证,就是2007年之后的连续创业:先是创办电子产品B2C网站欧酷网,后卖给兰亭集势,然后是乐其网,为国内外品牌提供电商代运营服务,再是面向海外的游戏公司寻梦信息。

其实,拼多多最初就是寻梦的一个创业项目,所以,拼多多可以看作他们的第四次甚至第五次创业(如果算上拼好货的话)。

谈到为什么要创办拼多多,黄峥解释说:一是“很喜欢和一帮自己喜欢的小伙伴披荆斩棘创造一些东西”,二是“自己还有一些野心,还有一些能力和能量没有释放,隐约觉得当前的机会能让自己做出一个影响面更大、成就感更强的事”。

黄峥的团队成员非常稳定,很多都是他在学生时代认识的校友。这些团队成员早就实现了财富自由,但大多数依然坚守在拼多多,并不断启动新的项目,比如2020年8月上线多多买菜,2022年9月推出海外版拼多多——Temu,说明他们依然有强烈的创业动机。

02 阿里巴巴和京东:

对拼多多的“看不见”和“看不懂”

很多人纳闷的是,阿里巴巴和京东为何没有对拼多多做出有效的阻击?

这里有一个很重要的概念——竞争者觉察,指的是决策者对竞争形势的严肃性、严重性、持久性等的判断。如果他们认为其他竞争者所带来的竞争非常严重,自然会做出反应。

问题在于,阿里巴巴和京东在拼多多创立之后的较长时间里(也就是2018年之前)并没有注意到它,或者即使听说过,也根本没有把它当回事儿。

之所以“看不见”拼多多,有几个原因:

第一,当时行业景气度较高,阿里巴巴和京东都在谋求战略扩张,将重心放在追逐机会而非识别威胁上。

2016年10月马云提出“五新”概念——新零售、新制造、新金融、新技术和新能源,认为纯粹的电商时代已经过去。随后几年阿里巴巴大举并购传统零售企业,探索线下和线上结合的新零售。2014年5月京东在美国纳斯达克上市,募资17.8亿美元,从此进入一个快速扩张期。

第二,当时在阿里巴巴的眼里,竞争对手是腾讯、京东(电商领域),京东的眼里是阿里巴巴,其他竞争对手(包括拼多多)并不放在眼里。

第三,当时阿里巴巴和京东都已经很庞大,都认为自己发展到一个新阶段,从而寻求对“自己是谁”做出新的定位。

2015年10月,马云发布公开信指出,“狭义的电子商务仅仅是今天阿里巴巴集团战略的一部分,我们追求的是打造一个开放、透明、协同的商业基础设施平台”。2017年刘强东也表示,京东将全面走向技术化,大力发展人工智能和机器人自动化技术,将过去12年以传统方式构筑的优势全面升级。

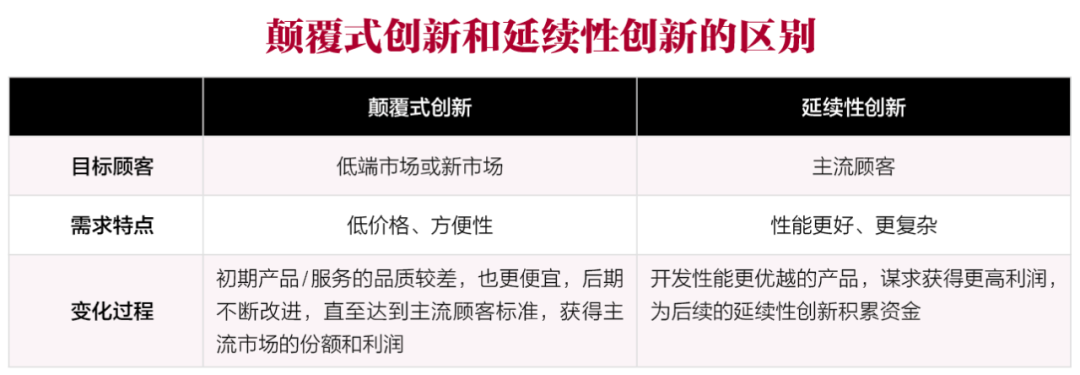

第四,拼多多的发展路径很特别,不容易被人看见和看懂。它走出了一条典型的颠覆式创新路径——从低端市场起步,然后再进入主流市场,对阿里巴巴和京东构成重大挑战。

2018年开始,阿里巴巴和京东终于“看见”了拼多多。不过,它们处于延续性创新的范式之中——更好的技术、更好的产品、更好的服务,很难理解处于颠覆式创新范式的拼多多。

这就像热恋中的年轻人很难理解婚姻如何摧毁爱情,或者一个很吝啬的人很难理解一个很慷慨的人,它们代表了事物发展的两个相反方向,以及对待相同事物的不同评价体系。

03 非对称竞争:

拼多多向上,阿里巴巴和京东向下

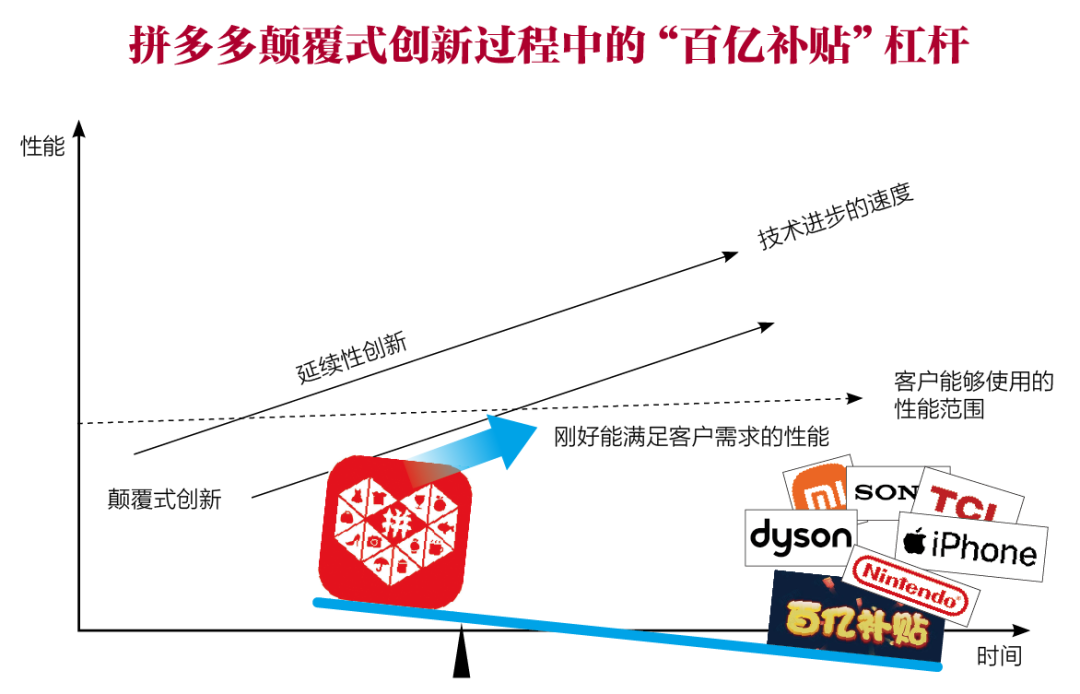

有趣的是,2019年成为一个重要节点,拼多多和阿里巴巴、京东选择了两个相反的方向:拼多多选择向上突破,典型做法就是“百亿补贴”,而阿里巴巴和京东则向下布局,模仿拼多多开展了“百亿补贴”。

拼多多在2019年6月推出的“百亿补贴”引起了极大的反响,原因可能有两个:首先是“百亿”的规模太惊人了,第二个是补贴的对象是苹果、戴森、索尼等优质品牌,其品牌形象与拼多多实在差距太大了。

与之相反,阿里巴巴和京东是自上而下,开展“百亿补贴”的合作对象也不是苹果之类高端品牌。京东将重心放在原本就有优势的品类,如电视机、洗衣机等3C家电,以及抽纸、美妆、零食等生活用品。阿里巴巴则是“肥水不流外人田”,主要与生态内其他兄弟企业合作密切,如淘票票、盒马等。

它们这样做的目的是为了加强在低线城市的渗透率,对抗和抑制拼多多,但实际并没有遂心如愿。

为什么会这样?一方面,拼多多的势头已经非常强劲,网络效应已达较高水平,在“低价心智”中的领导地位非常突出。另一方面,阿里巴巴和京东的行动属于防守性质,是适应性行为,是为了应对威胁,而非抓住机会,所以它们获得的组织支持力度、独立空间都可能受到较大限制,探索形成新模式的空间并不大。

当然,我们也能理解阿里巴巴和京东对这些行动的谨慎态度,以它们的体量,与拼多多展开低价竞争,就等于“挖自己的墙脚”“杀敌八百,自损一千”。这是阿里巴巴和京东面对拼多多的重要约束条件。

04 启示与推演

由上分析,拼多多的崛起是意料之外,却又完全可以解释,属情理之中。那么,从这个案例,我们能够学到什么呢?

第一点最明显:只要有变化,就会有机会,大变化带来大机会。变化是在位者的敌人,却是后来者的好朋友。变化可能来自技术创新、基础设施改变、政策调整,或者消费者偏好、某种商业模式的流行,总会有新的企业抓住它而迅速崛起。在对新生事物的反应速度上,老企业永远不如新企业。

拼多多的崛起就是如此,它抓住了移动互联网浪潮在电商领域中的机会。它也提醒我们,如果你是创业企业,最好的创业伙伴就是行业中最新的变化趋势,只有面对它们时,创业企业的新生劣势才是最弱的,反而可能享有后发优势。反过来,在位企业则要经常评估潜在的颠覆性变化,保持警惕。

第二,利用机会的方式大有讲究,商业模式创新至关重要,不过除了商业模式,还需要很多条件的配合。

商业模式创新的重要性毋庸置疑。但人们也常常高估商业模式创新的重要性,而忽略、低估其他相关因素的价值。拼多多的成功是战略(商业模式创新)、形势、能力和动机共同作用的结果,而不仅仅是商业模式。

第三,老企业对新机会的迟钝在这个案例中非常突出。在长达两三年的时间里,阿里巴巴和京东都没有意识到拼多多的崛起,先是“看不见”,然后“看不懂”,反映了老企业、大企业的迟钝、僵化。

“看不见”与企业注意力的分配密切相关。以往人们讨论企业的时候,焦点都是资源、能力、企业文化等,对企业如何分配其注意力考虑不多。

然而,在这个案例中,我们深刻感受到了注意力分配的巨大影响。阿里巴巴和京东在发展过程中形成了自己的注意力配置架构和逻辑,它塑造了自己的优先项,也自然划定了认知和注意力的边界,从而将自己暴露在“无知”的风险之下。

“看不懂”则与认知范式直接相关。处于不同的思考和行动范式之下的人们很难理解另一种逻辑。

颠覆式创新就是这样一种不容易被理解的创新类型(因为它常常是粗糙的、不起眼的),与常规的延续性创新(追求性能越来越好)的思维方式相反,也因此为其留下了保护与发展的空间。

最后,我们想说的是,拼多多崛起是一个非常好的商业案例,它构成了中国互联网发展,特别是零售电商发展的新篇章,给我们带来了很多启示。无论是拼多多,还是阿里巴巴和京东,它们都不完美,但值得这个社会尊重,它们让中国企业站在了世界经济的前沿。商业的创新与竞争永不落幕,让我们从中汲取灵感,探索更好的发展模式。

注:文/程兆谦 等,文章来源:商业评论(公众号ID:shangyepinglun),本文为作者独立观点,不代表亿邦动力立场。

文章来源:商业评论