【亿邦原创】3月23日消息,腾讯发布2021年度第四季度及全年财报。2021全年,腾讯收入达5601.2亿元,同比增长16%,年度利润2278.1亿元,去年同期为1601.25亿元。腾讯全年净利润(Non-IFRS)1237.88亿元,同比微增1%,成近十年来公司净利增幅最低的一年。

2021年四季度,腾讯营收1442亿元,同比增长8%,期内盈利95.7亿,去年同期为59.3亿元;净利润(Non-IFRS)248.8亿元,同比下降25%,这是继三季度净利下跌2%后,腾讯连续第二个季度出现单季净利负增长。

截至2021年12月31日,微信及WeChat合并月活跃账户数12.68亿,同比增长3.5%。QQ移动端月活跃账户数5.52亿,同比下降7.2%。

金融科技板块收入占比提升4% 游戏被反超

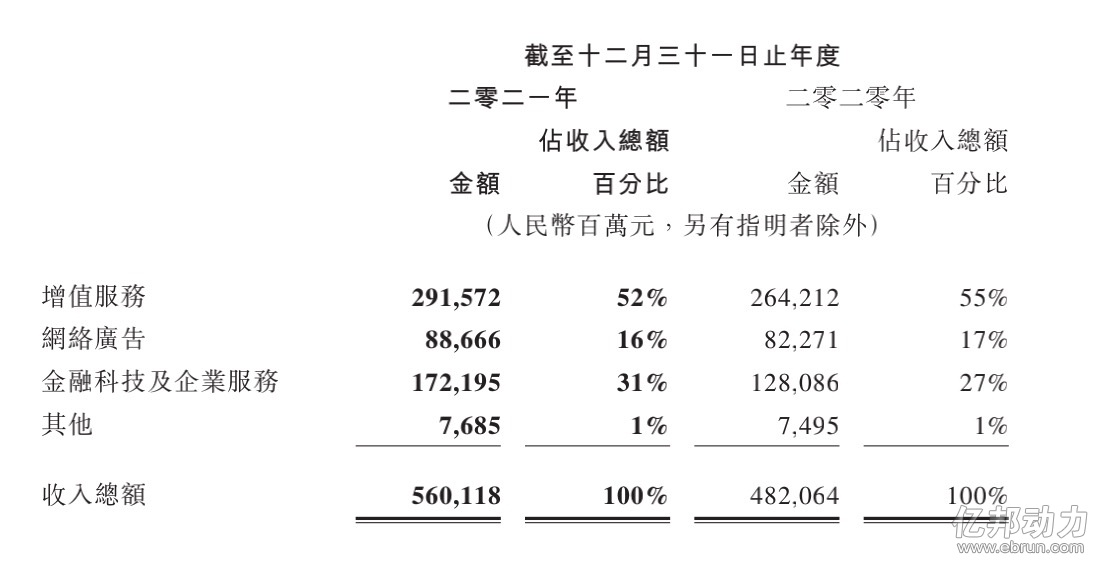

根据财报,腾讯2021年的收入主要由几部分组成:全年增值服务收入2915.72亿元,占年度总收入的52%;金融科技及企业服务收入为1721.95亿元,占比31%;网络广告收入886.66亿占16%;其它收入76.85亿占1%。

其中,金融科技及企业服务于总营收的占比同比去年提升了4%,增值服务收入占比降低了3%,广告收入降低了1%。

具体来看,金融科技及企业服务业务方面,截至2021年12月31日止年度收入同比增长了34%,反映了商业支付金额的增加。而企业服务收入同步快速增长,则是由于传统产业的数字化和互联网行业的视频化趋势,以及2020年11月合并易车的企业服务收入贡献。

值得关注的是,腾讯四季度金融科技及企业服务收入480亿元,同比增长25%。腾讯To B业务首次超过网络游戏,成为公司第一大收入来源。

成本方面,截至2021年12月31日,腾讯全年成本同比增长21%至3142亿元,主要受主支付相关交易金額增长产生的交易成本、内容及基础设施投入、云服务项目部署成本以及渠道及分销成本的增加所致。

关于业务支出,截至2021年12月31日止,增值服务业务年度收入成本同比增长14%至1386亿元,主要是由于视频号直播服务相关的分成成本、游戏视频号直播服务相关的分成成本、游戏的渠道及内容成本增加以及合并虎牙带来的成本增加;网络广告年度收入成本同比增长20%至481亿元,为服务器和带宽成本(视频号服务相关)增加以及內容成本(腾讯视频及腾讯体育相关)增加所致。

金融科技及企业服务方面,全年成本同比增长32%到1208亿元,主要由于支付金额增长导致交易成本的增加,以及公司对云计算专业人才和运营的持续投入。

2021年,腾讯的销售及市场推广支出增长20%至406亿元,主要是由于游戏和企业服务业务的推广支出增加,包括合并收购的附属公司相关的影响。该项支出约占7%,对比上一年相对稳定。

而开支中的一个大项是一般及行政开支,全年增长33%到898亿元,主要因为研发开支和人员成本增加(包括股份酬金)。腾讯解释称,2021年人才竞争异常激烈,该项支出将在2022年的到缓解。

社交广告收入超753亿 小程序商家交易翻倍

根据财报对收入范围的描述,与零售领域高度相关的业务分别为网络广告、金融科技和企业服务。相对应的,则是2021年,腾讯生态内的流量布局,以及数字化服务能力的输出和视频化内容的商业转化。

视频号是2021年影响腾讯生态新流量的重要产品。2021年,微信视频号的人均使用时长及总视频播放量同比增长了一倍以上。但视频号的运营重点依然在于提升用户的参与度,商业化方面仍存在空间。

不过,腾讯整体的数字内容已经形成了成熟的商业转化模式,收费增值服务付费会员数同比增长8%至2.36亿元。腾讯视频的的付费会员数同比为微增1%达1.24亿。音乐业务受益于销售渠道扩充以及优质內容和服務,付费会员同比增长長36%至7600万。

对于创造更多收入的云和企业服务,在通信及协作SaaS方面,腾讯融合打通了企业微信、腾讯会议及腾讯文档,为企业提供加强版的解決方案。通过深化与微信的链接,企业微信拥有了具备差异化的CRM功能。

而为商家获取更多流量的广告业务,腾讯一直在联动生态资源为商家提供多样的解决方案。受广告主对微信广告资源需求增加的推動,社交及其它广告全年收入增长了11%达753亿元。

2021年第四季度,微信日活跃广告主同比增长超过了30%。其中有超过三分之一的朋友圈广告收入来自以小程序作为落地页的广告和通过企业微信连接用户与客服代表的广告。这意味着,腾讯广告已经成为部分商家联通公私域流量的重要抓手。

而值得关注的是,在流量、SaaS工具、广告等一系列产品的加持下,2021年,微信小程序帮独立商户在私域繁荣发展,商家自营实物商品交易总额同比翻倍。

低毛利业务变主力?To B将成增长点

对比2020年各项业务收入的增长趋势,腾讯增值服务和网络广告的收入增速都在减缓,从上一年的32%和20%直接降到了几乎个位数的10%和8%。与之形成对比的是,2021年金融和企业服务的收入增长却在加快,从上一年的26%继续增长至34%。

然而,从各项业务的收入支出来看,金融和企业服务却并不是收益效率最高的一项。在前两者的收入支出占比约为50%的时候,金融和企业服务的收入支出占比达到了70%。这是否意味着腾讯在战略业务选择上的“偏差”?

事实上,不止单项业务,腾讯在2021年整体的收入成本已经由2020年的54%增长到了56%。对于这样的结果,腾讯方面解释称,是因为主要战略领域的持续投资以及收入结构转向“当前”毛利率较低的业务。

这句话的关键点在于,腾讯强调了是“当前”较低,而对于这类业务腾讯寄予厚望。

比如这一次为增值服务业务支出和网络广告支出都填上了一笔的视频号,腾讯相信随着内容的丰富和体验的完善,它未来会为公司提供重要的商业化机会,包括广告、直播打赏和直播电商。

而和企业服务直接挂钩的To B服务也是腾讯将要重点优化和推动的增长点。

一方面,腾讯会逐步适应新环境,通过进一步升级广告解決方案,在2022年恢复广告业务的增长。

另一方面,腾讯接下来会优先扩大SaaS业务规模,但非追求显著的收入。因为国际市场上核心企业服务SaaS(如CRM软件)商业化的成功经验,以及本土PaaS的大規模及高速增長,都印证了核心企业服务SaaS在中国的商业化潜力。因此腾讯正重定IaaS及PaaS的發发展重心,从单纯追求收入增長,转向以为客户创造价值及实现高质量的增长为目标。

以上服务重心的改变,被腾讯看作是改善利润率更加可持续的做法。

“2021年是充满挑战的一年,我们积极拥抱变化,执行了加强公司长期可持续发展的举措,影响收入增速放缓。尽管财务收到影响,我们在业务上取得了战略性进展,包括普及我们的企业软件及效率办公的使用。”腾讯方面表示,相信中国互联网行业正在结构性地迈向更健康的模式,回归以用户价值、科技创新及社会责任为重的本源。“我们正在积极适应新环境,降本增效,聚焦重点战略领域,争取长期可持续发展。”

文章来源:亿邦动力