机器人行业融资热度惊人,2025年第三季度融资数据激增带来关键看点。

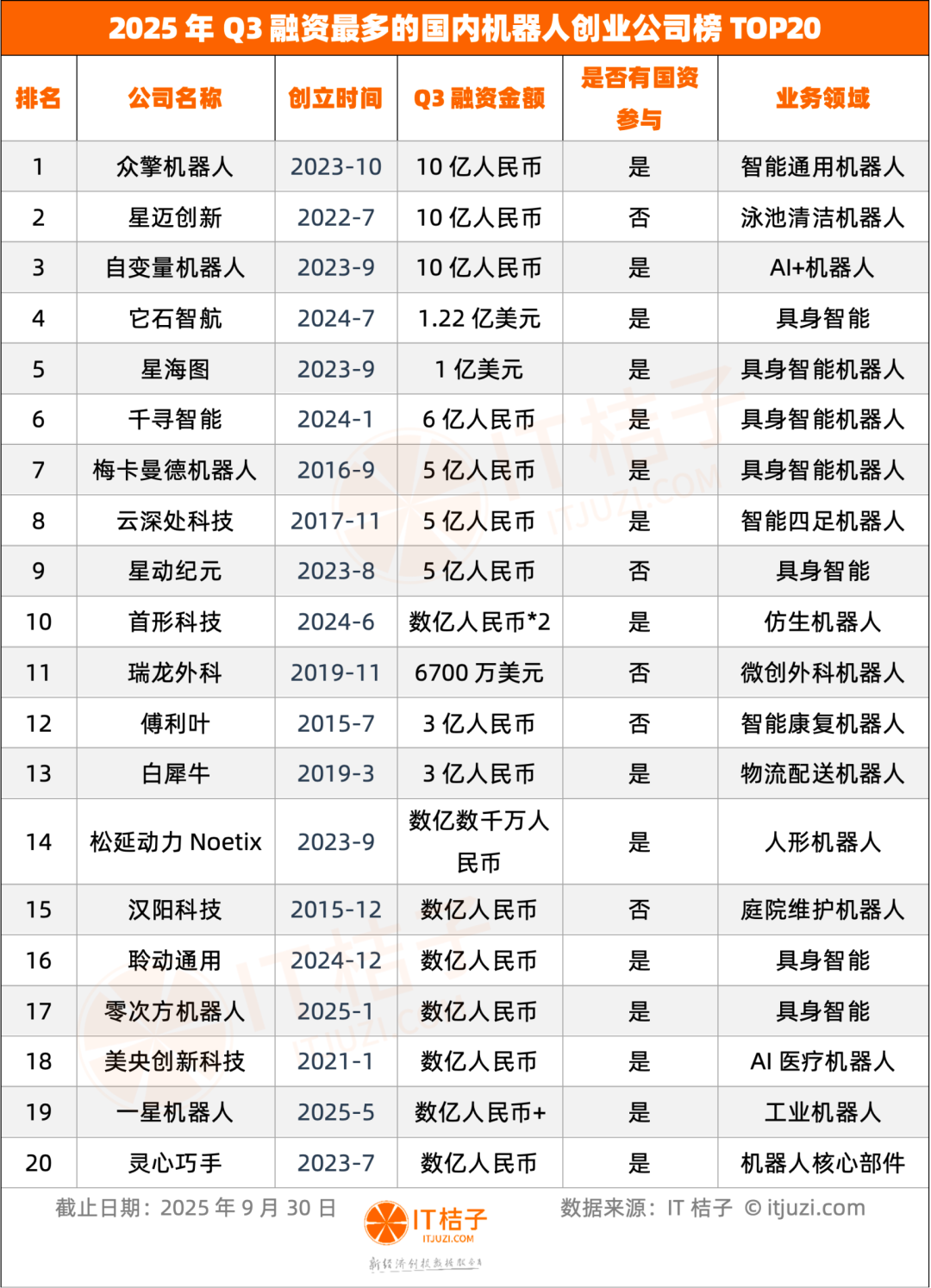

1.2025年Q3融资事件达243笔,同比增长102%;总融资额约198亿元,同比增长172%,显示行业资金涌入加速。

2.融资前20强企业中,15家获得国资支持,占比75%,涉及雄安基金、合肥滨湖金投等机构。

3.头部公司融资突出:众擎机器人、星迈创新、自变量机器人各获近10亿元,用于量产交付或技术研发;它石智航和星海图均融资超1亿美元。

融资案例中有警示点需注意。

1.一星机器人数月内两获数亿元融资后停摆,案例警示快速扩张风险,可能因创始人背景(李星星发起)及内部问题导致。

2.具身智能赛道吸金,如自变量和梅卡曼德,但技术尚未成熟,商业化落地难成实操难点。

品牌营销和消费趋势从机器人融资案例中凸显消费级产品机会。

1.星迈创新聚焦泳池清洁机器人,获10亿融资后计划拓展全球销售渠道和新应用场景,显示消费级机器人高落地性需求。

2.产品研发启示:部分企业如自变量机器人开发量子2号五指灵巧手技术(20自由度),创新结合外骨骼和AI模型,提供研发灵感。

消费趋势分析揭示品牌定位挑战。

1.文章指出国资避开纯消费级赛道(泳池、庭院维护),偏好具身智能等核心技术,暗示品牌需平衡消费趋势与技术创新投入。

2.用户行为观察:机器人产品(如星海图R1)在京东上架,展示线上渠道潜力,但一星停摆案例提醒品牌谨慎应对增长泡沫。

政策扶持和市场需求变化带来增长机会与风险提示。

1.政策解读:国资投资双重逻辑——支持本地产业(如北京国管投本地企业)和招商引资(吸引外地公司如零次方落地),提供合作和扶持政策机遇。

2.增长市场分析:具身智能赛道融资占比高(前20强近半),如自变量获阿里云领投,机会在于切入高潜力领域;但风险在于技术不成熟,商业化路径模糊。

事件应对和可学习点突出经营策略。

1.正面影响:企业如星迈创新融资后拓展销售渠道,可借鉴全球本土化模式;星海图工业机器人适用多场景,展示服务行业合作方式。

2.负面影响和风险提示:一星机器人融资后解散警示,可能因人才整合问题;朱啸虎观点质疑具身智能不可持续(依赖高校或展示),卖家需规避类似商业模式风险。

产品生产和设计需求在融资导向中明确商业机会。

1.生产需求:众擎机器人融资推进人形机器人量产交付,自变量融资用于硬件迭代(量子2号),显示零部件和装配链需求激增。

2.设计启示:它石智航聚焦Human-Centric数据引擎,星海图R1关节折叠技术卓越,工厂可参与创新设计和智能集成。

商业机会和数字化推进启示强化制造转型。

1.机会提示:国资青睐工业机器人(如云深处),工厂可切入供应链;泳池清洁机器人的高落地性提供OEM机遇。

2.数字化启示:企业融资用于AI模型训练(如自变量)或适配工业端(众擎),推进工厂融入电商和智能技术提升效率。

行业趋势聚焦新技术发展和客户痛点解决方案。

1.技术趋势:具身智能成核心热点(前20强融资近半),涉及端到端大模型(自变量)或Human-Centric数据引擎(它石智航),推动行业升级。

2.客户痛点:文章强调技术商业化落地难(多数企业未大规模应用),如朱啸虎质疑具身智能不可持续,痛点在于缺乏成熟解决方案。

发展趋势和解决方案提供服务优化方向。

1.趋势延伸:国资规避出海导向赛道(如泳池维护),服务商可专注具身智能或工业机器人服务;中美估值差异(中国务实关注落地)启示本地化方案重要性。

2.解决机会:融资用于模型训练(它石智航)或产品迭代(星迈),服务商可合作提供研发支持;一星停摆案例点明痛点,解决方案是加强人才和资源整合服务。

平台需求和招商运营从企业案例中提取风向规避建议。

1.平台合作需求:星海图R1在京东上架,展示产品商业化落地对电商平台依赖;京东领投众擎,提供招商和运营合作模式(如股权投资换平台入驻)。

2.最新做法:国资吸引企业落地(如合肥投众擎),平台可借鉴招商策略;美团龙珠领投星迈创新,显示平台资本直投趋势。

运营管理和风险规避强调稳定性。

1.管理启示:平台需关注企业研发进展(如一星停摆警示),避免招商泡沫;具身智能赛道热度提示平台支持核心技术产品。

2.风向规避:朱啸虎观点揭穿部分商业模式不可持续,平台应规避技术不成熟企业;中美估值差异(中国重务实落地)建议平台强化数据化风控运营。

产业新动向和政策启示揭示商业模式争议。

1.新动向:国资投资深度(75%参与)体现双重逻辑——本地产业支持(如深创投)和招商引资(吸引外地企业),政策导向偏好具身智能、工业机器人核心技术。

2.新问题:中美估值差距显著(Figure AI估值390亿vs中国企业10-30亿),根源在中国资本务实关注商业化落地,美国重赛道认可;一星停摆点明企业稳定性问题。

商业模式和政策法规启示提供研究框架。

1.模式分析:具身智能成吸金王但路径不清晰(朱啸虎质疑),启示商业模式需可持续性验证;星迈创新泳池机器人案例展现实用型模式。

2.政策启示:国资避开纯消费级赛道(如庭院维护),建议政策引导核心技术;融资数据(Q3增长172%)支持产业扶持法规优化,推动创新与商业化平衡。

返回默认