重点信息

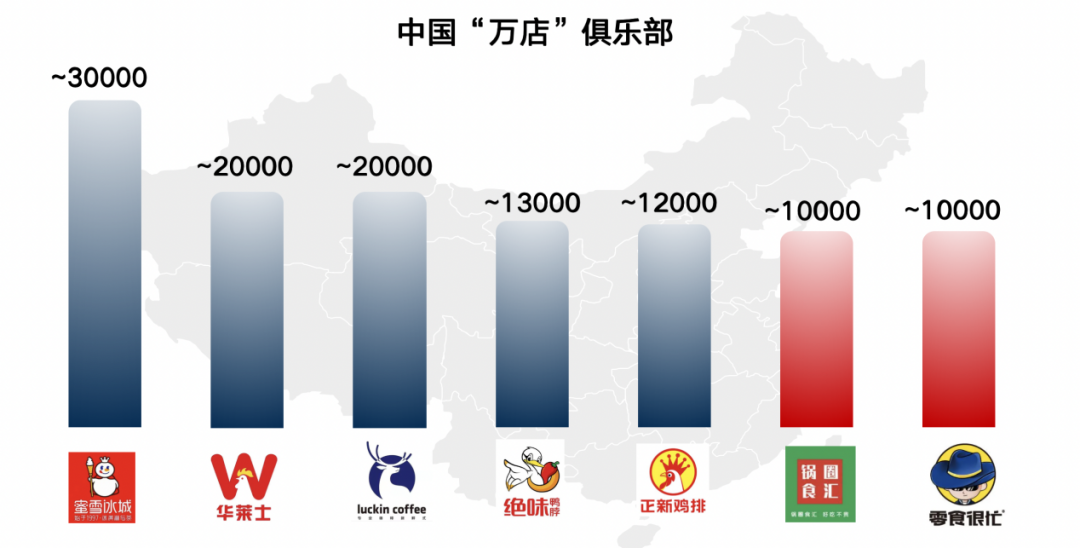

1. 锅圈通过冻品零售模式将火锅食材销售效率提升,用4年时间从1000家扩张至万店规模,60%门店位于下沉市场,通过供应链再造实现与海底捞同等级食材供应。

2. 零食很忙采用“成本价+20%-30%”的折扣策略,门店日销达1.5万元,用户周均消费50元,通过千余SKU和社区布局颠覆传统零食渠道。

3. 钱大妈以“分时段打折”模式将生鲜损耗转化为引流品,在广东实现百家到千店跨越,验证区域深耕再扩张的商业逻辑。

实操干货

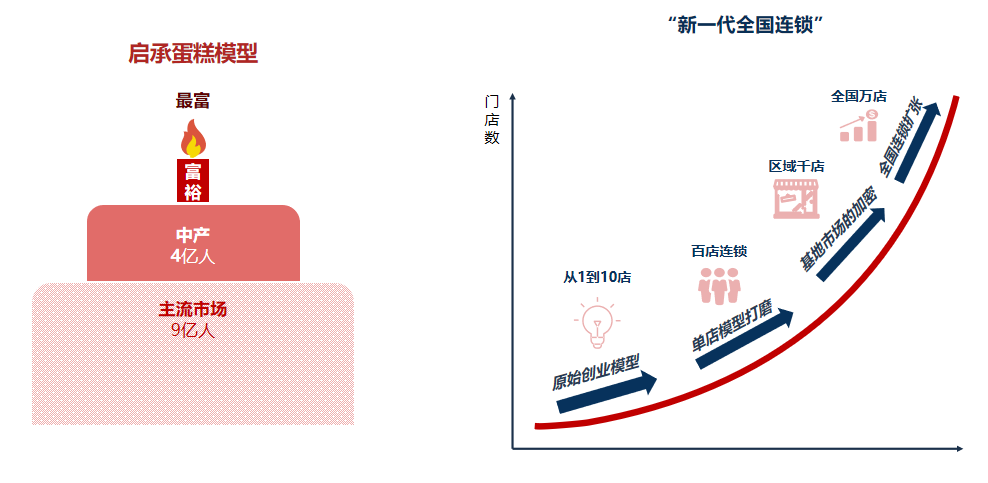

1. 万店连锁核心在于将传统业态(如菜市场档口)拆解为社区化、专业化门店,通过供应链整合实现全国扩张。

2. 加盟模型需打磨单店盈利能力,保障加盟商1-2年回本,同时严格筛选加盟商质量以维护品牌口碑。

3. 社区店需精准设计引流品与利润品组合,例如钱大妈用晚间折扣吸引客流,零食很忙以低价瓶装水带动连带消费。

消费趋势与渠道创新

1. 火锅消费从服务转向零售,锅圈通过家庭场景实现更高消费频次,下沉市场贡献主要增量。

2. 零食品类经历“商超→线上→折扣店”渠道迭代,零食很忙用7折策略抢夺市场份额,倒逼上游厂商定制产品。

品牌运营策略

1. 区域深耕模型:钱大妈在广东单区域做到百亿销售,验证高密度开店对供应链成本的优化作用。

2. 生鲜品类创新:钱大妈将损耗时段转化为营销时段,通过价格阶梯刺激及时消费,日均清货率达100%。

3. 供应链护城河:锅圈自建食品工厂实现品控,零食很忙通过总部10%抽成保障供应链投入,构建难以复制的竞争壁垒。

市场机会与风险警示

1. 下沉市场仍存增量:锅圈60%门店布局低线城市,零食很忙在湖南开出3000家店,验证区域市场容量。

2. 加盟模型关键指标:零食很忙加盟商年投资回报期,钱大妈单店日销数据可作为选址参考。

3. 失败案例启示:每日优鲜百亿销售额仍破产,警示高履约成本模式不可持续,反衬万店连锁的盈利健康性。

运营策略

1. 商品组合设计:钱大妈日间正价与晚间折扣形成互补,零食很忙用30%引流品带动70%利润品销售。

2. 区域扩张节奏:先在本土做到千店密度(如钱大妈在广深),供应链成熟后再跨区复制。

3. 供应链管理:锅圈与海底捞共用供应商但成本更低,凸显规模化采购优势。

生产需求与商业机会

1. 冻品定制化:锅圈带动火锅食材工业化生产,上游工厂需提升速冻锁鲜、小包装分装能力。

2. 零食代工转型:零食很忙推动厂商从商超大包装转向散称小规格,要求更灵活的生产线调整能力。

3. 生鲜标准化:钱大妈推动净菜加工、分割肉品等预处理商品占比提升,相关设备投入需求增加。

供应链升级

1. 协同生产模式:万店连锁带来稳定订单,工厂可针对性优化排产计划降低边际成本。

2. 品控体系共建:锅圈与工厂联合制定食材标准,零食很忙通过总部质检团队监督代工质量。

3. 物流网络整合:区域前置仓布局(如钱大妈在华南的配送中心)降低工厂运输损耗。

行业痛点与解决方案

1. 损耗管理:钱大妈时段定价模型可为生鲜服务商提供动态清库存算法参考。

2. 加盟商管理:锅圈通过总部门店巡查系统解决远程管控难题,技术服务商可开发智能巡店工具。

3. 供应链金融:万店连锁的稳定现金流适合嵌入应收账款融资等金融服务产品。

技术应用方向

1. 动态定价系统:基于钱大妈的分时段打折逻辑,开发智能调价SaaS工具。

2. 选品数据分析:零食很忙的千余SKU组合可作为算法模型训练样本,优化社区店选品策略。

3. 冷链监控技术:锅圈冻品供应链需全程温控追踪,相关物联网设备存在市场需求。

招商运营策略

1. 加盟商画像:零食很忙筛选有社区零售经验的加盟者,锅圈偏好熟悉冻品经营的创业者。

2. 区域保护机制:钱大妈在广深实行2公里门店间距限制,避免加盟商内耗。

3. 流量获取方式:锅圈通过与外卖平台合作补充线上订单,启示平台方设计线上线下联动方案。

供应链协同

1. 仓配网络优化:锅圈在多地设区域中心仓,平台方可提供仓储资源共享服务。

2. 数据反向赋能:零食很忙的消费数据指导厂商生产,平台需构建数据中台实现产业链协同。

3. 标准化体系建设:马记永牛肉面出品标准可作为餐饮平台制定SOP的参考模板。

产业演进观察

1. 渠道变革路径:零售业呈现“分散→集中→再分散”特征,万店连锁实质是专业化分工下的再集中。

2. 效率创新方向:锅圈用零售连锁替代服务连锁,零食很忙用渠道革新压缩加价率,揭示“供应链效率>营销创新”趋势。

3. 政策启示:万店模式缓解就业压力(单个品牌创造数万加盟岗位),但需加强食品安全跨区监管。

理论模型构建

1. 社区商业密度模型:钱大妈在广深千店布局验证“500米服务半径”理论可行性。

2. 折扣业态经济学:零食很忙用7折策略实现三方共赢(工厂走量、加盟商盈利、用户省钱),推翻传统零售加价率理论。

3. 失败模式对比:前置仓模式因履约成本过高被证伪,反衬出社区店“用户自提”模式的成本优势。

返回默认