回望2024年,实体零售是不容易的。据壹览商业不完全统计,2024年,国内至少有超过1.2万家门店宣布关闭,涵盖近千家品牌。其中不乏大润发、沃尔玛、永辉超市、物美超市等大型渠道门店,以及趁烧、汉堡王、星巴克等连锁餐饮品牌。

然而,即便面临大环境不稳定的困扰,中国零售业依旧在努力向上生长着,在彰显商业活力的首店经济上交出了亮眼的成绩单。

1

上海依旧是“老大”,国际品牌爱上中国

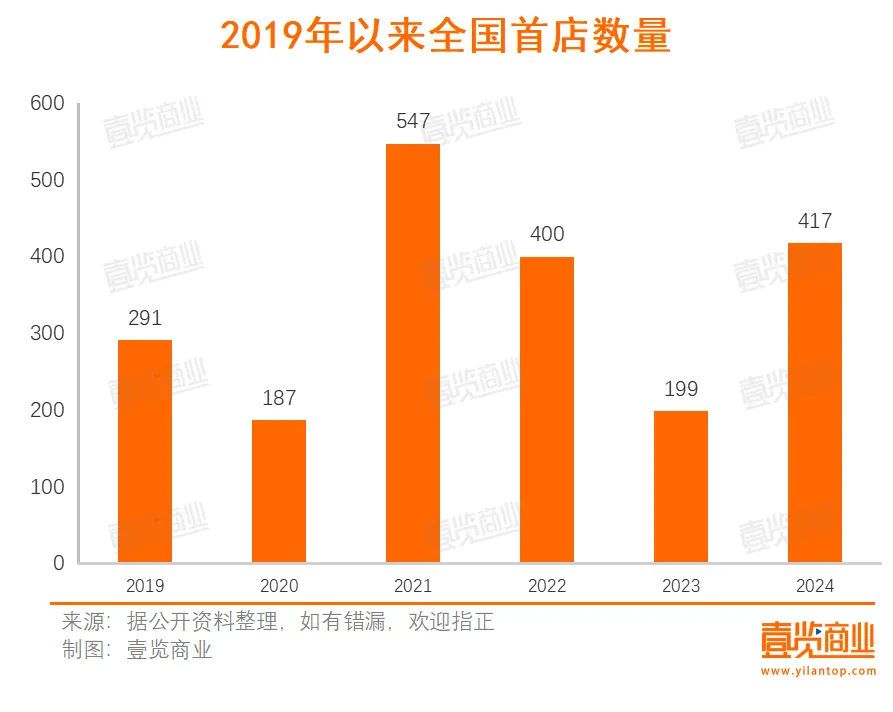

据壹览商业不完全统计,2024年,全国32个城市开出至少417家全国首店,同比增长109.55%,相比2019年,增长了43.30%。

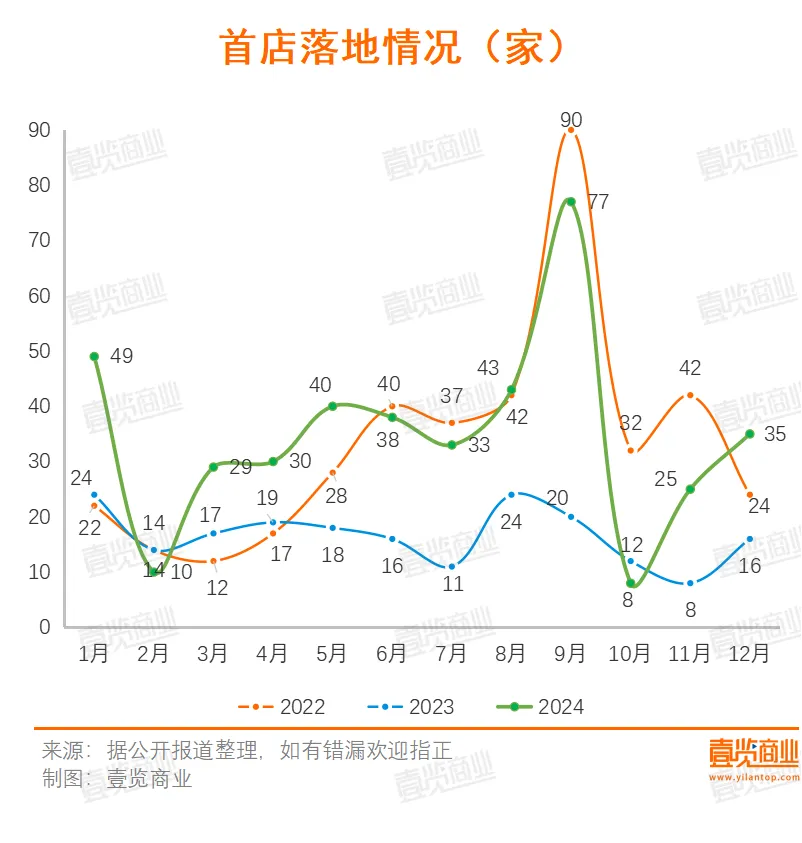

从开业时间看,8、9月是开店高峰期,分别开出43、77家首店,其次是1月,开出49家首店。对比前两年,1月、5月、12月的首店增幅较高,正好对应春节、五一、圣诞和元旦几个节点,不少品牌为了抓住节日流量选择此时开业。

同时,还有部分商场选择在这些时间段开业、焕新,特意引进首店,如杭州武林银泰C馆4楼在12月焕新,引进超10家全国首店。

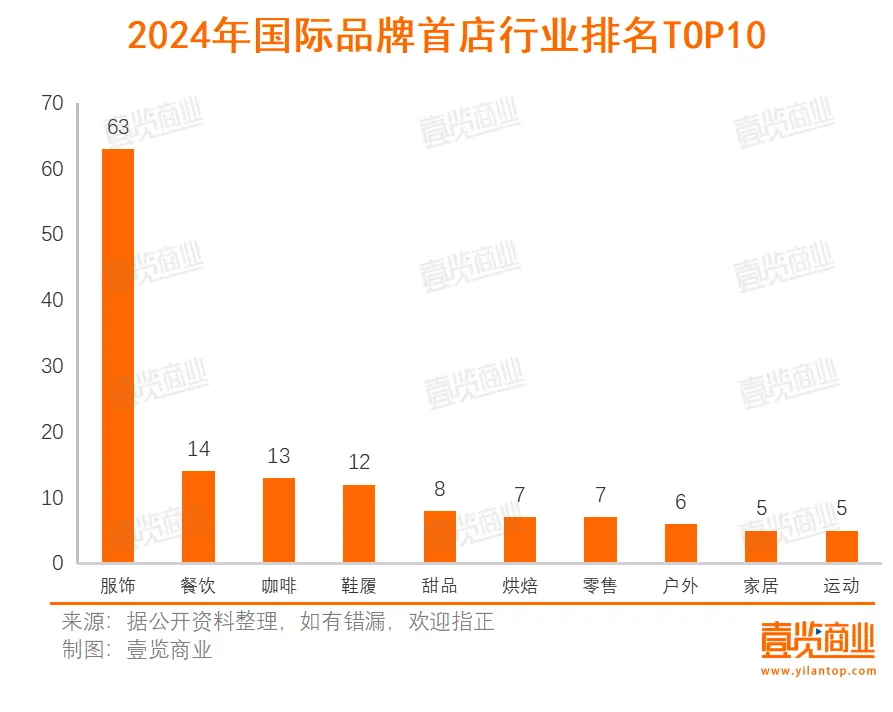

从业态看,2024年服饰、餐饮依旧是品牌们布局的大热业态,共计开出253家全国首店,占比超六成。其中,茶咖首店为47家,占比达11.27%。

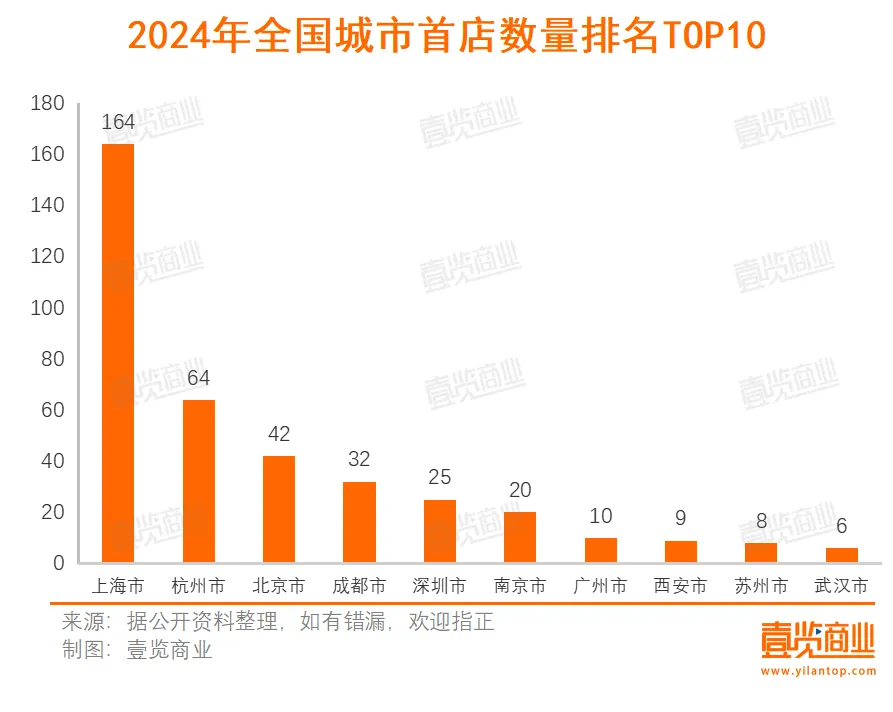

从城市分布看,全国首店仍聚集在一线及新一线城市。其中,上海以吸引164家全国首店,居一众城市首位;杭州、北京、成都位列其后,年内分别有64、42、32家全国首店落地。

值得一提的是,这是2019年以来,上海入驻全国首店数量最多的一年。品牌首店入驻是对城市综合发展实力的认可,包括当地市场容量状况、消费端需求量、居民对于新生事物的接受力、地方政府政策等。一个城市的首店数量越多,就越能说明该城市经济生态良好,有利于打造国际消费中心城市的形象。

也正是2024年,上海市GDP达到5.39万亿元,成为中国首个GDP突破5万亿的城市,也成为全球经济规模最大的五大城市之一。

从品牌属性看,中国本土品牌(含港澳台)共有241家,占比57.79%,较2023年的55.28%相差不大。海外品牌加速布局中国市场,超百家国际品牌在中国落地各类型首店。

具体看,外资首店品牌中零售品牌占比要高于餐饮娱乐类。零售大类里,服饰、鞋履、家居家电、运动等是主要的细分业态,单服饰类门店便超过50家;餐饮类目中,咖啡、烘焙、甜品集中贡献了一波海外首店品牌,有不少奢侈品品牌在中国开起了咖啡店,如Zegna 、MIKIMOTO、COACH、杜嘉班纳等。

不少品牌选择在中国开亚洲首店甚至全球首店。如Lululemon在北京开出亚洲首家男装独立店,美国服饰品牌R13选择在欧芮百货开出亚洲首店;NBA在北京三里屯太古里推出全新品牌NBA ATELIER,华伦天奴在南京德基广场推出全球首家色彩精品店。

2

绝对首店创新高

所谓“绝对首店”,即品牌真正意义上的第一家门店,或是开辟了与原有业务截然不同的新型门店,含金量更高。

毕竟,绝对首店能够称为实体经济的“晴雨表”。在经济繁荣时期,品牌具备足够的底气去开拓新市场、尝试新业务,他们才更有意愿和实力开设绝对首店以扩大市场份额。同时,作为品牌的首次亮相,绝对首店往往承载着极高的期望值和关注度。它的开业能迅速吸引消费者和媒体的关注,从而产生品牌效应。这种效应不仅能够提升城市的知名度和影响力,还能有效带动周边商业的繁荣,为当地经济注入新的活力,形成一个良性循环。

在2024年,中国绝对首店的表现颇为亮眼。据壹览商业不完全统计,2024年开出的绝对首店数量为314家,这一数字已经超越了2019年、2020年、2022年以及2023年的全国首店数量。

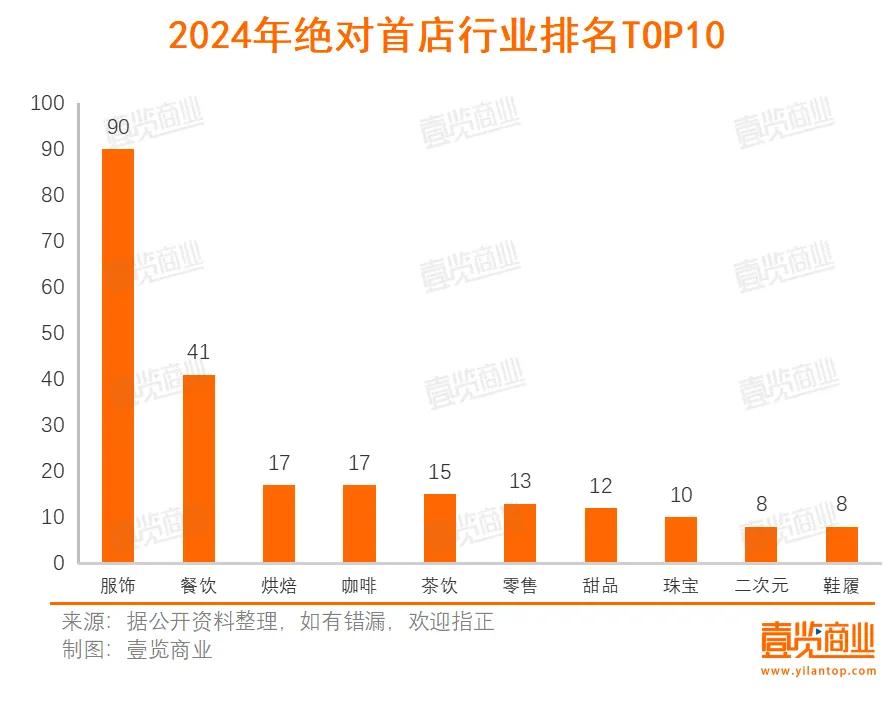

从行业分布看,餐饮行业绝对首店独占鳌头,达106家,其中烘焙和咖啡尤为热门,各自开出了17家绝对首店,撤出中国市场近3年的蛋糕品牌Lady M也重新回归;紧随其后的是服饰行业,共有90家绝对首店开业,其中不乏SIINSIIN、naws、出逃赤岗西等新兴品牌;此外,珠宝行业也开出了10家绝对首店,FANCI范琦从线上走到线下。

在这些绝对首店中,有不少品牌是已有品牌的子品牌。如茉酸奶旗下的GOOOLDEN,海底捞旗下的小嗨爱炸、火焰官barbecue,猪肉婆旗下的大小点,皮爷咖啡旗下的Ora Coffee。

还有135个海外品牌在中国开出绝对首店,日本品牌开出34家绝对首店,有10家品牌选择落地杭州武林银泰百货,且均为服饰行业。Zegna Caffe、MIKIMOTO咖啡、DG Caffè、Curry Brand、NBA ATELIER、新海诚作品CAFE选择在中国开出全球首店。

其中,Zegna、MIKIMOTO、DG、新海诚作品的主业或是服饰,或是珠宝,或是影视动漫,但都选择跨界咖啡。这一方面是因为我国咖啡行业发展迅速,市场容量庞大;另一方面,相较于茶饮业态,咖啡的形象更为高端,所针对的客户群体消费能力也相对更强。而且,这些跨界选手更多是将咖啡作为一个补充业态,将门店分为零售区域和餐饮区域,餐饮区域主要用于维持与消费者之间的联系。

从2024年绝对首店的表现来看,实体经济并没有那么糟糕,甚至可以说正在稳步复苏之中。

3

非标首店成亮点

对于一些发展较为成熟的品牌而言,再在中国市场开一个“绝对首店”有些难度。于是乎,“非标首店”成为首店经济的一大亮点。

这类首店区别于传统标准化模式,从内容、场景等方面将首店概念进一步延展,力求在门店的呈现形式上向消费者传递出自身的品牌理念,不少首店以旗舰店、概念店、精品店乃至会员店、主题联名店等“非标”形式亮相,如HARMAY話梅全国首家联名主题店、全国首家以“超级·零食很忙”命名的门店、首家碳中和概念店ANTA ZERO 0碳使命店等。

据壹览商业不完全统计,2024年至少有103家非标首店,安踏在上海、北京开出了3家非标门店,霸王茶姬、斐乐开出了2家非标门店。

具体看,穿、用这类零售业态更喜欢概念店、旗舰店、升级店,如博世家电的全球首家旗舰店、NATIONAL GEOGRAPHIC的全国首家2.0形象店、全球首家太平鸟品牌旗舰店;餐饮品牌更热衷主题店和细分业态的专门店,如九毛九全国首家儿童体验店、沪上阿姨子品牌沪咖·东方拿铁、CoCo都可开的都可手作店。

品牌发力非标首店,一方面能够升级品牌形象、彰显品牌性格。如M Stand的全国首家Coffee Lab店,通过门店独特的商品供给,和与其他门店不同的装潢,来提升M Stand品牌的辨识度,并向消费者传递“精品咖啡”的概念,拉高了品牌的调性;在竞争激烈的户外运动赛道,不少品牌开出旗舰店,如Cervélo开设的BIB首店、Pinarello开设的超级旗舰店,此类非标准门店往往面积更大、品类更全,注重品牌概念传递和会员社群活动运营。

另一方面,这类非标首店能够开拓新的消费场景。如海马体在杭州来福士开出了baby & kids HIMO海马体儿童摄影全国首店,为其开拓了儿童摄影市场;沪上阿姨开出的沪咖·东方拿铁,则为其拓展了咖啡市场。

此外,“全国首店”这个名头,本身就具有一定讨论度。资深商业零售专家王国平指出,这类非标准化门店的涌现,实质上是品牌方在营销策略上的一次适度创新尝试。它们通过独特的装潢设计和商品供应,成功吸引了消费者前来打卡体验,在这一过程中,能够转化一部分潜在顾客为忠实消费者。而且,消费者的到来也能够为商圈带来热度,对于品牌方和物业方而言,无疑是一个双赢的局面。

对于成熟品牌来说,非标店型是焕新品类和渠道形象的重要出口,可以预见接下来的一年,非标准门店的玩法会越来越多。

4

最后

瞬息万变的消费市场之下,无论是品牌方还是项目方,都将“首店经济”作为其常态化的布局手段,并从产品、场景、营销、服务等多维度进行探索和深耕,打造出沉浸式消费体验,让首店经济热度持续攀升。

然而,“首店经济”也会经历去伪存真的过程。2024年4月下旬开业的Snow Peak Eat全国首店,在开业不到两个月后就停止营业;功夫咖·中国咖啡全国首店深圳皇庭广场店,开业仅半年就关闭;闻献DOCUMENTS全国首家旗舰店、汉口二厂全国首家品牌体验店、BY FAR亚洲首家旗舰店、添好运内地首店等首店也选择闭店。

分析其原因,除了租约到期、业主方调改,与市场环境变化、品牌发展下行等也存在一定的关系。

但这并不意味着首店经济已经“熄火”,相反,随着消费回归理性,越来越多的品牌开始探索更加贴合市场、满足消费者个性化需求的首店模式。比如必胜客推出副牌新餐厅——Pizza Hut Wow,主打披萨、意面、炒饭、甜品等,价格基本在10-20多元之间,不少单品低至9元起。自2024年5月在广州开出必胜客WOW首店后,该店型在全国迅速扩张,目前的门店数量超过150家。

综上所述,2024年的首店经济在挑战与机遇中稳步前行。无论是绝对首店还是非标首店,都展现出了强大的生命力和创新力。面对日益多元化的消费需求和日益激烈的市场竞争,越来越多的品牌开始探索更加符合市场趋势和消费者需求的首店模式。这些努力不仅激发了实体经济的活力,更为中国消费市场的繁荣发展贡献了新的力量。

注:文/蒙嘉怡,文章来源:壹览商业(公众号ID:yilanshangye ),本文为作者独立观点,不代表亿邦动力立场。

文章来源:壹览商业