3月16日,特步发布实施“五五规划”以来的首个年度财报,创下人民币100.13亿元的纪录,集团收入首次破百亿。

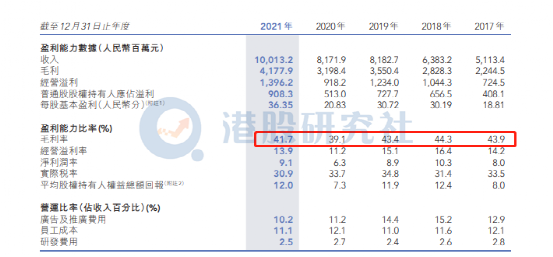

财报数据显示,2021年全年,特步主品牌的收入增长强劲,创下88.41亿元的纪录同比增长24.5%。净利润9.08亿元,去年同期为5.13亿元;2021年毛利率为41.7%,2020年为39.1%。

作为国产运动品牌三巨头中唯一坚持走跑鞋这一特色产品路线的特步,在股市风云跌宕的如今,交出了一份不错的答卷。财报出来之后,或许是受港股大盘整体带动影响,特步股价涨超20%,今日盘中再涨超30%,截至发稿,涨10.20%,报11.02港元,成交额4.21亿港元。

特步这份年报究竟有何看点?港股研究社结合其核心数据一探究竟。

运动消费热情上涨,国产品牌搭上增长快车

根据特步最新财报显示,从具体品类来看,鞋履、服装和配饰依旧是特步的主要收入来源。其中,鞋履营收59.29亿元,贡献总收入的59.2%。服装和配饰收入分别为38.88亿元和1.98亿元。

值得注意的是,以大众运动为代表的特步主品牌收入增长强劲,较2020同期上升24.5%,占总体营收比重也由2020年的86.9%上升至88.3%。

而以索康尼和迈乐为代表的时尚运动品牌,在新兴电子商务平台快速增长的带动下,商品交易总额分别达到140%及138%的同比增长。

图源:特步2021年报

据特步官方解释,主品牌的强劲增长,这主要由2021年下半年超过34%的收入增长所推动,相较2021年上半年的12.4%有显著增长。

一方面,2021全年,尽管消费市场因疫情反复承压,但随着居民消费水平的提升,民生消费领域也得到了进一步的提升,运动市场也是如此。

根据国家统计局公布数据,2021年,全国居民人均消费支出24100元,比上年名义增长13.6%,扣除价格因素影响,实际增长12.6%;其中,人均衣着消费支出1419元,增长14.6%,占人均消费支出的比重为5.9%。

在消费需求的刺激下,特步线下门店数量也实现一定的增长。

据特步公布数据,于2021年12月31日,特步品牌店铺在中国内地及海外的数目为6151家;特步儿童于中国内地销售点从2020年的800个增加值2021的1,179个。从特步的营收来看,主要来自线上与线下这两个渠道。线下门店数量的增加,这也不难理解它的主品牌营收的增长。

同时受益于消费者对于运动品牌消费支出的增长,这也让不少头部运动品牌公司实现一定增长。

l根据李宁发布2021年中报显示,截至2021年6月底,李宁公司营收同比增长65%至101.97亿元,净利润同比大涨187.2%,达到19.6亿元。

l根据安踏2021年中报显示,截止2021年6月30日,安踏集团收入同比增长55.5%至228.1亿元,较2019年同期增长54%。

l361°国际有限公司发布2021年中期财务报告显示,2021年上半年361°营收31.07亿元,实现净利润4.01亿元,同比增长32.9%。

李宁近五年营业额

图源:李宁官网

另一方面,直播电商的利好,也成为特步的营收增长带来新的增量点。

疫情加速了消费者行为数字化的转移。疫情期间,各大国产运动品牌也开启私域流量及流媒体等营销渠道增加线上销售机会。

李宁发布的2021半年报显示,中国市场中,电子商务渠道销售收入占比29.1%,较去年同期提升2.1个百分点。安踏2021年中期业绩显示,2021上半年集团电商营收持续高增长,同比增加61%,目前,安踏品牌线上业务占比已达34%,集团线上占比已超27%。

同样,特步的电商业务也在2021年录得强劲的同比增长,并占特步主品牌于2021年的收入超过30%。据有关数据统计显示,2021年双十一期间,特步品牌收入同比增长40%,成交额突破5亿元。

只是随着耐克、阿迪达斯,以及安踏、李宁、甚至是鸿星尔克都加大在电商直播上的投入,这在一定程度上也会让特步在电商渠道上的销量增长面临一定压力。毕竟,有时候消费者除了看品牌之外,价格与服务也是会影响消费者购买的一个因素,特步如何在这两个层面保持更大优势也是会面临一些考验。

毛利率低于同行,跻身第一梯队并不简单

国货品牌崛起的当下,安踏、李宁等龙头企业都在奋力追赶。对于业绩的增长,特步国际解释称,主要是受益于收入的增长和毛利率的提升。

首先从毛利率上来看,根据特步之前披露的年报财报来看,毛利率稳定在40%左右。

2021年,特步毛利率为41.7%,2020年为39.1%,同比来说有所上升,但根据李宁和安踏2021年中报披露的数据来看,安踏2021年上半年毛利率也达58.6%,李宁2021年上半年毛利率也达55.9%。对比李宁安踏等国内运动巨头们来说,显然依旧有一定距离。

图源:特步2021年报

毛利率提升核心逻辑是新一轮之产品周期背后的提价,需要品牌支撑,这也就意味着特步如果想要提升自己的毛利率,要么营收实现更高增长,要么更好的控制成本。运动品牌营收增长,销售价格其实是一个重要点。

比如说安踏旗下的中高端品牌FILA,在一定程度上售价要高于安踏主品牌,因此FILA品牌的毛利率也会更高。在安踏集团披露的2020年报中,FILA收入174.5亿,占集团收入49.1%;其毛利率也达到了69.30%。

就目前特步的品牌系列来看,虽说依旧是靠主品牌特步给其贡献营收,但它面向大众售价自然较实惠,考虑消费群体要想提高价格也并不是一个容易的事。另外索康尼和迈乐在国内的知名度都不高,短期内也很难刺激更多消费者去购买,涨价自然也更难。基于此,这也说明目前特步在品牌系列层面,还是欠缺在中高端上的品牌定位优势。

安踏旗下FILA与其它品牌营收对比

毛利率的提高,也与成本支出有紧密的关系。在成本支出上,外界也越来越关注运动品牌在研发上的投入。

2021年,特步研发费用为2.5亿,而李宁、安踏的研发费用于2020年分别达到3.2亿元和8.9亿元。就研发投入来说,依旧不及李宁、安踏。

随着大家对运动知识的不断了解,也就更加追求运动装备的专业化与美丽度。由此,越来越多的国产运动品牌开始将重心放到了产品的科研上。

“运动品牌要重视科技研发,并且未来五年将投入40亿用于科技研发来增加安踏的舒适度与专业性”。安踏集团的副总裁李玲表示。

不论是安踏、李宁、特步还是耐克、阿迪达斯在研发上的投入都有所提高,这在一定程度上也看出是为了带给更多消费者更舒适的体验。运动鞋服品类,产品力在根本上取决于底层基础研究,这也是消费者更信赖头部运动品牌的重中之重,特步如何在产品力上有更多的突破与创新也是提升品牌价值的关键。

2021年9月1日,特步举行投资者日,会上集团公布其2021年至2025年的「五五规划」:预计2025年收入达到人民币200亿元,每年复合增长率超过23%。接下来,特步想要逐步实现自己的成长预期,还需要付出哪些努力呢?

首年破百亿,特步实现“五五规划”不确定性在哪?

在发布财报之后,特步国际董事局主席兼行政总裁丁水波表示:

“2021年,公司发布了全新的‘五五’规划,为我们的业务开启了另一个里程碑。随着中国内地对健康意识提升,带动运动热潮,加上国家对体育行业的支持,中国内地的体育用品行业势必得以展望美好长远的发展前景”。

随着大众健康意识和运动需求不断增强,我国运动鞋服消费市场规模不断扩张。日前,国务院印发的《全民健身计划(2021—2025年)》提到,到2025年,全民健身公共服务体系更加完善,人民群众体育健身更加便利,健身热情进一步提高,各运动项目参与人数持续提升,经常参加体育锻炼人数比例达到38.5%,带动全国体育产业总规模达到5万亿元。

对于实现五年规划,特步也有一些先发优势。

通过在跑步领域实现重度垂直,特步品牌的成长性能得到大幅提升,这也就意味着,特步成为“人群专家”的可能性要更大。

特步形成了线下门店深化体验、传递品牌价值,线上顺应数字经济发展趋势、获取更多流量的商业闭环。

特步多品牌矩阵在国内已经初显优势,主品牌特步定位大众运动市场,索康尼和迈乐针对专业运动市场,盖世威(K-Swiss)和帕拉丁(Palladium)针对时尚运动市场。

除了现有的一些机遇之外,特步想要实现“五五规划”,也存在着一定的挑战,其中国际化业务进展不佳或许是目前摆在特步面前的一道坎。

就最新的财报数据来看,定位时尚运动品牌的盖世威(K-Swiss)和帕拉丁(Palladium)目前仍然难担起特步第二增长曲线的重担。

尤其是受全球疫情影响,盖世威和帕拉丁的海外业务持续低迷,二者为代表的时尚运动板块2021年全年年的收入为9.71亿元,约占集团收入的9.7%,相比于去年同期12.2%的占比有下滑。在目前国际疫情反复的大环境下,这两个品牌想要成为特步打开高端市场的敲门砖,还有不少难度。

结语

在运动品牌赛道,讲究的从来都不是一家独大长青,而是各家“各领风骚那么几年”。

而国产运动品牌在近两年也迎来了更好的发展机遇,此消彼长之下,跑出来一个国际巨头也并不是一件不可能的事情。无论是李宁、安踏还是特步,在竞争激烈的国产运动品牌市场,仍需持续性加大科研投入、发力产品设计、挖掘产品文化属性、积极营销拓客等等,来提升自己的实力。

注:文/港股研究社,文章来源:港股研究社(公众号ID:ganggushe),本文为作者独立观点,不代表亿邦动力立场。

文章来源:港股研究社