新消费下半场如何看清趋势跨越周期?

内卷化的红海市场如何找准切入点突围?

产品创新如何洞察用户真实的隐性需求?

低成本引爆营销案例的成果逻辑是什么?

……

日前,马蹄社上海分社成员、海澜生活CEO韩乾源通过马蹄社线上兄弟连,就《新消费下半场的品牌突围之路》主题,与同学们进行了深度分享。

以下内容为韩乾源分享实录

今天在马蹄社,跟大家聊一聊新消费,我最近比较明显的感觉就是新消费竞争的白热化,已经进入下半场。我自己是从0到1和从1到n都做过,涉及的品类也比较多,从3C、家电、消费电子到服饰、家纺、内衣、母婴,都有一些涉及,也会跟行业里边的很多朋友做交流,所以今天就是讲一讲我自己对新消费的一些心得。

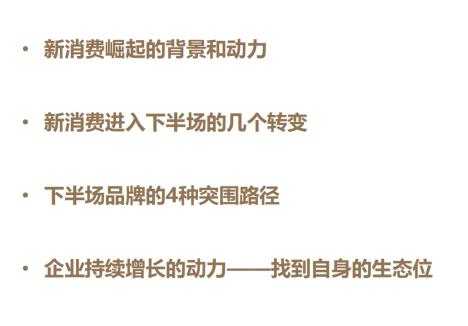

今天主要分享四部分:

一是新消费品牌崛起的背景和动力;

二是进入下半场,品牌方也好、操盘手也好,需要进入的一些转变;

第三,是到下半场品牌的一些突围的路径;

第四,是企业如何持续增长的一些战略维度的总结。

其实新消费最近已经是比较热的话题了,咱们马蹄社也组织了非常多的分享,很多操盘手都来讲过。今年上半年,新消费整个融资规模也有四五百亿,有接近两百起,比较热的就是食品、饮料、餐饮等等,当然其实各个领域都比较热。

新消费崛起的背景和动力

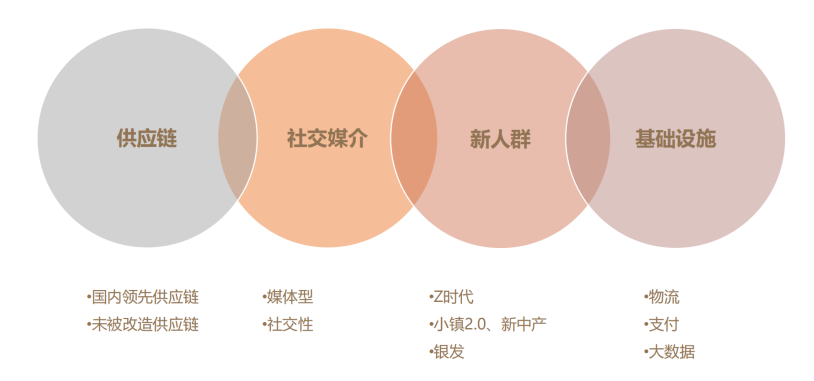

整个新消费,我觉得这一波崛起是比较持久的,而且是大趋势,它背后基本上是四大动力:

第一个就是中国供应链的成熟。

目前我们在两百多个类目的产能,是全球第一,也就意味着两百多个类目里面可能有七、八十个我们具备输出全球的世界性品牌的能力,因为供应链已经是最强了。

供应链其实可以分为两类,一类是我们全球领先的供应链,其实就可以做国内、国外双循环;第二类就是我们国内领先、未被全球改造的供应链。

第一类典型的就是手机,整个过程中我们充分参与到了世界的产业链,我们手机的产业链已经全球领先了,手机的品牌也输出全球了;还有一个典型是家电,今天我们家电的供应链也是具备输出全球的能力了,比如安克创新、石头科技等等,其实出海都做得非常好。

未被改造的供应链,典型的就是食品,因为它的国情、属性是不一样的,但对于我们创业来讲,可能更意味着机会,因为未被改造,意味着巨头的壁垒没有那么强,那我们做一个新消费,可能切入的机会是更大的。

但总体来讲,供应链让我们今天做品牌的难度比过去十年大大降低了。

第二个,是媒介的红利。

互联网的崛起,媒介从双微、一抖,到最近马蹄社组织过游学的B站、小红书这些新的流量洼地,其实给了这些新品牌触达消费者的机会。

而且目前我感觉个话语体系还是在发生转变的,过去咱们做品牌是大喇叭使劲喊,是强输出型的品牌,品牌是理想生活的定义者,原来做品牌是消费者需要什么由我来定义,那现在更多的是通过一种话语体系的转变,品牌变成了消费者理想生活的参与者,是我们一起来共创理想生活的方式,甚至是邀请用户来共创内容、共创产品,然后通过视频化的手段或者说媒介,比如小红书、知乎等等,快速触达消费者,那就有了跟大品牌一样的机会。

第三,是新人群。

我们有2.6亿的z世代,还有未来的老龄化、两亿新中产、小镇青年2.0。

这个小镇青年2.0,是原来在一线城市生活,迫于压力有可能从一线城市回到乡村,但是他的生活习惯还是带有这种消费的前瞻性,因此是一个2.0,未来下沉有巨大的潜力。

第四,是基础设施的成熟。

目前无论是移动支付也好,还是物流也好,包括互联网的反馈、制造业的反馈,比如像深圳它其实打磨一个产品从原型到上市时间是非常快的,效率都会远高于国外。

这些是这波新消费持久的、强势的动力,当然还有资本的助推。

天猫前两天也在说要扶持两千个新品牌,研究过往我们会发现,比如拿内衣类目来讲,2019年的双十一和2020年的双十一,头部的品牌差别是非常大的。没有永远的品牌,只有时代的品牌;没有永远的企业,只有时代的企业;没有永远的社会共识,只有时代的社会共识。因此,企业需要持续的迭代。

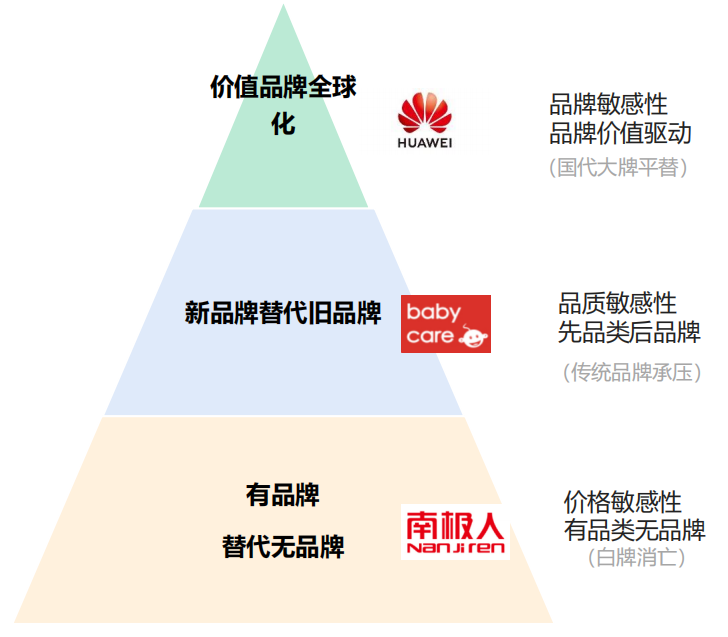

未来,会有三类企业承受比较大的压力,也会有三类企业强势成长。

第一类,就是白牌企业会“死掉”,有品牌会替代无品牌。

这个典型就是南极人,去年做了400亿的GMV。中国目前是一个哑铃型的社会,假设下沉市场的用户搜到五双袜子,其中四双不知道叫什么名字,但其中有一双南极人,他可能就买了。因此,品牌未来会吃掉白牌和工厂型的品牌。

第二类,是新品牌取代旧品牌。

比如典型的像baby care,它有可能会取代传统品牌,给了传统品牌比较大的压力。

新消费大部分崛起的路径是从一个细分赛道切入、从一个利基市场切入,比如典型的像喜茶、奈雪的茶、元气森林、花西子等等,从一个细分市场切入;第二类,就是目前传统品牌也在升级,做的比较好的比如中国李宁、波司登、桃李面包,升级的效果都不错;第三类,有可能是凭空造一个品类,比如泡泡玛特,原来没有这种情感型的需求,没有这种IP型的需求,随着新人群崛起产生了新需求,就用一个新品类去满足他。

这几种崛起的路径是目前普遍的三条。

第三类,是价值型的品牌,也是未来会做全球的品牌。

比如华为、小米,目前出海做的都不错,海外能占到百分之四五十的销量,这类品牌基本上未来会取代国外的大品牌。其实现在安踏上半年的销售也在线上超过了耐克,这是一个非常好的信号。

未来,有品牌会替代无品牌、新品牌会替代旧品牌,价值型品牌会替代国外大牌,这就是三类品牌崛起、另外三类品牌会承受压力。

这是整个目前上半场新消费的一个现状,进入下半场后,我觉得有几个信号:

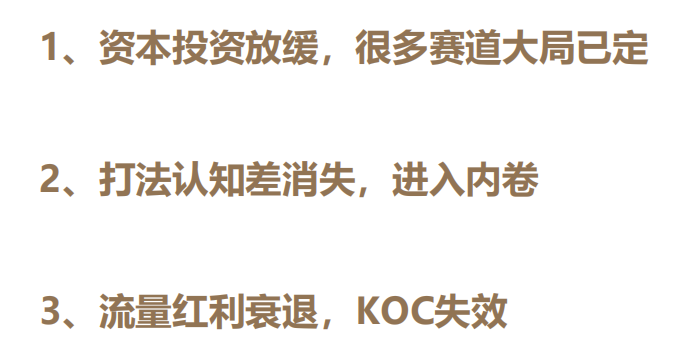

资本是比较敏感的,我们看投资,基本上从六月份开始是放缓了,各个赛道其实都会有比较明显的感知。

从投资的角度来讲,很多赛道其实是大局已定,因为基本上一个成熟的市场就是前两名会占到百分之六十到七十,剩下百分之二、三十被百分之八十的企业去做细分和瓜分。

这样的情况下,像美妆的赛道,彩妆已经有了完美日记、花西子、橘朵,再往后其实压力都非常大,这个时候资本在进美妆赛道的时候就非常谨慎了,再加上很多上市公司业绩又不达标,资本就很可能投一些像牙膏比如参半牙膏这种,可能不太敢进彩妆了。

这个时候,在上半场很多企业的一些指标也很容易被挑战。第一个,比如说做彩妆现在是营销玩得最好的,营销的费用其实是占比非常高的,有可能是一半以上;第二个,新消费品牌一进入线下就会亏钱,这个是非常尴尬的,但不做线下大概率不能称之为品牌的,因为一个真正的品牌一定是要有线下店的;第三个,就是目前的人群其实也会受到质疑,比如说现在彩妆的用户是Z世代,那他现在是因为没钱用我们的彩妆?他以后有钱了是不是会转用国外的大品牌?这个也是有待考究的。

所以,各个方面都会让资本觉得目前要让子弹再飞一会儿。

此外,整个新消费现在打法的认知差是在消失的,原来咱们传统做三板斧,找个细分赛道,小红书五千篇、知乎一千篇,然后天猫李佳琦、薇娅直播收割一下,刷到第一,快速地去把这个第一个闭环做成。这样的打法、认知上现在已经没有差别了,包括今天我们讲的,明天就传播出去了,大家在认知上没有差别了。

整个新消费就进入内卷,什么叫内卷呢?原来江湖上就只有一本葵花宝典,现在每个人手里边都收到一本葵花宝典,作为品牌方,面临的选择是练还是不练?如果你去练,江湖所有人都练了,大家就全部内卷;如果不练呢,就有可能被别人“杀死”。这个就是目前的现状。

第三个,就是流量红利,最近衰退的还是比较明显的,尤其是我最近在看很多Z世代的研究,我觉得KOL、KOC的公信力最近都是在下降的,用户看到的时候就已经知道你在做广告了。而且,像过去李佳琦直播带火花西子、老罗带火小龙虾这样通过直播带火一个品牌,已经基本没戏了。

这样的情况下,我们怎么去跟用户粘性做强深度的互动?怎么做一个用户共创型的品牌、有粉丝的品牌?我觉得这是下半场比较有压力的点。

新消费进入下半场的几个转变

进入下半场,会产生四个转变:

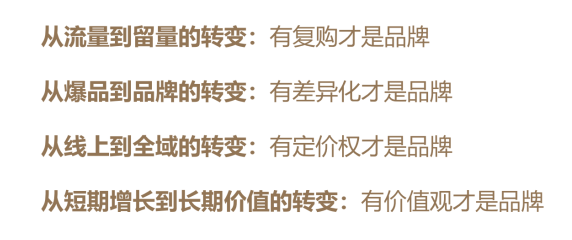

第一个,要从流量到留量,也就是说,进入下半场,有复购才是品牌。

如果没有复购、没有这种价值型的指标,那其实在下半场大概率有可能会被大浪淘沙。因为流量型基本上是靠营销费用,然后“一停药”流量就下滑。

第二个,是要由爆品到品牌的转变。

大家现在都说做爆品,做一个爆品有可能很容易,但是持续地做爆品、真正形成自己的差异化,是非常难的,因为现在做出来一个爆品,即使锁定一些专利的排他、技术的排他,基本上别人抄袭和跟进也就是在三个月左右。这种情况下,很有可能是你把这个品类带火了,反而给后进入的巨头教育了市场。

因此我们说,只有真正形成自己的差异化才是品牌。因为爆品总会有兴衰,而品牌是属于自己的东西,是可以跨越周期的。如何去做跨越周期的大单品,是下半场的能力。

第三个,是从线上到全域的转变。

上半场的时候,主要是做线上,那下半场就需要去做线上加线下、公域加私域,可能私域的占比都要到20%甚至30%,线下也要占到一定的比例。

而且一定要有定价权,在下半场,我认为再做大品牌平替的那种性价比品牌是比较难了,要做价值型的品牌,而如果没有定价权,在线下几乎无法生存。

第四个,是从短期增长到长期增长的转变。

如果说上半场我们是剑宗,一招一式地练,我们三板斧练好,走过一个循环——烧钱、拉高数据、再烧钱、融资——这在上半场是行得通的,那下半场你要真正的变成气宗,从剑宗到气宗的转变,也就是说下半场你要练内功。

这个内功,包括企业的使命、愿景、价值观清不清晰?企业的组织力打造的如何?包括大家的向心力、团队的咬合度,以及对新玩法的理解能不能跟得上,而且数字化的部分、线下经营的部分,这些其实是下半场里边比较大的一个考验,这就是真正的内功了。

进入下半场,不仅是新品牌,传统品牌也会面临压力,因为现在新品牌所谓的三板斧基本上传统品牌也学会了,下半场是新品牌和传统品牌角逐的一个大战场,传统品牌有可能裂变出来新品牌,或者用新玩法去应对目前增长乏力的情况,战场上是一个比较焦灼的状态。

下半场品牌的4种突围路径

接下来我大概谈四个下半场的突围路径,案例基本上是二十亿、三十亿规模以上,已经跑完0到1的过程了,因为如果现在我们再分享0到1的案例,对大家的借鉴性是有限的,因为在下半场可能会“死”很多品牌,有可能我们今天讲的网红案例明天就“死”了,所以我们今天还是要分享一些跑过0到1或者进入正循环的突围路径。

第一个,是D to C驱动增长。

这个驱动增长不是说它就靠这个活着,这个是它成功的一个主要驱动因素。第一个典型就是喜茶。上半场的品牌都是产品驱动型,但喜茶是产品加渠道双轮驱动,它有自己的护城河。如果只做线上、只做天猫,那不叫D to C品牌,只能叫D to 天猫 to C,或者是D to 拼多多 to C。

在国外,我们可以做独立站,真正D to C地自建官网,但在中国不得不依附于平台,而平台永远希望你投广告费,永远希望你的价格更低啊,甚至永远的有一些内卷、流量的内卷,因为这就是它的商业模式。这样的情况下,在线上是公共后花园的情况下,你能不能有自己的核心竞争力?那就是自己渠道的部分、自己私域的部分,这就是变成了一个双轮驱动的品牌,这个时候一定要有用户共创。

我觉得喜茶做得比较好的,是第一个把用户体验作为精髓,然后把用户关注度作为作为核心的一个企业,它线上的小程序已经做得非常好了,有两千多万的用户下单,第二他把自己的领域已经研究的非常深了,已经把用户体验做到极致了。而且它真正从线上延伸到了线下,原来我们传统做连锁讲究的是千店一面,但现在新消费的人创业,像喜茶的店很少有重样的,基本上是黑色和灰色是标准店,也有粉色的、限量版的店。

在星巴克的店,你会看到每个人是隔开的,每个人自己一个桌子在办公,但在喜茶的店,你会看到,它会让弱关系的人连接起来,即使你们不认识,但因为坐得很近,可能有一些交流和交互,这就是品牌的理念在门店得到了实现。

像苹果的门店,它是一个城市公园、一个park、一个城市社区,消费者进到这里面不仅仅是体验产品,有可能没事儿也会走进来逛一逛。

就像我们想去卫生间的时候,绝对不会去中餐馆,可能去肯德基和麦当劳,那么你的空间呈现的内容给用户是什么样的认知?能不能像喜茶一样让喝茶这件事儿变得很酷?空间去承载的内容,是品牌、文化的起点和载体,就是这样做到用户的深度共创,让用户理解你。

要有自己的核心渠道,不被平台绑架,这也是下半场的一个核心能力。典型就是小米,如果喜茶是产品+渠道,那小米其实就是一个铁人三项模式,当然因为它有软件,跟消费品还不一样,它是产品+渠道+互联网,是一个三级火箭模式。

喜茶还需要靠产品去盈利,小米则可以产品为获客,类似于互联网的免费模式,然后渠道作为沉淀流量的场景,因为小米的D to C渠道的销量占比在好的时候能占到95%,也就是说小米商城、小米之家、小米优品就占到了这么高,而且有巨大的“米粉”数量,这种情况下,小米新零售渠道就是沉淀流量的场景。

互联网作为第三级火箭,营收每年两百亿,这样他自有的护城河会更强一些,而且整个商业模式会更完整。

小米是做手机之前先做米UI,UI做得好,用户因为认可了他的操作系统而去买手机,手机又卖得好,就做了商城,商城并不需要流量去推,因为大家要抢手机,商城反过来帮手机去卖货,手机帮商城引流,它是一个互为放大器,就像这个旋风图、正循环、飞轮效应转起来的。

有了商城以后,再去做生态链的产品,增加商城的高频产品。有了生态链的产品,再去做线下店的体验,降维攻击苹果,形成智能体验,形成更高的坪效。

不仅仅是手机,门店又帮生态链去卖货,生态链要帮门店引流和实现智能的场景,这样的话,自己的商业模式可以实现可持续性的增长。

品牌从0到1跑完,比如零到一个亿,跑完相对容易,从1到10亿的这个过程,其实是一个1到n的过程,这个时候就不仅是一个爆品的问题了,要从一个爆品占领一个品类,甚至要去延伸到相对多的品类里边,去获得持续增长。过10个亿以后,是一个线上、线下结合,公域、私域结合,全域增长的一个新阶段,甚至海外、甚至多品牌的驾驭能力。这个时候,我们的发展路径和自身的商业模式是一定要想清楚的。

第二个,是人群驱动型增长。

比如像蕉下这个品牌,他们比较低调,但其实估值已经几百亿了,它基本上只融资了一轮,现金流早就已经很好了,不需要再通过大笔的融资去生存了,而且它完全是聚焦人群来做的,只聚焦白领、女性。

围绕人群来做生意其实是比较反传统的,比如过去它最早是通过一把伞成功的,这就像我们一开始创业、选赛道的时候,我们要问自己几个问题:一个是做什么品类,其实我们做大了有自己的护城河,不会被国外的巨头所冲击;第二个问题,可能是为什么国外有很多巨头在中国没有做,是不是真的有机会等等。这样可能会问出来你自己的一些切入点,比如说当年的雨伞,蕉下切入这个场景其实是洞察了在雨伞领域,这个品类从功能需求到社交需求等新需求的扩容。

现在新消费很多是功能的扩容,比如原来雨伞是下雨的时候防雨,但现在它已经变成了防晒,当洞察到这个需求的时候,其实可以把它做得很时尚。这个雨伞,可以把它做的只有十四厘米巴掌大,而且它功能很强,伞下和伞外能够相差温度十八度,而且防紫外线到99%以上。它做成了一个时尚单品,比如说女性打开的时候,撑起一朵花,是不是自己心情会更好?这样的情况下,它其实已经变成了女性的一个小时尚单品,它已经不是一个功能属性了,所以它可以把价格拉到199,它的毛利是非常好的。

另外一点是他做了这个品类,国外的巨头拿它没办法,因为这个打伞防晒只有亚洲女性甚至只有中国女性有这个需求,这样他其实可以在这个领域做很长时间。而且他可以围绕着白领、女性的需求延伸到防晒,大家会看天猫的新趋势,服饰配饰里边防晒的占比非常大。

这个时候可以围绕女性的需求去做很多的事情,围绕着用户不仅仅是做产品,也会做线下的无人零售店,把防晒产品投到MALL的无人零售店里,也能盈亏平衡,他其实增加了很多自己的网点,也满足了用户的需求。

这样其实是可以突破品类增长边界的,聚焦是对的,但聚焦有相对的限度,如果一个企业只把自己“盯死”,只聚焦在某一个品类或某一个点,增长一定会乏力和受限。

第三类增长就是设计驱动型。

这类的典型是设计师创业,比如蕉内,我觉得这个品牌也是想的非常清楚的,而且这个企业未来可能会做到非常大,因为他们把自己聚焦在了一个很核心的定位:重新设计基本款,这时他的竞争对手就已经变成了优衣库。

正是因为有了设计师,才会有创新型的产品,因为只有设计师会研究生活里面的这种痛点,比如说一双不掉跟的袜子或者一双分左右脚的袜子等等,这种其实是完全可以驱动产品自增长的。

此外是整个渠道端的体验,无论是线上包装还是线下店,都有设计思维的体现,整个店铺的逻辑、产品的体系设计都是非常讲究用户体验的。

第三是营销的设计非常有自己的态度,比如说营销大片,其实是非常有自己品牌的价值主张的,它是一种有价值取向的营销,形成了自己的一套增长逻辑。

蕉内其实之前也走过一些弯路,包括主打的人群从男性到偏中性品类的一些变化,但创业就是这样,本来你想做a,之后做成了b,最后做成了c,这个过程是很难直接设计的。当然,在这个过程中,这个品牌真正找到了自己的战略定位,就是重新设计基本款,它未来五到十年其实是非常可期的。去年,蕉内做了十个亿,目前的估值是二十亿美金,我对他的下半场也是比较看好的。

第四类增长是文化驱动型增长。

这类品牌会开创一个品类,比如说花西子,它开创了东方彩妆的品类。花西子也是非常本质的一个企业,创始人会非常关注产品、关注文化,因为他就是学园林设计背景,对古典文化非常感兴趣,他才能把这件事儿做好。这种东西学是学不来的,一定是兴趣驱动。

花西子以彩妆为载体、以文化为媒,当他定义东方彩妆品类的时候,就拥有了定价权,拥有了跟用户触达的内容。因为这一套逻辑是在自己的地盘里边玩儿,而不是进入到西方的审美体系,这时候定价、品类就全部是自己说了算了,它不是大品牌的平替,他所做的是构建东方彩妆的标准,而且把文化驱动这件事给做透了。

这个公司一千个人,但做视觉和设计的就有一百多人,这其实是创始人的一种坚持,而且一分钱没融,能够做到行业第一,其实是非常难的。

刚才咱们分享了四类增长:

①D to C驱动增长:跟用户共创,去做产品、去做D to C的渠道;

②人群驱动型的增长:从原来卖一盘货在天猫上去找n多的人,转变成聚焦一群人,去做不同的货满足他,去增强私域的粘性;

③设计驱动型的增长,通过不断的设计、创新,去由产品引发传播和内容,而且一切的接触点和传播全部用设计思维去改造;

④文化驱动型的增长:构建自己的逻辑体系,自己有定价权,就有了复购和内容。

企业持续增长的动力——找到自身的生态位

最后,再谈一下战略,我觉得战略就是找到自己的生态位,这点非常重要。咱们马蹄社同学都是品牌高管或操盘手,我们花最大精力的事情就应该是找到自己生态的位置,也就是说找到自己的“一亩三分地”,这样才能在下半场取得比较好的成绩。

所谓的生态位,就比如市场是一个大草原,如果所有人都去吃地上的草,就是内卷,但是这个时候,如果你发现树上还有树叶,你去吃树上的树叶的时候,你就找到了自己的生态位,找到了你的“道”。你有了自己的“道”,匹配自己的能力,让自己变高、变成一只长颈鹿,这就是你“术”的部分,也就是团队和合伙人需要弥补的部分,需要让能力匹配。

当你找到自己的生态位,就实现了跟别人的错位竞争。比较典型的,比如说进入下沉市场的南极人,用的是一种极致性价比的模式。当他做极致下沉市场的时候,它的供应链效率是非常高的。品牌的背后一定是供应链,“起势靠流量生死供应链”,一定要有极强的供应链能力。现在新消费都喜欢做年轻人市场,很少有人愿意做下沉市场,这没有人愿意跟他竞争,它有自己的生态的位置。

最近有一些新消费品牌也在借鉴这种供应链模式,比如内衣类目的有棵树,他其实也类似于是把这种工厂to c作为一个连接。当然,它前端其实也有设计、有运营,但它背后有点像是基于南极人模式的一个改良,它极大地提高了供应链的效率,产品也有很强的性价比,产品还很好看,他们就在内衣行业里杀出了自己的一片小天地。

另一个典型是小熊,它面临的竞争环境有美的、有小米,这个时候怎么办?他也是做三线到六线,聚焦的人群可能也有一、二线刚上班的人,从一个养生壶去切入。它生态的位置在哪里呢?比如说美的做的是一百亿以上的大市场,那它天然的就会忽视一百亿以下的市场,再比如说小米做的是80%人的80%需求,而小熊做的是长尾的性价比,一个亿到五个亿的市场,这时他就没有竞争对手。比如说小熊做的煮蛋器,可能在中国就只有五万个人用,美的也打不到他,小米也打不到他,他就有自己的一个生态位。

当然,第三个典型就是小米,他是在性价比基础上加创新,而且他进入一个领域就相当于先“捅自己三刀”,有性价比还很有科技,但不太挣钱,这个时候很少有人去愿意跟他竞争了,因为他已经“捅了自己三刀”了,这个生意就不太好玩儿了。这个时候,基本上小米做到了在三C消费电子里边,前三名有一个是他。比如用户想买吹风机的时候,有可能第一选择是戴森,不知道买什么的时候会觉得买小米肯定不会太吃亏,这种情况下就有一个很好的信任状,节省用户的时间成本和决策成本。

第四个典型是摩飞,摩飞的这个锅能够在小米、美的这样的竞争环境走出来自己的一个生存空间,是找到了新场景,用轻奢去定位。这个时候就不能再谈性价比了,要错位竞争。比如年轻人吃饭的时候,场景从厨房转移到了客厅,有可能是在客厅或者餐厅直接摆了这样一个小锅去做饭,蒸、煮、焖、炖都可以,还可以做日式的吃法,是一个可以拍照的场景。

现在年轻人讲社交,如果他干一件事都不能发社交,那么他会认为干这件事是没有意思的,所以做饭也可能是为了发社交媒体的,摩飞这个锅就满足了他的社交需求,又好看、又好玩、又好吃,又可以大家聚会的时候用。

摩飞初期是通过大量差异化的渠道,比如社群、微商等去跟用户接触,也实现了差异化。

第五类,是设计+轻奢+创新,比如戴森、云鲸扫地机器人、SKG、倍轻松等等,他们其实都是有自己一定创新力,能够以天猫为势能,辐射其他渠道,面对美的、小米的竞争,形成自己的生存空间。如果小米同样的产品是三分之一的价格,那这类品牌其实就是“三倍好、十倍价格”,打的人群不是性价比人群,它是一个社交货币,买的是价值型的品牌。

而且这类产品有一个特征,就是“做什么首先就要不像什么”,因为它是一个社交货币,一定要有自己的识别度。就像戴森,它是中间镂空的,用户只要看一眼就知道是戴森。

第六类创新,是更错位的竞争,转移一个新的市场,典型的就是安克创新,去征战海外。

刚才讲的这几个逻辑,是作为品牌的操盘手或者作为企业的高管,一定要尽量找到自己的一个核心位置,一定是别人短时间之内比较难以跟进的。这个生态位置,就是战略,就是护城河,是在下半场非常重要的一个“道”的部分。

嘉宾介绍

韩乾源

海澜生活CEO

马蹄社上海分社成员

操盘10余个亿级新消费品牌集群,从零孵化多个10亿+/年、天猫行业TOP5新消费品牌。精通3C家电、个护电器、服饰鞋包、内衣家纺、母婴宠物、运动户外、车载出行、居家日用、美妆洗护、食品饮料等数十个品类。

前华为荣耀生态链&新零售负责人,小米生态链高级参谋,新零售操盘手:任职三家世界500强,从0到1操盘3个百亿项目。打造华为、小米IOT及生活消费品爆品体系,操盘苹果、华为、小米之家新零售三个百亿项目,分别为零售领域全球坪效前三名。

喜马拉雅《新消费品牌》主理人。多家500强知名企业顾问导师。

北京大学产品管理与设计博士生、硕士生导师。上海交通大学继续教育学院总裁班导师。

小米谷仓爆品学院、水滴产品学院、创业黑马产业营、小饭桌创业课堂等多家孵化机构特聘导师。

关于马蹄社线上兄弟连

马蹄社线上兄弟连是基于马蹄社成员线上社群的认知分享交流活动,同学们在社群中分享经验智慧、探讨落地方案,连接资源、共创增长。

来马蹄社,与他们做同学 (部分企业展示)

报名咨询:

马蹄社是亿邦动力旗下

高端电商社群

由亿邦动力总裁贾鹏雷发起建立

凝聚600位知名企业创始人或操盘手

一起发现新认知、建立新连接、创造新增长

文章来源:马蹄社