大家好,我是中国更接地气的跨境电商专业研究所「跨境二米show」所长兼总编阿米。

这是跨境二米Show第86篇文章,今天我们继续来讲让独立站卖家为之振奋数据分析报告:

米国米讲:美国电商数据画像报告之二转化数据模型8个维度

今天的内容很爽,因为所长会在下文跟大家说:

1、影响跨境电商经营管理的8个维度的数据分享分析

2、如何解决人民币汇率造成损失的大杀招分析提前剧透!

3、重大剧透:所长将推出米国的Micro influencer合作产品

4、席卷而来的千禧世代90后不要爱情要购物要社交媒体变革

总所周知,我们做电商尤其是跨境电商,由于整个服务交易链条的漫长且涉及多个不同国家地区政府部门企业服务商衔接起来,强力党的卖家们对于整体的费用投入控制是异常精准。

我在第85篇文章的时候,所长跟大家分析分享了跨境电商的5个维度的数据特征及所蕴含的消息。

这五个维度分别是:

1、美国整体的在线购物

2、千禧世代、X世代、战后婴儿潮和银发族人群时代的电商购物趋势

3、父母型及非父母型消费者的电商购物趋势

4、男女性别的电商购物趋势

5、居住地的电商购物趋势

那么,分享分析完这5个维度,我们就要继续问自己,除了这些基础的数据模型会对我们跨境电商经营管理带来影响之外,还有什么更多的维度数据分析会更提升我们的整体效率呢?

我们再继续深挖消费画像这条路线,先把付钱给我们的人了解后,所长阿米将给大家继续讲下一个专题:钱。

米粉们可能还记得,所长曾经写过一篇文章写的是关于钱。

在这篇文章中,所长给大家分享分析了最划算能帮助卖家解决旺季缺现金的问题的方式方法。

其中非常重要的一种方式是源生于跨境收款结汇的供应链金融服务。

最近30天卖家们可是悲喜交加,一方面以亚马逊为代表的跨境电商综合平台们不断地释放好消息支持优质卖家,也在不断通过优化规则过滤不良卖家并打击恶意竞争;另一方面,人民币却像坐火箭一样飙升,兑美金的汇率直逼历史新高。

跨境电商有个典型特点,由于平台的规定,以亚马逊为例,回款期最快也要14天,这14天如何能进一步缩短甚至直接秒到账呢?

作为跨国跨境电商的卖家服务商们纷纷表示吐血,这次汇率损失轻的无端端就少了几部宝马,重的可能就几套房。

那么有什么方法可以快速地规避这样的汇损造成的伤筋动骨呢?

大家可能都注意到,最近市面跨境电商支付公司费率水平再创新低,新入行的或者是原来躲在收款公司背后的拥有互联网支付牌照或外汇结汇牌照的大户们纷纷入局。

比如有些支付公司就推出旨在降低14天回款期的风险和提高资金周转速度的融资产品。

所长可以预判:

收款账户的极速降价是为了迎来真正的跨境金融服务,跨境电商支付金融服务公司如何帮助卖家们如何合理的调拨资金,做到真正卖全球的利益最大化。

这才是跨境电商下半场有关「钱」这个问题上最值得大家关注,更是所长分析的要点。

提前做了剧透,米粉们继续关注所长更新或者线下演讲出没便是。

我们继续来看有关美国电商消费者的另外8个维度的数据分析

一、购物渠道及比例

51%的美国消费者认为在线购物是最好的购物方式,而选择线下购物占49%。

然而美国消费者却是花费了64%的费用在线下门店,只有36%的人花在线上购物。

2016年,消费者们平均在线上电商平台支出是$488,而在如Nordstrom或者是Best Buy这样的线上线下融合的零售平台,则平均花费$409

74%的美国消费者选择大型线上线下融合的知名品牌零售商进行购物,54%选择了综合电商零售网站,44%选择了独立站或者是独立的小店铺,36%的人在选择细分品类的在线网站。

有约一半(48%)的线上消费者第一次进行线上购物时,优先选择大型知名综合电商平台。

31%的美国消费者会选择在大型线上线下融合的知名品牌零售商进行第一次购物,12%的人选择了在线零售网站,只有7%的人会选择了小型独立站或者垂直品牌站点

52%的智能手机拥有者是在在线银行或者在线支付,这股目前风靡中国并开始向全球疯传的移动支付风潮时未来在线移动购物的必然趋势。

「垂直品类独立站争取消费者的第一次访问是重点」

二、购物频率

95%的美国消费者每年至少一次在线购物

80%的美国消费者每月至少一次在线购物

30%的美国消费者每周至少一次在线购物

5%的美国消费者每天至少一次在线购物

「只要他们买买买,我们就继续卖卖卖」

三、 购物时的物理位置

约1/4的在线消费者进行在线购物时其实正身处实体商场。

43%的在线消费者进行在线购物时其实已经躺在床上

千禧世代和X世代消费者相比Baby Boomers战后婴儿潮世代和更年长的消费者花费超过3倍等时间在床上进行在线购物,两个群体的比例极度悬殊,59%vs 21%。

23%的美国消费者在办公室时完成在线购物。相比国内的剁手族,米国的败家伙计们,简直弱爆了。

10个千禧世代和X世代消费者中最少有3个在办公室进行在线购物。

超过15%的Baby Boomers战后婴儿潮世代和更年长的消费者在办公室进行在线购物。

20%的美国在线消费者甚至在浴室或者是车上进行移动在线购物。

喜欢在浴室进行在线购物的人群中,千禧世代和X世代消费者占比碾压Baby Boomers战后婴儿潮世代和更年长的消费者占比,两个群体占比差异竟然达到五倍,31%v.6%。

10个消费者中最少1个人承认在喝酒后在线买别的东西

男士比女士在喝酒后有超过2倍的可能性会在线购物,两者的比例居然是14%vs6%。

年轻的消费者喝酒后喜欢在线购物的比例是拥有同样消费能力的年长者的5倍,两者比例达到15%vs 3%。

父母型消费者相比非父母型消费者,在喝酒后发生在线购物的比例是后者的两倍,两者比例达到15%v 7%

「掌握准确地推送时间有助消费者引流的着陆」

四、不同渠道的购买品类

60%的在线消费者选择大型零售商购买服饰、鞋类和时尚配件饰品,54%的人选择在综合电商平台,44%选择在垂直品类零售网站,45%的人会选择了独立站。

43%的在线购物者选择从大型综合电商平台上购买电脑及其他电器产品,41%的人选择从大型线下零售商购买,29%选择在垂直品类网站,17%的人会选择了独立站。

34%对消费者选择在大型综合电商平台购买美容美妆产品,31%的人选择了在大型零售商,29%的人选择在独立站,25%的人选择了垂直品类网站。

55%的消费者选择在大型综合电商平台购买书籍、电影和音乐,36%的人选择在大型零售商,24%的人选择在独立站,21%的人选择在垂直品类网站

18%的消费者选择在大型综合电商平台购买鲜花和礼物,18%的人选择在大型零售商,24%的人选择独立站,28%的人选择在垂直品类网站

「小众产品虽然份额低且出单量少但是整体竞争壁垒高」

五、转化率的影响因素

最能影响美国消费者在哪里进行购物的三个因素占比分别是价格(87%),购物成本(80%)和折扣优惠71%

更年长者的消费者相比其他世代消费者更不易受到折扣优惠影响,两者的比例居然达到47%vs74%

几乎1/4的在线消费者会被社交媒体的推荐所影响。

42%的在线消费者从朋友或者家族内的有影响力的人群中获取去购物选择方式推荐,是直接被广告影响的人的几乎两倍。

年轻世代消费者更愿意接受广告,千禧世代和X世代的消费者相比更年长的消费者,愿意接受广告影响推荐的比例是后者的两倍,两者比例分别是27%vs.14%。

23%的消费者被社交媒体的推荐和评价影响购物决定。

在线购物消费者中喜欢通过栩栩如生的图片达成购买的比例为78%,而因评价的占69%

女性被访消费者声称她们相比男性更喜欢在线购物,两者的比例为51%vs.37%,而我i选择最好的购物优惠在搜寻产品折扣码上各自投入的时间,妹子们的比例则达到60%,汉子们只有46%。

66%的在线消费者之所以决定不购买某个产品是因为其购物成本问题。

72%的女性消费者和59%的男性消费者放弃购物的原因是因为购物成本问题。

49%的被访问消费者声称在达成购买前没能直接触摸感觉或者尝试某个产品,是他们在线购物中最大的遗憾

34%的被访消费者说对退货困难和较长的交付时间是他们比较痛苦的点,这是为什么现在跨境电商中对即日到达需求的越来越强烈的原因之一,这更是几乎所有在跨境电商做得强又好的卖家大部分都选择平台自营的仓储物流,如亚马逊FBA物流服务的原因。

21%的美国人声称不够炫或者访问体验不友好的网站是严重影响在线购物重大因素。

78%的在线消费者希望电商网站提供更多的产品图片资料。

69%的在线消费者希望电商网站提供更多的产品评价参考。

46%的在线消费者希望从电商网站上获取更多相近产品对比参考。

42%的在线消费者希望从电商网站上获取更多的产品证明书。

30%的在线消费者希望从电商网站上获取更多的产品视频资料。

42%的在线消费者曾经进行过一次他们后悔的购物。

千禧世代相比其他世代的消费者更容易对在线购物后悔,两个群体的比例达到51%v 37%。

21%的美国人声称“曾经不小心买了他们不想要的东西”

超过一半的千禧世代和X世代在线上购物时超出了他们的计划的购物预算,相比Baby Boomers战后婴儿潮世代和更年长的消费者的38%,前者占比达到55%。

48%的在线购物者在线上购物时买过或者花费比他们预计的更多的东西或费用。

我只讲给你和你听的微小代言人--

「Micro influencer,不花冤枉钱招惹红人大V,反其道而行之找目标消费者身边的微小且坚实准确的影响者,是社交世代流量效率变低成本边高的重大战略」

Markerly研究2百万位社交平台影响者,发现在沒有投放广告的文章中,少于1千位followers的influencers有8%的LIKE比率,有1万至10万followers的influencers的LIKE比率跌至2.4%,而拥有1百万至1千万followers的influencers的LIKE比率更只有1.7%。

重大剧透:所长将推出米国的Micro influencer合作产品!!!

六、社交媒体对转化率影响的因素

社交媒体电商在不同的国家地区影响力都在持续增长,这些趋势对零售商们在连接消费者、他们所热爱的社交媒体平台和零售商平台本身的战略有着异常吸引人的众多可能性

30%的线上消费者声称他们很有可能会从类似Facebook,Pinterest,Instagram,Twitter或者是Snapchat等这样的社交媒体上进行购物。

其中:

20%的人声称很有可能从Facebook上进行购物。

17%的人声称很有可能从Pinterest上进行购物。

14%的人声称很有可能从Instagram上进行购物。

12%的人声称很有可能从Twitter上进行购物。

10%的人声称很有可能从Snapchat上进行购物。

相比女士,男士更愿意从Facebook上购买产品,两者比例为17%vs23%。

相比女士,男士更愿意从Instagram上购买产品,两者比例为11%vs18%。

相比女士,男士更愿意从Twitter上购买产品,两者比例为7%vs17%。

相比女士,男士更愿意从Snapchat上购买产品,两者比例为6%vs15%。

29%的在线消费者很可能会追随一个Facebook的品牌。

21%的在线消费者很可能会追随一个Pinterest的品牌。

21%的在线消费者很可能会追随一个Instagram的品牌。

18%的在线消费者很可能会追随一个Twitter的品牌。

13%的在线消费者很可能会追随一个Snapchat的品牌。

20%的在线消费者或从他们Pinterest的好友中购买一件产品。

18%的在线消费者或从他们Facebook的好友中购买一件产品。

21%的在线消费者或从Facebook的品牌帖子中展示的特性而购买1件产品。

18%的在线消费者或从Pinterest的品牌库中购买1件产品。

51%的千禧世代或从社交媒体中购买产品。

36%的X世代或从社交媒体中购买产品。

14%的Baby Boomers战后婴儿潮世代或从社交媒体中购买产品。

只有3%的更年长者消费者或从社交媒体中购买产品。

29%的千禧世代和X世代消费者如果有人建议或从Facebook中购买1次产品。

26%的千禧世代和X世代消费者如果有人建议或从Pinterest中购买1次产品。

「社交媒体世代Micro influencer的崛起」

七、社会发展与在线购物

约40%的在线消费者声称他们离开在线购物将无法生存。

有43%的千禧世代、X世代消费者和Baby Boomers战后婴儿潮世代相比只有20%的更年长的消费者声称他们离开在线购物将无法生存。

如果无法收听在线音乐更无法让人生存相比,居然有40%的在线消费者声称他们离开在线购物就无法生存,跟前者的21%相比简直碉堡了。

如果无法使用约会app更无法让人生存相比,居然有40%的在线消费者声称他们离开在线购物就无法生存,跟前者的8%相比简直无敌了。

「怎么连千禧世代的90后小美都只爱购物不要爱情了?」

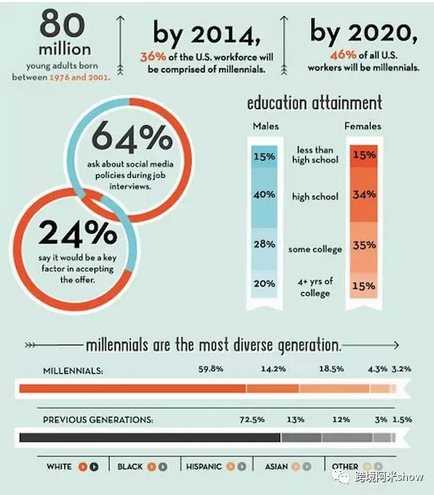

「2020年46%的美国人都是千禧世代」

以中国为例:

据国务院人口普查办公室在2010年做的全国第六次人口普查的数据显示:中国总人口约为13.32亿

00后即15岁-19岁的人口占中国人口整体比例为为7.49%,

90后即20岁-29岁的人口占中国人口整体比例为17.14%

80后即30岁-39岁的人口占中国人口整体比例为16.15%

00后总人口比90后少了9.65%,,即少了约1.28亿人。

90后总人口比80后少还稍微多了0.99%,约多了1319万人。

中国劳动力的人口正在剧烈下降。

日本过去20年因为少子化造成的人口老化,可能在中国未来的5-10年重现。

表面上看,日本和中国地理和文化内核不一样。日本是一个岛国,四面环海,加上过去的军国罪恶及现在自动被动在大国纷争中,所以国民普遍存在严重的不安全感,而日本一贯的文化内涵:不给别人造成干扰,更是对日本死宅孤独死文化推波助澜。

而中国表面上既是一个大陆国家也是一个滨海国家,而事实上不同教育素质、不同国民产品人群的分布是“大陆的孤岛”般的分布不均匀。

这是个全球发展较好地区国家普遍存在的情况。

『你做好准备为YGENERATION千禧世代成为主力的90后崛起服务了嘛?』

八、不同购物渠道消费者的性格特征

1、综合电商平台消费者的性格特征和趋势

所有电商销售中,有55%是通过品牌网站实现,而平台型占了45%。

而在这45%的销售中,最受欢迎的平台及比例分别是:Amazon占36%,eBay占8%,Etsy及其他只占1%

相比其他独立网站,消费者在综合性平台中搜寻产品频率更高,花费也更多。

综合电商平台消费者相比一般的在线消费者更喜欢花时间去搜索最划算的折扣,两个的比例为62%v.54%。

相比为购物做搜寻,消费者们更喜欢搜寻品牌,两者的比例为48%vs61%。

平均每年每个在线消费者花费在综合电商平台网站为$488。

消费者们在综合电商平台购买的产品品类及比例分别是:

书籍、电影和音乐占44%,服饰鞋帽及配饰占43%,电脑及电子产品占34%。

70%的在线消费者会选择会在亚马逊的Prime Day前加入其Prime会员。

2、线下大型零售商消费者的性格特征和趋势

线下大型零售商的消费者们花费更多而且忠诚度更高。

这些曾经在大型线上/线下融合的零售商中进行过购物的消费者更不愿意在购物前进行品牌搜索,这些人占比为53%,相比而言,小型独立站的占58%,综合电商平台的占61%,综合型电商平台的占61%,线下品牌商略胜。

线下消费者平均每年消费为$409。

消费者们从大型线下零售商购买的产品品类及比例分别是:书籍、电影和音乐占28%,服饰鞋帽配饰占47%,电脑及电子产品占32%,健康及美容美妆占24%。

3、独立站消费者性格特征和趋势

独立站消费者更愿意在不同特点的在线零售商中进行闲逛和购物。

小型或垂直品类在线消费者则在其他地方花费了他们大部分的预算,平均每年在综合电商平台花 $501,在多渠道的零售商商花 $404,而在垂直品类在线网站花$233。

曾经在小型独立站或垂直品类网站购物的消费者相比一般的消费者,他们会更享受购物的过程,两者比例为55%to 45%。

独立站消费者平均每年支出为$182。

独立站电商消费者们购买的品类及比例分别是:书籍、电影和音乐占了15%,服饰鞋帽及配饰占了27%,鲜花及礼品占了15%,健康及美容美妆产品占了19%。

4、垂直品类消费者的性格特征及趋势

垂直品类电商消费者相比一般的零售消费者,他们对品牌更忠诚。

垂直品类电商消费者相比一般的消费者,他们更喜欢追随某些品牌,两者的比例为52%v.42%)。

相比一般消费者,他们在进行大型购物时更犹豫,两者比例为49%to 41%。

垂直品类电商消费者年平均消费为$259。

垂直品类电商消费者们购买的品类及比例分别是:书籍、电影和音乐占了21%,服饰鞋帽及配饰占了30%,鲜花及礼品占了19%,健康及美容美妆产品占了19%。

『无论是何种渠道何种趋势,有一点是他们都共同拥有的:忠实的用户粉丝对渠道、品牌、商品的爱戴是能抵抗强力竞争的不二法门,你还在卖烂大街的产品嘛?』

此为亿邦专栏作者文章,如要转载请签订内容转载协议,联系run@ebrun.com

文章来源:亿邦动力网