从去年开始,消费复苏的步履不停。我们越来越清晰地认识到,消费复苏并不是简单的“回到过去”,新的消费时代已经降临。

面对新消费时代,品牌们应该如何做好饮料创新?

凯度消费者指数大中华区总经理虞坚表示,饮料创新的核心,在于三点:捕捉消费者不断变化的需求、满足需求以及激活“场”。

那消费者对饮料的需求有了哪些新的变化呢?除了解渴的需求外,消费者们开始对饮料的风味、包装甚至饮料附带的情感价值也提出了新的要求,风味需求越来越多元化,包装也要更吸睛,小包装和超值包装颇受欢迎……

面对这些新变化,饮料创新也有了更多新的方向和机会。在FBIF2024食品饮料创新论坛饮料创新分论坛,凯度消费者指数大中华区总经理虞坚以《面向未来:饮料创新趋势洞察——不止于产品》为主题,从消费场景、消费者需求以及渠道三个角度,去解析新消费时代饮料消费的新变化,分享饮料创新的未来趋势。

【下文根据演讲整理,内容有删减】

中国市场历经了三年特殊时期后,消费市场正在稳步复苏。新消费时代下,消费者也有了新的消费需求。

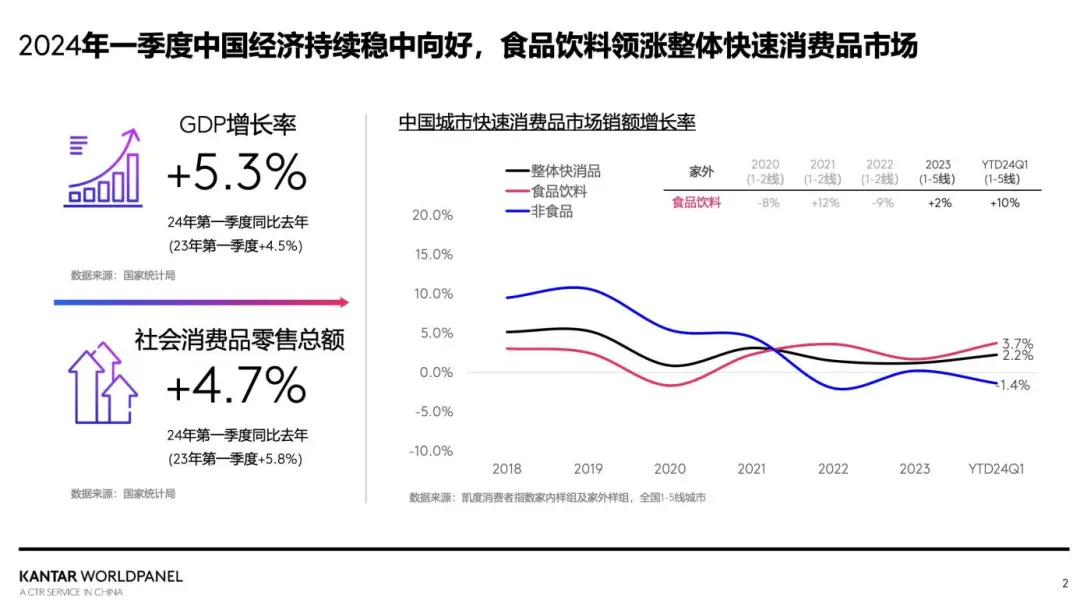

从宏观经济来看,一季度整体趋势稳定向好,GDP增长5.3%,社会消费品零售总额增长4.7%。

这个数据可能和大家期望值有点差距,但如果把目光放在消费市场,我们仍然能够看到市场里面的冷与热。

整体来说,消费市场今年一季度增长约2.2%,这是一个较为温和的复苏数字。在这背后,我们看到的是,食品饮料增长是快于非食品的。尽管一季度整体消费信心还不是很足,不过消费者在食品饮料的消费增长依然是快于非食品的。

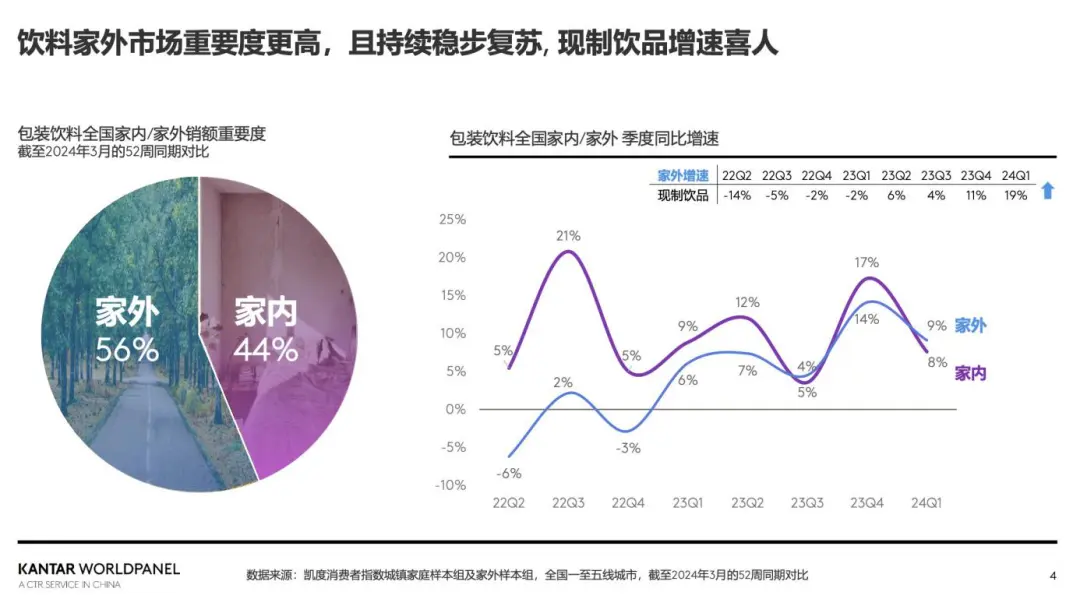

饮料行业有两个最大的场景,一是家内场景,一是家外场景。其中,包装饮料全国家外场景销售额重要度占据56%,稍高于家内消费场景的占比。

我们注意到,家外场景的消费有着更为强劲的复苏。今年一季度家外场景食品饮料消费,从一线到五线城市,相比于去年同比增长10%,这个数字也是高于家内消费。这也意味着市场仍然有很多不错的机会。虽然目前经济还是承压,但是中国的消费者还是希望能够在吃和喝上面获得小确幸。

从这张图中,我们可以看到这两大场景发展趋势是不一样的。

家内市场在前两年是非常好的,家外相对不太好。但从2023年一季度开始,家外场景每一个季度都在增长。其中,家外现制饮品,如奶茶、咖啡、果汁整体增长是家外平均增长的2倍左右,这意味着,目前整体的家外饮料市场,还是呈现蓬勃发展态势。

同品类在家外、家内市场的表现是不一样的。不过我们看到,有一些品类不仅在家外市场表现的非常好,在家内市场也保持高速增长。

这种品类都有一个比较明显的共同特征,就是满足了消费者的健康需求,如即饮果汁、即饮茶、运动和能量饮料,这些品类在家内家外场景下都有增长。

例如,亚洲传统饮料凉茶、薏米水、玉米须水这些产品在家内的消费场景中复苏得非常不错。

不知道大家是否有这样的疑问,大家在消费奶茶、咖啡等现制饮料后,会不会减少包装饮料的消费呢?

从数据来看,包装饮料增长了9%,现制饮料增长了10%。凯度消费者指数从销量来源分析,我们发现,这两大类之间互相侵蚀的程度并不高。

目前,现制饮料消费的增长很大一部分来自于老顾客消费增长,也就是说,以前就是现制饮料消费者,增加了对现制饮料的消费。而现制饮料的增长,只有非常小的一部分是来源于包装饮料的消费者的消费。

这意味着,现制饮料和包装饮料这两大市场互相竞争性并不强,且包装饮料仍然有非常大的增长空间。

在这样需求背景下,如果饮料要做创新,进一步打开市场,应该从三个方面着手:

第一,捕捉消费者不断进化的需求变化。

第二,满足不同人之间的差异,满足特定的需求。

第三,激活“场”,即消费场景、零售场域。

捕捉消费者不断进化的需求变化

从消费者引用包装饮料的原因趋势来看,解渴需求尽管仍然是非常大的一部分,但也有了新的变化。包装吸睛和解渴这两类需求一直占比比较高,但现在,相对于三四年前而言,这两类需求有所下滑。

具体新变化如下:

第一,犒赏自己、悦己需求。这类需求占据饮料需求非常重要的一部分,而且整体水平非常稳定。

第二,天然、健康需求。消费者对于饮料天然、健康的诉求,可以说是在近三四年极速增长。我们看到,虽然2023年稍有一点回落,但从整体来看,到今天一季度,这个需求仍然是处于稳中有升的态势。

第三,消费者的需求变得越来越多元化。具体表现如下:

复杂性风味需求。相比于过去而言,消费者对风味可能有更加复杂的需求。我们观察到,市场上出现了多种复合风味的产品,以满足消费者对享乐的需求。以前我们说的果汁就是单一的果汁,现在更多的果汁掺加了各种不同的复合风味,饮料风味更加多元。

消费者更加关注健康的产品成分。2023年开始,无糖茶以惊人的速度增长,矿泉水宣传中也越来越多宣传其具体的成分,如偏硅酸或者偏碱性的成分。

越来越多的产品进入到消费场景中。如,近年来,零糖零卡、更加健康的椰子水的消费场景不断在增多,从三个场景增长到四个场景,特别是近两年椰子水中电解质成分,能够帮助这个品类更好地渗透到运动场景中。

打破品类壁垒,其实就是“跨界”。“跨界”意味着原来的产品是现制茶饮,现在跨界到包装饮料。如星巴克生咖产品,2023年在门店表现非常成功。今年,星巴克即饮咖啡也推出了生咖相关产品;雀巢也通过跨足轻咖,在咖啡和茶饮上跨界。跨界打破了原本的壁垒,也给消费者提供了更加丰富多重的体验。

从产品包装上来看,也有文章可做。我们观察到非常有意思的现象,原来在家消费比较多的大包装呈现下滑趋势,但两种类型的包装呈现增长态势。

一是小包装。因为小包装非常适合外出携带,还可以放在女士包包里,所以果汁、碳酸等小包装产品越来越受欢迎。

二是超值装。这在行业里面还有一个不太好听的名字“屌丝装”,特别是800ml、1000ml的产品增长是非常不错的。我们看到,这类产品的增长不仅仅源于一个品类,而是所有不同的品类,茶、果汁、碳酸饮料以及运动饮料等,甚至东方树叶这类产品都推出了超值装。

这意味着,目前来说,超值装产品和小包装产品正驱动整个饮料行业的增长。

这些产品到底吸引了哪些人群和场景呢?我们以小包装为例。小包装的场景是非常丰富的,因为小的特点可以非常灵活地适应不同的场景。包装好看,是消费者选择购买小包装很重要的原因之一,广告亮眼、朋友推荐、悦己也是让消费者愿意尝试它的理由。小包装更多的是能够满足中国消费者的情绪价值。

600ml到1000ml超值装的碳酸饮料,在家外消费场景下,有实实在在的增量。今天,超值装的产品消费更偏向于男性。同样,在家运动场景也是如此,男性消费者会更希望有更高性价比的产品去满足量大的需求。

大规格产品性价比高,因此,在一些新的家外场景中也能看到大规格产品,如露营旅行、聚会聚餐、校园运动等,这里面对大规格产品的消费占比是比较高的。这也意味着,在家外场景中,未来大包装有更多的发展机会。

满足不同人之间的差异,满足特定的需求

上个世纪八九十年代,在饮料消费中不会去考虑人的特定需求,一个产品就可以打遍天下。今天,品牌们要更多考虑消费者的不同性。

不同的人群在饮料需求上是不一样的。

男性比较偏好喝即饮咖啡,他们非常注重产品的功能,但也对产品的特性有偏好,希望这个产品能够彰显男性的某一种特质。因此,我们看到,从产品偏好来说,包装水、运动饮料、低糖茶都会是男性消费者的心头好。

对于女性消费者来说,我们看到,在奶茶店门口排队的大部分都是女生,所以他们更加偏爱现制饮料,更加爱尝新。另一方面,女性消费者对健康的需求更为强烈,所以在产品偏好上,她们会更希望购买像果汁、咖啡、豆奶这类产品。

把握男女消费者的需求能够帮助我们更好地规划新品和产品组合。

今天,不同年纪的消费者也会呈现不一样的变化。举两个例子。一是,15-24岁的消费者人均饮用的量是高于市场平均,也就是说,年轻消费者喝得比较多。这类消费者更加偏好于饮用现制茶饮料,而且年轻人并不排斥传统饮料,反而相对来说更加偏好传统饮料。这些消费者在需求方面,增长更快的需求是犒赏自己、产品的成分天然、能够帮助自己解压休息这三点。所以,饮料承载了非常多除解渴之外的功能。

二是,成熟消费者(45-49岁)虽然喝的量没有年轻消费者那么大,但是花费是高于市场平均数值的,而且这类消费者相对而言消费力是比较强的。他们的消费更加实际,比如说,消费最多的是包装水,其次是包装饮料或现制咖啡。影响这类消费者的因素包括性价比、包装、朋友推荐等。

激活“场”,即消费场景、零售场域

如今,市场上的场景、渠道太丰富了,所以根据场景和渠道的不同,品牌们有很多新的玩法、打法来布局产品。

在家外场景上,除了路上场景之外,还有工作、逛街购物、餐厅、运动、出游等。我们观察到,餐厅场景、出游场景、运动场景,这些都是近几年爆发的,具有消费潜力的场景,这些场景也意味着品牌有很多新的机会。包装饮料在餐饮、出游娱乐、运动上面都是有非常多的新机会可供把握。

以工作场景为例。工作场景,实际上是大家可能比较容易忽视的场景之一,但消费者在这个场景上的时间是比较长的,一天24小时中有8-10个小时都是在办公场所里。这也就意味着,在这8小时里,消费者有很多机会可以接触到饮料,可能是早上,或是午餐时候,或是下午茶期间,甚至是夜宵时段。不难看出,在工作场景下,消费者也有更多的场景去喝饮料。

那在工作场景下,消费者对饮料有哪些需求呢?提神醒脑、犒赏自己以及喜欢的口味、解渴。在这其中,除了提神醒脑外,怎么样更好的犒赏打工人,让打工人在工作的过程中变得更加愉快,这也是饮料品牌可以和消费者链接的点。

现制饮品在工作场景中的份额是不断增长的,因为现在通过点外卖的方式消费现制咖啡是很方便的,所以现制饮料会不断地占据更大的市场份额。

在餐饮场景上。我们观察到,近一年来增长非常快的,整体的餐饮渠道的饮料消费增长也是家外渠道消费的两倍以上。在这其中,有三类餐厅增长更快,那就是火锅店、川菜以及异国美食店。

不同区域内,消费者在佐餐饮料上的诉求有所不同。如,西部地区,饮料解辣去火是非常重要的属性,亚洲传统饮料就有帮助消费者解辣去火的功效,这类饮料在川菜馆里的增长是非常快。而南方的消费者更注重养生、补水的需求。

因此,在不同区域,品牌也需要考虑不同的产品。如果对不同市场有一个需求空间的分析,这就能够帮助品牌们更好地了解消费者在不同场景下需求的大小和增速,更好的帮助品牌们找到发展的机会。

我们也看到,对自己更好的需求是非常明显的,而原来分享的场景逐渐被独饮的场景所替代。这也意味着品牌在与餐饮渠道沟通的话也有新的机会点。

从零售渠道上来看,整体的快消品的趋势是非常接近的。在饮料市场,最近几年的增长的渠道是更加临近消费者住宅区的小业态超市、便利店和传统渠道。

在线上渠道上,饮料仍然呈现稳定增长的态势。消费者通过电商购买饮料,单次购买量是非常大的。这也意味着大包装、多瓶装的产品需要有更多的布局。即时零售在这几年仍然保持非常稳定的发展。在这个渠道中,消费者更加偏好即饮咖啡、包装水和碳酸饮料这三类产品。

我们也关注到,2024年消费者在即时零售渠道上购买饮料的频次相对于2023年是有所增加的,这也意味着,饮料品类虽然在传统电商上和其他品类相比,发展是比较慢的,但在新兴渠道上,饮料品类是有非常大的增长机会。

但现在的新兴渠道和五年前的新兴渠道又是不一样的。现在的新兴渠道是会员店、零食店、折扣店,这三类渠道增长是非常大的。特别要提到的是折扣店。折扣店发展是非常快的,但目前在中国来说整体比例还是比较小,而且目前饮料在折扣店渠道销售的比例,主要集中在重点城市和省会城市的折扣店中,还没有真正实现下沉。

总体来说,首先,消费者需求发生着非常明显的变化,多元化的需求在不断提升。对于饮料来说,基础产品的需求在减弱,健康和悦己的需求在持续高涨,如果能够把原来的需求加上消费者的新需求,能够帮助品牌们找到更多的破圈机会。而不同包装规格,但还有很多新的场景可以深耕。

其次,关于人群的差异,男性和女性的差异,不同年龄层消费者的差异。尤其要注意的是,年轻消费者在饮用偏好里,比较明显的动向是中式养生和犒劳悦己,这两大动向对于品牌来说,也意味着更多新机会。厂商要结合产品属性和消费场景,针对不同人群制定不同的策略。

第三点,场景。家外场景是今年特别重要的机会,怎么激活各种各样、不同的家外场景,在这其中大有文章可做。另外一方面,还要把握增长和稳定发展的渠道,特别是小业态、电商、O2O,以及新兴渠道如会员店、零食店、折扣店,这些都是品牌2024年以及之后要思考和规划的方向。

注:文/FBIF,文章来源:FBIF食品饮料创新(公众号ID:FoodInnovation),本文为作者独立观点,不代表亿邦动力立场。

文章来源:FBIF食品饮料创新