一边挑鞋一边喝咖啡是什么体验,相信不久就能在李宁线下店实现。

近日,天眼查APP显示,李宁体育(上海)有限公司注册“宁咖啡NING COFFEE”商标,国际分类为餐饮住宿,当前商标的状态为等待实质审查,这意味着审查通过后,往后去李宁线下店消费的顾客就可以顺手买一杯咖啡。

01

行业向好,竞争激烈

一向喜欢跨界联名的李宁,总是能第一时间抓住年轻人的眼球。这次从鞋服行业跨界到咖啡赛道,跨幅如此之大,仅仅是为了赚钱吗?我看不尽然。我们从公司前段时间披露的财报,就能看出背后的逻辑。

李宁2022年3月18日最新财数据报显示,2021全年营业收入225.7亿元,同比上涨56.13%,归母净利润为40.11亿元,同比上涨136.14%,超出预估的211亿元和36.3亿元。值得关注的是,其毛利率和净利率分别为53.03%和17.77%,同比上涨8.06%、51.25%。

这份财报,在疫情反复不定的大环境下看起来确实不错。营业收入和归母净利润都达到近10年来最高值,超出预期,甚至比疫情前的状况还要好。毛利率和净利率也达到最高值,呈缓缓上升的状态。

但相关数据披露后,资本市场却没有太大反应。我们把这份财报放到整个运动鞋服行业中横览,就会发现问题所在。

运动鞋服是指专用于体育运动竞赛鞋履,目前国内市场上进行运动鞋服生产和销售的国内外企业分别有耐克、阿迪达斯、安踏、李宁、特步、361°等。

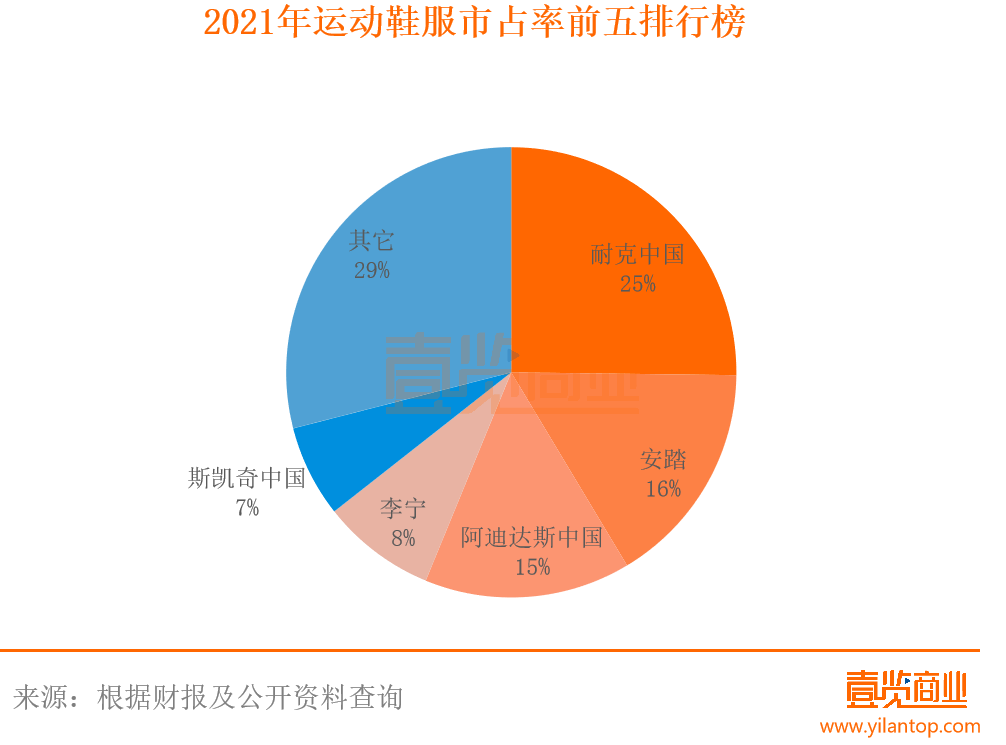

根据欧睿数据显示,2021年运动鞋服市占率排名前五的分别是耐克中国25.2%、安踏16.2%、阿迪达斯中国14.8%、李宁8.2%和斯凯奇中国6.6%。其中安踏和李宁属于国产品牌,但李宁市占率却只有安踏的1/2。

3月22日,安踏发布2021年财报,全年总营收达493.3亿元,超越阿迪达斯中国同期的343.4亿元,仅次于耐克中国的510.2亿元,是特步品牌的5倍。反观李宁财报,虽也呈增长之势,最大的看点——营收,却连安踏的一半都不到。

从目前行业总体情形来看,在国潮、北京冬奥会及疫情后经济复苏的大背景下,国民消费热情增长,各品牌在中国零售市场上的表现都有所好转;疫情之下,群众运动意识提高也顺势带动了一波运动鞋服品牌销量。在行业整体向好的环境下,李宁的增长就显得不那么突出。

行业繁华背后,李宁有了另一重担心。

经过多年发展,国内的鞋服行业拥有万亿级的巨大市场,2019年发布的《中国鞋服行业供应链的转型升级之道》中提到,目前国内服装消费增速从2012年的20%降到现在的个位数,鞋服零售行业进入存量竞争阶段,战况激烈。

而目前李宁的市占率不足10%,前有安踏和国际品牌的盘踞,后有特步和361°的追赶,如何稳住现有市占率,在定量的市场下,打赢对手,抢夺对方的市场和人群,是目前李宁比较担心的问题。

02

线下门店增速放缓,营销成本增大

通过纵向比较李宁近三年的财报,我们也能发现一些问题。

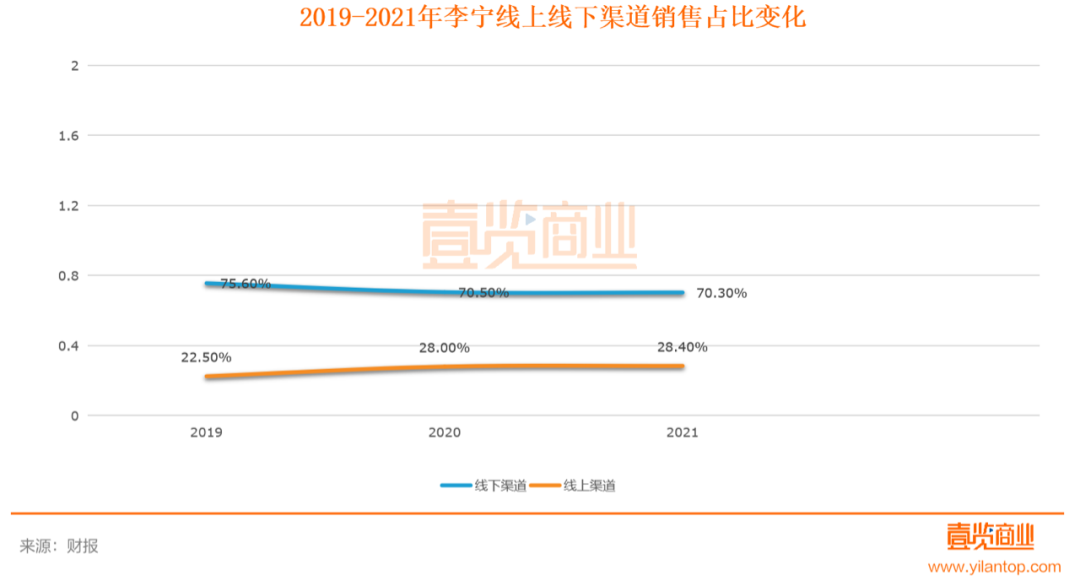

从销售渠道来看,2019年-2021年,李宁国内线下直销和经销销售占比75.6%、70.5%、70.3%,呈逐年下降趋势;受疫情影响,线上渠道销售占比22.5%、28%、28.4%,逐年上升。

但相反,李宁的线下门店数量却连年增长。2015年以来,李宁门店数量开始提升,截至2021年底,李宁包括经销商在内共有7137家门店。线下门店数量增长,线下渠道销售额占比却连年下降,意味着线下单店的销售额增长速度不足,甚至还有倒退的趋势。

截至2022年3月31日,李宁线下门店数至少减少了63个,经销店铺减少75个;李宁YOUNG门店数量1135个,年初至今减少67个。

南方都市报采访李宁相关工作人员表示:“李宁公司关注零售终端的消费者购买体验,希望通过提升优化线下店内服务,提升顾客在购物时的体验感和舒适度。”此举正是优化线下门店的举措,可提升顾客门店停留时长。

目前,咖啡的受众主要集中在一二线城市的年轻人,与李宁的受众人群重叠,二者结合,有1+1>2的效果。

相比线下渠道的问题,李宁的线上渠道问题更体现在销售成本方面。

线上渠道成为李宁近几年的新增量,渠道收入占比不断增高。李宁2021年报显示,新兴直播电商平台带来了58.4%的收入增长。

线上销量增长的背后是不断攀升的销售成本。根据李宁2021年报,从支出端来看,全年销售成本为106.03亿元,2020年销售成本为73.73亿元,同比提升44%。其中,2021年广告及市场推广开支为17.8亿元,同比增长39.1%。

互联网目前进入砸钱求流量的时代,2021年,李宁电商通过电商节日、时装周、折扣促销等方式开展了一系列营销活动,并同时发力抖音平台,在微博、小红书等多个年轻人聚集的社交软件营销,3月26日官宣明星肖战作为品牌代言人。

随着线上流量日益见顶,品牌各种同质化的投放形式让流量成本越来越高,李宁也不得不开始烧钱求流量。

03

新茶饮赛道有多香

说完了李宁目前面临的问题,我们再把目光转移到咖啡新茶饮赛道上来。

艾媒咨询数据显示,2021年中国的咖啡新茶饮市场规模在3817亿元,预计保持27.2%的年增长率,2025年市场规模在万亿左右。Z世代(1995-2009年出生的一代人)逐渐成为新茶饮消费的主力军。国际机构研究表明,人均收入增长会促进咖啡消费,国民收入每上升5%,咖啡日常消费会增加2%-3%,随着国民收入的增加与消费者咖啡消费习惯的逐渐培养,我国咖啡的潜在市场空间巨大。

今年,新茶饮赛道加热,不少资本涌进来想分一杯羹,入局者越来越多,传统行业也坐不住了。

据壹览商业数据显示,1-2月国内主要17家连锁咖啡品牌共开新店834家,门店存量共17505家。同时,狗不理包子在今年2月成立高乐雅咖啡食品(天津)有限公司上月;万达集团申请注册“万茶”商标,包括饮料等多品类;中国铁路推出“扳道茶”;中国邮政推出“邮局咖啡”;同仁堂也开设了“知嘛健康”咖啡店,将中药和咖啡混搭。

中石油和中石化两大油企早已挤入咖啡赛道。2018年,中石油在旗下的昆仑好客便利店推出现磨咖啡,目前中石油昆仑好客咖啡的门店超过了120家。2019年,中石化推出“易捷咖啡”,截至2021年11月,易捷咖啡在北京、苏州、合肥、南京、常州拥有54家已经或即将就要开业的门店。

巨头林立的咖啡赛道,李宁能站起来吗?

目前来看,李宁也有自身的优势所在。首先,李宁坐拥7000余家线下门店,一旦开始售卖咖啡,是不小的零售矩阵。对比同期瑞幸拥有6024家门店,星巴克中国有5500多家门店,在规模上有一定的优势。

其次,如上文所说,咖啡的受众与李宁品牌的受众有一定重合,两者结合对年轻人的吸引力更大,好好发挥,能打出1+1>2的效果。

最后不得不提到李宁最擅长的跨界营销。从奔腾汽车到李小龙,跨界对象覆盖汽车、艺术、嘻哈、电竞,只要是年轻人喜欢的领域,就逃不过李宁的眼睛。由此可见,此次跨界,李宁应该也能玩转。

优势明显,同时劣势显著。从鞋服行业跨界到咖啡,跨幅太大,能不能让消费者买单是一个未知数。虽然咖啡行业目前前景大好,潜力巨大,但仍处于发展中阶段,竞争对手太多,且当前咖啡赛道已经开始呈现“内卷化”趋势,如果没有独特的产品和强大的竞争优势,很难出圈。李宁早前并没有做茶饮的基因,光凭以上的优势也难以断定。

但李宁官方表示,此举只是为了提升顾客消费体验,归根结底是为了主业鞋服服务,并非是奔着咖啡赛道而去。由此可见,李宁的态度是,玩好了是锦上添花,玩不好也就是一次尝试而已。

END

注:文/柳丁是,文章来源:壹览商业,本文为作者独立观点,不代表亿邦动力立场。

文章来源:壹览商业