2024年国内旅游市场加速复苏,出游人次达56.15亿接近疫情前水平,但文旅上市企业呈现分化格局:31家已披露年报的文旅企业中17家实现盈利,其中宋城演艺、丽江股份等通过产品创新和运营优化保持增长,而西安旅游集团旗下企业、桂林旅游等仍陷亏损泥潭。旅行社和OTA受益免签政策红利业绩亮眼,酒店集团头部效应显著但需应对市场理性回调,重资产文旅企业面临流动性压力和转型挑战。行业整体呈现"文化引领、体验为王"趋势,轻资产运营和服务升级成为破局关键。

【核心摘要】

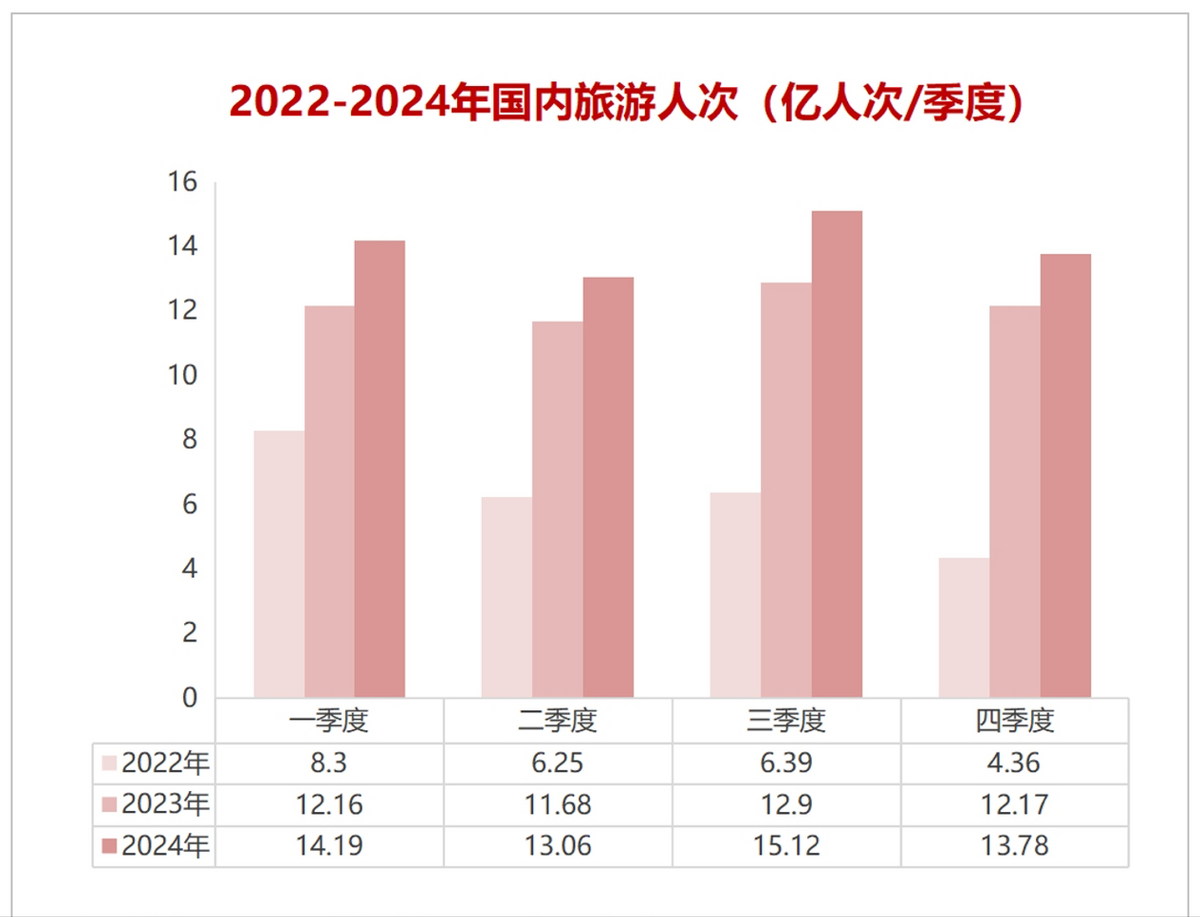

2024年中国文旅市场呈现显著复苏态势,国内出游人次达56.15亿,同比增长14.8%,接近疫情前水平。行业整体呈现“淡季不淡、旺季更旺”的特征,但上市企业业绩分化明显:

- **旅游目的地**:丽江股份、九华旅游等依托精细化运营和产品创新实现持续盈利;西安本地文旅企业因资产拖累和客流量下降连续亏损。

- **旅行社与OTA**:受益于免签政策及入境游复苏,众信旅游、携程国际业务增长强劲;同程旅行用户活跃度翻倍,付费会员增速显著。

- **酒店集团**:华住、锦江等头部企业保持规模优势,但RevPAR等核心指标普遍下滑,市场回归理性竞争。

- **重资产企业**:华侨城A现金流改善,海昌海洋公园二次消费乏力致亏损扩大;复星旅文私有化转型轻资产,行业投资逻辑转向运营能力。

**行业趋势**:轻资产化、体验经济、政策红利(如支付便利化)驱动增长,企业需通过产品创新、服务升级及资产结构优化应对挑战,把握高质量发展机遇。品牌商可重点关注逆势增长赛道及转型标杆企业,挖掘合作潜力。

**核心内容总结:**

2024年中国文旅市场呈现显著复苏态势,国内出游人次达56.15亿,逼近疫情前水平,且季度分布趋向均衡,“淡季不淡、旺季更旺”成为常态。31家上市文旅企业中,17家实现盈利,但行业分化明显:

1. **旅游目的地板块**:丽江股份、九华旅游等通过优化策略实现连续盈利;宋城演艺凭借新增景区和轻资产模式表现亮眼。而桂林旅游、张家界等受资产减值拖累亏损,西安本地文旅企业连续三年亏损。

2. **旅行社与OTA**:受益于出境游复苏及政策红利,众信旅游、岭南控股盈利增长;携程、同程国际业务及用户活跃度提升显著。酒店头部企业华住、锦江等规模领先,但RevPAR等核心指标下滑,市场趋于理性。

3. **重资产企业挑战**:华侨城现金流改善但收入微降,海昌海洋公园亏损扩大且流动性风险高;复星旅文私有化转型轻资产,反映行业投资趋势变化。

4. **未来趋势**:免签政策与支付便利助推入境游,文化体验与产品创新成竞争关键。行业需通过优化资产结构、提升二次消费及服务质量实现高质量发展。

**关键词**:市场复苏、盈利分化、轻资产转型、政策红利、体验经济。

【核心摘要】

2024年中国文旅市场复苏显著,国内出游人次达56.15亿,同比增长14.8%,接近疫情前水平。31家上市文旅企业中,17家实现盈利,但行业分化明显:

1. **旅游目的地板块**:丽江股份、九华旅游等凭借运营优化连续盈利,西安文旅企业(西安旅游、曲江文旅等)则因资产减值、客流量下降连续三年亏损。宋城演艺表现亮眼,盈利超9亿元,轻资产模式成效显著。

2. **旅行社与OTA**:受益于免签政策,众信旅游、岭南控股盈利增长;携程、同程旅行国际业务强劲,携程营收达533亿元,出境游预订量超疫情前120%。

3. **酒店集团**:华住盈利30.48亿元领跑,但行业ADR、OCC等关键指标普遍下滑,市场回归理性竞争。

4. **重资产企业**:华侨城现金流改善,海昌海洋公园亏损扩大至7.4亿元,流动性风险高企;复星旅文私有化转型轻资产,行业投资趋势向运营能力倾斜。

**未来趋势**:政策红利释放、消费体验升级驱动增长,轻资产转型、产品创新与服务优化成为企业突围关键,行业迈向高质量发展。

**核心内容总结:**

2024年,中国文旅市场呈现复苏态势,国内出游人次达56.15亿,逼近疫情前水平,季度分布趋均衡。在31家已披露年报的文旅上市企业中,17家实现盈利,但行业分化明显:

- **旅游目的地板块**:丽江股份、九华旅游等通过优化运营策略持续盈利;桂林旅游、张家界因资产减值及扩张问题亏损,西安本地企业(如西安旅游、曲江文旅)连续三年亏损。

- **旅行社与OTA**:众信旅游、岭南控股受益于出境游及入境游复苏;携程、同程旅行业绩亮眼,国际业务及用户增长显著;中国中免则因市场压力营收利润双降。

- **酒店集团**:华住、锦江等头部企业主导市场,但平均房价、入住率等指标普遍下滑,行业回归理性调整期。

- **重资产企业**:华侨城A现金流改善,海昌海洋公园亏损扩大;复星旅文私有化退市,反映行业向轻资产运营转型趋势。

行业整体呈现“文化体验导向、政策红利释放、资产结构优化”三大趋势,2025年需通过产品创新与服务升级推动高质量发展。

**核心内容概述:**

2024年中国文旅市场呈现复苏态势,国内出游人次达56.15亿,同比增长14.8%,接近疫情前水平。但上市企业业绩分化明显:

- **旅游目的地板块**:丽江股份、九华旅游等依托精细化运营和产品创新持续盈利;西安旅游、桂林旅游等因资产减值、客流量下降陷入亏损。宋城演艺凭借新增景区及轻资产模式表现亮眼。

- **旅行社及OTA**:众信旅游、岭南控股受益于出境游复苏及政策红利实现增长;携程、同程旅行国际业务及用户活跃度显著提升。酒店集团整体业绩承压,RevPAR等核心指标下滑。

- **重资产企业**:华侨城、海昌海洋公园面临流动性压力及二次消费不足问题;复星旅文私有化退市,轻资产转型成趋势。

未来,文旅企业需通过产品创新、服务升级及资产结构优化应对挑战,把握市场复苏机遇,推动行业高质量发展。

**核心内容总结:**

2024年中国文旅市场呈现复苏态势,国内出游人次达56.15亿,接近疫情前水平,且季度分布趋向均衡,"淡季不淡、旺季更旺"成为常态。31家上市文旅企业中,17家实现盈利,但行业分化显著:

1. **旅游目的地企业**:

- **盈利代表**:丽江股份、九华旅游通过优化经营策略和强化IP建设实现连续盈利;宋城演艺凭借新增景区和轻资产模式利润亮眼。

- **亏损压力**:桂林旅游、张家界因资产减值及游客量下降亏损;西安三家本地企业(西安旅游、西安饮食、曲江文旅)连续三年亏损,反映区域运营困境。

2. **旅行社与OTA**:

- 受益于免签政策及出境游复苏,众信旅游、岭南控股盈利增长;携程、同程旅行国际业务及用户活跃度提升显著,业绩创新高。

- 凯撒旅业仍受历史遗留问题拖累,亏损持续。

3. **酒店集团**:

- 头部企业华住、锦江规模领先,亚朵增速突出;但行业平均房价、入住率等关键指标下滑,市场竞争回归理性。

4. **重资产企业**:

- 华侨城现金流改善,但海昌海洋公园二次消费乏力、流动性风险高企;复星旅文私有化退市,预示行业向轻资产转型趋势。

**未来趋势**:政策利好(免签、支付便利化)与消费升级(文化体验、产品创新)驱动市场潜力释放,企业需通过资产优化、服务升级应对挑战,实现高质量发展。

返回默认