亚马逊与四小龙的正面竞争拉开帷幕。

文丨周昕怡

编辑丨何洋

【亿邦原创】今年以来,“低价”问题更加频繁地出现在亚马逊的发言中。

8月,在2024年二季度财报电话会上,亚马逊财务总监布莱恩·奥尔萨夫斯基(Brian Olsavsky)直言,亚马逊北美地区的收入增长略低于内部预期,主要是因为消费者趋向于购买“更经济”的商品。

当场,亚马逊总裁兼首席执行官安迪·贾西(Andy Jassy)也表达了类似观点:“消费者正在购买更便宜的商品,这意味着所售产品的平均售价变低了。”而在几个月前的2023年第四季度财报电话会上,他也曾回应:“降价并不难,难的是能承受得起降价。”

换句话说,亚马逊的收入增长正受到“消费降级”的挑战。

这背后既是新经济周期下用户消费趋势变化的结果,也少不了Temu、SHEIN等主打极致性价比的新锐跨境电商平台引发的行业“内卷”。

“面对中短期内全球购买力衰减的大变局,‘低价化’竞争让所有玩家都难以独善其身,包括一贯稳健的‘老大哥’亚马逊。”一位卖家直言。

很长一段时间里,亚马逊都曾是“美国‘最便宜’的电商平台”。第三方数据分析机构Profitero连续七年的数据检测,曾证实了其价格平均比竞争对手低16%。但现在,这顶“最便宜”的帽子正被几家中国出海平台疯狂抢夺。

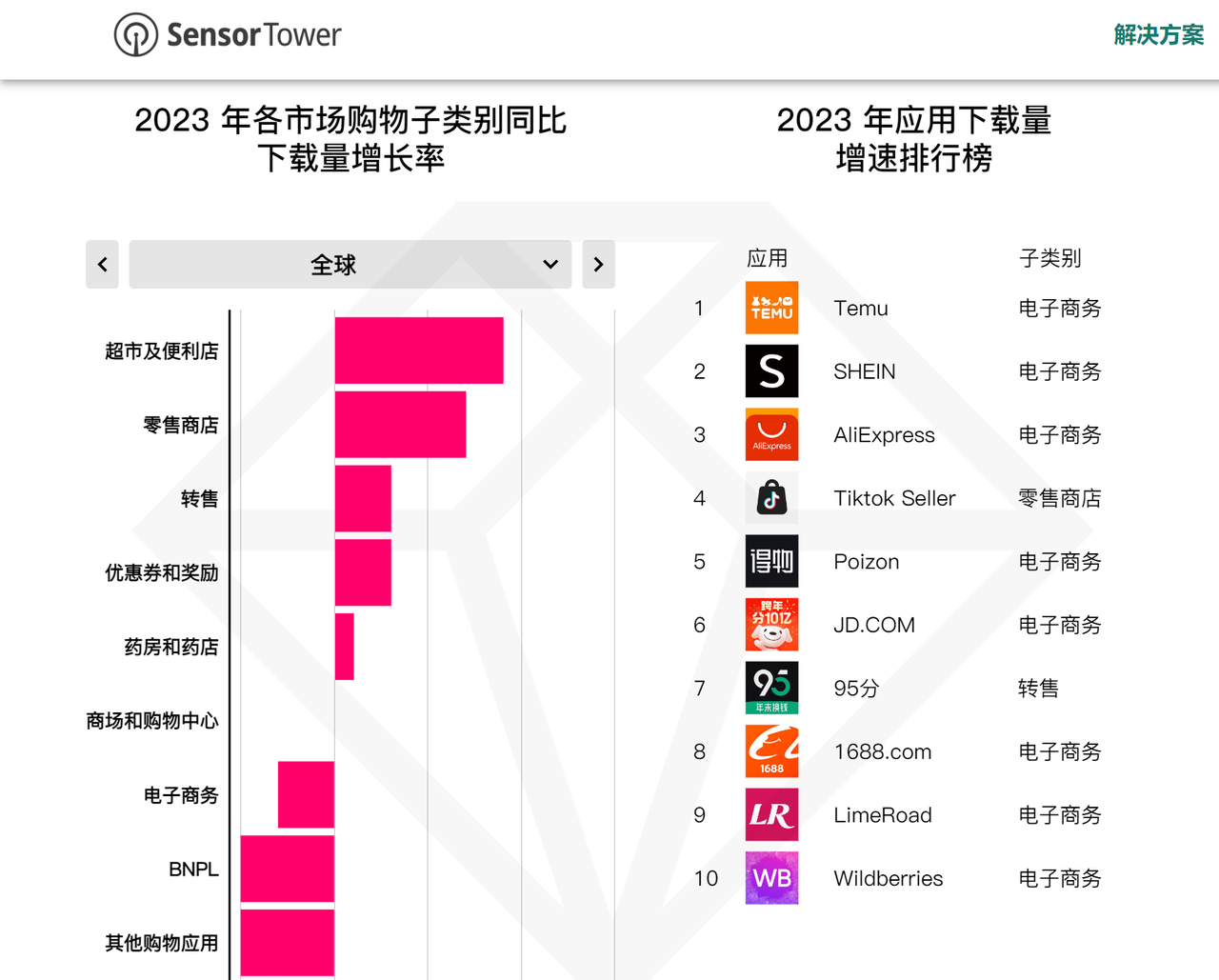

数据分析机构data.ai发布的《2024移动市场报告》显示,中国跨境电商四小龙(SHEIN、Temu、TikTok Shop和AliExpress)过去一年的全球下载量激增,占据了2023年全球购物类应用下载增速排行榜Top4。

亚马逊要不要“反击”?怎样“反击”?

01

防:守住低价商品战线的“三件套”

打开不同的跨境电商平台购物界面,能看到在一些日用产品价格上,亚马逊和Temu、SHEIN的价格差最大能达到两倍。一个明显的趋势是,随着“出海四小龙”的强势崛起,亚马逊在部分轻小件品类上的价格优势正在消逝。

去年6月,亚马逊曾以“Temu产品价格过低,不符合平台公平定价政策的资格要求”的理由,将Temu排除在亚马逊平台价格搜索算法之外。但今年以来,面对愈演愈烈的低价潮,亚马逊不再作壁上观。

第一个举措是通过降低销售佣金来保证低价产品的竞争力。

继今年1月在美国站点下调低客单价服装产品的销售佣金(注:价格低于15美元的商品,销售佣金从17%将至5%;价格在15-20美元的商品,销售佣金从17%将至10%)后,5月又宣布下调全球11个站点(包含欧洲、加拿大,以及日本等市场)针对低客单价服装产品的销售佣金,进一步扩大对商家的扶持面,提高平台低客单产品的竞争力。

除了下调服装产品的销售佣金,亚马逊日本站自6月1日起,针对单件价格低于750日元(约合35人民币)商品(图书、音乐、视频、DVD、软件和视频游戏除外)的销售佣金均下调至5%,同时对于单价低于1000日元的商品,配送费用比标准费率下调66日元。

正如贾西在2024年二季度财报电话会议上所言,虽然卖家费用的降低可能会对亚马逊的营收产生一定影响,但亚马逊对该趋势感到满意,“降低服装佣金已刺激服装销量同比大幅增长”。

第二个重要动作是拉长大促周期。

相比国内电商双11动辄半个月的“长战线”大促常态,海外的电商购物节往往显得更加“干脆利落”,比如,亚马逊每年的最重要的促销活动Prime Day会员日一般持续2天,“黑色星期五”加上“网络星期一”一般也只持续4天。

但从去年开始,跨境电商平台的黑五大促就在“出海四小龙”的带动下拉长了周期——Temu持续25天、SHEIN美国站持续15天、TikTok Shop持续35天、速卖通持续10天。而亚马逊也首次将黑五活动拉长至11天,包括美国站和欧洲站都自11月17日至11月27日举行大促。

今年,亚马逊更是在8月初就宣布将黑五网一大促定档在11月21日至12月2日,即活动延长到了12天。

更长的大促时间,无疑让平台整体的“价格力”变得更为显性。比如,去年Temu的超长黑五大促就收获了“泼天的流量”,SimilarWeb的数据显示,活动期间其访问量同比大涨74倍。

更为令业界咋舌的是,亚马逊被曝正在推行一个类全托管模式的“低价商店”项目。

该项目主打白牌、低价产品,会在亚马逊网站首页拥有一个入口,且有独立的搜索结果展示。卖家有选品权、定价权和活动参与权,只需负责将商品发送至亚马逊国内仓库,再由亚马逊从国内发送小包给海外消费者;亚马逊负责站内广告推广和站外推广,向卖家收取佣金。从招商品类来看,其主要面向时尚、家居及生活用品等轻小件、售价在20美元以内的商品。

用一位业内人士的话说,该项目从两个方面实现平台的价格竞争力:一是从履约层面降本,以往卖家用FBA发货,虽能保障更好的服务体验,但高昂的配送成本导致商家终端定价居高不下,而低价商店通过国内直发大幅降低了卖家的履约成本,从而实现降价;二是从流量分发层面增效,低价商店由平台掌握推广权,那么可以以“价格”和“评分”为核心为商品分配流量,弱化件单价、提升客单价,进而提升站内ROI。

而这似乎也意味着亚马逊与四小龙的正面竞争拉开帷幕。

02

攻:履约、会员、新流量,开辟优势战场

从长期发展角度来看,价格战并不能持久,最终还是需要依靠差异化竞争优势,才能持续占据市场领先位置。这一点上,亚马逊自然当仁不让。

亚马逊最为稳固的竞争壁垒是长期以来的物流基建及研发投入所积累起来的全球履约能力。比如,光是在配送速度上亚马逊的优势就不言而喻。在美国,亚马逊Prime会员享受“2日达”,非Prime会员2-5天内送达;而从国内直发小包的全托管平台,走特快线路也需4-9天才能送达,即便今年主推海外仓发货的“半托管”,也难以和亚马逊稳定的快时效匹配。

今年以来,亚马逊更是着力巩固这一优势,包括继续在全球多个国家推进物流设施建设,完善履约网络,从而扩大当日达或次日达的服务范围。官方数据显示,2024年上半年,亚马逊全球当日达或次日达的商品已超过50亿件。

凭借自有物流,亚马逊还从今年3月份开始实行分仓收费政策,对卖家选择的不同入库配置选项收取不同等级费用。具体来说,分仓收费政策通过进一步推行区域化运营,将运营中心和配送网络划分成更小、更易于服务的区域,从而更高效地利用各个区域内的库存。

贾西曾表示,亚马逊配送网络进行区域化管理将有效帮助平台降低服务成本。而这也为亚马逊向顾客提供更多低价商品选择奠定了基础。“过去,许多平均客单价(ASP)较低的商品我们都没有库存,因为以当时的服务成本计算,囤积这类商品于我们无利。但随着我们物流服务成本越来越降低,我们得以为用户提供更多、更丰富的产品选择;而随着产品选择的增加,用户也更多地在亚马逊购物。这便形成了正向循环。”他说。

而在迎接旺季到来的9月,亚马逊又推出针对售价25美元以下低价商品的Apollo计划,通过优先使用同一区域库存来配送订单,从而减少跨区域长途运输,进一步降低物流成本,以为低价商品腾出更多利润空间、保证价格力。

当然,流量还是一个绕不过去的关,只有不断获取新用户,才能带来更多的GMV增长。

亚马逊的基本盘是全球超2亿的Prime会员。当四小龙进入流量爆发期,不断向商家释放红利信号时,亚马逊也一边巩固着站内流量,一边豁开新的站外流量口子。

巩固用户基本盘方面,亚马逊在Prime会员服务上持续加码,包括通过扩大现有会员权益及提供新服务增强会员粘性、吸引更多消费者加入Prime会员。

比如,今年4月,亚马逊将价值120美元的外卖服务Grubhub+会员资格绑定为Prime会员内项目,并进一步扩大Prime会员处方药订阅计划RxPass(用户每月支付5美元即可无限次购买60种处方药)的覆盖范围。今年6月,亚马逊又与外卖服务公司DoorDash合作,让加拿大Prime会员免费获得一年的DashPass会员资格,从而提升Prime会员服务在加拿大的价值度。

从外部吸入更多流量方面,亚马逊不仅通过一些奖励计划引导卖家积极做站外引流,更是解锁了从各大主流社交媒体平台采买新流量的新方式。

8月,亚马逊与TiKTok的合作,就堪称今年跨境电商圈的大新闻。往后,TikTok用户可在“For You”个性化推荐流中看到亚马逊商品,将TikTok账户与亚马逊账户关联,就可实现在TikTok应用完成亚马逊商品的购买。这对亚马逊来说无疑是打开了一个巨大的流量补给通道。同期,亚马逊以同样方式和另一家社媒平台Pinterest合作。更是在去年就与Meta旗下的Facebook、Instagram以及Snap旗下的Snapchat实现了类似打通。

03

自我博弈:品牌化与低价白牌能否兼容?

过去多年来,亚马逊一直极为重视品牌化发展,无论品牌出海的主张,还是品牌保护、品牌流量权重等具体措施,都是在一点一滴建立品牌价值导向。

比如,复盘近7年亚马逊全球开店在中国公布的年度战略会发现,对品牌的支持是一个坚定不移的方向:

2018年战略包含“中国企业价值提升计划”;2019年战略包含“推动卖家品牌出海:帮助企业高效打造国际品牌,迎来中国品牌黄金出海时代”;2020年战略包含“提供全球品牌推广和保护工具,支持中国企业打造国际品牌”;2021年战略包含“支持卖家打造受全球消费者及企业与机构买家信赖的国际品牌,构建‘品牌力’”;2022年战略包含“推动卖家打造全球品牌,创造长期价值”;2023年战略包含“做轻品牌全球化出海路径”;2024年战略包含“赋能品牌打造”。

今年7月,亚马逊还发布了《品牌成长阶梯》,将卖家从产品力到品牌力的沉淀过程分为四个阶段,为卖家指明每个发展阶段的核心指标,提供相应品牌打造工具、解决方案及品牌保护措施等。

但正如一些卖家所言,品牌化是卖家在亚马逊站内竞争的趋势,同时也意味着,在应对来自外部的低价化竞争时,将处于不利地位。而亚马逊“低价商店”的曝光,则被业内视做一种“去溢价”的表现。

加大品牌化力度,瞄准的是注重消费体验的高净值群体;加强白牌化低价策略,则是要留住价格敏感型用户群体。在前者“消费升级”和后者“市场下沉”这两条不同的路线上,亚马逊能不能实现兼容?

这个剧情曾在国内电商市场上演过:为了应对来自拼多多的竞争,淘宝推出淘特APP,京东也拿出京喜APP(现“京东特价APP”),两者都是在主平台之外新开一个承载低价策略、瞄准下沉市场用户的平台。

对于专设一个京喜APP,时任京东零售CEO徐雷解释:“我们曾经力图把所有的高中低档商品都呈现在京东主站,但事实证明很难,因为京东的品牌定位以及服务太有特色和魅力,要想全部实现,一定会影响现在主流消费者的消费体验。”

不过,随着后来淘宝、京东在主阵地上也开启了“价格力”之战,无论是淘特APP还是京喜APP,似乎都失去了独立存在的意义。于是,淘特并入淘宝,京喜自营也以店铺形式存在于京东主站。

这是否可以作为亚马逊“低价商店”采用“站中站”形式正确性的依据,没人敢断言。但可以肯定的是,主站和子站的流量如何分配、平台对主站商家和子站商家的扶持有啥不同,这些都将体现亚马逊对“低价商店”的重视程度。

它或许是平衡品牌化与低价白牌化的一个实验品——能不能在尽量不干扰主站品牌化心智的基础上,以少数品类、从局部市场反击来自“四小龙”的低价竞争?“等全量开放一段时间后,就知道成不成了。”一位卖家说道。

亿邦持续追踪报道该情报,如想了解更多与本文相关信息,请扫码关注作者微信。

文章来源:亿邦动力