【亿邦原创】虚拟人最近火了。

有人说虚拟人是通往元宇宙的枢纽,可我说它的下场极有可能成为一个“服务商”。

没有对“服务商”不敬。

这也是文本想要讨论的核心问题:那些看上去很火很性感的创新技术,为什么最终没有转化为行业领导力?而服务商则总是被低估?

01

虚拟人、星球大战和工业光魔

1977年夏天,一部太空肥皂剧在美国上映。

他的导演乔治·卢卡斯(George Lucas)默默无闻,影片歌剧般的演出方式,以及大量光怪陆离的视觉特效,也让主演、院线、发行商预感不妙。

它曾经几乎胎死腹中,但随后名声大噪。

是的,粉丝们直到今天谈起这段佳话仍然津津乐道。

《星球大战》系列的开山之作《新希望》在公映阶段盛况空间。影迷们竞相排队,有人甚至一连看了七八遍。该片发行五个月后,票房收入就达两亿美元,创影史卖座新纪录,甚至被认定为“国际票房价值冠军”。

*图注:港版《星球大战》海报(图源:豆瓣)

*图注:今天的漫威宇宙有多火爆,当年的星战系列就有多灿烂。但其实他们是一脉相承的。(图源:豆瓣)

《星球大战》的内核并不新奇,想象超前的视觉景观,包裹下的美国价值观。这也成为了类型片大获成功的密码。

最重要的是《星球大战》激发了好莱坞对“大制作”的创作野心。

今天我们习惯的CG后期、绿幕抠图,都萌生于《星战》上映的两年前,加州威尼斯郊外的一间仓库内。那一年,乔治·卢卡斯和他的小伙伴们搭建了一个极其简易的电影工作室,并美其名曰“工业光魔(Industrial Light and Magic)”。

*图注:卢卡斯(左)在《星球大战》片场的截图(图源:豆瓣)

要知道,上世纪六七十年代,没有人看好科幻大作。因为创造科幻影像,经费在燃烧,不断有特效工作室倒闭。

但工业光魔可以被誉为科幻大制作的先驱。除了开山之作《星球大战》,在过去的数十年中,它还参与了《星际旅行》《加勒比海盗》《哈利波特》《变形金刚》《终结者》《侏罗纪公园》《玩具总动员》《钢铁侠》《头号玩家》等300多部电影特效的制作。工业光魔迄今为止已获得了15项奥斯卡最佳特效奖,以及23项奥斯卡科学技术奖。这一纪录远超其他特效公司。

卢卡斯和工业光魔在上世纪70年代火到什么程度?连斯皮尔伯格(Steven Spielberg)也求着工业光魔来帮忙,制作影片特效镜头。

《玩具总动员》的首席创意总监约翰·拉塞特(John A.Lasseter)为了看《星球大战》,光排队买票就排了六小时,并声称“死也不会忘记那一刻”。

甚至史蒂夫·乔布斯(Steve Jobs)后来收购的皮克斯影业,其前身都来自工业光魔动画部。

工业光魔隶属的卢卡斯影业最终在2012年全资出售给迪士尼影业时,定价为40.5亿美金。这与迪士尼在2009年收购漫威版权几乎是同等的价格。

如果把《星战》《变形金刚》《哈利波特》视作品牌方,工业光魔就是那个时代最出类拔萃的技术服务商。

它可以名利双收。不仅开科幻电影之先河,还不断衍生新的技术:第一个数字影像剪辑系统,第一个数字音频剪辑系统,第一个胶片激光扫描仪和图形处理计算机……全部来自工业光魔。

更重要的是,在过去几十年的现代电影发展历程中,工业光魔把我们带入了无法想象的世界。他们通过艺术与技术的完美融合,彻底的改变了电影制作的过程,创造了激动人心的视觉特效,改变了人类观影的方式,并重新定义了现代文化。

而今,虚拟人正站在这样的一个十字交叉路口上。

往前看,是闯入无与伦比的元宇宙;往后看,是成为深藏功名的服务商。

服务商在行业里是怎样一种存在?

放在十年前,被比作在电商金矿旁的卖水人;十年后,是被电商巨头用流量、订单、数据、资本绑票的“附庸”。

最为难堪的处境,是它既不是甲方,也不是乙方,而是被定义为“第三方”。在行业的宏大叙事中,平台、品牌、服务商,他们永远是这样被排序的。

他们之中不乏上市公司,也有的被巨头收入囊中卖个好价钱。

但为何总觉得“低人一等”?

02

人工智能、无人值守与二类电商

《星球大战》上演40年后,电商服务商突逢天赐良机。

2017年,几乎是他们最接近声誉天花板的巅峰时刻,那一年是人工智能元年。

随着以色列作家尤瓦尔·赫拉利(Yuval Harari)的著作《人类简史》被奉为圣经,全行业迎来高潮。服务商们兴奋了。

“人工智能即将替换人类,人工智能注定改写商业。”

人工智能落地的第一站,被锁定在了“无人值守”。无人便利店、无人货柜、无人货架、无人配送……概念层出不穷。

那一年,教给你AI无所不能的不仅仅是企业家和科学家,还有在街头巷尾热议“无人超市”的大妈。

但那一年,有一家公司却在悄无声息的运用人工智能和算法引擎,不断精修和训练自己的“超级大脑”。大部分人都在嫌弃它推送的内容低俗,却鲜有人发现它背后隐藏的现代版“工业光魔”。

随后的故事很清晰了,无人值守的那些货架货柜,连同那些推波助澜的资本,跟随泡沫幻灭。智能摄像头、人脸识别、手势识别、静脉识别,几种解决方案争来争去,最终都抵不过手机扫描二维码来得准确方便。突然之间,今日头条和抖音相继横空出世,为市场创造了想象空间。

今天的抖音电商正在瞄准万亿GMV冲刺。成为淘宝、京东、拼多多、微信最大的威胁。它的海外孪生兄弟TikTok,让亚马逊和Meta的如坐针毡。

而在早年间,今日头条、抖音、快手、小红书因为只能提供流量导入的服务,曾被业界称作“二类电商”。也就是说曾几何时,他们也是服务商。

时至今日,抖音电商和快手电商都做了“闭环”——切断了淘宝和京东的外链。

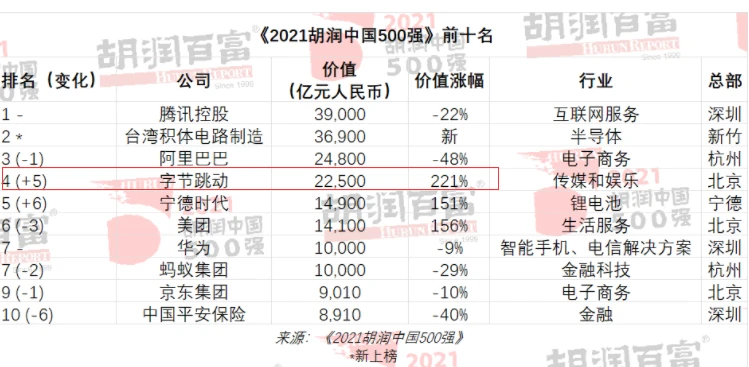

有趣的是,人工智能知名企业商汤科技,目前市值为2100亿港币。2018至2021年上半年,累计亏损242.72亿元,亏损规模位居人工智能四小龙第一位(商汤、旷视、依图、云从)。而字节跳动日收10亿,以4000亿美金的市场估价,被《2021胡润中国500强》列在仅次于腾讯、台积电、阿里巴巴之后的第四大公司,力压宁德时代和美团。

莎士比亚和紫霞仙子都曾说过同样的话:

“我猜中了这个故事的开始,但却没能料到这个故事的结局。”

今天的虚拟人刚刚问市,似乎还带着脱离培养皿的温度,就瞬间成长为待字闺中的少女。但实际上,则极有可能走进了一个有价无市的悬空楼阁。

“虚拟人能带来增长,所以品牌才会采购?还是品牌先把虚拟人运营好,才会带来增长?”

虚拟人和品牌方陷入“鸡生蛋蛋生鸡”的逻辑死循环中。就如同人工智能方兴未艾的那个夏天,甲方和乙方对峙的双眼。

所以,绝大多数品牌都还在观望。只有极少数公司敢于先吃螃蟹。

在交流中,能明显感觉到品牌方的懵懂。

一种情况是,品牌方往往都是老板一句话,XXX家做了虚拟人,感觉不还不错,下面办事的人就立即来市场上打听行情。至于虚拟人买回去能干什么?似乎没有一方能给出准确答案。

另一种情况则是,品牌方思前想后,看不到虚拟人能带来的回报性增长。重点则变成了预算该从哪个部门出。

因此,虚拟人最有可能率先落地的两个场景,一是做虚拟客服,二是做虚拟主播。

但这就是从元宇宙撒向凡间的一粒“二向箔”——虚拟人的终局吗?

看似百业待兴,实则高级蓝领。

谁来给虚拟人谋划一条正确的路径?以防走向人工智能和“无人值守”的产业悲剧?

03

服务商、客户需求和想象力

服务商被低估的问题,是技术表达不足的问题?还是应用能力不足问题?

的确,把技术阐释清楚,就如同很多高科技产品要跟消费者掰扯成分和原理一样难。更何况,数字化服务商提供的产品和服务,在如何帮助品牌创造增量价值的显性化上,不可预期。

但这真的是服务商始终徘徊在舞台边缘的终极原因吗?

也许以上都不是。根本问题是:服务商无法满足客户的想象力。

什么是客户的想象力?指的是客户需求吗?

我们可以看看跨境电商。这个正处在市场繁荣期的增量领域,暂时不需要什么技术变革和模式创新。只要认清地域即红利的现实,就能推动企业走向海外要增长。

但在隐性层面,跨境电商的格局正在悄悄松动。

海外大平台正在打压所谓刷单、刷评论等黑科技,平台对数据监管的要求也越来越高;

出海企业正在寻求从贸易型转为产品型的过渡;

出于掌握自身命运和安全性的考虑,品牌企业对于DTC模式(直达用户、私域运营)愈发重视。

于是,当一家名叫Shopify的建站服务商振臂一呼:逃离平台,换取自由。瞬间,商家纷涌而至。

最新的数据显示,Shopify已经成长为全球GMV超过1750亿美元,月活11.6亿次、超过亚马逊的公司。服务商在某个指标可以超越平台,可以说是逼近舞台中央“抢戏”。

但Shopify真的是靠技术实力和满足客户需求飞跃成长的吗?不尽然。它是在满足客户心智与想象力的一致性。通过描绘“去中心化”与“中心化”两种对立世界,让Shopify在商家面前恰如其分的扮演出“叛军”新的“军火商”的形象,从而成为高规模、高增速的典型代表。

*图注:Shopify创始人Tobias Lutke曾说过:亚马逊想建造一个帝国,而Shopify正在给造反者们提供武器装备。

所以,什么是客户的想象力?什么是客户的真实需求?

客户的需求是数字化吗?

客户需要的是成为时代跃迁、秩序重构中的受益者。

工业光魔、字节跳动和Shopify本质上都是在帮助客户重燃了新的想象力。

爱因斯坦说:

“一切创造都是从创造性的想象开始的,想象力比知识更重要。因为知识是有限的,而想象力概括着世界上的一切,推动着进步并且是知识进化的源泉。”

科学技术的使命是满足对未来的想象力,而不是对现实的需求。

虚拟人、元宇宙的开发者,还有众多服务商,如果不能描绘出这样的前景,单靠客户需求推动,难以带来可观的变化。

04

阿波罗计划、新大陆和公域流量

尤瓦尔·赫拉利认为,智人与非智人最大的区别是,智人相信故事,是想象力的共同体。

最具想象力的事情有两种:一种是叛逆,一种是发现新大陆。

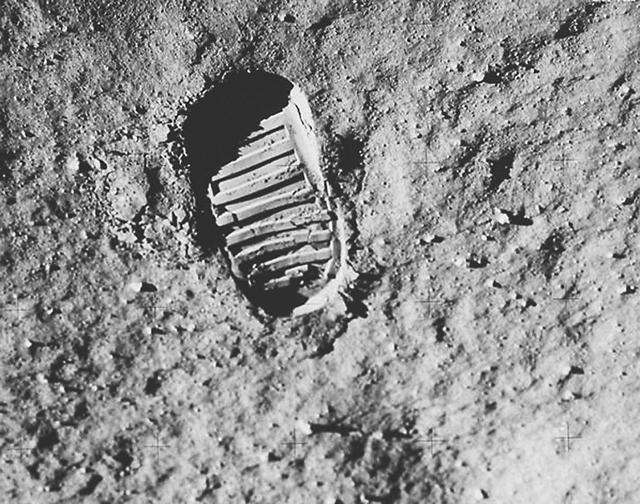

1962年9月,时任美国总统肯尼迪发表了著名演说《我们选择登月》。

人类准备第一次准备探索自己之外的领域,用时髦的话说——人类学着走出“舒适区”。

然而,如要去往月球,就要有精确的导航系统。这个导航系统需要由计算机来操控。要知道在上世纪60年代,这个星球现存的一半以上的人口还没有诞生,一台计算机的体积要充斥一间房间大小。

整个NASA都在疯狂的寻找如何把计算机缩小,并塞到火箭里的解决方案。

最终,仙童半导体公司(Fairchild Semiconductor)做到了。作为为数不多的掌握集成电路技术的公司,仙童成功的生产出了适配于火箭导航的新型微型电路,并拿下了一百万份订单。

7年之后,从仙童离职的两名员工,创办了一家公司,名叫“英特尔”。

不仅如此,民众可能并不知道,电脑X光断层扫描(CT)和核磁共振扫描成像术(MRI)最早是用来分析月球表面成本的;我们穿着舒适的耐克运动鞋气垫,起源于阿波罗登月时航天服的内胆。

太空竞赛看似制定了一个难以企及的目标,但却鼓舞着人类前进,拉动技术创新,改写了人类历史。

据公开报道,随着人类太空飞行进程的加速,美国大学物理领域的博士,增加了三倍。“阿波罗让美国人更加有智慧。”

*图注:人类的一大步(图源:豆瓣)

这就是发现新大陆的想象力。

“登月计划”至少可以让世人看清,天空是没有极限的。

因此,技术瓶颈未必是瓶颈。

客户是否拥有想象力,以及是否可以满足用户的想象力格外重要。

在私域服务SaaS领域,中国有优秀的上市公司。但为什么不被二级市场看好?为什么没有成为中国版的Shopify?

这些服务商也曾一度满足了商家对私域、对独立的想象力。但当商家意识到抖音电商、快手电商的存在;当商家意识到单靠私域不行,还要和公域联动,做全域电商才是正道,私域流量构建的想象开始破产。这才是他们陷入危机的根本原因。

同样,你可以看到,Shopify也不尽是万能的。进入2022年开始,他的股价一路走低。市场上的主要怀疑声音就是:疫情结束后,跨境电商是否还会继续持续增长?

*图注:Shopify市值距离最高点跌去了2/3,意味着独立站的故事破灭了吗?

在这个公式里,私域流量代表商家对于平台叛逆的想象,而抖音、快手、TikTok则代表商家对公域流量这个新大陆的渴望。

发现新大陆比叛逆更有想象力。

所以,你可以看到,淘宝、抖音和快手经常会伴随一个词出现,叫“服务商生态”。因为这是发现新大陆所拉动的产业新能力。如同登月计划所带来的芯片、核磁共振和气垫鞋。

05

重新起舞的大象、甲方思维和元宇宙

1980年,西雅图,蓝色巨人IBM与一个程序员进行了一场会面。

在这场会面之前,IBM计划推出个人电脑。

这场会面的主题是,IBM希望从这个年轻人手里以8万美元的价格,买下其开发的操作系统(MS-DOS)的永久使用权。这个年轻人爽快的答应了,但他保留下来了将该操作系统出售给其他公司的权利。

要知道,在1967年,IBM公司市值曾高达1923亿美元,而当年美国GDP总额不过8300亿美元。IBM接近于美国的四分之一。1980年代,IBM是唯一生产个人电脑的公司。

谁会在意这个系统还能作何他用?

但IBM显然“大意了”,没有考虑到这个年轻人的“不讲武德”。

这个赚了8万美金、名叫比尔·盖茨的精神小伙,转手就把这个操作系统卖给了更多的厂商。

*图注:IBM开发的第一台个人电脑(图源:豆瓣)

IBM没有保留操作系统专属权利让它的损失超过270亿美元。微软开始定义个人PC操作系统标准。

更为难堪的是,IBM没有考虑到个人电脑不像它擅长的大型计算机那样难以生产。英特尔和微软疯狂的向更多个人电脑开发者兜售芯片和操作系统,致使市面上出现了康柏和苹果这样的新竞争者,最终致使IBM彻底退出了个人电脑领导者的行列。

自从1953年发布第一款商用计算机开始,IBM几乎囊括了大型机、小型机、微型机所有的桂冠。但他随后则被拴上了脚镣,难以舞动。50多年过去了,IBM当今的市值仅为科技巨头美团的一半。

微软和比尔·盖茨同样发现了新大陆,他发现了那些个人电脑开发者们的野心——敢于同行业领导者一较高下的想象力。

而IBM的甲方意识限制了他的想象空间。

甲方缺乏想象,普通的乙方只有揣测甲方需求。而卓越的乙方就会像微软、Shopify一样积极地实施阿波罗计划创造更大增量,或者激发甲方的叛逆心理,搞一场商业“革命”。

值得注意的是,电商是一个通过交易创造价值的市场,也是一个不断消耗资源兑现增长的市场。电商追求的不是想象力的溢出,而是转化效果(ROI)的确定性。这也导致服务商最适合的角色是超级蓝领,而不是革命家或者拓荒者。

今天的国内电商是个无比内卷的市场。互联网和电商将效率压向了极致。

技术引擎的空窗期,行业渴望新的技术,但又不知道新技术的主流方向是什么?现有技术该如何与市场有效结合?以及如何让技术成果显性化。

这也是为什么元宇宙被迫成为这个时代最大的想象。而人们对此又将信将疑。

06

最大的想象力、错位竞争和三个爆发点

下一个最有想象力的事情是什么?

可能谁也不确定。

但似乎存在着某种错位下的想象力,蕴藏着巨大的机会。

什么是错位?

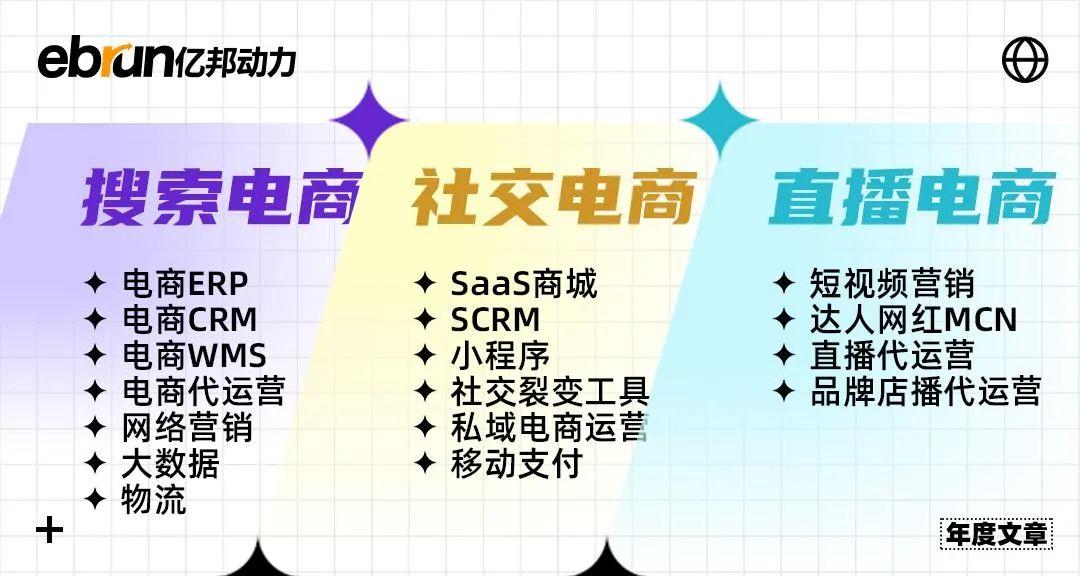

电商和数字化发展到今天,服务商的能力一直在向前迭代。我们可以清晰的看到,搜索时代的服务商,专注于做“商品”(货)的服务。到了社交电商阶段,“人和人”之间的关系,成为了主导。大量的私域电商服务商开始在这个领域开花结果。而到了直播电商、兴趣电商的阶段,服务开始向达人营销、MCN、直播代运营倾斜。他们的核心是对内容、人设、技术的洞察、理解和运营能力。

图注:电商服务商发展轨迹

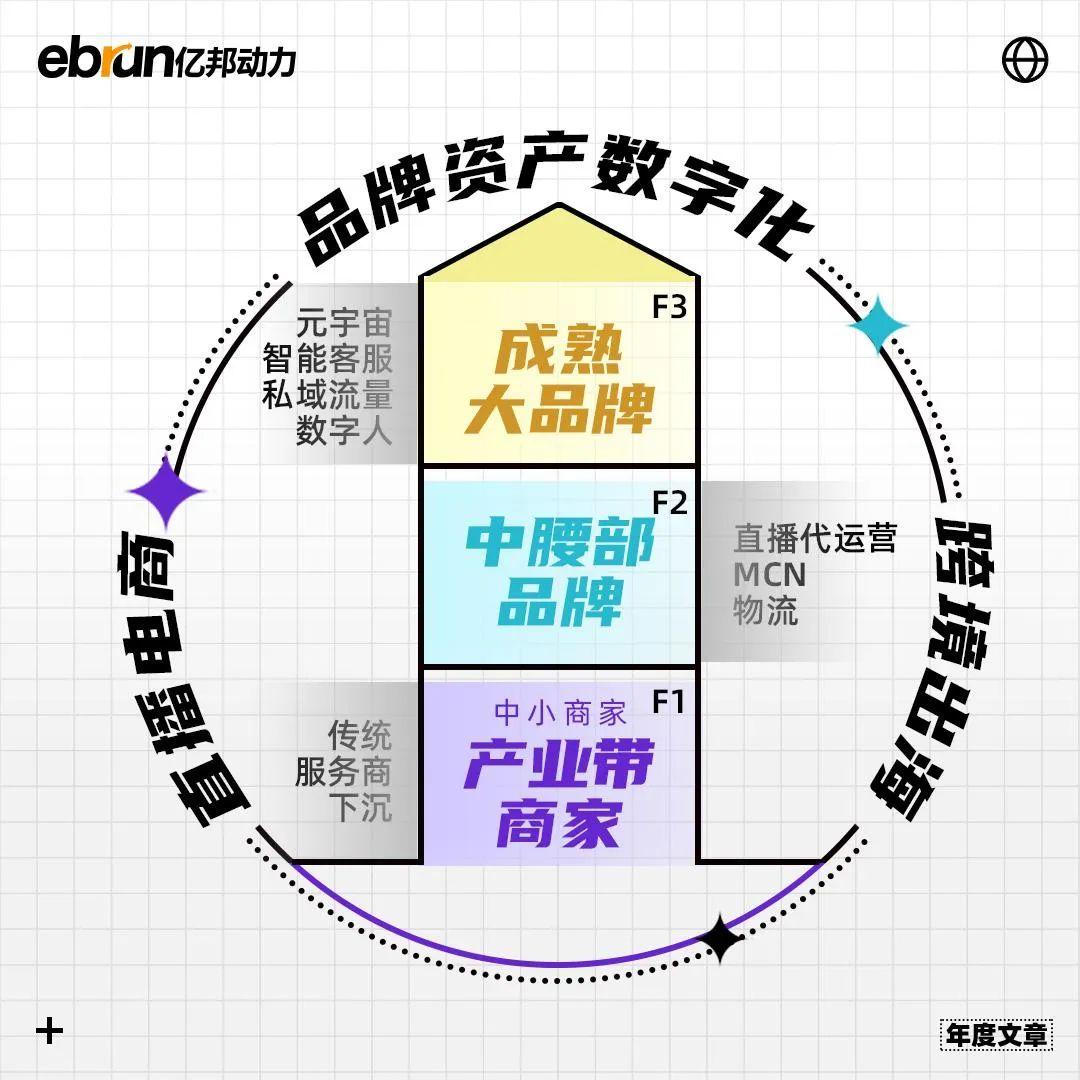

而在甲方市场——今天中国的供给侧可以分为三个楼层。

第一层是基本盘,由无数的纯产品型、生产型、贸易型的中小商家为主,他们每天都陷入到同质化竞争的恶性循环中。

第二层是品牌商,有了一定品牌积累,但过往的成功可能是源自某种时代的偶然,缺少科学经营和可复制的方法论。

第三层是数字化武装到牙齿的成熟品牌商。

现实情况是,身处三四线城市的某个小商家,可能宁愿花几千块钱采购本地某个三流ERP,也不愿相信大厂。而某个一线品牌已经把各种工具用了个遍,却依然在抖音直播被某个新锐品牌吊打。

甲方的楼层,决定了想象力并不都是一致的。服务商面向的市场并不是一个统一的大市场。

而这种错配,就是新大陆的机会。稍加调整,就能迸发出三种极具想象力的机会。

第一种,成熟的中国服务商调头瞄准跨境出海市场。

前文所述,Shopify打开了海外独立站的市场机会,但这只是一次商家从平台的外溢。独立经营品牌官网,流量从哪来?

这就是新大陆。我们拥有全球10亿用户的TikTok正在成为最大的流量入口之一。它能否在海外复制抖音电商的神迹?而在这个过程中,又会孕育出多少TikTok生态级服务商(从DP到TP)?至于前端的流量,中场的运营,后端的数字化供应链……那些住在三楼的成熟大品牌都需要!

单说跨境出海的MCN、代运营服务和物流快递,就有十分可期的增量。国内有那么多产品、技术、运营能力完备的服务商。这里又将孕育出多少个海外版的李佳琦、李子柒,又有多少个跨境电商领域的宝尊和顺丰?

这足以满足今天中国品牌走向全球化的想象力。

第二种是能力过剩的传统服务商下沉。

直播电商是唯一可以穿透这三个楼层的大机会。但如果只是通过直播带来流量,对于第一层的中小企业而言,无异于大水漫灌。这些商家由于品牌能力不足、电商运营基础薄弱,很难承接这些流量和消费需求。短时间的促销,只会让这些商家沉迷于做爆款和无底线的价格战。在与消费者的单次博弈中,消磨甚至断送自身仅有的供应链优势。

如果成熟服务商这时候可以介入,把那些在搜索电商时代有着非常完善的库存管理、用户管理、财务管理模块,转换成一些效率工具和解决方案,为这些已经接入新流量的中小商家提供后端数字化保障。相当于帮助商家从小米加步枪换成了冲锋枪,从低水平的内卷走向了数字化效率的提升。这一定是一个巨大的想象空间。

第三种是面向品牌客户创造数字资产的价值增量。

品牌导向的企业会更加注重复利,即在与消费者的每一个触点上,都能够影响对方的心智,并形成持续的、良性的品牌积累。

可能是一场直播,可能是一条推文,可能是一种视觉风格,可能是一次售后,也可能是一次危机公关……

这既与品牌整体的战略定位有关,也与品牌在数字化资产的积累有关。

因此,如果品牌要去发展自己的虚拟人,就不能仅仅考虑到效率问题,更应该思考如何构建年轻用户沟通界面、品牌文化传播和数字资产沉淀。如果要去做私域,注意力也不单单是放在采购哪个SCRM产品更靠谱,而是切准如何通过数字化的手段,提升直面顾客(DTC)的经营能力。

同样,从直播电商的角度望去,你既可以把它当做巨大的新流量,也可以把它视作蕴藏着无数品牌资产运营的机会。

这就是资源重新配置,创造的新市场、新生产要素和新运营逻辑。多数传统企业客户的大脑会急速缺氧,想象力被极致压缩。平台、品牌和服务商新一轮的排位赛就此展开。

不仅新锐的公司可以削尖脑袋冲刺进去,老牌服务商有更扎实的基础,走向电商舞台中央,千载难逢。

07

紧迫感、知识影响力和舞台中央

自2020年开始,中国电商代运营服务商陆续集体上市。但细看数据,你会发现,国内最大的电商代运营商,公司全年GMV700多亿元,但净利润只有2亿,总市值也不过30亿左右。

服务商今天要有一种使命感和紧迫感。因为即便通过错位竞争,打开了想象空间,客户对服务商的评估依然在进行中。毕竟舞台容量有限。

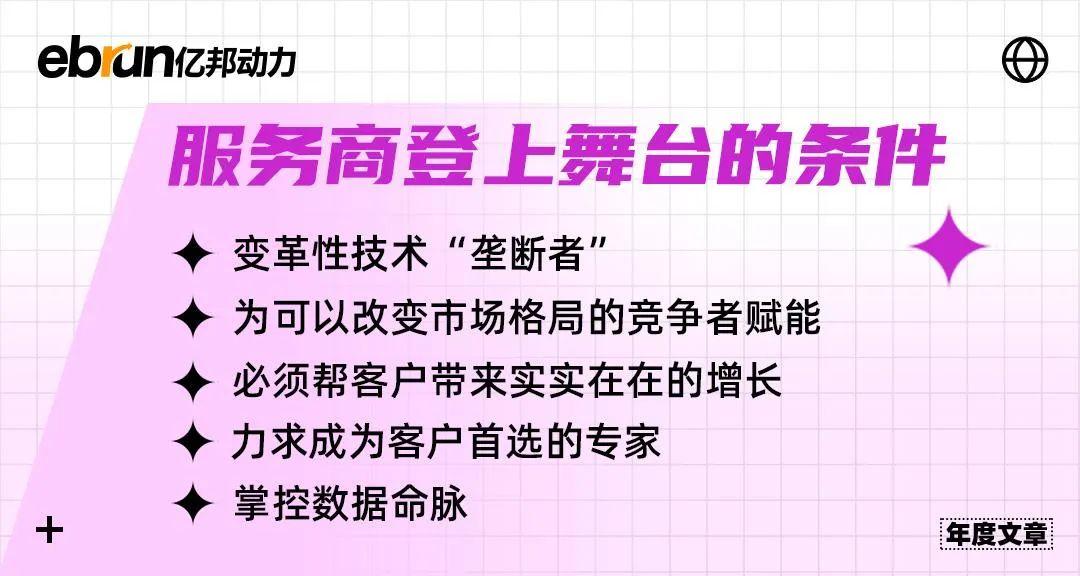

要想成为有影响力的公司,还要把想象力变成现实:

1、成为变革性技术的“垄断者”

前述伟大的公司,无一不是掌握变革性技术而成功的。当下,硬核科技将走向国内主流市场,也是政策和资本关注主要方向之一。难能可贵的机会窗口,只有硬核玩家才能闯入。

2、为可以改变市场格局的竞争者赋能

站在舞台中央,意味着服务商也可以挑客户。特别是在数字化领域,谁是你的KA,优先面哪些KA“发枪”,“发几把枪”格外重要。甲方市场的竞争最终是品牌阵地的厮杀。服务商的价值体现在如何成就客户,也就是让获得数字化“武装力量”的品牌在面向非“武装力量”的时候,可以所向披靡。这才是甲方爽快买单的关键。

3、数字化必须带来实实在在的增长

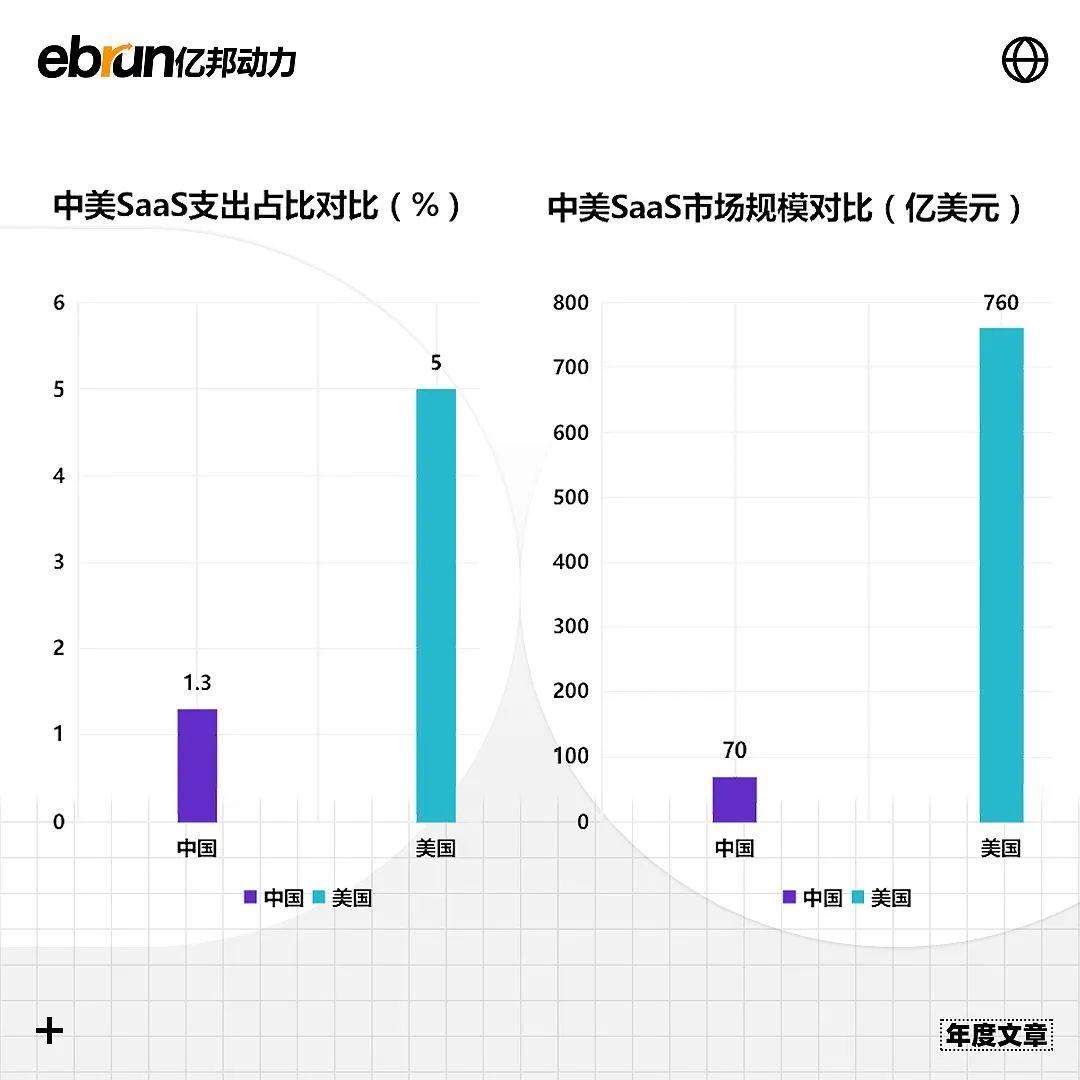

中国SaaS服务市场存在一二级资本市场倒挂的怪现象。SaaS是否会走出低迷,取决于离着交易更近的产品如何率先取得突围。

毕竟在国内,甲方心之念念的是增长,而出于人力成本相对低廉且灵活的考量,启用软件或者云服务的意愿并不强烈。相反,平台型电商公司塑造的“新大陆”,不仅仅有充沛的流量,更具备完善的基础设施,方便企业交易转化。这是过去SaaS工具类公司所无法比拟的。

转机在于,大厂能够提供的想象力也是有限的,特别是逼近流量天花板的时刻,人力成本也开始趋高不下,更多公司开始考虑降本增效。

不同于美国更乐于做工具。在中国,SaaS服务商具有极强的电商平台属性。产业互联网带有极强的服务商属性。两者如果都做好了,会挺卓越的。

唯一缺憾就是,SaaS(BaaS)如何像平台一样,掌握订单、促进交易、带来增长?

4、掌控数据主权等于掌控命脉

数据类服务商本身就在舞台中央。商业体运行过程中,产生的数据量极其庞大且复杂。尤其在“互联互通”之后,这些数据归谁所属?为谁所用?将会是未来几年行业的核心命题。

请记住一点,某某平台旗舰店上的会员,算不算品牌真正意义上的粉丝?

特别是在电商平台产生的一系列数据,其主权是否会从平台逐步流转至品牌商和消费者,服务商在这一过程中能否既做好隐私安全保护,又提升品牌直营客户(DTC)的效率?风险与机会双重考验。

5、力求成为客户的首选

必须让甲方在寻求服务时,不再是一个拆“盲盒”的状态。服务商营销策略上要积极转变。除了更领先的产品、更勤奋的销售人员,还要配上“知识种草”。谁能更好地向行业传递更有影响力的知识,谁能更科学、更理性的丈量企业增长的底层逻辑,谁才能在存量时代帮助客户撬开最大的增量。

最后,我想说,这是亿邦动力过去十几年来,首次面向服务商撰写的一篇严肃性、课题性的长文章。内容也许不够严谨,但力求能够让外界注意到服务商的价值。

服务商市场在过去几年都保持着不错的增长态势。去年突破3000亿的市场规模,今年则极有可能达到3600亿,接近20%增速。这组数据放眼众多行业,比较可观。

因此,站在亿邦中立视角,向来视平台、品牌、服务商为同等重要的行列。亿邦十几年来,也致力于通过一系列产品和服务,帮助服务商改善地位,转变形象,为服务商正名。

工业光魔、Shopify、字节跳动、微软、甚至是重新起舞的IBM……他们都有共同的特性,即在各自的领域都是先进生产力的代表、先进知识的缔造者,以及帮助行业寻找确定性的引领者。他们可以带领行业不断突破,不断挑战新高度。

因此,他们都曾站到过历史舞台中央。

反观今天的服务商市场,无论如火如荼的虚拟人,还是那些我们熟悉的电商运营商、MCN机构、ERP、CRM、数字营销、跨境物流、金融支付……他们也有同样的机会。

(亿邦跨境电商主编何洋、产业主编张睿,主笔杨丽、包蕴含、翟更章,亿邦客户经理何约、罗贵臣、杨军、于宏,视觉设计诗云,对本文亦有贡献)

文章来源:亿邦动力