【亿邦动力讯】此前多次传出要上市的KK集团,近日正式启动了港股IPO。

跑在潮流零售这条高速增长的赛道,作为行业内的成熟玩家,KK集团旗下拥有KKV、THE COLORIST调色师、X11和KK馆四个零售品牌,涵盖美妆、潮玩、食品及饮品、家居品及文具等领域。

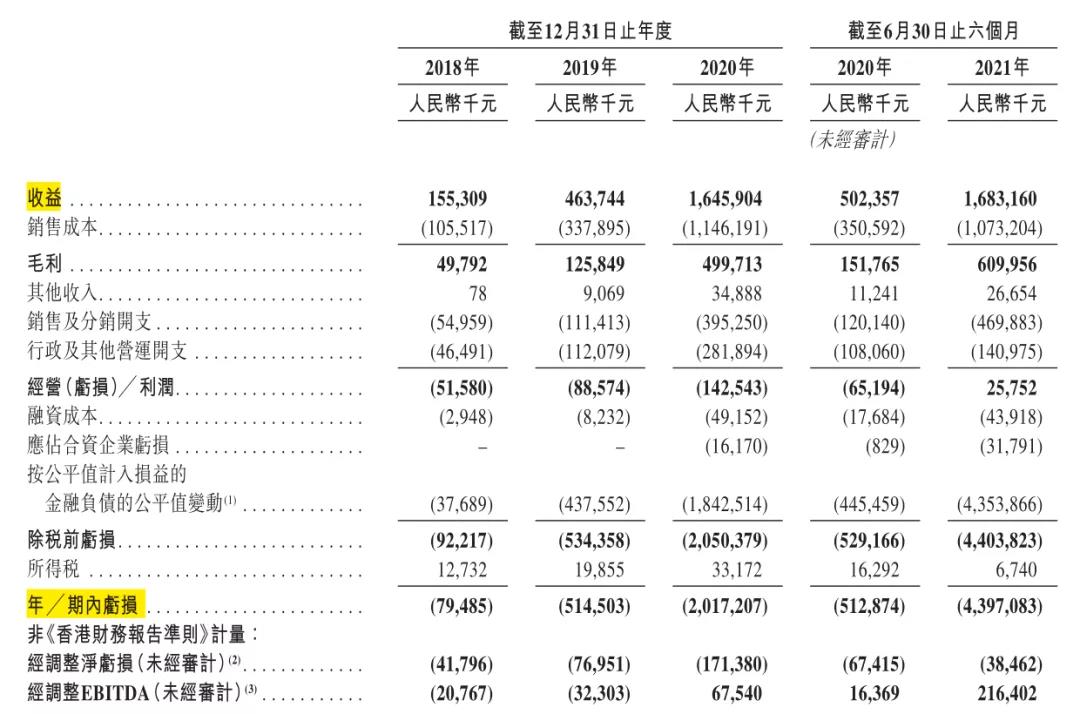

招股书显示,KK集团的营收在近三年保持高速成长。2018年,KK集团的营收为1.55亿元,到2019年增长至4.64亿元。在渠道拓展最为迅猛的2020年,KK集团的营收达到16.46亿元。

今年上半年,KK集团营收达到新高,为16.83亿元,半年内实现GMV达22.13亿元,综合各品牌门店已拓展到640家。

从公司毛利率来看,也是一直维持在较高水平,2018年、2019年和2020年三年的毛利率分别为32.1%、27.1%和30.4%,2021年上半年则进一步提升至36.2%。

不过在毛利、营收均向上行的情况下,KK集团的亏损却在持续扩大。2018年、2019年、2020年以及2021年上半年,KK集团的亏损分别达到了人民币7950万、5.15亿、20.17亿及43.97亿元。

成立6年时间,KK集团已完成7轮融资。此前据36氪报道,KK集团在今年6月完成新一笔融资,融资额约3亿美元,由京东领投,新天域资本、CMC资本等多位新老股东跟投,投后估值约200亿元,成为明星资本纷纷站队的独角兽公司。

随着品牌,尤其是中小品牌,对线下货架的争夺越来越激烈,可以为他们提供线下展示平台的集合店开始走红。新兴集合店的崛起,一方面来自整个美妆产业链的变化,另一方面,从产品到场景与传统集合店形成差异化,这些体验型店铺更加占据消费者的心智。

01

上半年营收近17亿元

对货品和渠道进行变革,主打沉浸式购物体验,KK集团的品牌集合店生意一直颇受关注。

KK集团最早在2015年推出生活集合品牌KK馆,定位为现代小型超市,提供各种国产和进口休闲食品、个人护理品和其他商品,以极致性价比获客,曾在2018年贡献超过1.5亿元的收入。

从2019年开始,KK集团开始在KK馆的基础上进行更新迭代,孵化出新零售品牌KKV,拓展到18个品类,超2万个SKU。不仅限于过去的进口商品,KKV开始容纳更多国货彩妆和创意产品上架,成为诸多网红品牌“落地”的首选渠道。

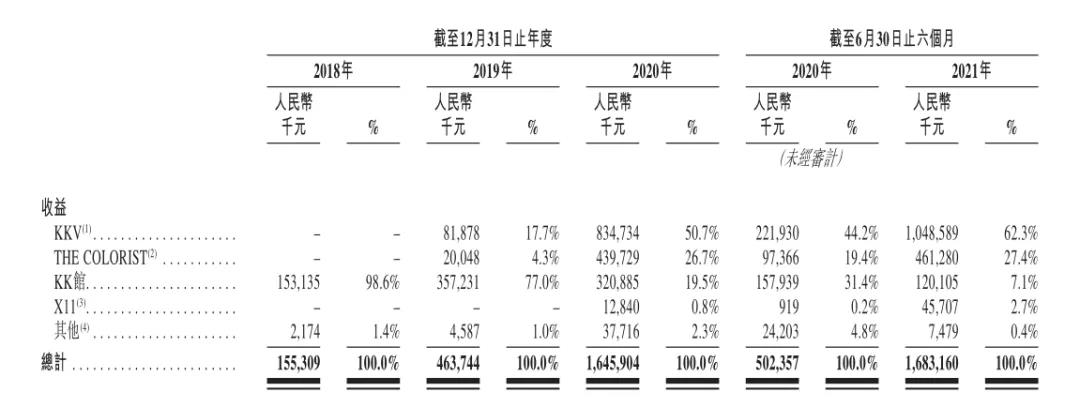

可以说,作为核心业态的KKV,已经成为KK集团最赚钱的品牌。招股书显示,KK集团在2021年上半年收入16.83亿元,其中超过6成来自KKV。

以自营模式为主的KKV,在商品选择上主推流行爆款,为第三方品牌提供线下销售渠道。而第三方品牌的商品来源可以占到接近9成,其余少部分为KKV通过代工模式生产的自有品牌,整体毛利率可达到37.3%。

入驻一二线城市的中高端商场,用更大的门店空间吸引客流,KKV的单店面积也比原先拓展3倍以上,在300平方米到3500平方米之间。风格更加休闲化和年轻化,比如利用一整面的饰品墙或彩妆,提升购物体验,同时也借助网红打卡的特点在社交媒体传播。

营收方面,KKV在今年上半年贡献10.49亿元的收入,较上一年同比增长372%,占营收比重达到62.3%,目前开出281家门店。与之相比,规模仅有107家门店的KK馆,营收一路下滑至1.2亿元,占比仅为7.1%。

紧盯年轻人的消费趋势,持续打造爆款,KK集团在同一年还孵化出新品牌THE COLORIST调色师,切入美妆零售店市场,涵盖12个品类、超5500个SKU。与其他美妆集合店形成差异化的是,调色师以进口美妆为主,成为部分海外品牌的线下首发渠道。

押注美妆集合店爆发的风口,从开店节奏和业绩增长来看,调色师也成为KK集团重点布局的品牌之一。

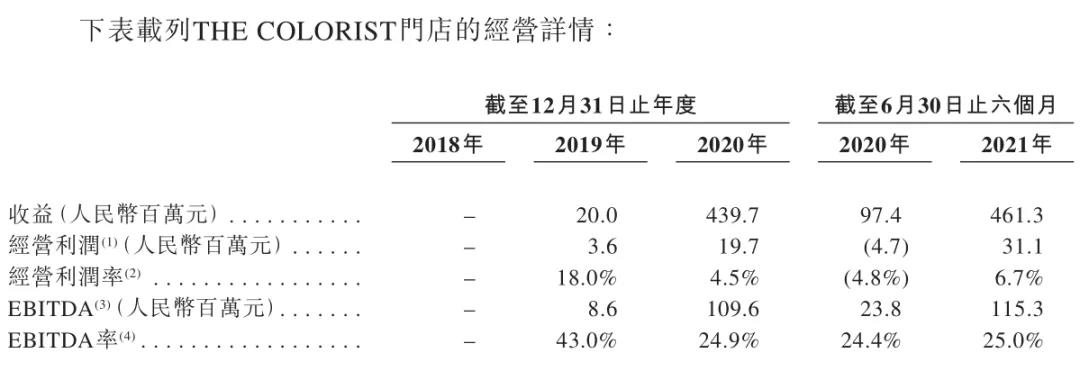

2019年和2020年,调色师分别新开7家和223家门店。今年上半年略微放缓,新开35家,目前达到240家门店。来自调色师的营收,从2019年的约2000万元,一路攀升至2021年上半年的4.61亿元,占到总营收的27.4%。

潮玩集合店在近两年开始爆发,KK集团也顺势孵化出新品牌X11,追赶又一个新风口。在华东和华南地区重点布局,开出上千平米的潮玩集合店,X11涵盖了盲盒、公仔、毛绒玩具等超5500个SKU,目前共有12家门店。

虽然对商品和渠道大力投入,但是核心的IP运营方面,处在起步阶段的X11,实力仍无法追赶泡泡玛特、TOPTOY等玩家,且这一战略性布局尚未实现扭亏。

今年上半年,X11实现营收4570万元,仅占总收入的2.7%。在扣除货品、租金和人工等各项成本,经营利润仍亏损1410万元。

02

集合店生意持续升温

提供丰富且个性化的品类,吸引国际大牌和网红品牌入驻,注重体验型的集合店,在近两年快速崛起。

第三方数据显示,按GMV计算,中国的潮流零售市场规模从2016年的1298亿元增至2020年的1952亿元,复合年增长率达10.7%。包括精品集合店、美妆集合店和潮玩集合店等主要细分领域,都处在高速增长的态势。

在精品集合店领域,以名创优品、KKV为代表的零售店都在追逐快速扩张。其中在美股上市的名创优品,涵盖生活家居等多个品牌和品类,能够通过规模化采购带来的议价能力压低成本,将门店坪效最大化。从规模来看,截至今年上半年,名创优品在国内市场的门店数达到2939家,而KKV为281家。

不过相对分散的市场,给精品集合店实现规模化有了更多的空间。数据显示,按GMV计算,2020年国内前五名品牌所占市场份额为17.8%,而KKV和KK馆占据份额约为1.8%,意味着连锁化的空间仍然较大。

在美妆集合店领域,以HARMAY话梅、HAYDON黑洞、调色师等新型美妆集合店,已经掀起一股新的消费风尚,同时迎来资本跑马圈地。

在资本眼中,处在相对细分的美妆集合店,包括WOW COLOR、话梅、黑洞等,吸引了一批具有购买力和追求时尚的年轻消费者,成为热门标的。

彩妆集合店WOW COLOUR在今年3月完成5亿元A轮融资,目前已开店近300家,签约近600家。以小样产品作为引流方式的美妆集合店,话梅在三年时间内完成3轮融资,黑洞不到一年时间完成2轮融资,最新一轮达到1亿美元规模。

与屈臣氏、万宁和丝芙兰等老牌选手不同的是,这些处在2.0阶段的新型美妆集合店,更多以平价的新锐彩妆和个护品牌,或者售卖大牌小样,呈现较高的性价比,降低消费门槛,吸引一批年轻消费者。

压低前端门店的用工成本,新型美妆集合店更多将重心放在后端供应链,以快时尚的模式运营,销售品牌热卖爆款,同时上新速度较快。强调体验式消费,在空间设计上进行创新,例如走工业风设计的话梅、打造科技感的黑洞,这些特色场景令其成为社交媒体上的网红店。

从经营数据来看,美妆集合店的营收能力不亚于精品集合店。今年上半年,调色师的毛利率达到39.9%,高于KKV的37.3%。不过回归到实际的利润层面,调色师的门店经营利润率为6.7%,而KKV门店可以达到13.4%。

在国内美妆集合店火热的表象下,各品牌定位难以形成差异,销售的爆款产品趋于同质化,加上批发小样货源不明,美妆集合店的生意仍然存在不确定性。

《2021年中国美妆集合店行业报告》显示,2020年国内新型美妆集合店占整体美妆集合店市场规模的7.6%,2023年其市场份额占比有望提升至15.8%,市场规模预期将达到130亿元。

上述报告也指出,在费用支出上,新型美妆集合店为吸引客流、制造定位通常不计成本选址,为此投入的较高租金成本也是导致门店坪效低、难以盈利的主要原因之一。

在增长方面,以调色师为例,和去年同期相比,2021年上半年调色师的同店销售仅增长0.4%,而KKV的增幅达到11.3%。当集合店生意的热度一过,最后回归拼质量和比价格,客户的复购率仍然是关键。

注:文/董柴玲,文章来源:未来消费APP(公众号ID:lslb168),本文为作者独立观点,不代表亿邦动力立场。

文章来源:未来消费APP