乖宝宠物业绩关键信息

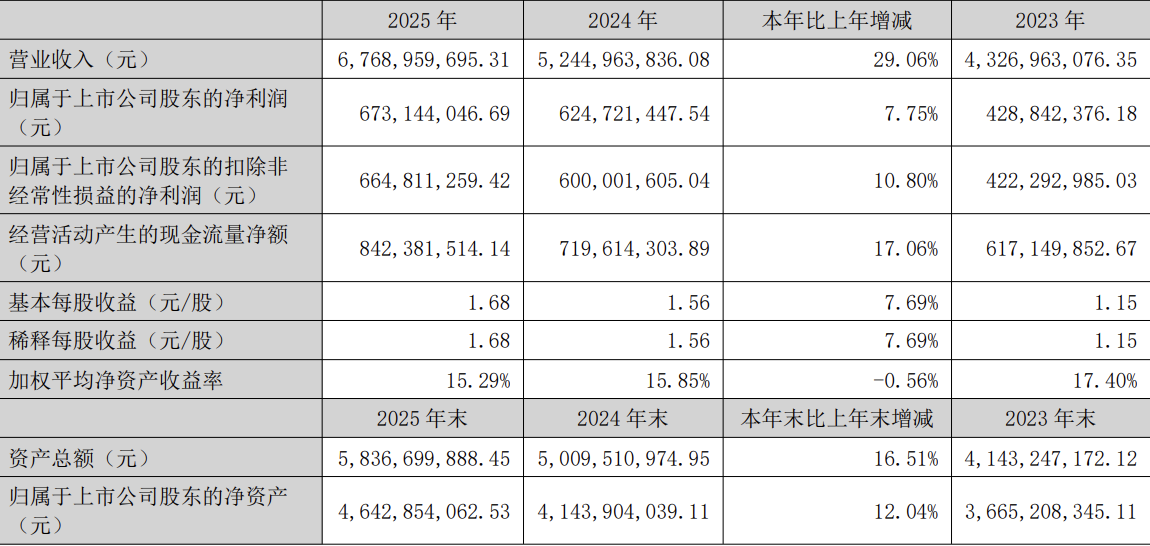

1.2025年营收67.69亿元,同比增长29.06%;归母净利润6.73亿元,同比增长7.75%。2026年一季度营收16.44亿元,同比增长11.08%;归母净利润1.24亿元,同比下降39.5%。

2.利润下滑原因:销售费用同比增长38.08%至3.64亿元,管理费用同比增长44.88%至1.09亿元;汇率波动导致汇兑损失增加;投资增加(在建工程增长331.7%,购建固定资产支出增241%),现金流净额同比下降65.08%。

公司战略与行业趋势

1.公司转向自有品牌驱动,2025年自有品牌收入占比超73%,高端品牌如弗列加特增长超80%。

2.行业整体增速放缓,转向结构升级(高端化、功能化喂养),市占率优先于短期利润,竞争加剧导致增长成本上升。

品牌营销与渠道建设

1.自有品牌成为增长核心,麦富迪同口径增长超40%,高端品牌弗列加特增长超80%,销售费用高增(一季度增38.08%)支持品牌投放和内容营销。

2.线上渠道占比超40%(阿里系、抖音等),依赖付费流量和内容转化,渠道运营成本前置且易波动。

产品研发与消费趋势

1.产品转向高端化、功能化(如冻干、肉类零食),行业趋势从“养更多宠物”转向“单宠花费增加”,推动精细化喂养需求。

2.品牌定价竞争加剧,费用率上升快于毛利率,需持续产品迭代和用户触达以维持增长。

增长市场与消费需求变化

1.宠物食品市场增速放缓但结构升级,机会在高端产品(如功能化主粮),新增养宠数量趋缓,单宠消费提升。

2.乖宝宠物市占率优先战略,行业集中度低(CR5仅25%),窗口期可抢占份额。

风险提示与可学习点

1.风险:竞争加剧导致价格带细分,费用上升压缩利润;汇率波动和现金流压力(一季度降65.08%)需防范。

2.可学习点:乖宝“规模筑基—结构升级—利润兑现”三步走战略,当前攻坚期聚焦品牌高端化和渠道壁垒化;新兴商业模式如线上直播渠道依赖内容运营。

产品生产与设计需求

1.转向高端化产品需求,如宠物主粮(猫粮、狗粮)、零食(冻干等)的功能化升级,自有品牌增长推动生产创新。

2.生产需求对应行业结构升级,需提升产能(乖宝在建工程增331.7%)以支持高端线。

商业机会与电商启示

1.商业机会:线上渠道占比超40%,启示推进数字化生产与电商整合,如阿里、抖音平台合作。

2.投资增加(购建固定资产支出增241%)显示产能扩张机会,但需管理成本释放风险。

行业发展趋势与新技术

1.宠物食品行业进入竞争阶段,增速放缓但结构升级(高端化、功能化),集中度低(CR5仅25%)有提升空间。

2.虽未明确新技术,但线上渠道依赖(占比超40%)暗示数字化营销和内容技术需求。

客户痛点与解决方案

1.痛点:费用率高企(销售费增38.08%),流量获取付费导致波动;汇率风险(汇兑损失增)和现金流压力。

2.解决方案:品牌建设支持(如乖宝高端品牌增长)、渠道优化(内容运营提升复购)、风险管理(对冲汇率波动)。

商业对平台需求与平台做法

1.线上渠道为主(阿里系、抖音等占比超40%),平台需提供流量支持和内容转化工具,招商机会在宠物食品高端品牌。

2.平台最新做法:依赖付费流量和直播渠道,运营管理需应对费用前置波动(如乖宝销售费高增)。

风向规避与运营管理

1.风险规避:竞争加剧下价格战风险,平台需引导品牌高端化;乖宝现金流下滑(降65.08%)提示回款管理。

2.运营管理挑战:内容依赖复购,平台需优化算法和用户运营以减少波动。

产业新动向与新问题

1.新动向:宠物食品行业从高速扩张转入竞争阶段,增长变“贵”(费用率上升快于收入),集中度提升窗口期(CR5仅25% vs 美国66%)。

2.新问题:利润与收入增速分化(如乖宝一季度利润降39.5%),费用侵蚀、汇率风险和投资成本叠加。

商业模式与政策启示

1.乖宝商业模式:品牌驱动转型(OEM到自有品牌占比73%),战略“规模筑基—结构升级—利润兑现”,市占率优先。

2.政策启示:行业竞争加剧需法规支持集中度提升,战略阵痛期(董事长秦华称“正常现象”)建议政策缓冲。

返回默认