悠派科技重返新三板挂牌,展示了跨境宠物护理业务的成功之道。

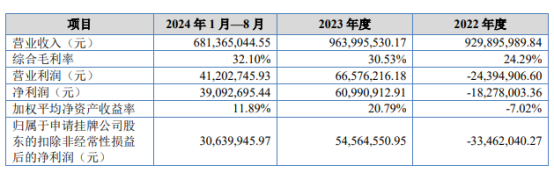

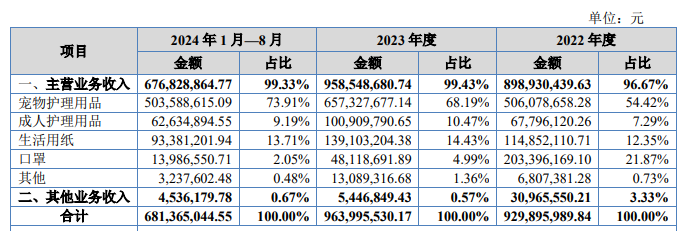

1. 上市信息:2024年7月再挂牌,股票代码874721,2023年净利润0.66亿元,业绩稳健增长;2024年营收6.81亿元至8月,呈现上升趋势。

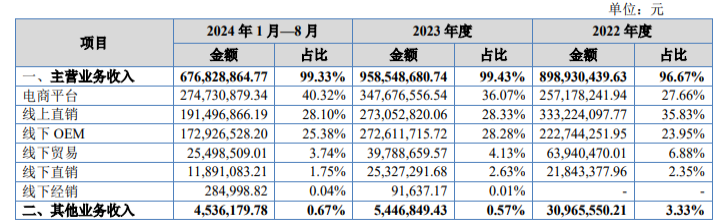

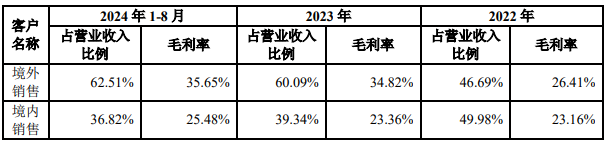

2. 核心业务模式:ODM、OEM、OBM三轨并行,海外业务占收入62.51%,境内业务占36.82%,构建风险缓冲机制应对市场波动。

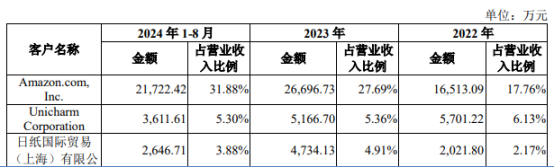

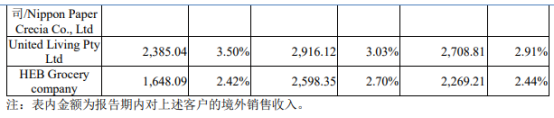

3. 实操干货:线上渠道占70%,亚马逊为最大客户贡献2.17亿元;宠物护理产品占比73.91%,利用自有品牌如Honeycare拓展全球市场,在京东和亚马逊领先。

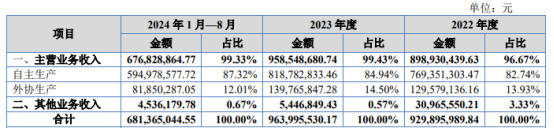

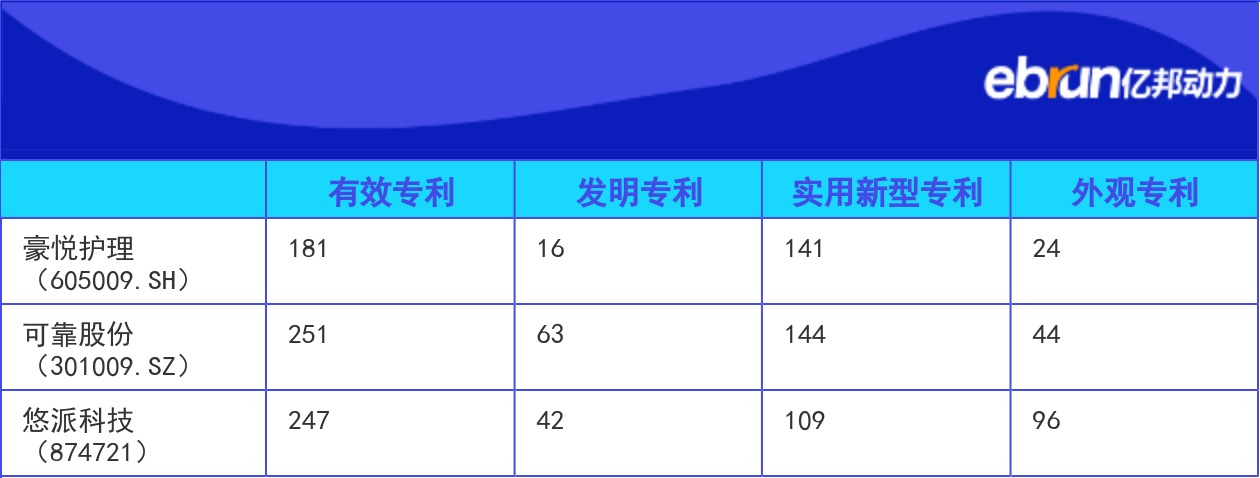

4. 供应链管理:自主生产比例达87.32%,海外工厂在美国、泰国布局,增强抗风险能力;研发投入深厚,取得专利247项,支撑产品创新。

悠派科技的品牌建设和产品研发策略为业内典范。

1. 品牌营销:打造多品牌矩阵,包括Honeycare(高端定位)和Cocoyo,成功实现溢价,Honeycare在亚马逊全球市场登顶Best Seller。

2. 品牌渠道建设:线上线下结合,电商平台供货占40%,自营POP店贡献28.10%销售额;覆盖亚马逊、Chewy等40余国渠道。

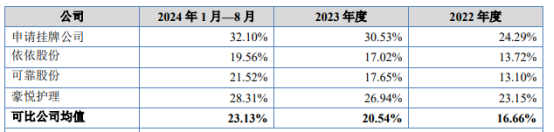

3. 品牌定价和价格竞争:境外市场毛利率较境内高10%,定价参照海外标准,提升溢价空间;通过细分市场(如宠物尿垫)从可选品转向必需品。

4. 产品研发:依托省级研发中心和2000平方米实验室,开发1300余个SKU,报告期内宠物护理产品收入增29.89%;捕捉消费趋势,挖掘未满足需求如宠物排泄管理。

5. 用户行为观察:在消费需求精细化背景下,聚焦便捷卫生产品创新,推动品类扩展至生活用纸等。

宠物护理市场的增长机会和运营策略可提供可学习借鉴点。

1. 增长市场:海外收入占比62.51%,OEM渠道2023-2024年增速达28.28%,显示代工需求强劲;2024年线上直销渠道恢复增长趋势。

2. 消费需求变化和机会:宠物护理产品需求上升,2023年同比增长29.89%,从宠物尿垫细分市场扩展到必需品类;可学习点包括多渠道布局如线下经销商分售和全球仓库。

3. 正面影响:多元销售模式(ODM/OEM/OBM)降低单一市场波动风险;海外本地工厂(美国)贴近市场提升竞争力。

4. 机会提示:公司计划开拓其他海外市场,加大营销团队引进;风险提示包括亚马逊客户依赖过高,占海外业务30%以上。

5. 最新商业模式:电商平台供货与自营店铺结合,报告期内自主品牌业务占比高,支撑高毛利率;合作方式如线下OEM客户包括尤妮佳等国际品牌。

悠派科技的供应链优化和生产设计提供商业启示。

1. 产品生产和设计需求:自主生产占比87.32%,主力产品如宠物尿垫标准化高;外协生产用于非主力品类(如猫砂、宠物玩具),提升灵活性。

2. 商业机会:海外本地化生产(美国、泰国工厂)在地销售,更易获客户认同;报告期内外协收入可作为补充产能契机。

3. 推进数字化和电商启示:电商平台整合如亚马逊供货占比高,启示高效物流管理;研发中心支持新材料创新,降低生产成本。

4. 风险与收益:海外工厂布局提升抗风险能力,如中美关系下稳定供应;启示包括规模经济性应用,外协生产高效供货。

5. 产品设计优化:依托专利247项(含109项实用新型),实现规模化生产,2024年产品线扩展至四大类。

宠物护理行业趋势和技术解决方案为服务商提供参考。

1. 行业发展趋势:双轮驱动模式(自主品牌与代工)普遍采用,悠派自主品牌占优;报告期内产品矩阵扩展,宠物护理市场增长稳健。

2. 新技术:研发中心配备155套仪器,包括纸尿裤实验室等;新专利42项发明支撑新材料开发,提升产品性能。

3. 客户痛点:供应链风险突出,悠派通过海外仓库和工厂布局(如美国)提供抗风险解决方案;客户痛点包括单一渠道依赖。

4. 解决方案:多元销售渠道(线上线下结合)减轻运营压力;解决方案还包括高毛利模式(自主品牌优先)。

5. 创新案例:依托护理产业研究院推动产品迭代,如宠物湿巾优化;技术储备针对多样化需求。

平台合作需求和运营管理策略是平台商的关键关注点。

1. 商业对平台的需求和问题:电商平台供货是悠派重要渠道,占40%收入,亚马逊作为最大客户;问题包括平台POP店直销恢复后需稳定增长。

2. 平台的最新做法:覆盖多平台店群矩阵(如京东、拼多多),线上业务70%份额;平台招商策略包括自营供货合作。

3. 平台运营管理:集合竞价的交易模式应用,优化资源分配;运营风险规避通过渠道多元实现。

4. 平台风向规避:报告期内线下OEM收入占总比约25%,可学作分散风险;平台需求包括大客户服务支持。

5. 合作提升点:悠派计划加大营销手段,启示平台招商时注重品牌团队培养;最新做法包括海外仓库布局提升交货效率。

宠物护理产业的演变和商业模式提供研究启示。

1. 产业新动向:从代工起步转向品牌建设,报告期OBM业务占比高推高毛利率;新动向包括海外本土化生产趋势。

2. 新问题:单一平台依赖(如亚马逊)潜在风险;新问题涉及供应链国际化挑战。

3. 商业模式启示:多元销售模式降低风险,ODM/OEM双轨驱动收入稳定;启示为自主品牌战略可复制到其他产业。

4. 政策法规建议:持续研发投入(如专利储备)可驱动行业标准提升;政策启示包括海外市场拓展合规策略。

5. 创新观察:研发制度完善支撑技术储备,从细分市场突围模式为经典案例;报告显示渠道转型成功案例。

返回默认