九号公司Q3财报显示整体业绩强劲增长,各品类表现突出。

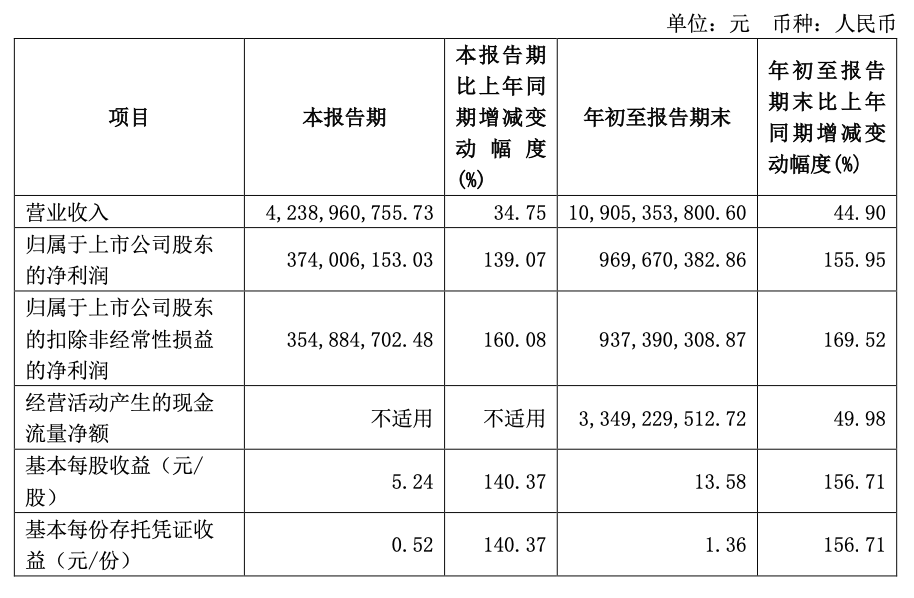

1. 核心财务数据:第三季度营收42.39亿元,同比增长34.75%;净利润3.74亿元,增长139.07%;扣非净利润3.55亿元,增长160.08%;毛利率28.46%。前三季度总营收109.05亿元,增长44.9%;净利润9.7亿元,增长155.95%;扣非净利润9.37亿元,增长169.52%;毛利率29.68%,同比提升3.06个百分点。

2. 品类增长亮点:两轮车Q3销量93.76万台增54%,营收25.92亿元增57%;中国区前三季度销量213.47万台增86.08%,收入59.08亿元增87.45%。滑板车Q3销量36.12万台减3%,营收6.93亿元减1%;前三季度营收17.24亿元增11.43%;全球累计销量超1300万台,市占率第一。全地形车Q3销量5874台增25%,营收2.59亿元增35%;前三季度营收7.65亿元增60.58%。割草机器人Q3营收1.45亿元增625%;前三季度营收5.95亿元增379.28%,增速最快。

九号公司品牌表现卓越,产品研发和消费趋势明显。

1. 品牌营销与渠道:两轮车品类中国区销量增长54%,营收增57%,显示品牌渠道建设成功和用户行为偏好电动出行工具。滑板车全球市占率第一,尽管Q3销量微降3%,但品牌定价和竞争力保持领先,反映全球市场渗透。

2. 产品研发与消费趋势:割草机器人营收激增625%,前三季度增379.28%,表明新产品研发突破和消费趋势向智能家居设备转移。全地形车营收增长35%,显示小众产品需求上升。

3. 价格竞争与毛利率:毛利率提升至29.68%,同比增3.06点,体现品牌成本控制和价格策略有效,前三季度整体业绩增长强劲,营收109.05亿元增44.9%,净利润增155.95%。

九号公司数据揭示多个增长市场和机会提示。

1. 增长市场与消费需求:两轮车品类Q3销量增54%,营收增57%,中国区前三季度销量增86.08%,显示消费需求旺盛机会大。割草机器人Q3营收增625%,前三季度增379.28%,是新兴需求机会需重点布局。全地形车营收增35%,小众市场潜力可挖掘。

2. 事件应对与风险提示:滑板车Q3销量减3%,营收减1%,提示风险或需调整销售策略应对市场波动。正面影响:高增长品类带来销售提升;负面影响:滑板车波动需谨慎管理。

3. 可学习点与商业模式:整体净利润大增139.07%,扣非净利润增169.52%,可学习多元化产品线和市场扩张模式,如割草机器人爆发式增长展示新商业模式机会。

九号公司数据指向生产需求和商业机会。

1. 产品生产与设计需求:割草机器人需求飙升,Q3营收增625%,前三季度增379.28%,暗示生产扩张和设计创新需求。两轮车销量增54%,中国区需求强,需产能提升和供应链优化。全地形车销量增25%,营收增35%,可开发相关产品设计。

2. 商业机会与数字化启示:滑板车全球累计销量1300万台,但Q3销量减3%,需灵活生产计划应对波动。推进数字化启示:从电商销售数据看,线上渠道重要性,前三季度整体增长44.9%显示电商整合效果,商业机会在高速增长品类。

行业发展趋势向智能化和高增长转移。

1. 行业趋势与新技术:割草机器人增长625%,前三季度增379.28%,显示智能设备趋势和自动化需求上升。两轮车持续增长,反映城市出行解决方案趋势。全地形车营收增60.58%,指示户外设备市场扩展。

2. 客户痛点与解决方案:滑板车销量微降3%,可能客户痛点如市场竞争加剧或产品更新需求。解决方案:九号公司市占率第一和毛利率提升至29.68%,展示高效运营和品牌优势,前三季度净利润增155.95%提供可借鉴模式。

九号公司产品对平台需求和招商有潜力。

1. 商业对平台需求:高增长品类如割草机器人(增625%)和两轮车(销量增54%)可吸引平台合作推广,满足销售需求。滑板车全球市占率第一,适合平台招商增强吸引力。

2. 平台运营与风向规避:从销售数据看,平台需运营管理多元化产品,如全地形车营收增35%提供机会。风向规避:滑板车销量下降提示风险,平台需产品组合优化管理。前三季度整体营收109.05亿元增44.9%,显示平台整合重要性。

产业新动向和商业模式分析显著。

1. 产业新动向与新问题:割草机器人爆发增长625%,前三季度增379.28%,指示新兴产业动向和市场需求向智能化转移。滑板车销量波动(Q3减3%),提出新问题如市场饱和或外部因素影响需研究。

2. 商业模式与政策启示:多元化产品线成功,商业模式包括自主零售和全球扩张,毛利率提升至29.68%显示成本控制优化。政策法规启示:从高增长数据看,支持创新产品研发如割草机器人有效,前三季度扣非净利润增169.52%提供案例。

返回默认