从“女为悦己者容”到“女为悦己而容”,传统观念的转变催动了医美市场的蓬勃,主要目标客户近年来还从年轻女性逐步向熟龄女性、男性等群体延伸覆盖。

艾媒咨询最新发布的《2024年中国生活美容及轻医美市场研究报告》数据显示,2023年中国美容行业市场规模已达2804亿元,预计2025年市场规模有望达到3816亿元。

过去十数年间,线下机构如雨后春笋般涌出,医美大潮同时赶上了互联网的风口。电商平台每年的双11大促,医美类产品都是贡献GMV不可或缺的主力;短视频平台上的医美带货专场,短短几个小时的直播就能卖出上亿的订单;本地生活平台更是接住了这泼天的富贵,在与实体机构的O2O配合下,让做医美变得像点外卖一样成了家常便饭。

强需求和高供给的刺激下,市场乱象不免丛生。国内医美垂类平台的龙头新氧,成功上市后都过得很不容易。其CEO金星就曾公开表示:“纵观2023年,医美行业市场发展呈现‘高开低走’态势,低价竞争造成了行业阵痛,更滋生了大量的服务乱象,严重阻碍行业健康发展。”

重磅炸弹更是在今年初引爆。2月23日,央视频道《焦点访谈》栏目播出了一期《医美直播,带货还是“带祸”?》,引发整个行业震动。节目播出当晚,就有消息称几家头部短视频平台和本地生活平台上的医美类直播内容,均被迅速叫停。

直播带货的获客渠道被切断,医美机构的引流需求并未削减。在各大电商和本地生活平台上,“1元起”和“9块9”的拼多多式低价医美项目正蔚然成风,随之而来的线下核销货不对版、服务过程诱导推销等问题,再次成为消费者们厌恶的痼疾。让互联网大厂们忍受着差评也要趋之若鹜的低价医美,究竟有何与潘多拉魔盒一样的诱惑力?

01

轻医美热潮下的隐忧

从韩国引入国内市场的传统医美项目,大多是整形手术类型,定义上均属于医疗活动。而针对医疗范畴的广告,国家法律明确禁止以各种形式,违规变相发布医疗、药品、医疗器械等广告内容。

因此,抖音、美团等平台上的医美直播间,进行相关实体产品或线下服务的“带货”,在未取得《医疗广告审查证明》的情况下,已经涉嫌了违法发布医疗广告。

不过,欧洲市场上在2014年左右开始兴起一种名为轻医美的概念,并迅速在国内普及开来。与传统整形手术高门槛、长周期、高风险的特点不同,轻医美主要包括注射类、无创年轻化、激光以及线雕四大类项目。这些项目通常只需要经过短期培训的服务人员即可实施,占用消费者的时间短,见效也更迅速和直观,同时健康风险相对较小,而且由于是新生事物还处于医疗监管的灰色地带。

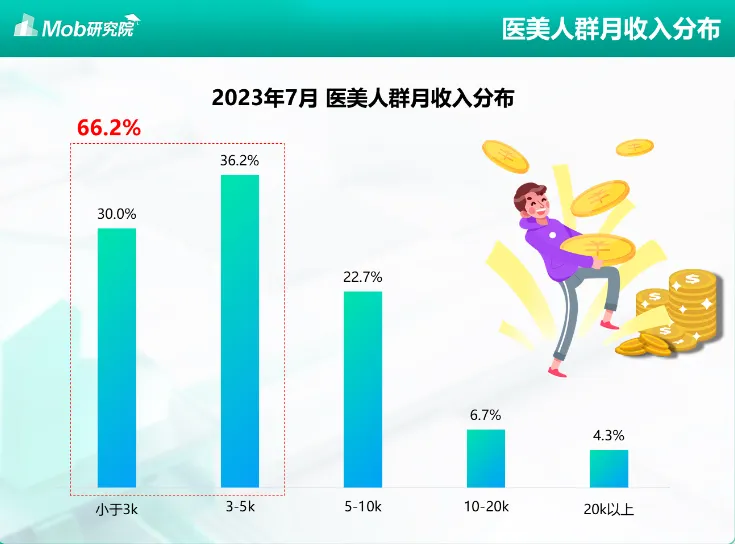

最为关键的是,轻医美类型的项目价格十分亲民,让大批工薪阶层的年轻女性群体,也能毫无压力地尝试,甚至还能抓住各个互联网平台的活动机会薅到羊毛。Mob研究院发布的《2023年医美人群洞察报告》显示,超过60%的医美人士月收入不足5000元。

低价医美产品服务的成熟和普及,变相地给这个市场打开了一片新蓝海。商家们的门槛从整形医院降到了街边的美容店,消费者们则是从具备一定收入水平的中产阶层,下探到了初入社会的大学生、打工白领,以及手里有些零花钱的初高中生。

互联网大厂们出于本质上的平台属性,自然不会错过这供需两端的全新流量。平台补贴之下,商家们各种0元体验项目,以及低价的引流服务都被搬上了台面。

比如轻医美刚兴起时最流行的韩式小气泡项目,服务内容是通过真空负压将超微小气泡和营养液充分结合,对皮肤进行深度清洁,祛除黑头死皮等皮肤垃圾。一般在线下医美机构中的单次服务价格在200元左右,到了本地生活平台上的标价通常会被压到个位数。

这种类似拼多多的白牌低价引流策略,也继承了同样的陋习。拼多多上的部分商家,会把原本商品的配件或体验装陈列在一起,以极低的价格出现在用户搜索的前列吸引点击,进入详情页面后才会发现商品的正常价格。各种医美直播和O2O平台上的低价项目,也可能会出现线下核销时货不对版,甚至有消费者声称遇到了临时换药的情况。

在新浪旗下的第三方消费者维权平台黑猫投诉上,医美词条相关的投诉量多达数千条,内容多为在线上平台购买的低价医美服务,到店后却被告知套餐无法使用,或在体验项目的过程中被临时加价或借机推销更高额的产品服务。

当做医美和点外卖一样方便常见时,地沟油和预制菜的问题就一样会出现在这个行业里。

02

巨头进场与市场乱象

互联网大厂们逐梦医美圈的开端,可以追溯到轻医美还未进入国内的2014年。

那一年,两家医美平台新氧和更美,都融到了高达数百万美元的A轮融资,领衔出手的机构分别是赫赫有名的经纬创投和红杉中国。仅两年后,两个平台的估值都翻着番地逼近30亿人民币,腾讯则在此时选择了财大气粗的“全都要”打法,同时参与了两家公司的C轮融资。

时间相近的2015年,美团上线了以美容、美发、美甲为主要业态的丽人事业部,并尝试涉足医美,持续发力三年后升级为独立的美团医美业务部。2016年,与阿里健康打通的天猫衍生出医美业务,距离真正的爆发也还有些时日。

投资内行与外行下场,互联网大厂“医美战”里的两种模式,结局却有点反常。2019年5月,新氧在纳斯达克上市,当天股价大涨31%,市值一度接近135亿元,不过拿的却是出道即巅峰的剧本。现如今股价不到1美元,市值接近0.8亿美元;自2019年的峰值以来,股价已暴跌超96%。

最新的财报数据显示,截至2024年6月30日,新氧总收入达到7.26亿元人民币,同比微增0.48%。尽管收入略有上升,但公司净利润方面仍显颓势,录得229.9万元人民币的亏损,不过亏损幅度较上年同期大幅缩减84.17%。这一数据反映出,尽管新氧营收有所增长,但其盈利能力仍面临严峻考验。而在“医美第一股”之争中落败的更美,2021年因各种法务纠纷被法院强制执行5524万元,还被冻结100万元额度的股权。

垂类的撞上冰山,更能反衬出下场平台的火热。2020年上半年的618期间,美团医美的线上交易额超过21.7亿元,是新氧当年前半年5.11亿元营收的4倍还多;下半年的双11活动里,天猫第一波售卖期医美医疗订单量环比增长近7倍。

美团和阿里的胜利,一定程度上可以说是轻医美的胜利。从进军医美领域开始,美团内部就把轻医美视为绝对正确的战略方向。“轻医美是美团的机会所在。”该判断不仅来自于外部市场的客观趋势,也直接仰赖于美团通过美容、美发、美甲业态,积累下来的大批二三线城市女性客群。

更早起步的新氧,虽然也认可轻医美不可逆的趋势,却仍不能丢弃传统医美的阵地,内部坚持称之为非手术类医美。“所谓的轻医美真的是个伪概念,包括微整形我认为也是一个伪概念。”新氧CEO金星曾如此公开表示。

主观上的理念终不能抵挡的客观现实是,互联网大厂平台的流量打法才是轻医美茁壮成长的黑土地。新氧等垂类平台以内容社区构建出的用户信任体系,在以广告投放为主的商业模式下,根本比不上电商和本地生活平台跑马圈地的速度。

可粗放式的攻城掠寨,势必会留下藏污纳垢的空间。低价团购充斥了医美市场后,消费者的投诉量到达高峰,还有上游厂商都对下游乱象忍无可忍。去年11月,在玻尿酸领域堪称头部的艾尔建美学,就公开向抖音发送告知函,怀疑平台上售卖的部分低价产品的来源可靠性,要求抖音删除相关内容。

这些互联网大厂乘上了轻医美的东风,却也同时遭遇了行业上下游的信任危机。

03

流量导向下的市场纵容

互联网平台在监管上对轻医美的纵容,还是根源于平台之间对于流量的白热化竞争。

美团虽然依靠路线之争反超了新氧,却同样需要面对后来者抖音、小红书们的追赶。医药直播受到一定程度的监管约束后,短视频仍不失为医美机构宣传引流的利器,还可以通过抖音自带的社交体系和评论区,使用私域运营手段吃掉不少流量。

小红书的种草属性和女性用户群体更是医美流量的天然蓄水池。据Mob研究院发布的报告显示,中国医美App用户中95后逐渐扛起主力大旗,以29.2%比例占据最多用户群。超七成95后医美用户是通过以小红书为代表的分享类App接触医美,超六成的用户被身边朋友种草医美。

另一边,前瞻产业研究院的调研显示,除了少量的公立医院皮肤科、大型连锁医美集团外,中国医美超过七成市场被小型或者单体美容机构所占据。而这些中小型医美机构能够在市场上生存下去,与线上平台的高效导流获客分不开关系。

大量医美个体户经营者会选择在一线城市的大学城附近开店,不仅是因为郊区地段的社区房租便宜,大量的学生客源才是低价医美的消费主力。据一位该类型医美店的经营者介绍,美团、新氧都是她离不开的获客渠道。在新氧上更新内容可以吸引到资深医美用户的到店体验,而美团上各种类型的活动补贴,则是她不时有新客进店的水源。

低价乃至破价医美,不仅是平台之间争夺流量的法宝,更是中小店主的存活条件。当然,目前国内医美市场的渗透率依旧不足10%,远低于韩国的20%和美国的16%,而在欧美的医美市场上,连锁化率已然达到了48%。但至少在目前的国内竞争中,即使是饮鸩止渴也不能轻易停下现在的价格战,哪怕已经把行业中下游卷成了只能喝汤的苦生意。

根据中信建投的梳理,国内医美机构普遍获客成本高企,在总成本中营销渠道和销售费用的占比分别高达50%和20%。来自胡润研究院的数据也显示,国内医美机构的净利润率仅在1%-10%之间,许多机构的支出大头都放在了营销上。

反观行业上游企业,在整个产业链条的话语权持续稳固,今年上半年的景气度也延续了去年消费复苏的态势。国产玻尿酸的龙头企业爱美客在2023年度的营收和利润增长均超过了47%;另一家华熙生物虽然以化妆品起家,但去年皮肤类医疗产品的增速也达到了60%;仅靠光子嫩肤一个品类,就支撑起了奇致激光的IPO之路。

苦生意想要变香,终究还是要朝着高端化的方向努力。被轻医美吸引而来的小白用户,必须通过良好的服务体验、有效的产品反馈,才能真正踏上持续消费、追求品质的重医美之路。

低价医美本不是问题,即使是低价也能够得到保障的产品和服务质量,才是互联网平台和医美机构们必须正视和解决的难题。就连拼多多都开始着手投入解决商家生态的问题,抖音和美团们也不能只着眼于眼前的流量之争,放弃掉更长远的口碑之战。

注:文/茯神,文章来源:新熵(公众号ID:baoliaohui),本文为作者独立观点,不代表亿邦动力立场。

文章来源:新熵