从追求新零售到反思新零售,中国百货行业正在进入理性发展时期。

联商网顾问厉玲此前指出,中国百货行业发展目前面临着店铺数量趋于饱和、单店业绩有限增长、管理服务遇到瓶颈以及对消费者吸引力在下降四个主要问题。

从行业来看,一方面是SKP等行业头部企业销售额数据创出新高,另一方面则是赛特等老牌百货退出舞台,时间到了2019年,中国百货行业会更好吗?

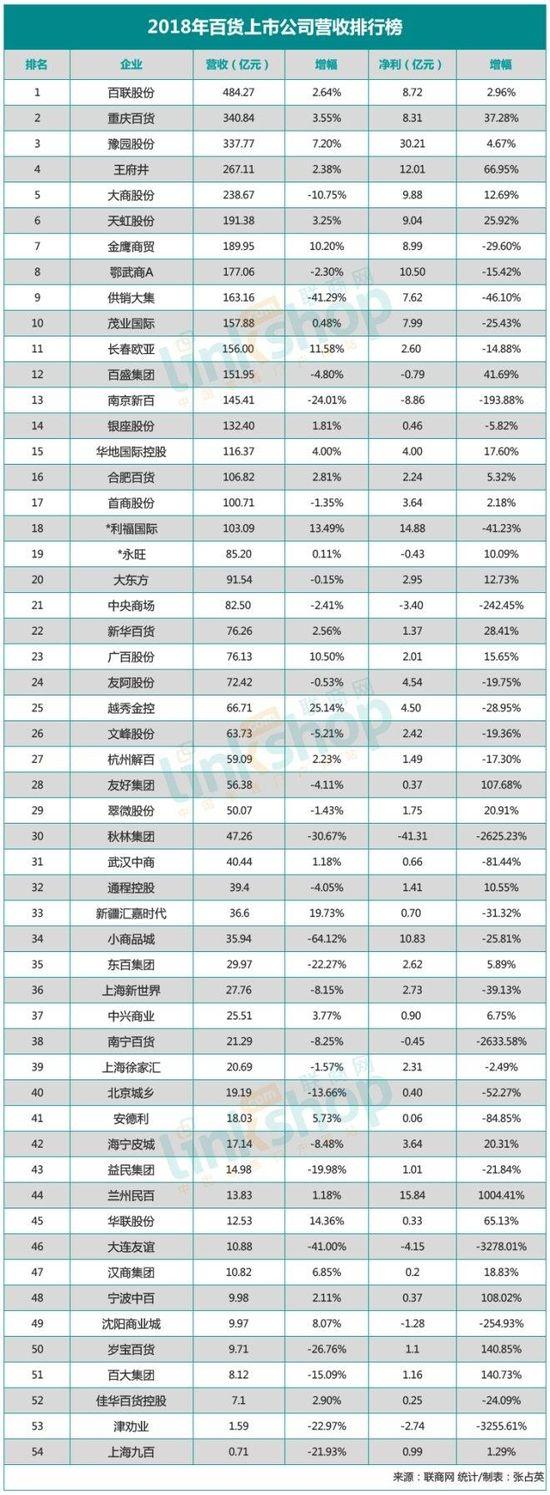

联商网大数据研究中心选取了国内54家百货上市公司的2018年财报,从上市公司2018年业绩及2019年计划中,探寻百货生存现状及发展趋势。

备注:

1、图表为不完全统计,榜单按企业营收排名,数据来源为各上市公司财报;

2、图表货币单位为人民币,标*为港元转化为人民币后的约值,汇率采用日期:2019年5月17日。

这些数据值得关注:

54家公司2018年实现营收4830.31亿元,而2017年这一数据为4846.55亿元;

54家公司2018年实现净利润为146.59亿元,2017年百货上市公司实现净利润为158.38亿元;

2018年百货上市公司少了昆百大A以及庄胜百货,其中昆百大A正式更名为我爱我家,主营业务已经更改,庄胜百货也已经被新华联收购;

2018年营收超过百亿的上市公司企业18家,与2017年数字一致;

百联股份凭借484.27亿元依然领跑百货榜;

2018年位于榜单前十名的企业分别是百联股份、重庆百货、豫园股份、王府井、大商股份、天虹股份、金鹰商贸、鄂武商A、供销大集以及茂业国际,与2017年排行榜略有不同,2017年榜单前十名是百联股份、重庆百货、供销大集、大商股份、王府井、天虹股份、鄂武商A、南京新百、金鹰商贸、豫园商城,其中南京新百在2018年榜单排名中跌落至第13名。

选取的54家门店中有27家企业营收取得增长,其中越秀金控增幅最大,同比增长25.14%,净利润增长的企业有27家,其中兰州民百增长1004.41%,取得净利润最快增长,而2017年实现营收增长的企业有36家,净利润上涨的而企业有33家;

有27家营收出现不同程度下滑,其中小商品城营收下滑最为严重,同比下降64.12%,而在榜单前10名中,大商股份、鄂武商A以及供销大集营收出现下滑;54家上市公司中净利润下滑企业有27家,其中大连友谊下滑最为严重,同比下滑3278.01%,津劝业、南宁百货、秋林集团分别下滑3255.61%、2633.58%及2625.23%,而在榜单前10名中金鹰商贸、鄂武商A、供销大集、茂业国际净利润出现不同程度下滑。

2018年54家上市公司中出现营收、净利均上升的企业15家,榜单前5名中只有大商股份出现营收下滑,而去年营收净利上升企业有24家;营收、净利双降的企业共计15家,去年则为10家。

还有这些关键词:

新兴业务

对于如何提高对消费者吸引力,百货行业从未放弃找寻,百货经营的关键在于“折腾”,也就是说百货要通过“新花样”来吸引顾客注意力,因此创新业态在近两年得到蓬勃发展,涌现出了南京中商、百盛集团等一批企业纷纷试水化妆品、便利店等业态。

2018年5月,百盛集团开设首家Parkson Beauty独立概念专门店。除独立概念门店外,百盛集团还于美妆板块推出新品类,即位于长沙国金中心的PLAYUP。百盛方面表示,在2019年期间,为扩展该集团的运营网络,计划开设四家新百货门店,将专注于时尚及美妆品牌,并瞄准千禧一代的消费者。百盛集团方面表示未来将继续发展美妆板块,为Parkson Beauty品牌旗下更多独立门店的增长注入关键驱动力。

同样瞄准美妆市场的还有南京中商以及金鹰商贸,通过品牌集合店形式布局江苏市场。

除了美妆和餐饮外,医疗健康及教育也“渐露锋芒”。

金鹰就指出金鹰教育、金鹰健康医疗等则构成集团平台化发展的新内容,以金鹰健康医疗为例,其以妇儿专科为特色,定位满足高端客户群的特需医疗服务,提供从婴儿出生、健康发育、疾病治疗、康复理疗等全程医疗服务,其首个项目将于2019年3月28日试营业。

位于杭州的解百集团在近年来也大力加码医疗、体育等产业,在杭州501城市广场内开辟了专门场地对接医疗服务,初步迈出了“零售+医疗”的步伐,而悦胜体育也完成了世游赛市场开发的工作任务。

会员制与社交中心

会员服务依然是百货行业的热议话题,付费会员也正在逐渐被百货行业接受。

解百集团此前就推出了付费会员计划,计划将把旗下公司的客户资源融合到一起,实现统一的会员化运营和管理,将供应端和消费端连接起来,华地国际旗下八佰伴此前在接受《联商网》采访时也透露下一步将打造付费会员。

事实上,随着商场进入饱和时代,会员黏性成为顾客忠实度的真实反映,这也是商场重视会员建设的根本原因,以解百集团为例,2018年解百集团共有各类会员(VIP)客户30.82万人,全年实现会员销售35.82亿元,占公司全年总收入的60.61%。

另一方面,行业对“场”的理解更加深入,将“场”打造为社交中心的概念也屡见不鲜,比如百联集团在全新概念门店升级中就表示,百联南方和百联曲阳将成为“连接人、场、物的多维度社交购物中心”,以“Social Connect Together”的SCT为经营理念,强调无处不在的社交、连接与分享,运营社群经理的模式来链接消费者。

零售技术

虽然从2018年开始,行业对于“新零售”开始反思,但是对于技术提高效率仍然深信不疑,比如百联“联手”阿里,天虹“携手”腾讯,在数字化方面都为行业提供了很多经典案例。

2018年4月,天虹正式“牵手”腾讯,这使得天虹数字化更上新台阶,天虹方面负责人在公开演讲中指出在天虹整个数字化发展历程中,遵循了三个原则,第一个是一定要顺应消费升级,第二个以提升价值链效能为目标,第三个是所有数字化的工具都要指向消除消费者、供应商以及自身运营的痛点,这三个原则可以确保天虹数字化回归到零售的本质,也就是人本和效率。

和以往深耕超市不同,2019年天虹将重点打造百货的数字化,从私域流量、增量销售、智慧运营、链接生态四个维度为品牌商创造价值。

出路在哪?

纵观中国百货业的发展,厉玲认为1996年到2005年是百货行业高速发展的10年,数量增长快、销售增长快是这一时期的主要特点;2006年到2015年则是百货行业徘徊发展的十年,百货行业的业绩、经营理念也进入了徘徊发展时期,这一时期百货行业为了发展进入了“不择手段”时期;从2016年至今则是反思的当下,特别是从2018年开始,行业开始反思“新零售”真的能帮助百货店腾飞吗?百货发展从盲目追求“新零售”逐渐进入理性发展。

事实上,随着购物中心和电商的崛起,百货行业确实面临着巨大的挑战,然而好的消息是,百货行业的发展正在逐渐回归理性,历经转型期的百货行业也开始逐渐触底反弹,北京SKP、伦敦哈罗德百货、日本伊势丹百货、纽约梅西百货依然是行业的榜样。

随着线上线下大融合,中国百货行业发展最终走向理性,厉玲认为,高端精品化、专业化、多渠道以及自有品牌才是未来百货发展的必然趋势。

从行业整体来看,百货购物中心化、奥莱化、主题百货趋势明显,也有越来越多的企业加码自营品牌。百货只有掌握了自有品牌才真正的掌握了话语权,这也是近年来百货行业领头羊诸如王府井、金鹰、天虹等大力发展自有品牌的主要原因。

不过相对于梅西百货成熟的体系,目前国内的自营品牌大多停留于“小打小闹”的阶段,尚未形成气候,不过终究为百货行业的未来发展多一个选择、多一种渠道。

此外,王府井在年报中指出奥特莱斯业态及购物中心业态营收及利润实现较快增长,奥莱增长达到8%,逐步成为王府井集团业绩平台增长的重要驱动力,银座股份也制定了以购物中心为引擎,以旗舰店为统领,加快超市升级,突出抓好购物中心、旗舰店以及超市发展的计划,而以解百集团旗下杭州大厦、北京SKP等零售企业则抓住了高端精品化的契机,业绩表现一直很稳定,根据公开数据,2018年北京SKP以135亿元的销售额创新高,成为中国最赚钱百货公司。2019全年,北京SKP预计将在去年135亿的基础之上获得超过10%以上的增长。

但是从2018年百货行业整体表现看,业内所说的百货行业“触底反弹”似乎并未完全到来,多业态发展已经成为行业“巨头”的不二选择,而购物中心也已经成为企业发展主力,单纯依靠百货发展获得增长依然很难,但不是说没有机会。

注:文/罗秀玲,出处:联商网,本文为作者独立观点,不代表亿邦动力网立场。

文章来源:联商网