曾经,百货店是美国零售业的“霸主”,西尔斯百货、梅西百货、杰西·潘尼百货等公司席卷了全国各地,重塑了人们购买商品的方式和地点,提供从服装、电器、玩具到电子产品、家居用品,几乎是应有尽有。

但时过境迁。据权威分析机构GlobalData数据,百货公司在美国零售业的销售额占比已从1993年的14.1%下降到10年后的9.8%,2013年的5.7%,以及去年的2.6%。与此同时,预计百货公司的总销售额将从2018年的1030亿美元下降到2026年的810亿美元。

过去几十年间,美国传统百货店为何一直在走下坡路?

01

百货时代的光环逐渐减弱

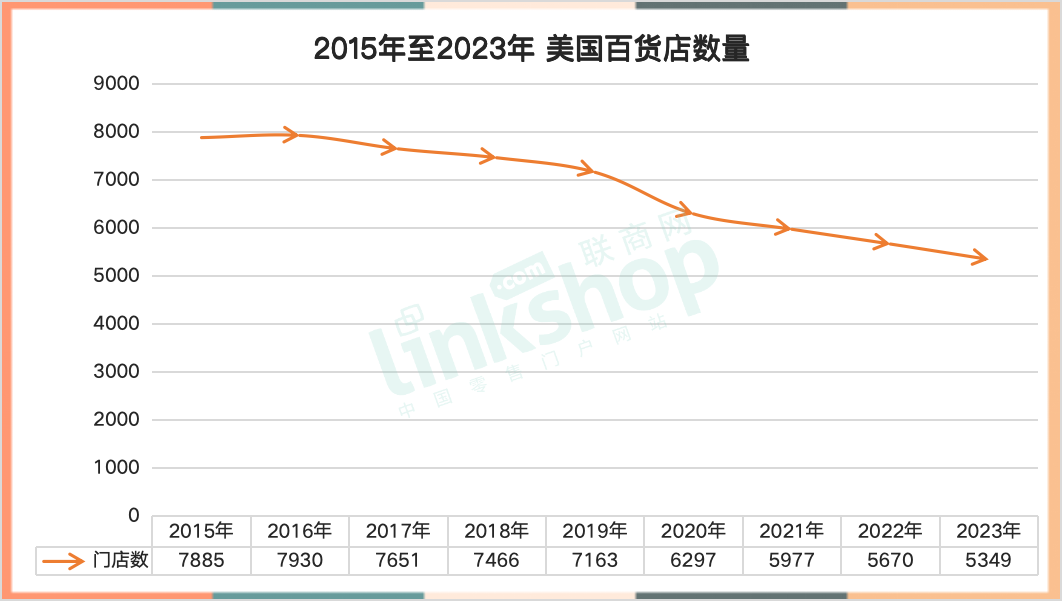

据专业数据机构Statista,自2016年以来,美国百货店的数量逐年递减,从2016年的7930家降至2023年的5349家。也就是说,在七年时间里,有2581家百货店从美国零售商业版图中销声匿迹,减少率达到32.56%。

2018年,昔日被誉为美国“殿堂级”百货公司的西尔斯宣布破产。此次巨星陨落是美国传统百货业的一个缩影,其问题非一日之寒,而是数十年积弊所致。很多人认为是电商崛起抢占了市场,但事实上,彼时网购在美国零售市场上的占比仅为9%,相反,实体零售以91%的构成比岿然不动。

西尔斯的衰落还要追溯到20世纪80年代末,沃尔玛、塔吉特等大卖场形态的零售商接连涌现,它们提供更精准的商品选择,更实惠的商品价格,以及更加现代化的门店装潢。消费者的喜好和需求不断更新迭代,那些提供“新潮”玩意的零售商自然而然吸引了一批消费者。

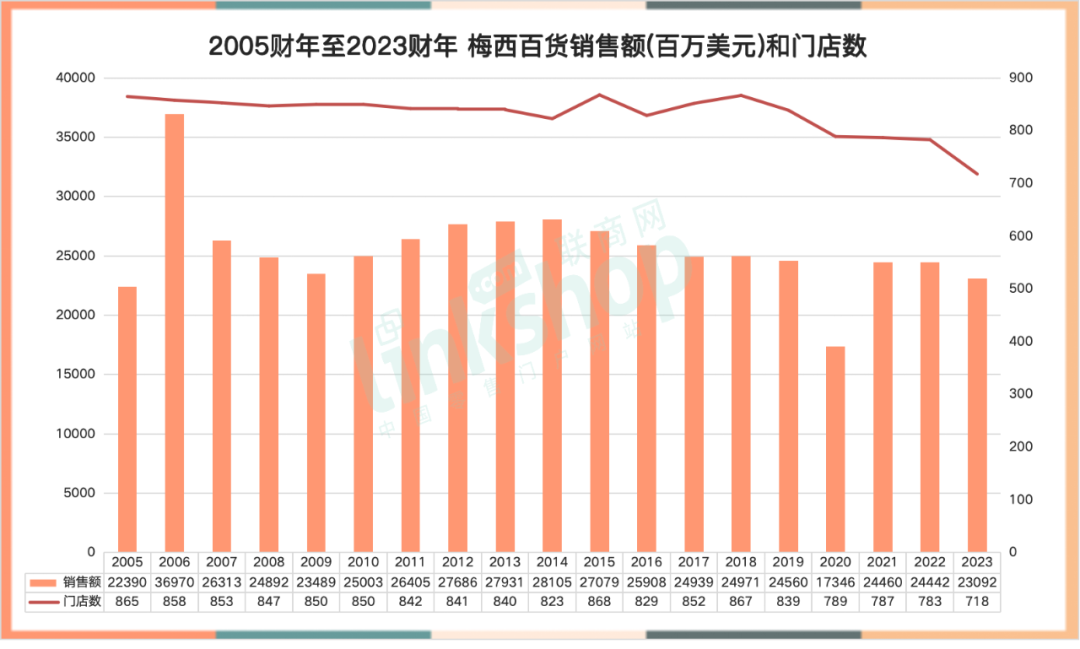

美国历史最悠久、规模最大的百货商店之一的“梅西百货”也陷入了僵局之中。尽管梅西百货在零售和文化领域都占据着主导地位,且历经了两个世纪的风风雨雨,但它也未能抵御近年来的严峻挑战,年销售额大幅下跌,批量关闭线下门店。

今年3月,有投资集团提出欲以66亿美元的报价收购梅西百货,但此提议遭到了拒绝。此后,梅西百货宣布大幅削减开支,预计在2024年关闭50家门店,到2026年将再关闭另外100家门店。

首席执行官托尼·斯普林称,将开设更多的小型高端百货品牌店Bloomingdale’s和高端美妆连锁店Bluemercury。值得注意的是,这两家“走高端路线”连锁店的业绩均优于一直“聚焦中产”的同名连锁店。

02

家庭收入差异加剧行业分化

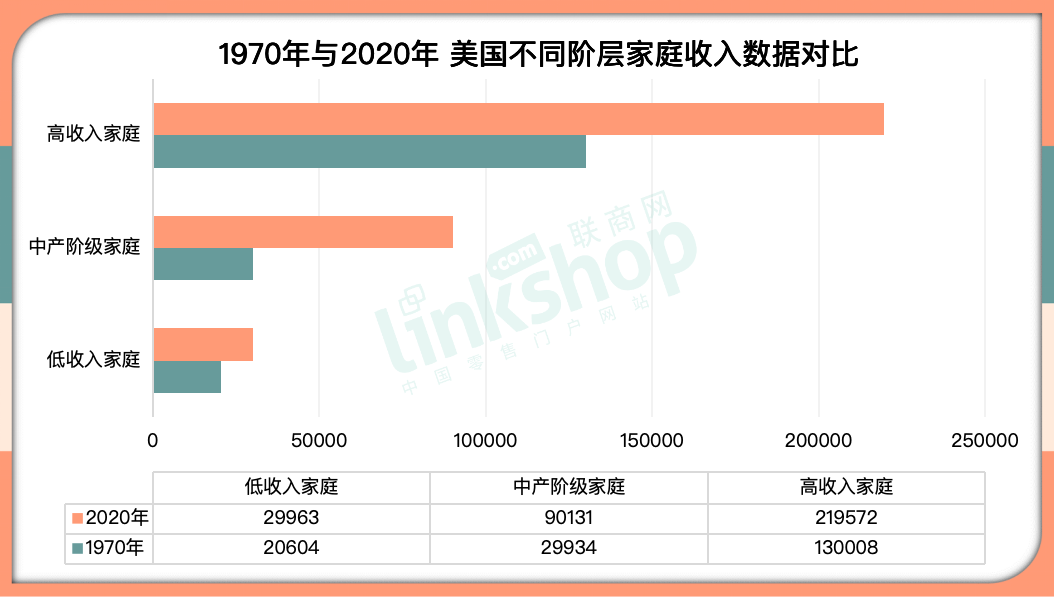

民调机构皮尤研究中心的调查发现,自1970年以来,美国家庭整体收入有了显著提升,但中产阶级家庭收入的提高幅度远不及高收入家庭。以2020年的美元计算,当年中产阶级家庭的收入中位数比1970年增加了50%,从59934美元上涨至90131美元。

1970年至2020年,美国高收入家庭的收入增长最为迅猛。在此期间,他们的收入中位数增长了69%,从130008美元增至219572美元。而低收入家庭的收入中位数增长较慢,从20604美元增至29963美元,增幅为45%。

由于这些变化,高收入家庭与其他家庭的收入差距也在扩大。2020年,高收入家庭的收入中位数是低收入家庭的7.3倍,而1970年仅为6.3倍。2020年,高收入家庭的收入中位数是中等收入家庭的2.4倍,而1970年仅为2.2倍。

此外,美国劳工统计局的数据显示,2023年第四季度,美国全职工人的周收入中位数为1145美元。这使得年收入中位数约为59540美元。

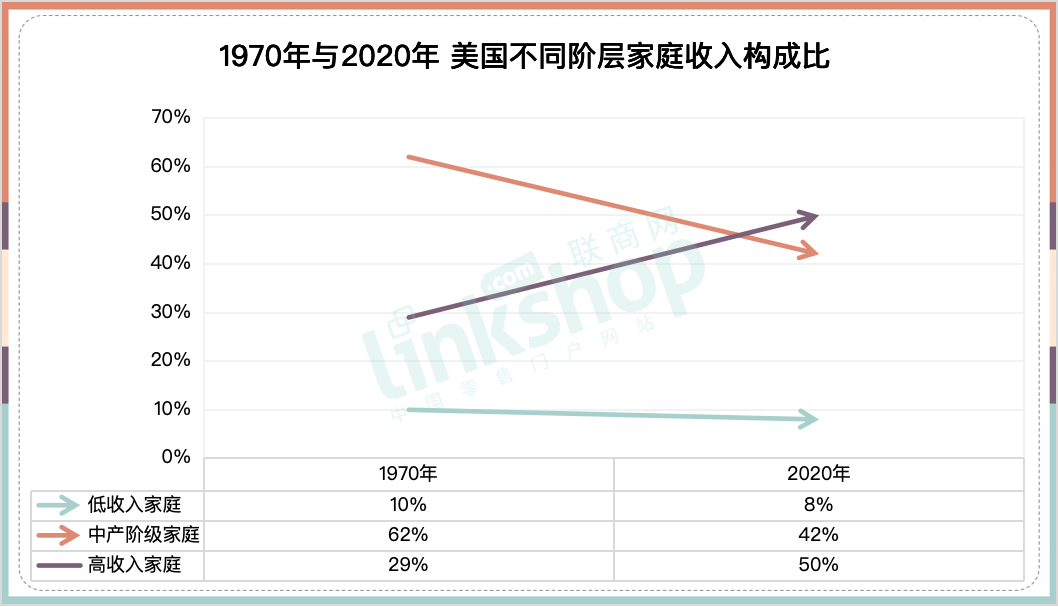

在美国家庭中,“不起眼的中间地带”持续崩溃,而这无疑加剧了零售行业的分化。换句话说,像沃尔玛这样专注于廉价商品的品牌正在取得成功,对于那些仍然有能力购买更优质商品的人们来说,奢侈品牌也是如此。但专注于美国中产阶级的百货商店正在衰落。

定位中产或中等收入群体的连锁店挑战重重,大量的业务被“虹吸”到更注重价值的选择上,进而促使品牌折扣零售的急剧增长。其中,品牌折扣业态的NO.1是TJX,自2000年以来,其收入增加了400多亿美元,市值也已经突破1000亿美元的大关。另一家大型连锁折扣店罗斯的规模也已经超过了科尔百货,未来几年的收入还有很大可能超过梅西百货。

03

商业形式“不匹配”顾客真实需求

对于20世纪的美国中产阶级来说,百货商店曾是时尚和家居潮流的切入点。首先是在大城市,然后随着人口流向郊区。作为美国郊区购物中心的主力店,它们还发挥了“购物作为社交活动”的基础性作用。

但在过去的二十年里,各种因素的综合作用让这个行业陷入了岌岌可危的境地。既包含外部因素,也有内部因素。

GlobalData的零售分析师尼尔·索德斯表示,百货衰落的关键问题在于:多年来,公司管理层对消费者熟视无睹。“坦率地说,他们中的很多人都不再过多关心。他们不再倾听顾客的声音。当然,网上购物占据了份额,大卖场也占据了份额。但最重要的是,它们未能与时俱进。”

知名零售分析师、《了不起的零售》一书作者史蒂夫·丹尼斯指出,对于百货店来说,许多连锁店押错了注,加大了门店扩张的投资,而忽略了“练内功”,在商品差异化上的投资不足。百货店面临来自专卖店和大卖场的竞争,如塔吉特、迪克体育用品。同样品牌的商品,还处在统一定价区间,差异化无处可寻。

在过去十年中,沃尔玛和塔吉特接管了“伪百货商店”的地位,这已不是什么秘密。它们从普通消费品起家,提供低廉而有竞争力的价格,同时搭配优质名牌产品和普通品牌的混合产品。自成立以来,通过店内餐饮选择、增加服务部门和独家产品扩大了影响力。凭借类似的成功模式,它们已经成功地“蚕食”了周边百货店的销售额。

此外,消费者对“便利性”重新定义。百货店曾是集多种购物选择于一身的便利场所,而现在,各类折扣店不仅比一般百货商店拥有更多的零售点,而且通常更容易到达。以品牌折扣之王TJX公司为例,其门店选址对顾客来说更友好,在美国大约有3400家分店,远超梅西百货,后者在闭店后将仅剩350家同名商店。

写在最后

与全球大多数连锁百货公司一样,梅西百货近来的衰落除了经营失误之外,主要原因是结构性的。消费者认为梅西百货的百货商店概念不再具有吸引力。它乏味、缓慢、压力大、价格高,而且缺乏激情和个性化。即便运营模式出类拔萃,但如果店铺空空如也,也于事无补。

一个品牌要想茁壮成长,光吃老本是不够的。关键是要拉动正确的杠杆,鼓励消费者再次涌入门店,让购物变得有趣和令人兴奋。百货公司一直是购物体验的基石。许多品牌面临着一个非常现实的挑战:需要适应不断变化的消费行为,并采取创新战略,以在日益数字化的世界中保持相关性。

总的来说,被淘汰的并非百货本身,而是不匹配消费者真实需求的商业形式。

注:文/松柏,文章来源:新零售(公众号ID:ixinlingshou),本文为作者独立观点,不代表亿邦动力立场。

文章来源:新零售