【亿邦原创】“我们给自己的定位是‘贤内助’。”在餐饮业摸爬滚打了20余年的绿盛农业创始人张亮在与亿邦动力的谈话中反复提及这句话,品牌方在前端开拓市场、拓展渠道,绿盛农业的责任是为其提供菜品研发、设计、供应等一系列后端支撑。

绿盛农业,全称为湖南绿盛农业发展有限公司,总部位于宁乡。这家面向B端的生鲜食材供应链企业,前身为一家土菜馆——安福县山牯佬带皮牛肉土菜馆,位于江西革命老区山脚。张亮于2001年开了这家土菜馆后,次年便创办了安福县山牯佬天锦食品厂,主要经营带皮牛肉、果品、蔬菜加工等业务,产品面向经销商,开始向供应链延伸。

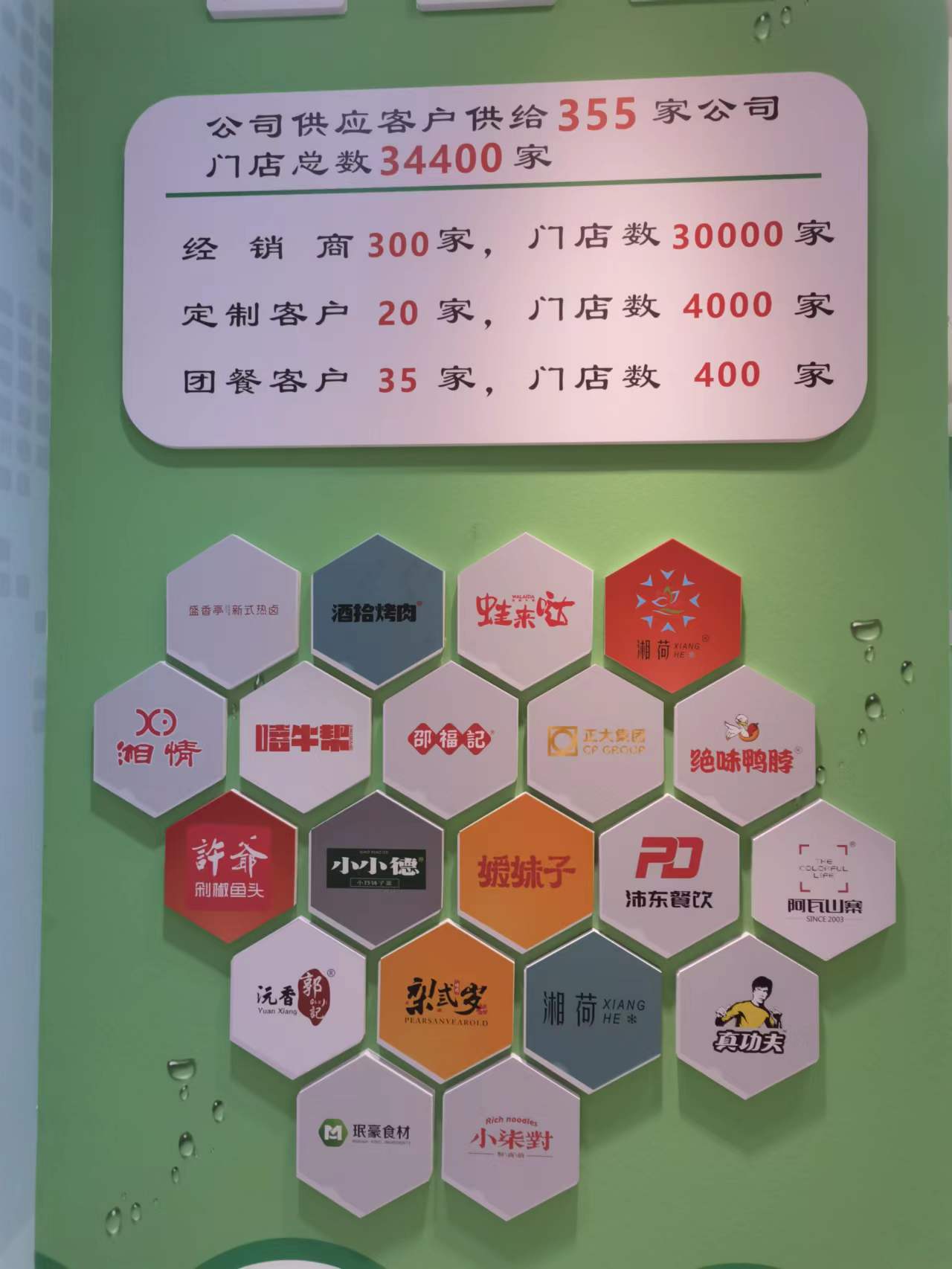

2014年,绿盛农业正式注册成立,定位为一家集农副产品研发、精深加工、销售于一体的预制菜企业。利用宁乡市的优质农业资源,通过“公司+基地+农民合作社”运作模式,绿盛农业每年收购各类蔬菜4000吨,肉制品10000吨,畜禽类其他制品4000吨。生产出来的产品覆盖北京、上海、广东、福建、西藏等全国各地,近几年里,年营收保持在3个亿左右。

绿盛农业旗下有三个子品牌:“山牯佬”、“原山态”和“速食家”,“山牯佬”面向经销商,目前经销商近300家,每个经销商服务近100家门店;“原山态”面向学校机关单位食堂等提供团餐,目前,团餐客户近35家,每个客户下辖10个食堂;“速食家”面向电商,主要为兴盛优选供货。

绿盛农业于2021年开启定制化服务,至今服务餐饮客户近20家,每个客户的门店数平均200家,服务门店数总计4000家,如盛香亭、真功夫、蛙来哒、玖拾烤肉等餐饮公司背后都有它。

据介绍,过去山牯佬营收占比一直高达60%以上,但从2022年起,绿盛农业将会加大对定制服务的投入力度,聚焦核心客户、核心产品和核心区域。

从一家土菜馆起家

山牯佬带皮牛肉土菜馆于2001年开门后,其招牌菜——带皮牛肉受到了市场的良好反馈。张亮介绍,很多消费者在门店吃完,还会打包一份。但当时不流行一次性打包盒,只能用不锈钢盆,要5-6元一个。而消费者每次带走后就不再带回来,这让张亮很是心疼。

为了解决盆子问题,土菜馆将牛肉切好,真空包装,成本只需一两毛,这为张亮开启供应链生意埋下了伏笔。

2002年,张亮创建了安福山山牯佬天锦食品厂,类似于一个作坊,专门用来生产带皮牛肉、果品、蔬菜等产品,与经销商合作,开启产销分离模式。据他介绍,当时这个作坊员工将近30人。

“当时生意是好做的,参与者少,利润相对可观,山牯佬这个品牌发展得很快。”张亮介绍,2007年,为了进一步扩大产业链,他们还建立了养牛基地。该养牛基地也位于井冈山,当时每年养牛数量近5000头。

2008年,张亮到了长沙,在高桥卖湘菜。虽然是湘菜,但没有地域性。“很多人认为湘菜的特点是‘辣’,只适合于中原地带,实际上,全国各地都有吃辣的消费者,更何况我们的产品可以根据当地口味调整。”张亮介绍。绿盛农业的产品,每进入一个城市,都会根据当地微调,比如到四川需要加点麻,而到了上海,就需要一点甜。

绿盛农业成立后,所有产品都是在总部集中采购,统一加工,层层检验后再包装冷藏,再通过冷链物流运输到分布在全国各地经销商的仓库,再由他们服务各大门店,目前,偏远地区如西藏、新疆都已渗透。

据张亮介绍,刚进入偏远地区时是非常痛苦的,不仅运费高,产品还容易坏,很难赚到钱。比如新疆,有时候一个送货车一次性要跑八九天,一旦车子出现故障,中途耽搁,货物就会坏掉。为了解决这一问题,后来绿盛农业发货都是采用从边缘地区仓库发货。

2020年,绿盛农业瞄准国内团餐标准化不够高、多样化不够强等痛点,开启团餐项目——原山态,通过工厂化管理、标准化配方,为企事业单位、机关单位、学校、医院食堂等提供餐食。2021年,绿盛再次调整战略,为中国连锁餐饮的快速复制和扩张提供定制服务。

“这就好比一辆汽车,它一定需要多个轮子才不会倒。”张亮举例道。绿盛农业构建的多个渠道,实际上有很多共同产品,它们互相支撑。比如,今年3月疫情形势严峻,经销商渠道几近瘫痪,但学校、机关单位的团餐没有停,甚至需求增加,整个公司的业绩才不至于有大波动。

聚焦鸡爪猪脚预制菜品类

“前几年,我们做了很多尝试,开生鲜超市、做外卖平台、卖盒饭,都没有做好。”张亮介绍。近几年,我们重新给自己定位——就是一个卖菜的。

“过去,行业内没有预制菜概念,我们一直叫它‘酒店特色菜’。”张亮介绍。直到2021年,业内迎来预制菜第一股——味知香,才真正将“酒店特色菜”改名为预制菜。

过去绿盛农业面向酒店的菜品就超过70个,现在已缩减为15个。“未来要缩减到9个,够发朋友圈就行,再将这9个品类做到极致。”张亮解释缩减的原因在于,每个公司的精力、时间、资金资源均有限,产品做得越多,产品线拉得越长,反倒没有优势。

绿盛农业2019年提出三个聚焦:聚焦核心产品、聚焦核心客户和聚焦核心区域,张亮认为,在行业越来越卷的现在,只有做大爆品、大客户、大区域,才能有足够的利润空间。

比如扣肉,已经有多家餐饮供应链企业在生产,但在鸡爪、猪脚类目里,目前还没有跑出龙头企业,绿盛农业就从该类目着手,和竞争对手做出区分。“目前,我们工厂里的猪脚、鸡爪量非常庞大,最少时也有1000吨,足够供应整个湖南市场好几天。”

聚焦核心客户,张亮介绍,预制菜行业的二八法则很强,即300个客户中,前50名占总营收的90%,剩下的250个客户带来的总营收只占10%左右。因此,绿盛农业目前推出的直播业务也是围绕该出发点,面向B端核心客户推广其厂房、设备、工艺技术、研发团队和稳定的渠道等综合性能力,而不只是单纯卖产品。

“通过直播卖1000单,不如找到一个连锁餐饮企业定制一款产品。”张亮介绍,每接到一个定制客户的订单,并不需要重新上生产线,而是找共性,因为做菜不同于做科技产品,做菜的共同点可以达到99%。

传统预制菜企业走向C端?

从广义角度看,经过加工处理的食材均可视为预制菜,从狭义角度看,预制菜主要为低温存储的即热食品,可简单理解为“速冻菜肴”。

预制菜行业最早源于美国。1920年,世界上第一台速冻机诞生后,相继出现速冻食品——预制菜的雏形。

到20世纪80年代,预制菜加工配送在日本、加拿大及部分欧洲国家兴起,经过数十年发展,在美国与日本,预制菜渗透率超过50%,催生了诸如Sysco、康尼格拉、泰森、日冷、神户物产等极具影响力的大型预制菜企业。

20世纪90年代,麦当劳、肯德基进入中国,国内市场开始出现净菜配送加工厂。2014年之后,餐饮企业降本增效需求增加,外卖爆发式增长,B端预制菜步入放量期。

天眼查数据显示,2011年至2020年,预制菜相关企业注册量逐年攀升,2015年破400家,2018年破8000家,到了2020年,新注册企业达到1.25万家。目前,中国有超6.8万家状态为存续、在业、迁入、迁出的预制菜相关企业(企业名称或经营范围含“速冻、预制菜、预制食品、半成品食品、即食、净菜”)。

也是从2020年开始,预制菜正式从后端生产商延伸到前端,越来越多的预制菜产品来到了C端消费者面前。

对于B端与C端预制菜底层发展逻辑问题,张亮表示,C端产品一定是从B端里提炼,因为C端产品大多适合于B端,而B端产品,不一定适合于C端。C端会有C端的品牌,因此,每家企业在做战略定位时,都需要根据企业实际情况,盘好自己的家底,找到自己的优势后,做自己该做的事情就够了。

目前,预制菜的消费市场主要集中于一二线城市。据食品饮料创新营调研数据显示,一线城市占比45%,二线城市占比20%,三线城市占比16%。从预制菜行业区域分布来看,2021年华东地区市场占比最大为32%。其次是华南、华北、西南、华中地区,占比均达10%以上。

业界根据各方参与者的主要经营品类以及服务的客户类型,将预制菜玩家划分为传统预制菜企业、速冻企业、农林牧渔企业、生鲜零售平台、餐饮中央厨房、餐饮供应链平台六大类。绿盛农业属于第一类。

张亮认为,未来5年,头部企业与尾部企业的差距会进一步拉大。湖南也会诞生如安井、味知香这样规模庞大的预制菜企业,一年做几个亿的腰部企业相对会减少,底部年营收在千万级别的企业反倒会增加。

“因为未来中国餐饮业夫妻档口会越来越少,而连锁门店的餐饮公司会增多,当头部企业掌握了市场中占比最大的客户时,市场的层级就会明显。但不代表新进者没有机会,说到底,卖菜行业没有门槛,小企业有小企业的生存空间,大企业有大企业的生存空间。不同的是,大企业会越来越大,而小企业更多保持在百万至千万之间的销量。”张亮说,“风口过后,行业一定会分工更明确,竞争更良性。”

文章来源:亿邦动力