维多利亚的秘密,曾经作为性感的代名词,统一了那个时代对于理想身材的标准。

但是情况在2017年急转直下,北美市场萎缩,维秘开始在全球寻找新兴的消费市场,也曾试图用充满中国元素的大秀敲开中国市场。然而受女性主义思潮影响,内衣消费市场迎来剧变,T台风光不再,性感也鲜有人买单。

最近,沉寂已久的维秘再一次走进公众视线,维秘中国以4500万美元的价格,出售中国业务子公司49%股份,买方为其合作已久的代工厂维珍妮。

内衣制造商维珍妮是一家香港上市公司,曾是维秘主要的IDM(创新设计制造)代工厂。而据其2021年最新财务数据显示,在维秘销量下滑后,维珍妮客户结构趋于多元,CK、耐克、阿迪、优衣库都是其客户。

和中国代工厂合营中国业务可以理解为,维秘试图借势本土公司开拓市场,捆绑利益,共担风险。这并非维秘首次这么做,2020年,维秘曾和英国商业街零售商NEXT PLC成立了合资公司,共同运营英国市场。

维秘对中国市场,似乎仍念念不忘。

01

维秘中国,出师不利

维秘大秀的收视率,一贯可被视作维秘经营的晴雨表,巅峰时期曾创造1030万的观看人数。

但据时尚头条网数据,维密大秀到2015年时,收看人数下落到659万人,较前一年少了30%。2016年,由刘雯、何穗、奚梦瑶、雎晓雯组成的中国超模组合登上维秘T台,这也是中国元素最浓的一场维密秀,但18岁至49岁的观众收视率仅为2.1,较2015年的2.3又减少了2个点。

*维秘大秀收视数据

反映在具体经营上,在连续27个季度录得增长后,维秘2017财年的营收首跌9%至73.872亿美元。

北美不力,中国曾被维秘视作破局的淘金地:

据《智研咨询:2016-2021年中国女性内衣市场规模及增速》显示,2017年中国女性内衣市场规模超1500亿元,年复合增长率达7.73%%。但人均服装支出中,内衣消费占比不到10%,对比国外近20%的占比,中国市场仍有很大的空间。

与此同时,中国女性内衣头部品牌市占率未超2%,前五品牌总计不超10%,数不清的白牌、小品牌一同消化了90%的市场。相较于国外,大品牌有望在此做高集中度。

*智研咨询:2016-2021年中国女性内衣市场规模及增速

以2017年上海举办维秘大秀为标志,性感的维秘正式进入中国市场。品牌在上海开出中国首家线下直营店,选址中国办公室,随后在杭州湖滨银泰、南京德基广场等多个一二线城市核心商圈陆续开店。并在当年首次正式入驻了天猫,开设品牌旗舰店。

同年,公司国际业务部首席执行官马丁·沃特斯在投资者大会上表示,中国是维秘的“头号目标”。

然而五年过去,“头号目标”并没有带给维秘预期的增长,截止最新2021财年报表,维秘在中国目前有65家直营门店,天猫店也积累了超400万的粉丝。但2021年,维秘国际(包含大中华、英国市场)净销售额收入4.77亿美元,占总收入比重仅为7%,增速也落后于北美市场。

维秘的主要营收依然来自北美市场,而受到战略级重视的中国市场未能阻遏维秘的颓势。在2018-2020年,维秘的营收仍然跌跌不休,北美门店继续收缩,直至2020年疫情下大幅关店。其中有三个标志性的事件:

1、2020年2月20日,维秘母公司L Brands宣布与与私募基金Sycamore Partners达成战略交易:L Brands将维秘和其子品牌PINK的55%股权以11亿美元进行出售,保留45%股权;

2、2020年6月9日,维秘英国进入破产清算,关闭当地所有门店,遣散超800人的团队;

3、2021年8月3日,维秘正式从母公司L Brands集团中分离,在纽交所正式单独挂牌上市。

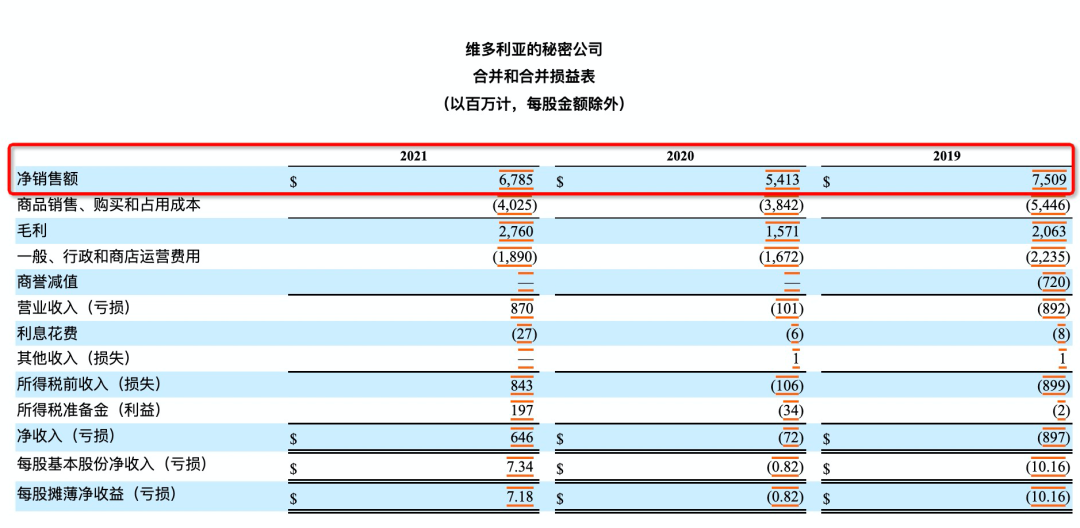

经历一系列波折的维秘,去年终于缓了过来。独立上市后的首份财报显示,2021年得益于北美市场的复苏,本土门店销售额增长50%,达41.94亿美元。全年净销售额同比上升25%至67.85亿美元,净利润6.46亿美元,同比扭亏为盈。维秘终于扼住跌势,恢复了增长,虽然对比疫情前的2019年,仍有不小差距。

*维秘2021年销售数据及往年对比

02

消费者抛弃“性感”

2017年维秘进入中国之际,曾宣称中国有广阔的性感内衣市场。但与此同时,有着“中国维秘”之称,主打性感风的都市丽人经营状况急转直下,2016年净利润同比就已遭腰斩,此后更是陷入亏损。

不难发现近年来,从影视到文学,从职场到家庭,“大女主”、“她经济”、“她力量”一概成了年度词汇。新生代女性被认为正处于“觉醒年代”,而这种觉醒,直观地体现在内衣消费领域。

似乎同一时间,全球的女性消费者抛弃了性感,而维秘在进入中国市场时,正好踩中了这个尴尬的时间点。

中国市场不及预期,一方面维秘刻板的性感标签并不接地气,另一方面也是本土新品牌们太给力——维秘进入中国市场的同期,孵化于互联网,主攻淘宝天猫等电商平台的女性内衣新品牌,正如雨后春笋般迅速成长。内外、Ubras、蕉内等如今成为线上头部的新品牌,均成立于2016-2018年。它们主打“悦己”、“自由”等理念,切入无钢圈、无尺码、零压力等细分领域,通过满足新消费者多元化的内衣需求来获得市场。

新品牌们默契地塑造了符合新生代女性消费者需求的品牌人格,不论是创始人故事,还是品牌理念、代言人,乃至在小红书、抖音上选取的达人样本,都在努力赢得更广阔的消费群体:

Ubras创始人称现代年轻女孩已经不要那些性感聚拢托起事业线的传统内衣,而是我该上班就上班,我该运动就运动,内衣就是身外之物。

内外表示从做一件身心自由,关注女性身体感受的内衣出发。鼓励更多女性通过内衣这样一个与身体最亲密的产品,更好地了解自我。

代言人层面,Ubras选择了欧阳娜娜,蕉内签下了周冬雨。而在曾经,内衣代言人几乎是清一色的“林志玲”们。

不止于理念,新品牌们普遍采用DTC模式(direct to customer,品牌直达消费者),借助新兴媒体平台,在研发生产环节就和消费者建立起更频繁与密切的接触。

以主打大胸内衣的奶糖派为例,在品牌创立初期即专注于和目标用户沟通,收集意见,并总结出圆盘胸、半球胸和木瓜胸三种代表性胸型,开发针对性的产品。最终通过电商、直播、KOL等方式完成销售,实现闭环。

而电商完善的基础设施,天猫旗舰店的品牌心智,也让新品牌得以无视线下门店的短板,与大牌站在了一条起跑线上。

反映在结果上,Ubras天猫旗舰店在2020年销售额超15亿,年增长8倍。蕉内2020年销售额达10亿。2021年天猫双11,Ubras、蕉内、优衣库和内外分列内衣品类成交榜前四位,而维秘仅仅排在第19位。

如果说李宁安踏近年挑战国际巨头的成果让人印象深刻,那么在内衣品类上,更懂本土消费者的国产品牌集体建立了中国市场的壁垒。

女性内衣消费的变化,同样发生在国外。2016-2018年间,维密在美国本土的市占率从33%跌至24%,而蚕食其市场份额的新品牌,正是和中国新品牌们理念类似的美国电商内衣品牌ThirdLove、时尚巨星蕾哈娜旗下的新品牌Savage x Fenty,以及Lively。三家的市场份额在2019年达到了36.2%。

作为维秘的前高管,Lively的创始人表示原有的性感定义,已经不足以维系广大的女性用户,那些和普通女孩们一样的形象才能打动她们。

“千禧一代不再认同维秘所宣扬的美女标准,更崇尚悦己、平等、包容等新性感准则。”国外分析师同样认为,维秘落后的关键,在于未能及时调整产品策略,以跟上新生代消费者。

03

巨头转身,为时不晚?

落后一个身位的维秘,正在努力重塑自己的品牌形象。

最新财报中,维秘有如此表述:我们最近为发展我们的定位和促进包容性和多样性而采取的果断行动,将使我们能够吸引新客户,同时加深我们与现有客户的联系。

包容、多样,成了维秘的新关键词,这首先体现在品牌的代言人上,在中国,维秘陆续选择了杨幂、周冬雨、杨天真、谷爱凌等职业与公众形象各异的女性作为代言人,宣扬多元的美。

再看维秘的公众号,推送的封面和选题都充满了求生欲,从不同肤色到身材,从职场到家庭,充满了平权、自由、觉醒等元素。维秘的小红书上,舒适是笔记的关键词。抖音上,关于无钢圈产品的作品占比最高。

维秘在一切面向消费者的渠道里,都传达着同一信息:我已不再是从前那个维秘,请重新认识我。甚至价格上也在努力撕掉曾经“天价秀场款”的标签,不仅和众多品牌拉齐了价位,店铺里也是促销信息不断,将“降价”字样打在了标题上。

随着新消费者对于品牌、品质的日益重视,白牌式微,品牌内衣规模不断增长,内衣行业的低集中度成过去式,如今前10品牌市占率已超31%,堪称充分竞争的市场。

和维秘一样,正在走向成熟的新品牌们,也默契地将目光瞄向了全球。2021年天猫淘宝海外数据显示,内衣品类在十大国货出海增速榜上占比过半,其中内外、奶糖派、Ubras、蕉内、有棵树均在列。内外更是早在2020年就计划在旧金山开店,海外官网也于同年上线。

借助完善的跨境电商平台、独立站等基建,新品牌得以将成熟的线上营销经验,在海外进行快速复制。而曾经性感的引领者维秘,如今正谦虚地抄着新品牌的作业。

巨头转身,能否在中国广大的女性内衣市场上分一杯羹,有待时间验证。而被视为服饰行业最后一块蛋糕的内衣市场,也对置身其中的品牌们提出了新的全球化挑战。

注:文/沈嵩男,文章来源:电商在线,本文为作者独立观点,不代表亿邦动力立场。

文章来源:电商在线