有需求的地方,就有资本争相涌入。

想吃火锅,不想出门,又想追求性价比,怎么办?社区门口火锅食材超市,一站式解决需求。

想健身,又社恐,不愿出门,怎么办?一面镜子,足不出户,便有专业教练指导。

想在家做饭,又没有空去菜市场挑挑拣拣,又想追求性价比,怎么办?社区团购已然深入千家万户。

……

近两年来,年轻人们一直被教育一个观念,不要“既要、又要、还要”,“懂取舍才是大智慧”,但在无限讨好消费者的消费领域,年轻人门“贪心”的欲望正在不断被满足。

于是,便有跃跃欲试的创业者说,“只要能围绕着年轻人越来越‘抠’、越来越‘懒’,让消费者‘宅’在家里来挖掘消费需求,便能捉到大商机。”

资本的境况似乎也在佐证这一点。诸如,动辄卖3800元-7800元的健身镜,一次又一次获得资本大额注资,股东阵容堪称豪华。腾讯、红杉中国、凯辉基金、金沙江创投、黑蚁资本……你能看到的关注消费领域几乎最顶尖的投资机构悉数入局。

再比如,近两年出现的新的“便利店”业态火锅食材超市,居然已经出现了几十家品牌。还有媒体去做了火锅食材超市的十大排名。位于行业头部的品牌,一年能拿3轮融资,创立一年多,已经融到D+轮。

这些新的业态还有一个新名词,“宅经济”。如果真要为这种消费业态溯源,几乎无一例外都可以上溯到疫情对这些新业态的促进作用。它们的共同之处还在于,不管是价格还是需求,消费者褒贬不一。

疫情形态逐渐转好,消费者的生活也渐渐回归常态化,这些所谓伴随着疫情产生的经济形态,是否会被“证伪”?便是我们今天要讨论的话题。

“宅经济”到底是啥?

探讨宅经济,我们首先来看一个问题,“宅经济”到底是啥?这种业态还有另一种说法,“居家经济”。最早,这个名词的产生可以追溯到2009年,这一年的金融危机虽然给全球经济造成重创,却也催生了网购市场的火爆,而“宅经济”也成了当年最时髦的网络词汇之一。

现在,这个名词又有了新的解读,在百度百科和多篇经济学论文中,对其明确的定义是,相关部门为了防控疫情,采取的延长假期、延迟开学开工、居家隔离等措施,从而引发的在线教育、远程办公、在线理财、在线医疗、到家服务等新兴应对模式。虽然业态比早前的定义有了极大的延展,但与2009年“宅经济”本质依然突出了互联网改造下的生产生活方式更为“便捷”。

于是,在这一年多来,几乎所有围绕着“便捷”产生的业态,都实现了爆发式增长。无数小学生在网上喊话,“如何把钉钉搞崩”;网上问诊平台短时间内下载量翻了10倍;即便是距离稍远的社区团购业态,也在这一年迅速分化,美团、拼多多加入战局正面相抗,滴滴也开始进来搅局,“大厂”的进入,使得原本就稍显拥挤的赛道更加硝烟四起;文首所提及的火锅食材超市,也是从2020年开始,乍然涌现。

“疫情”只是这种趋势的表面形态。作为创业链条里最顶端的资本,考虑的事情往往要比消费者更周全。

“许多重大的社会性事件都会影响到群体的心理,经过时间的沉淀再传导到消费观念的转变”,谈及当前“宅经济”的爆发,凯辉基金合伙人马骏对投中网分析称。凯辉在消费领域深耕15年,并具备丰富的全球产业资源,而马骏本人也是消费投资领域13年的老兵。马骏举了一个例子,在2008年汶川地震后,四川的消费者更愿意花钱了。”

言外之意,表面的不可抗力重大事件之下,是新的消费需求的激活。虽然还是原有的消费人群,但你永远不知道你消费形态的边界在哪。创投圈要做的,就是尽可能的挖掘出消费者最需要的消费需求,并予以满足。

疫情常态化,红利是否结束?

有需求的地方,就有资本争相涌入。根据CVSource投中数据,在消费领域,2020年1月至2021年8月之间,消费赛道的融资已达813起。具体的赛道上,不同的时间节点却也有区分。

2020年前半年,每个月大约30余起的融资事件中,社区生鲜、健身、新零售、保健品、美妆等领域的融资占据主流,如小仙炖、完美日记、超级零、优萃生物、小兔买菜等品牌,皆在这一阶段获得融资。高瓴资本、高榕资本、CMC、厚朴资本。愉悦资本、元禾原点、碧桂园创投等机构都曾出手;2020年下半年至今,吃喝领域的投资就已经成了主流。当然,消费领域衍生的新兴业态也开始到了融资速度、融资金额和估值的快速增长期。诸如,健身镜品牌Fiture从2020年9月至今,以平均四个月一轮的速度连融资三轮,最近一轮2021年4月融资,交易金额高达3亿美元,红杉、高瓴、腾讯全部注资。火锅食材超市锅圈不甘其后,去年下半年至今也进行了三轮融资,在今年3月的融资中,交易金额同样已经达到3亿美元。

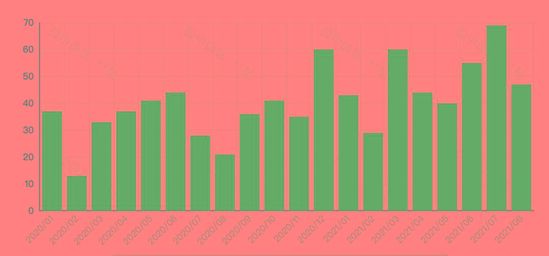

有人质疑,疫情所催生的新兴消费业态,是否是只是昙花一现。通过下图的表格,可以发现,消费赛道的融资事件,在2021年,反倒更为高涨,2021年7月,消费领域的融资事件,已经达到70起。

但这中间存在的一个矛盾点在于,一面是投融资数量的增加,另一面则是部分业态出现疲软的趋势。不管是一二线的火锅食材超市,还是社区团购,都有撤退现象出现。之前有媒体所做的十大火锅食材超排名中,除了锅圈,多数品牌不温不火。而位于行业头部的锅圈扩店速度却有所放缓,根据官网所披露的数据推算,加盟速度近乎减半。另有郑州等地区的加盟商反馈,目前锅圈的商业模式存在多种问题,诸如to B的加盟模式迅速扩店导致优质点位的耗尽,开店半径不断缩小;销量随着线下餐饮的恢复及季节性影响,店流和利润下降严重等多种问题。

此外,2020年风风火火的社区团购业态,伴随着美团优选、拼多多甚至滴滴的加入战局,在2021年也开始初显撤退迹象。2021年7月7日,曾经估值60亿,行业排名前列的同程生活破产。第一张多米诺骨牌轰然倒地,宣布火热一时的社区团购泡沫破裂。7月28日,社区团购老玩家食享会,撤离社区团购。创始人退出、高管离职、十余家子公司已注销,武汉总部已人去楼空。

至此,社区团购行业大洗牌似乎已成业内共识。如果说没有背景和资本加持的创业公司沦为炮灰并不意外,但在8月22日,背靠阿里巴巴、DST等多家最头部机构,融了7轮的十荟团也宣布关闭部分市场开始裁员。当然,最先倒下的同程生活从2018年底至今也进行了8次融资,多家知名投资机构及产业基金加持。

宅经济是伪命题吗?消费投资还要回归到本质上去

于是,便有一个问题,宅经济是伪命题吗?

当投中网把这一命题抛给多位投资人,得到的答案近乎一致。“我们极少把单独的‘宅’经济作为看待项目时的初始起点”。尽管他们都承认,消费者的偏好形态正在发生动态变化。甚而有创业者表示,要围绕着年轻人的需求去进行创业,能够观测到的两个趋势是,这届年轻人,越来越“抠”,越来越“懒”正在成为新的趋势。

对于这种说法,马骏直言“我并不喜欢‘抠’和‘懒’这两个字,我更愿意把‘懒’理解为‘宅’,而宅的背后,是移动互联网的体验越来越好。同时,家庭居住环境越来越好,越来越便利,‘宅’经济便迎来了更好的发展机遇。而‘抠’的背后,则是消费者越来越聪明,底层需求是消费者更愿意做‘smart shopper’,以及在消费体验中,能够让他们感受到‘占到便宜’的快乐。”马骏认为,这些需求是消费者底层的需求,和疫情关系并不大。

关于一线城市的消费者观测到的火锅食材超市的部分撤退,马骏则表示,“这个商业模式最大的价值亮点并不是给一二线城市消费者准备的,因为一二线城市的线下餐饮及零售服务和到家服务的体验已经非常好了。如果你站到三四线甚至更低线的县城,会更清晰发现这种商业模式的体验优势。吃火锅是中国餐饮的传统,在家吃又是最经济划算的方式,还往往有居家欢聚分享的场景体验。在低线城市,火锅食材采购往往是件复杂的事情,需要跑多个超市甚至农贸市场才能把食材凑齐,开在社区门口的火锅食材超市恰恰能够一站式解决这个问题。这种业态的下沉性足够好,能够在三四五线城市乃至一些县城建立起一张冷链和生鲜的物流网络,推动低线城市的消费升级。”

之于社区团购的撤退,投资人的理解则是这是竞争拉锯战后走向常态化。“社区团购赛道全面进入‘巨头’时代后,拼价格、拼团长返佣成了常态,短期内谁也无法实现正向收益,而用户端的服务创新、体验创新陷入停滞,整个行业内耗严重。”曾经19年就曾投资这个行业的一位投资人对投中网说。

破解疫情是否催生“宅经济”,而“宅经济”是否又是“伪命题”这一谜题。投资人们最终的答案还是“要回归到消费本质上去”。

以健身镜品牌Fiture本身为例,马骏表示,2020年9月Fiture还没量产,他和创业团队聊完之后,立刻与凯辉团队去了趟Fiture的生产线,之后便决定进行投资。“当你决定是否要投资一家企业的时候,考虑的还是是否与你的投资理念相契合。如果把时间轴拉长,去做陪伴10年的准备,很多问题就变得简单明晰起来。科技驱动消费体验是我们凯辉在消费行业投资的重要主题,同时我们希望坚定地在中国投资一批满足消费者‘更美更健康’诉求的创新公司。Fiture我们看到的不止是一面镜子,而是用内容和AI赋能,以镜子为媒介,未来可能有多种延展。创始人对商业的认知和执行力又极好,这才是我们快速决定进行投资的原因。”

当然,对于眼下的消费领域投资热潮,马骏也直言,不断会有LP问他市场是否理性这一问题。对此马骏分析称,“本质上,大量美元资金供给很充足,但有亮点的行业和优秀创业者并没有那么多。”

注:文/冯颖星,文章来源:投中网,本文为作者独立观点,不代表亿邦动力网立场。

文章来源:投中网