作者 | 胡镤心

编辑 | 张睿 大成

【亿邦原创】在国内,上游能源市场正在带来一场新机会。

8月20日,能链集团完成E轮融资,这是它在一年内的第4次融资,总额累计超过40亿人民币。

这一波能源行业新玩家的崛起,与2015年的政策调整有关——成品油市场开放,民营和外资加油站崛起,车主邦(现名为:能链集团)、喂车车、找油网、易加油等初创公司试图切入能源零售的某个节点,以互联网、大数据等技术降低成本、改造效率。

面对能源市场的突变,媒体纷纷猜测,谁会成为“中国版FleetCor”?

国际能源巨头FleetCor市值达到270亿美元,被JP Morgan持续评为增持。

这样的FleetCor显然让创业者和投资人心动不已,但是中国的能源行业一直处于垄断环境中,准入门槛高,当互联网在衣食住行领域大步前行的时候,能源行业还是缄默而笨重的。

相关统计数据显示,2019年,中国与汽车相关的油、电消费额达3.4万亿。如果加上产业链上游,则是高达10万亿的市场。

转机出现在2015年,中国出现能源市场开放的契机,产生了用新科技改变能源的时间窗口。

能链集团创始人戴震提到,国内有11多万加油站,其中属于两桶油的加油站有45%左右,还有大批二线国企、民营、外资加油站的存在。它们依靠降价获客,陷入激烈竞争。

一边是炼厂产能过剩,一边是物流行业的燃料成本居高不下,这使得行业存在巨大的整合机会。

前有市值270亿美元的FleetCor,后有能源行业的巨大变局,新玩家们蠢蠢欲动,但他们究竟在多大程度上能够学习FleetCor,又在多大程度上趟出了自己的新路?

01

一个前瞻性的商业模式的胜利

FleetCor的崛起,与美国燃油市场的变化有关。

FleetCor的前身是成立于1986年的Fuelman,主营加油站油卡业务。这是一项类似于信用卡支付的业务,通过收取交易手续费盈利。

20世纪80年代的美国,经历了汽车的普及和洲际高速公路的修建,石油消耗量骤增,相应的,加油站数量也在1977年达到巅峰的26.3万座。

1978年后,美国加油站进入电子时代。

50年代,信用卡出现并开始普及。70年代,加油站开始采用电子收银机和POS系统进行支付及销售。80年代,随着每千人汽车保有量稳定在800辆左右,汽车市场饱和。此后,美国加油站业务一直经历激烈的市场冲刷,加油站利润微薄,一直做加油站油卡生意的Fuelman曾一度濒临破产。

2000年后,随着互联网大数据等技术的迅速发展,加油站行业也开始走向了智能化和网络化管理。可以说,从Flueman到FleetCor的转变,来自一个极具前瞻性的商业模式。

在此后半个世纪,“互联网”就等于创新,因为人与人的连接,足以产生非常强大的杠杆和巨大的创新。尤其对于供给端和需求端都比较分散的市场来说。

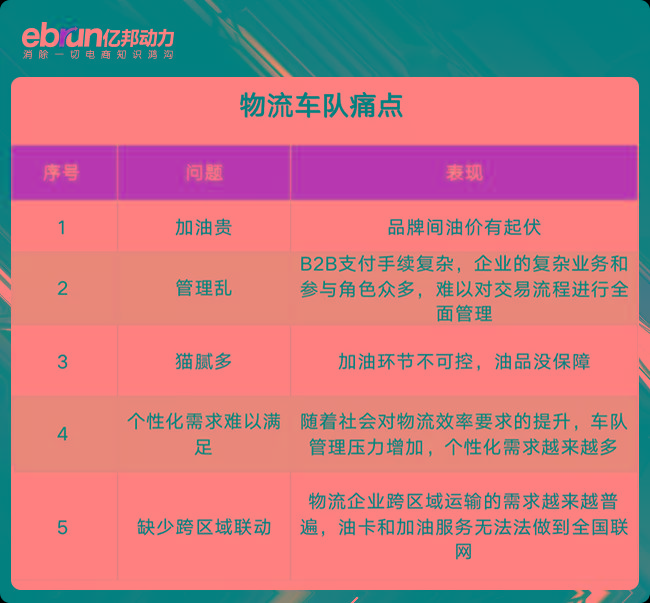

进入1990年代,便利店商品销售在加油站经营中重要性的日渐突出,更加速了加油站管理自动化的进程。而在消费端,经常来加油站的物流车队却面临运输过程中的结算难题。

通过深入研究,FleetCor的CEO克拉克发现了物流车队普遍存在的几大难题:

2000年,克拉克意识到,在能源这个交易额巨大、上下游却相对分散的市场,只要建立供需两端的连接网络,就可以产生非常大的杠杆作用,既可以解决商队的支付效率与运营成本,又可以解决加油站的获客问题。

抓住车队、物流等高频次、油价高的“痛点”以及商用车平台的运营、管理的“痛点”,选择从商用车平台、私家车队入手,Fuelman变成了FleetCor,开始建设衔接商用车主与加油站的庞大支付网络建设,直到建成全美最大的能源支付网络。

02

FleetCor:

从区域燃料卡公司,走向全球支付巨头

FleetCor的服务对象是拥有车队的客户、全球石油公司以及拥有单一加油地点的小型石油营销商,提供加油卡、商业支付和数据解决方案、存储价值解决方案以及雇员支付产品和服务。

FleetCor的发展,大概可以分为4个阶段:2000-2005年在美国市场立足;2006-2009年,扩展到欧洲;2010-2013年,作为上市公司,在全球范围成长;2013年至今,进行产品细分和产品组合多样化。

按照FleetCor的自述,它通过3个战略来发展业务:

1、销售驱动

FleetCor每年在销售和营销上投资超过2亿美元,专注于新客户的获取。

FleetCor不断扩大现有的销售渠道和人数,为销售人员提供需求生成和其他工具,并在内部通过ERP软件提供商、远程信息学公司和银行等合作伙伴推出新的分销渠道,还将通过收购来增加客户群。

2、产品细化

FleetCor寻求利用现有客户关系,获取更大的支付份额。

在20世纪90年代开始,便利店商品销售在加油站经营中重要性的日渐突出,除加油业务外,司机的餐饮、住宿、过路费等各种费用,都进入FleetCor的视野。

为此,FleetCor开发了多元产品,在不贬低原始产品核心价值主张的情况下,定制多种支付产品和服务组合及解决方案。

比如,FleetCor的燃料卡可以进行非燃料购买,用于支付停车费、过路费、燃料和快餐。

这些产品扩展减少了支付摩擦,节省了时间和操作上的麻烦,也增加了FleetCor在现有客户中的支付份额。

3、全球收购

早在2005年,FleetCor接受贝恩资本投资后,就在寻求进入欧洲市场的机会。FleetCor主要通过收购和伙伴关系来追求这些机会。

2010年,FleetCor实现纳斯达克上市。据公开财报显示,FleetCor在上市后的10年中,每年复合增增长率均保持在22%以上。

2019年FleetCor营收总额已达到26.49亿美元,覆盖13.25万座加油站、2.3万家个体商户和2.6万家维修站点的庞大加油服务网络。截至2021年4月9日,FleetCor的股价已由上市时的23美元上涨至283美元,增长12.3倍,其市值也飙升至236亿美元。

目前,FleetCor已成为美国软件信息技术与外包领域排名第十的企业,业务分布于北美、拉丁美洲、欧洲和亚太地区等100多个国家,为超过80万的商业客户提供支付解决方案。

华丽转身后的FleetCor自定义为“全球商业支付的领导者”。

03

FleetCor的全球战役

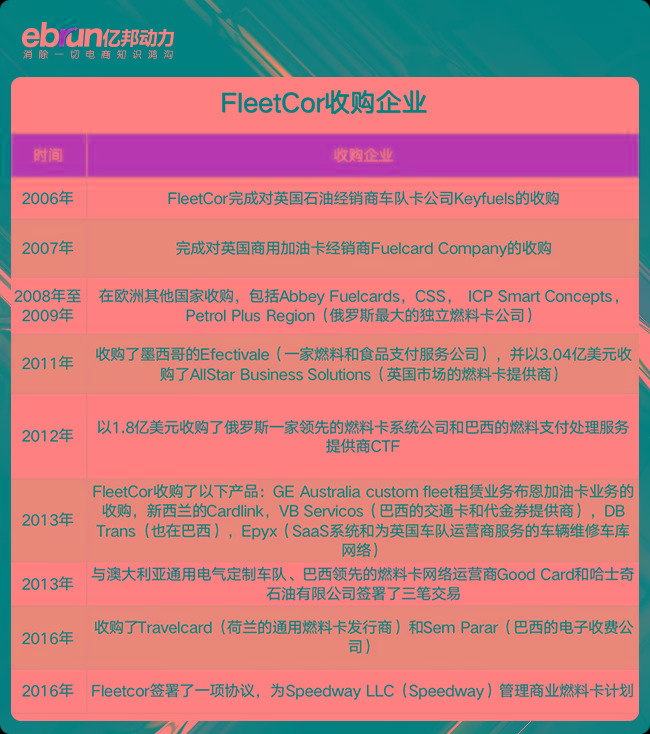

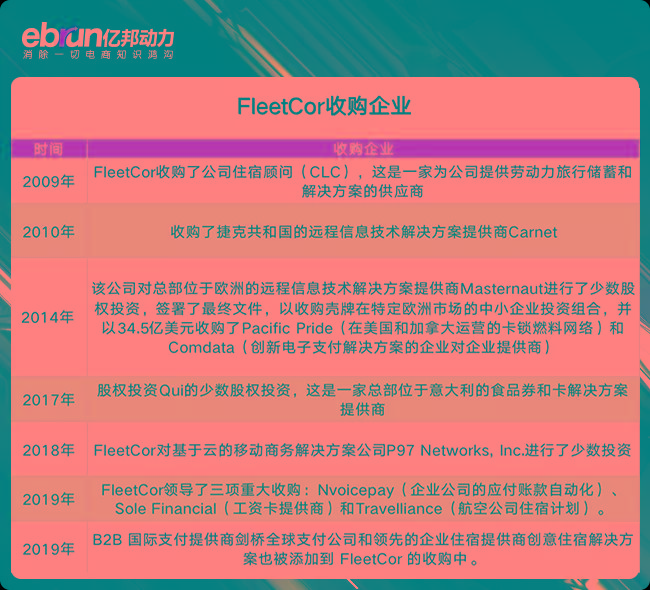

FleetCor维持增长的主要方式,是通过不断收购实现业务扩张。

在海外,FleetCor是复杂交易结算服务行业的头部玩家,它提供加油卡、商业支付和数据解决方案,存储价值解决方案以及雇员支付产品和服务,FleetCor打通产业的方式是大量收并购行业内公司,包括产业链上下游纵向收购和横向收购。

自2000年成立以来,到2020年已完成近90项收购,总计部署了近100亿美元。

Fleetcor并购团队负责人约翰·考夫林承认:“我们的目标是每年部署10亿美元的资本,这大约是我们每年的现金流。”

FleetCor的收购行为成绩斐然,这源于FleetCor的深刻考量。

1、Fleet Cor的收购对象,首先是全球各地的经营燃油卡业务的公司。

比如,FleetCor通过收购完成在美国本土的立足。

2005年后,FleetCor还通过收购各个国家的经营燃油卡业务的公司,进入各地市场。

2、FleetCor深入目标市场,实现产品多元。

围绕车队需求,FleetCor的思路是,守踞一点,逐渐延展,最终在能源行业崭露头角。

在不断进行产品细分和组合多样化的探索中,FleetCor实现从加油卡支付产品,扩展到过路费、住宿费、企业采购、礼品等各项业务,一张卡可以解决司机在路上碰到的所有问题。同时也通过收购相关业务的公司,实现业务多元化。

FleetCor CEO克拉克认为,最重要的是不断监控FleetCor的核心业务,以确定在哪里扩展其产品,以满足相邻的客户需求并刺激增长。

比如,2009年4月,FleetCor收购CLC Group Inc.,渗透了住宿支付业务。仅在2010年,美国和加拿大的企业住宿顾问网络(CLC)就覆盖17000家酒店,实现了总收入10.4%的住宿和远程信息技术产品的收入占比。

2013年,FleetCor自行建立专属巴西通行费Auto Expresso网络,处理超过90%的巴西收费公路。通信费业务成功占FleetCor总收入的13%,成为收入来源的第三大板块。

2014年,FleetCor以34亿美元收购了Comdata Inc.。Comdata提供机队的虚拟卡和礼品卡业务,使得FleetCor在美国的燃料卡业务外,增加了一项新产品——礼品。

从2002年至2020年底,FleetCor已经完成了超过80项收购,完全符合了其全球收购战略的计划,即寻找有吸引力的资产和业绩上升的目标。

与此同时,依然在国际市场部分具有较大的渗透空间,将寻求更多机会的战略收购来增加客户基础。

04

FleetCor的整合策略

收购不难,难的是收购后的整合,《哈佛商业评论》认为,“在收购游戏中,通常有70%-90%的收购是糟糕的失败。”

FleetCor的独特增长路径还体现在,一旦决定要收购某家公司,它的后续动作也很明确。

FleetCor并购团队负责人约翰·考夫林认为,FleetCor购买公司后的第一件事,是在销售上投入更多。

FleetCor在过去20年里构建了一个具有广泛分销和数字营销能力的有效销售引擎的。对于支付公司来说,加油站和车队的数量是重要指标,FleetCor一边通过收购,一边通过销售能力,维系增长速度。

对于2B企业来说,强销售是必经之路。

第二件事,将业务从中分割出来,了解盈利点。

FleetCor认为,盈利遵循80/20原则,企业80%的利润通常仅来自20%的客户或20%的活动。所以,他们试图弄清楚真正赚钱的20%是什么,如何做到更多?如果80%的工作没有发挥其权重,如何改变这种动态?

考夫林说:“我们要么改变商业模式,要么停止这样做,重新分配这些成本和资源,以尝试在20%中做得更多。”

激进的收购战略背后,是FeetCor专注于全球扩张的野心。“我今天,美国、英国和巴西占我们公司的90%。我们希望进入占全球GDP大部分的前20个国家。我们赶时间。我们希望快速成长,快速创造有意义的市场地位,并快速创造股东价值。”

05

对标FleetCor:

学我者生,像我者死!

在国内,上游能源市场的打开也带来了转机。对于入场玩家来说,切入点不同,产生的化学反应也将大相径庭。

在零售环节,国内成品油市场分为分别是汽油和柴油两大类。其中,国内汽油零售一年消费量逼近万亿,柴油一年消费量约1.3万亿。在汽油领域,主要玩家是能链(车主邦/团油/快电)和滴滴加油。在柴油领域,主要玩家有找油网、能源汇、点滴能源等。

在汽油领域,能链(车主邦/团油/快电)和滴滴加油都从商用车入手,着力于帮助商用车降本提效。

只不过滴滴加油的用户是滴滴平台的司机,后期可能会通过能力外溢,服务国内其他平台的司机。

而能链则是通过联系大量物流车队、网约车平台来聚集用户,将系统接入长尾加油站,最终形成连接加油站与商用车的全国性网络。

在柴油领域,柴油B2B电商找油网、B2B采购服务平台能源汇、柴油零售网络运营商点滴能源等也淌出了各自的路径。

找油网作为柴油B2B电商,主要针对的是团购用户(有储油罐,需求量在十万吨左右),集中加油站的需求向上游采购。也会针对零售商(没有储油罐,去加油站一次性加油),客单价为2000元,毛利较团购高不少的用户。在柴油团购之余,找油网逐渐向煤油、汽油、燃料油等石油化工全品类拓展。

能源汇以直营模式切入成品油产业链的互联网服务平台,贴近客户铺设智慧前置仓。目前开展能源智慧前置仓、能源智慧管理平台、油品商城、智慧物流等业务。

点滴能源提供柴油零售网络综合运营和供应链服务,通过撬装式加油网点的铺设,建立起全国性柴油加注网络,也提供液位仪、加油机硬件和SAAS、ERP和CRM等软件系统。

回到FleetCor,FleetCor的切入点是车队的加油支付服务,后来围绕车队司机需求,提供住宿、餐饮、过路、礼品等多种支付服务,然后通全球过收购,快速进入其他市场,保持持续增长。

而国内企业中,能链和滴滴加油围绕商用车需求,从加油站这一场景切入。滴滴指向的是车后服务的巨大市场,而能链指向的则是上游的石油供应链管理。能源汇、点滴能源主要围绕物流企业的加油需求,铺设就近的撬装式加油网点,降低加油成本。

作为能源消费大国,中国的能源互联网还处于跑马圈地、无限可能的状态。我国的复杂国情也要求中国企业在对标美国先行者之余,结合环境特色,形成自身的业务创新、模式创新和技术创新。

就像微信模仿kik,却在kik消失后成为国民级流量入口;美团模仿Groupon,却最终走出了外卖的新道路。

所有模仿,最终都会走向“学我者生,像我者死”。

FleetCor的理想是成为一家支付公司,CEO克拉克说:“我们一直渴望成为世界上最大的、最受赞赏的支付公司之一,现在,我们有机会尝试一下。”

而国内投身能源数字化的玩家们,有的沿着加油站一路向上,走向石油运输和供应链管理;有的沿着车辆加油场景一路蔓延,走向零售整合和车后服务。相似的是,他们总想在自身叠加更多业务元素,尽可能占领更多的市场份额。

他们一方面不愿意错过这个撬动能源行业的时间窗口,一方面向往万亿市场中千亿市值的机会,现在跑马圈地的能源行业新玩家,在业务逻辑上却开始与Fleetcor渐行渐远。

文章来源:亿邦动力网