从1995年3月30号开始,到1996年4月7日,芝加哥公牛队在整整一年的时间里,都没有在其主场联合中心球馆输过球,跨赛季的44场主场连胜也让联合中心球馆成为了彼时最恐怖的“魔鬼主场”。

实际上,主场的天时地利人和优势,不仅仅体现在篮球、足球等竞技体育领域,在当下的电商行业竞争中也是如此。只不过电商行业的主场并不是由电商企业自己定义的,而是和篮球、足球等体育项目有着类似的逻辑。如果说体育项目的主场是由球迷定义的,那么电商行业的主场则是由用户、商家和产业带共同定义的。尤其是产业带,在内循环、双循环的大背景下,产业带背后的供给侧改革、产业升级、稳就业等各方重大意义不言而喻,因此对于电商玩家而言,说“得产业带者得天下”并不为过。

在2020年双11刚刚过去的当下,如果用这一核心逻辑去重新审视整个电商行业的话,通过数字化布局能力、品牌化升级能力、以及品质化把控能力三大方面多个维度的理性分析,就能够发现电商行业纷纷扰扰之下,用户、商家和产业带选择的绝对主场,依旧是整个行业的引领者,在今年双11期间创造了4982亿元交易额的——天猫。

数字化主场:产业带供应链的改造能力,产业带数字化的布局能力是胜负手

今年的天猫双11期间,共有超过25万个品牌、500万商家的1600万款商品参加打折活动,折扣商品数量创下历史纪录。

从11月1日到11日23点59分,天猫双11全球狂欢季已有742个品牌成交额突破1亿元人民币。其中,苹果、美的、华为、海尔、耐克、雅诗兰黛、阿迪达斯、欧莱雅等30个品牌成交额突破10亿元。同时,还有105个产业带,在天猫双11的带动下,销售额突破了1亿元,其中有10个产业带交易额更是超过了10亿元。

看到这,很多人可能会认为从参与品牌、销售业绩、产业带成绩等来看,天猫都是今年双11的绝对主场。这话当然也没有错,但是笔者认为,更严谨地去看,这几点既是主场的原因,更是主场的结果。

而更深层次,决定一个电商平台能否成为双11狂欢季主场的,则是其对商家尤其产业带上的中小商家、工厂的供应链改造能力,以及其对各个垂直行业、产业带的产业升级的数字化布局能力。这方面,我们不妨简单扫描一下电商行业的现状。笔者认为,这两大方面,一些电商平台存在着“三有三无”的尴尬和挑战。

首先,是有流量能力,没有数字能力。比如,随着短视频、直播的兴盛,一些短视频平台也开始介入电商领域,不可否认这些短视频平台的流量能力是不错的,但是他们在数字化方面,却鲜有积累。而电商领域,流量仅仅是一个敲门砖而已,最终比拼的是运营、以及对中小商家的数字化赋能能力,在中国电商进入产业带争夺时代,更是如此。如果仅仅是“唯流量论”,那么按照中国互联网的流量迁移史,最早在电商领域摘得果实的应该是门户网站和搜索引擎厂商,而事实却并非如此。

其次,是有通路能力,没有供应链能力。有的电商平台依托自身还不错的仓储建设、物流网络和配送能力,在通路能力方面,确实不错。然而,通路能力仅仅是电商平台的“最后一公里”,在通路之前,“用户在哪里,用户喜欢什么,如何研发满足用户的产品,生产供应链如何把控,如何为产业带构建数字化能力进行降本增效……”,诸如此类的种种问题,才是比“最后一公里”重要得到的“前面99公里”,当然这些也是日趋成熟和理性的商家最为看重的。

再次,是有玩法创意,没有内核创新。所谓的玩法创意,可以理解为在连接用户与商品、连接消费者和潜在用户、连接受众和品牌之间的“沟通方式”,进行了一定程度的创新。这在电商领域是属于“品牌、营销、销售”等泛销售层面的事情;但是在电商领域,永远遵循的是“产品为王”的铁律,能够对产品尤其是原本在大家眼里相对低不够高端的产业带产品,进行有效研发、升级和改造的永远不会是玩法创意,而是内核创新。

相比于上述的“三有三无”,近两年来,无论是对聚划算、天天特卖、淘抢购进行充分整合,打造了全新了的淘系营销平台,还是上线“厂销通”系统,为从传统工厂到C2M工厂创新的合作伙伴,提供完整的数字化解决方案;无论是成立C2M事业部,重磅推出C2M战略——正式发布淘宝特价版,还是祭出“超级工厂计划”和“百亿产区计划”……

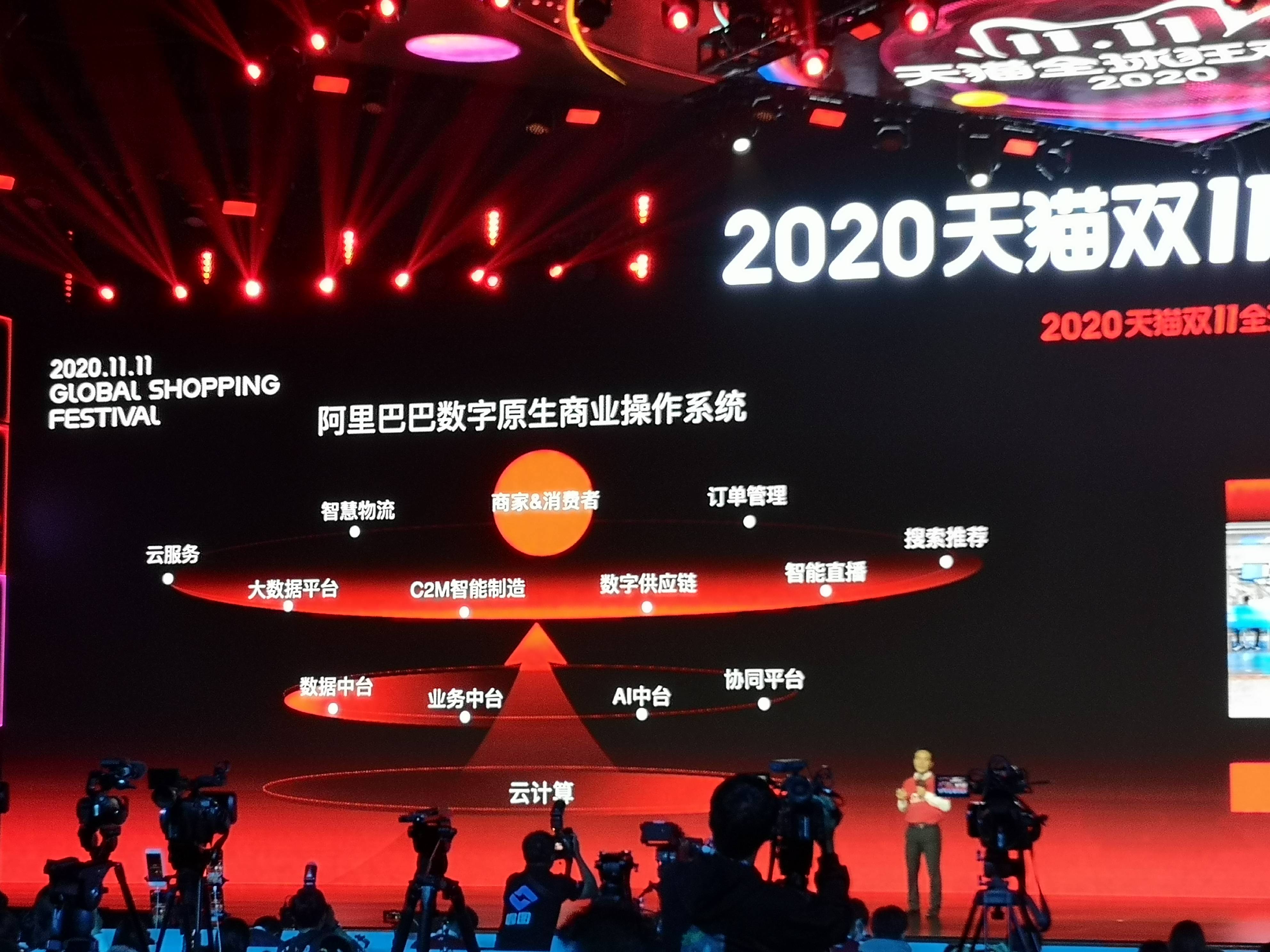

阿里巴巴在各行各业尤其是产业带上的供应链改造和产业数字化升级方面,囊括了企业在电商运营的设计、研发、生产、供应链、营销、销售、仓储、物流、服务、工业互联网、金融等方方面面,已然远远地走在了整个行业的最前列。

当然,数据是最有说服力的。天猫双11期间,产业带总体成交量是去年同期的13.7倍,超过100个产业带成交量突破亿元。从11月1日到10日,我们平台上的贫困县商家成交额同比增长了74%,其中尚未脱贫摘帽的52个贫困县商家成交额同比增长了122%。

即使是第一次参加天猫双11的产业带商家,也能够获得丰厚的回报。以浙江义乌泽熙日用品公司为例,阿里大数据平台+淘宝特价版的专业指导+高效率的备货,让厂长方昊在双11第一波销售中,就卖光了100万件日常用品,其中一款爆款粘毛器更是卖了20多万件。用方昊的话说,“年初因疫情损失1000多万元订单的阴霾,被天猫双11彻底驱散了。”

在整个双11期间,类似于方昊这种产业带上的中小商家的“销售传奇”,可谓不胜枚举。对此,数字经济智库高级研究员翁一认为,数字化的核心是创新,以消费者运营为核心,实现消费端和供给端全要素、全场景、全生命周期智能,建立企业智能运营和决策体系,持续推动企业产品创新、业务创新、组织创新,建构强大的新竞争优势。“着力于实现全行业、全产业‘业务数字化’的阿里,使市场经济中最基本的供给者——中小企业或中小商家,在一个新型的数字化商业环境中发展出新的商业模式和新的核心竞争力。”翁一如此表示。

品牌化主场:构建口碑营销阵地,沉淀品牌资产是关键要素

如果有一天,可口可乐的公司和所有厂房都在大火中化为灰烬,会出现什么样的事情?可口可乐公司前董事长罗伯特·士普·伍德鲁夫认为,第二天最有可能的事情是,“各大银行争相向可口可乐公司贷款”。这,就是品牌的力量,也是中国星罗密布的产业带上的中小微企业亟需拥有的。

今年天猫双11,有2000个产业带、30万外贸工厂首次参与天猫双11,贫困县则有38万商家参加双11。实际上,对于这些新晋的玩家、尤其是产业带上的玩家而言,“卖货”只是他们的生理需求,是生存的第一步;而卖货之后,如何构建属于自己的口碑营销阵地,沉淀自己的品牌资产,从而进一步降低品牌营销的费用,并获得丰厚的品牌溢价,则是他们的下一步目标。这也是他们选定哪一个电商平台作为“品牌主场”的核心考量因素之一。

而在搭建品牌主场方面,无论是双11期间还是平常的日子,阿里系平台尤其是天猫也是当之无愧的“主场”。为什么这么说呢?在说理由之前,我们先界定四个事实。

第一,“买了就走”的平台,不适合做产业带的品牌主场。所谓的品牌主场,有两大目的,一是维护现有的消费者,并不断提升其品牌认知和品牌口碑;二是争取潜在的消费者,促进其购买行为。现如今有的电商平台,用户去的目的非常明确,直接“买了就走”,很少有停留的时候,这种平台顶多是一个“销售渠道”而不是“品牌主场”,产业带商家想要在这样的平台和消费者、用户进行沟通,会出现“找不到人”的情况。

第二,薅羊毛的平台,不适合做品牌主场。如果一个平台,用户去了仅仅是想去买便宜的商品,或者获取平台的补贴,那么这种平台也不适合做品牌主场的。因为构建品牌的目的是“增值”,而不是“减价”。

第三,娱乐性的平台,不适合做品牌主场。还以当下火爆的短视频、直播平台为例,产业带商家如果说把其当作一个卖货的平台,自然无可厚非,但是如果试图把它当作一个品牌主场,那就南辕北辙了。

这里面有两大原因:一方面,是娱乐平台的本质是“Kill Time”,而不是“Save Money”,商家和平台的本质属性就不同;另一方面,商家如果把精力过多的投入到这种平台,即使商品再好再便宜,等直播的繁华落幕之后,粉丝等品牌资产是落在了带货主播的身上,而和商家自身的品牌关系不大,这等于是“为他人作嫁衣裳”了。相比之下,天猫双11期间,商家更加了解自家商品亲自上阵、甚至400+总裁在自家旗舰店直播打Call,这些选择或许才是更加英明的。

第四,是非核心、长尾平台,不适合做品牌主场。这个道理很简单,如果既没有综合电商平台的实力,又不是处于当下移动互联网最火爆的风口,这样的平台想成为产业带商业的品牌主场自是难上加难。就入口和流量,这种最初级的、第一道门槛就把他们挡在外面了。

实际上,这样的一个解析过程,有点像是在做排除法,上述那些各种各样的平台,都不适合品牌主场,那么阿里系的平台尤其是天猫呢?答案是肯定的。

因为用户无论是在天猫还是在淘宝,如今的“初心”已经不是“买”和“薅”了,而是“逛”,其演进轨迹是这样的:沉浸式的逛一逛——产生好奇和兴趣——持续关注——添加收藏——产生购买——评论互动——社交分享——口碑传播——品牌维护——再次购买……在类似这种往复循环的过程中,一个用户会逐渐完成从用户到关注者到消费者再到粉丝最终到品牌忠实拥趸的蜕变。

很显然,在用户的每一次蜕变过程中,商家都可以借助促销、问答、对话、直播、社群等多种形式,和用户进行高效的连接和沟通,推动普通用户向最终的品牌忠实拥趸进行迭代。从而构建属于自己的口碑营销阵地,沉淀属于自己的品牌资产。这种品牌成长路径,尤其适合产业带上的中小微企业。

对此,国际关系学院公共管理系教授储殷表示,今年天猫双11的第一大特点是拉长了整个双11的销售周期,这样的转变,既使天猫双11本身和日常消费场景进一步融合,又使消费行为第一更加理性、第二也更具有可持续性和韧性,最重要的是有助于商家借助双11的整个周期重新建立和加固用户的粘性,实现疫情后的业绩有效修复。毫无疑问,对品牌调性、品牌气质和品牌价值观的良好沟通和不断趋同,就是提高“用户粘性”的最有效方式。

优质优价主场:优质的商品,优惠的价格,良好的服务是基本盘

实际上,这篇文章对电商行业双11绝对主场的分析,是一个“俯视图”,就像一颗大树一样,是在高空中从上往下看的。如果说数字化是树叶,品牌化是树干的话,那么优质优价则是树根,这是一个电商平台能否成为绝对主场的基本盘。

现如今各大电商平台对下沉市场的争夺愈发激烈,然而,对于下沉市场的用户和消费者,行业的认知却仍旧停留在“史前时代”,以为下沉市场的用户要的只是便宜。实际上在价格和质量的权衡方面,下沉市场用户的天平越来越倾向于质量,即使相比于一二线城市消费者,也大有赶超的趋势。

对此,普华永道给出的解释是,下沉市场消费者的可支配收入比例更高,消费结构更加强劲和多样化。在其发布的《全球消费者洞察调研》中,普华永道指出,与二线城市受访者相比,三线城市受访者在各品类方面表现出更高的“支付意愿”。一句话,下沉市场用户也开始愿意为“品质”买单了。这也意味着,在下沉市场传统上简单粗暴的低价策略已经失效了。

所以,要想成为商家、用户、消费者和整个产业带都认可的绝对主场,电商平台要做的不是一味地提供低价的商品,而是要提供优质的商品、优质的价格,和良好的服务。其实,产业带上的商家、用户和平台这三者间是可以形成正循环的,商家提供优质优价的商品、商家和平台一起提供良好的服务;由此吸引越来越多用户和消费者,而消费者庞大的购买力,则可以有效提升商家的规模化收入,促使更多的商家加入到绝对主场里来;随着商家、用户和消费者的不断聚集,平台的连接能力不断加强,边际成本不断降低,从而又可以和商家一起,为用户和消费者提供更好的商品和服务……

还以此次天猫双11为例,11月11日0点0分26秒,天猫双11迎来了流量洪峰,订单创建峰值达到58.3万笔/秒,再创新纪录的同时,消费者却依旧享受到了如丝般顺滑的体验。这背后是因为有了全面云原生化、拥有自研操作系统的阿里云的加持。很显然,这就是天猫平台良好服务的一个表现,试问除了阿里巴巴之外,其他电商平台哪一家能抵挡得住58.3万笔/秒的流量洪峰?而抵挡不住,则就会出现宕机、卡顿等等各种现象,严重影响消费者的购物体验。

其实,无论是在双11期间,还是在日常,天猫做的还远远不只是优质优价、良好服务。比如天猫小黑盒作为天猫的“上新”主力,其既可以帮助商家开拓更多的引领潮流的产品,同时也可以超预期的满足用户“尚未表达”的潜在需求。双11期间,天猫整体新品数量竟然高达4000万,庞大的新品数量也吸引了超过5亿的用户进入新品会场逛新买新。

现如今,为了帮助商家尤其是产业带上的商家构建自己的品牌主场,为了帮助消费者找到自身的消费主场,阿里系在电商领域已经形成了,以淘宝为中场,以天猫为前锋,以聚划算、淘宝特价版、淘小铺为后卫的“足球式”矩阵布局。 在具体分工方面,淘宝稳固用户大本营和流量底座;天猫面向品质消费,上探消费升级红利;聚划算帮助品牌商家进行市场下沉;淘宝特价版助力小企业、工厂进行渠道上行;淘小铺则挖掘社交潜力。如此有攻有守、有上行有下沉、有大本营有飞翼的全方位整体布局,在全球电商行业中,绝对找不出第二家。

写在最后

从前面的分析中,不难看出,无论是从数字化,还是从品牌化,抑或是从优质优价的角度去看,天猫都当之无愧的成为了2020年双11的绝对主场。实际上这还只是企业、行业的微观视角。

如果从更宏观的视角、更深远的格局去解读的话,在以国内大循环为主体、国内国际双循环相互促进的新发展格局大背景下,天猫成为双11的绝对主场,成为聚合商家、用户、消费者、合作伙伴和各大小产业带的超级平台,不仅能够有效推动扩大内需战略和深化供给侧改革的双轮演进;同时还能够让中国乃至全球的生产资源和消费力量加速流动,形成“中国创造+中国消费”甚至是“世界创造+世界消费”的新局面;更重要的是,能够让产业带、产业链、生态圈里的每一方,都进一步意识到创新和潜力、消费的信心和经济的韧性。

所以,从某种意义上讲,天猫成为2020年双11的绝对主场,既是自身的实力和优势决定的,也是历史的责任和担当决定的。

就可以分享啦

就可以分享啦