文章概述了数智供应链全球化发展的核心趋势和实操信息。

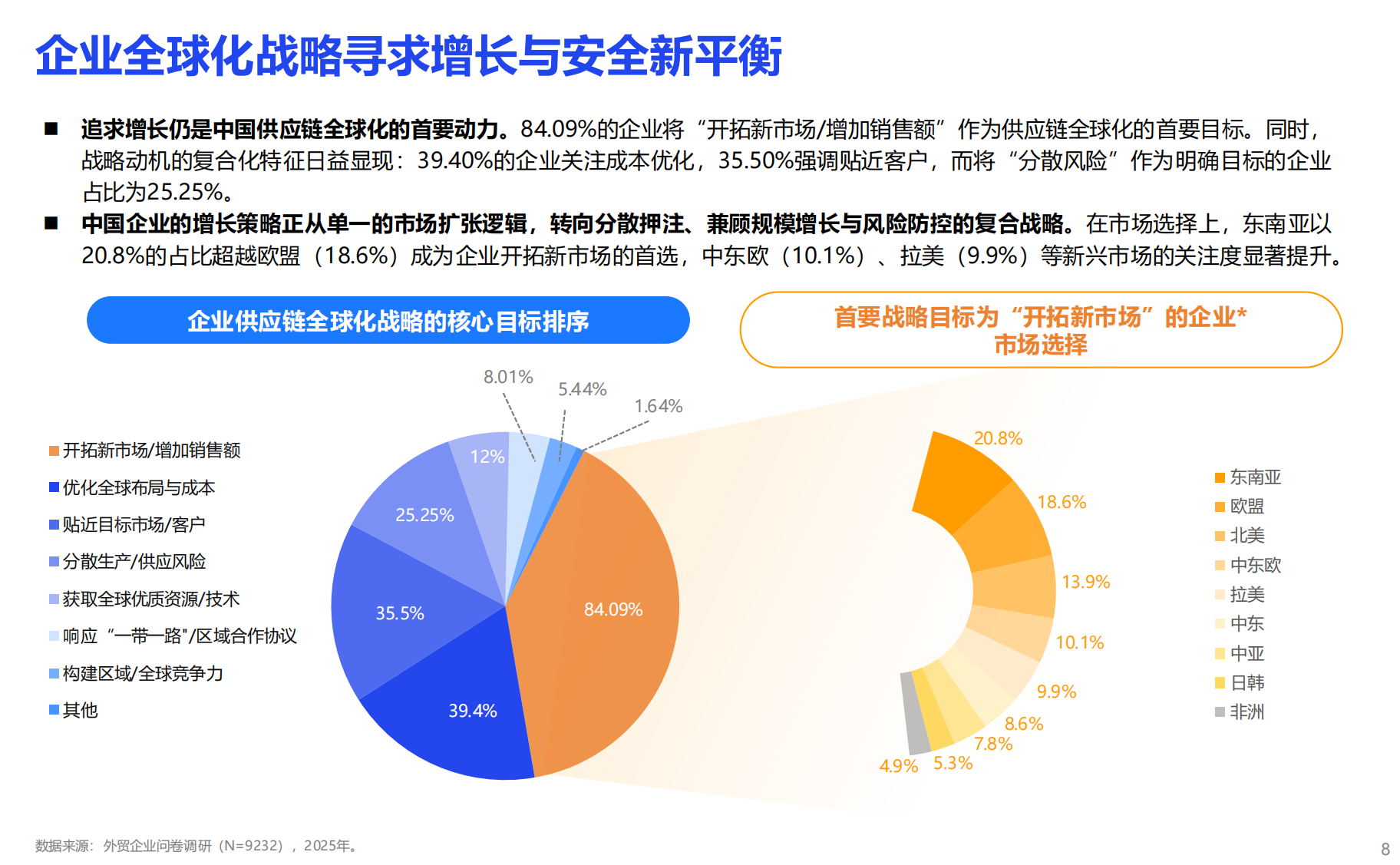

1. 企业全球化战略强调增长与安全平衡,84.09%企业将开拓新市场为首要目标,25.25%企业关注风险分散,优先考量市场规模和政策稳定性。

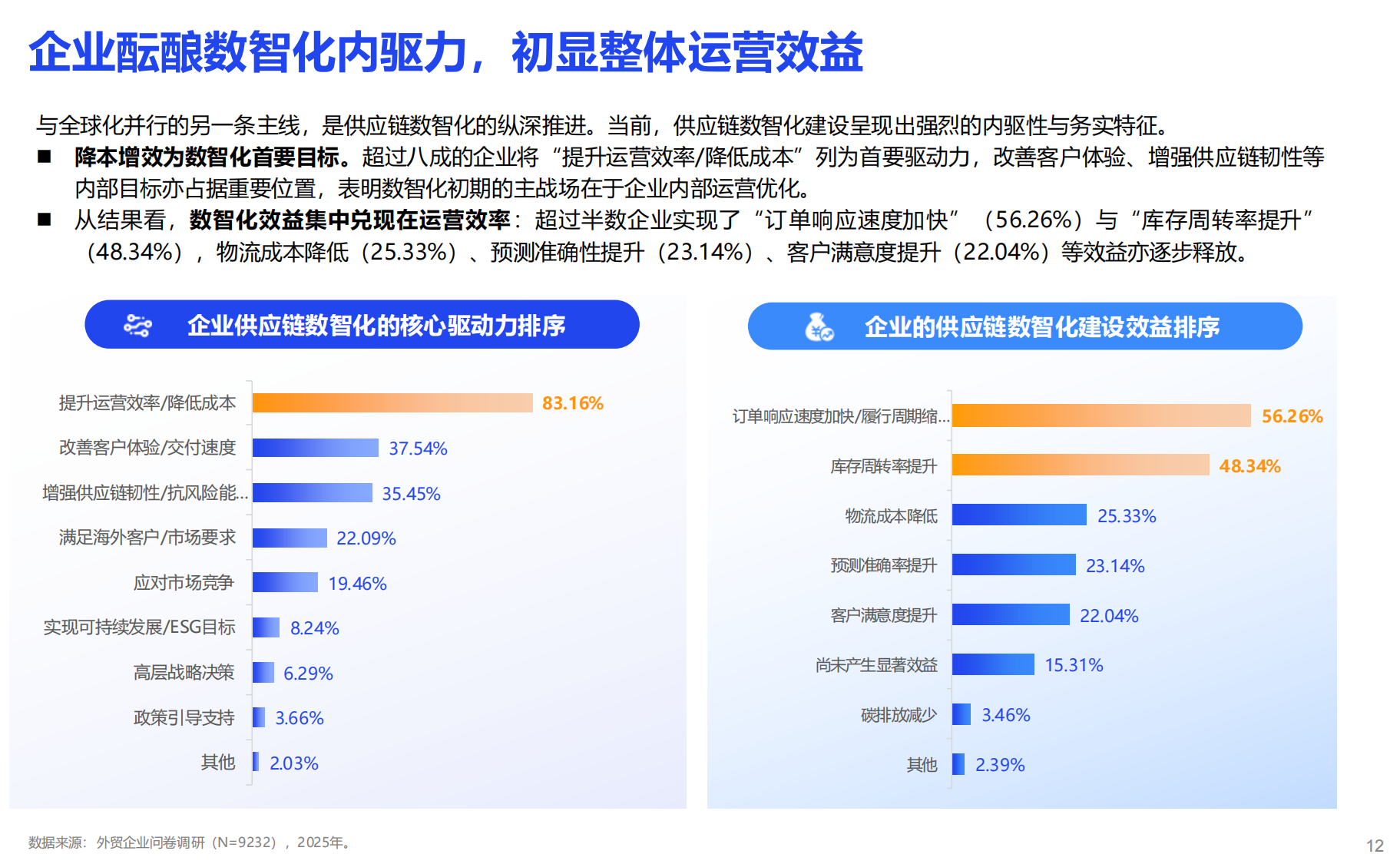

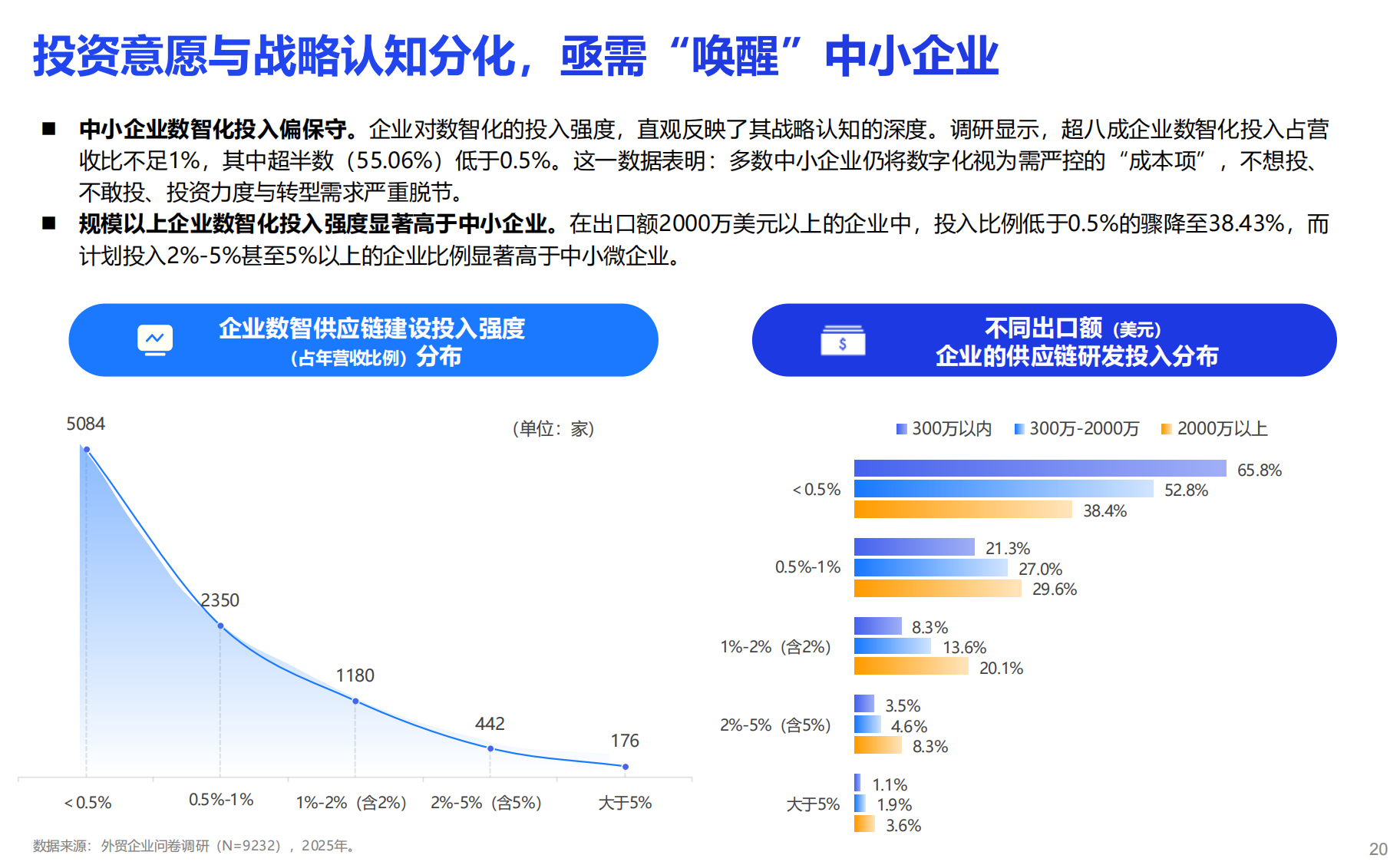

2. 数智化转型初显成效,超八成企业以提升效率降低成本为首要驱动力,超半数企业实现订单响应加快和库存周转提升。

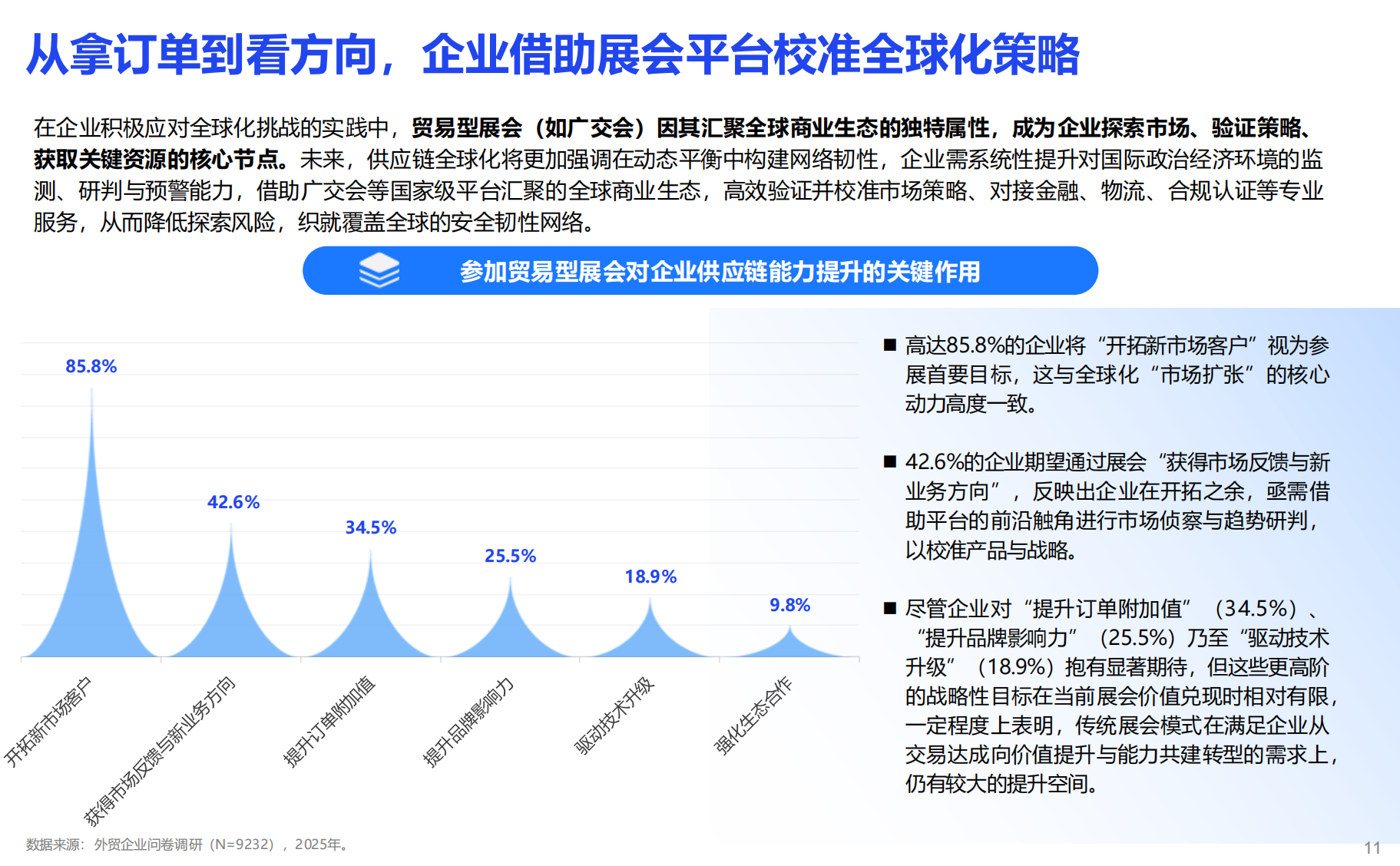

3. 展会平台如广交会发挥关键作用,85.8%企业通过参展开拓新市场客户,42.6%企业获取市场反馈和新业务方向。

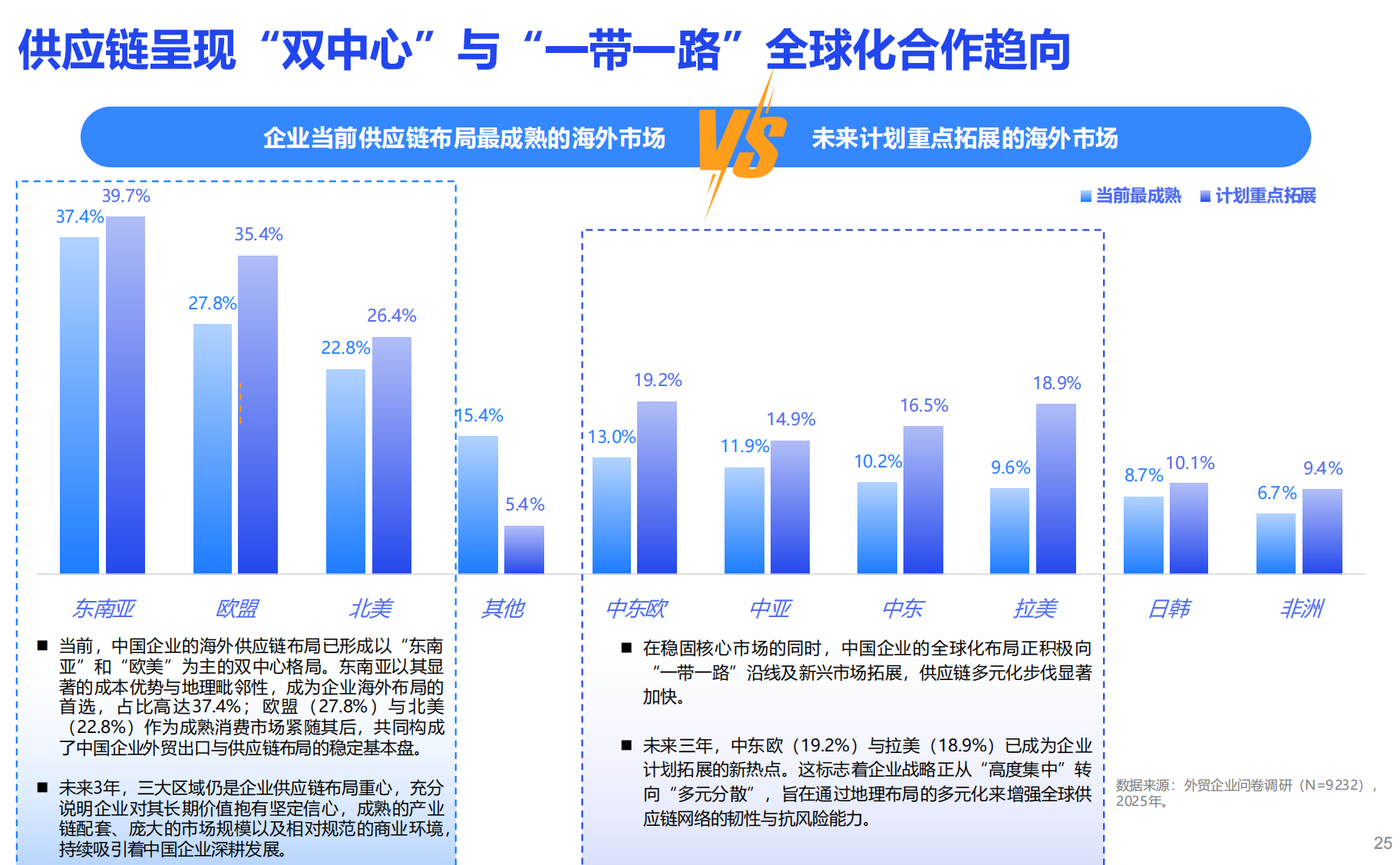

4. 市场布局以东南亚欧美“双中心”为主,同时中东欧、拉美、中亚等一带一路沿线市场关注度提升,近半数企业看好基础设施合作机遇。

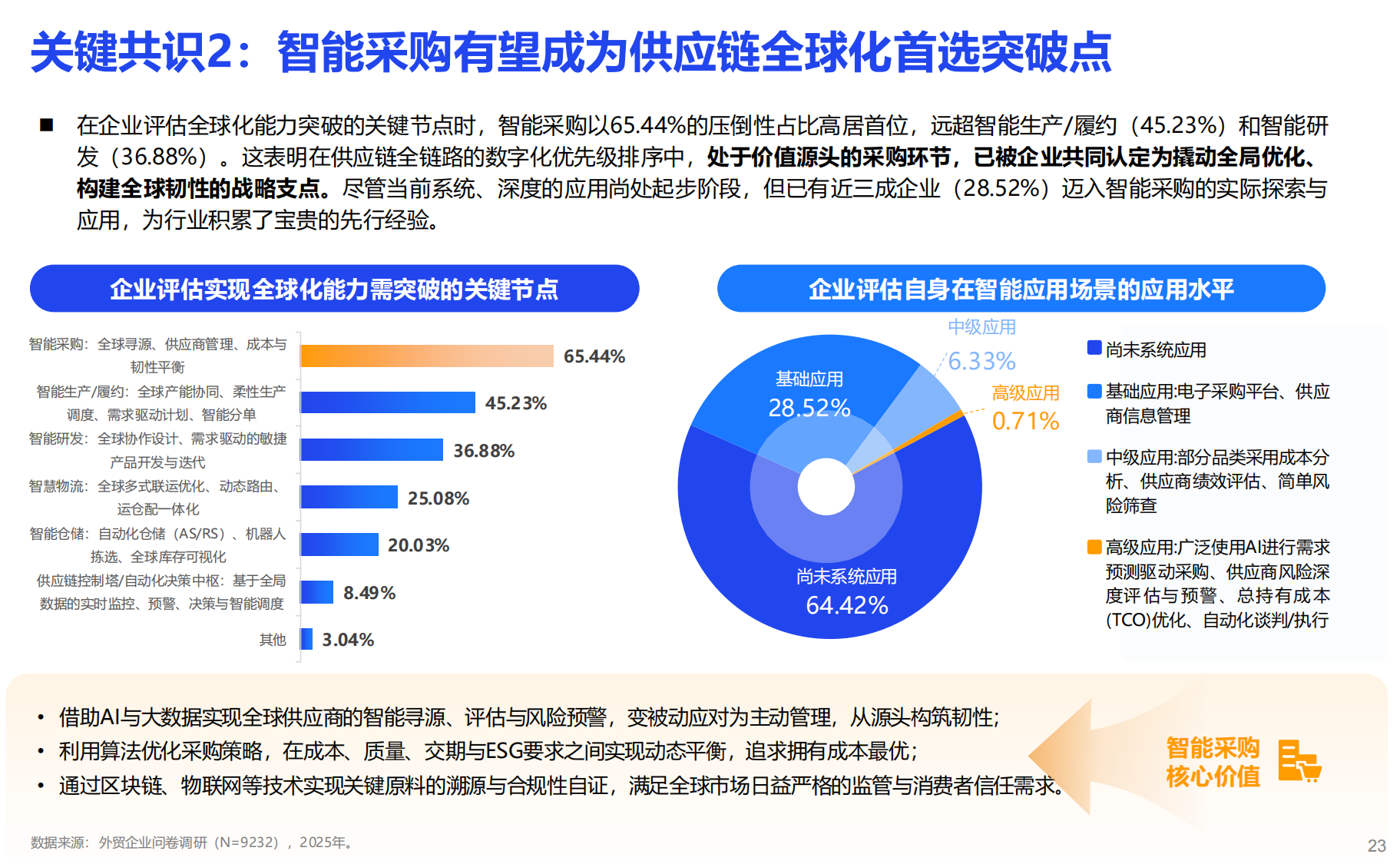

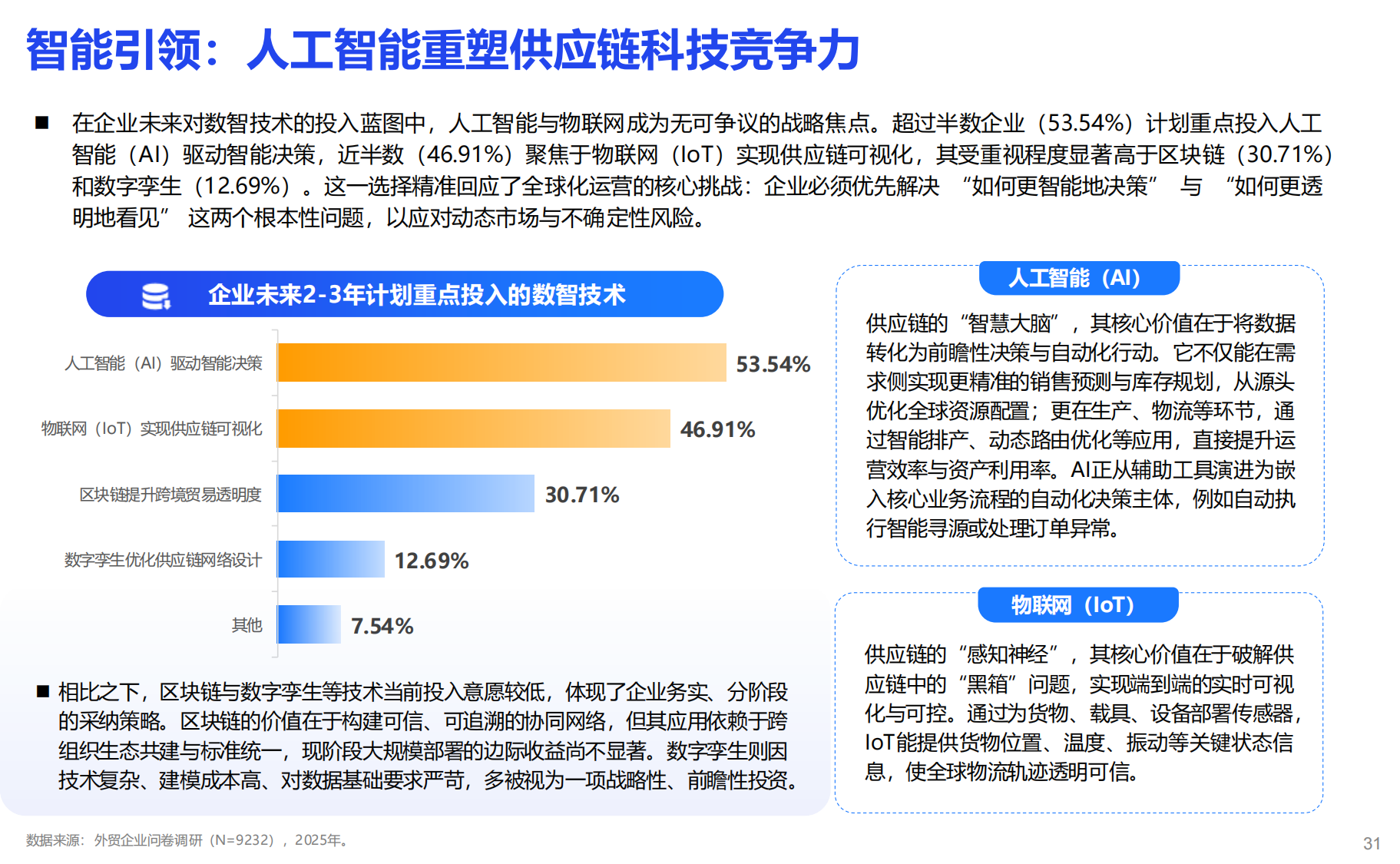

5. 创新实践包括海外仓智能升级,通过物联网、AI算法优化运营;以及技术应用如AI驱动智能决策和物联网实现供应链可视化,65.44%企业认定智能采购为战略支点。

品牌商可关注数智供应链中的品牌建设和渠道拓展机会。

1. 产品研发投入增加,数字化工具如云原生平台、AI辅助需求洞察大幅缩短开发周期,提升创新速度。

2. 品牌价值攀升,通过物联网和区块链构建“产品数字护照”,向全球传递品质承诺和绿色溯源,建立信任并实现溢价。

3. 消费趋势显示企业重视绿色智能产品,契合用户行为;新兴市场如一带一路国家提供渠道建设机遇,近半数企业看好基础设施合作。

4. 品牌营销策略包括开放协同模式,如乐其创新SmallRig的敏捷供应链,支持小批量多品类生产;脉链平台“集群品牌”模式开放全球终端资源,帮助代工厂品牌化出海。

5. 用户行为观察中,企业借助展会平台校准策略,42.6%企业通过广交会获取市场反馈,优化产品设计和定价策略。

卖家可解读政策、把握市场机会并管理风险。

1. 政策解读:商务部等八部门联合印发《加快数智供应链发展专项行动计划》,提供数智化转型指导,强调数据驱动和生态协同。

2. 增长市场和消费需求变化:东南亚欧美“双中心”格局巩固,一带一路沿线新兴市场崛起,RCEP区域协同成为新方向;企业需应对需求碎片化和绿色低碳要求。

3. 风险提示与机会提示:地缘政治风险为关键制约因素,超六成企业担忧;机会包括智能采购战略支点(65.44%企业认可)、海外仓从成本中心转向利润枢纽;展会平台提供85.8%的客户开拓途径。

4. 可学习点和最新商业模式:学习企业实践如易达云全场景赋能、拓威天海端到端可视化;创新模式包括生态协同(如CoGoLinks资金管理平台降低交易风险)和贸易范式重构(如中国制造网一站式服务)。

5. 扶持政策与合作方式:广交会作为生态中枢配置资源;报告提出“点线面体”模式,中小企业可通过平台如脉链获取开放授权和金融支持,实现集群化出海。

工厂可获取产品生产和数字化推进启示。

1. 产品生产和设计需求:企业对研发投入增加,数字化工具如AI辅助设计缩短开发周期,需高效响应小批量多批次需求;物联网和区块链技术用于构建产品数字护照,提升品质追溯。

2. 商业机会:参与全球供应链,新兴市场如一带一路国家提供基础设施合作机遇;中小企业可转向品牌化出海,如脉链平台“集群品牌”模式开放授权,帮助工厂从代工升级。

3. 推进数字化和电商启示:数智化转型初显成本降低和效率提升,但中小企业投入不足,需加强核心场景精准突破;利用平台如中国制造网获取一站式服务,实现数据贯通。

4. 创新实践启示:学习案例如乐其创新敏捷供应链,支持高频次半定制生产;海外仓智能升级(物联网、AMR机器人)可优化库存和物流。

5. 风险应对:政策稳定性关键,半数企业优先考量营商环境;投入不足可能导致落后,报告建议优先打通订单、生产、物流数据壁垒。

服务商可聚焦行业趋势和客户痛点解决方案。

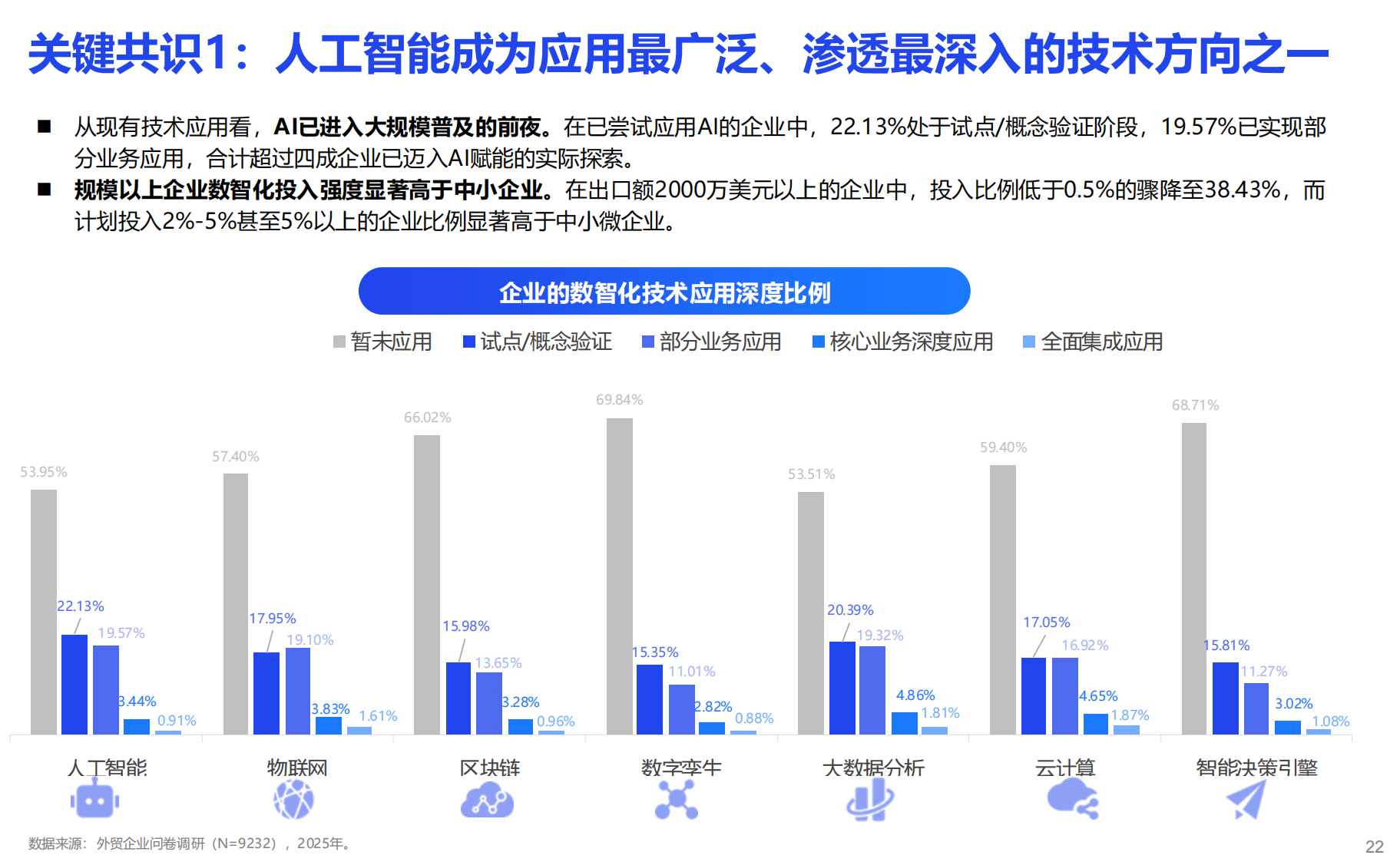

1. 行业发展趋势:数智供应链加速渗透,从概念走向现实,推动供应链向“新、智、绿、全球”跃迁;AI和物联网成为双引擎,超半数企业计划重点投入。

2. 新技术:人工智能进入大规模应用前夜,物联网实现供应链可视化,区块链用于产品数字护照;技术落地需跨越深度应用障碍,但智能采购以65.44%占比成为战略支点。

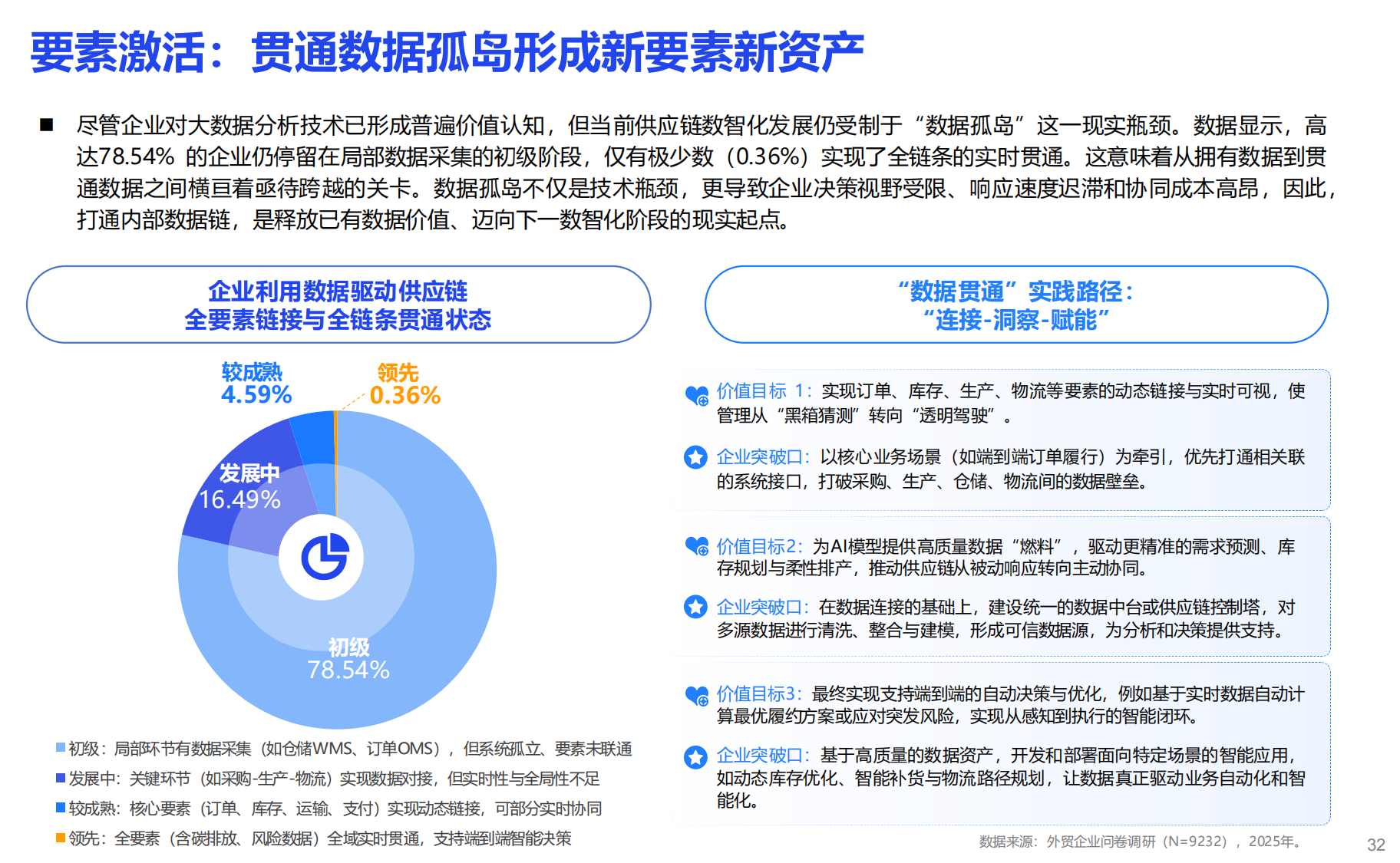

3. 客户痛点:数据孤岛问题严重,78.54%企业停留在局部采集阶段,导致响应滞后和预测不准;非经济因素如地缘政治风险制约全球化。

4. 解决方案:报告建议优先打通核心业务数据壁垒;平台如易达云SaaS系统整合物流渠道,提供全场景赋能;泛鼎国际“以仓带链”模式实现运仓配销一体化。

5. 案例实践:拓威天海融合大模型打造智能调度平台,CoGoLinks构建资金结算网络降低风险;技术价值释放需系统融合,生态协同如开放式平台促进要素流动。

平台商需关注商业需求和平台运营优化。

1. 商业对平台的需求和问题:企业需要平台提供生态协同,如广交会作为全球商业生态核心节点,帮助企业获取市场反馈;需求包括降低信任成本、解决信息不对称。

2. 平台的最新做法:从交易撮合升级为生态中枢,如中国制造网整合营销、履约等环节提供一站式服务;脉链创新“集群品牌”模式开放全球资源。

3. 平台招商:吸引供应商和采购商,如国联股份构建三位一体出海体系;RCEP区域协同成为新方向,助力企业对接全球市场。

4. 运营管理:实现智能调度和可视化,如拓威天海端到端履约系统;海外仓从硬扩张转向软升级,通过物联网优化库存。

5. 风向规避:关注地缘政治风险和政策多变,优先政策稳定市场;报告提出“点线面体”模式,平台可发挥枢纽作用配置数据和技术,降低转型门槛。

研究者可探索产业新动向和政策启示。

1. 产业新动向:全球产业链重构加速,数智供应链重塑全球化能力,企业战略转向增长与安全平衡(84.09%企业开拓市场,25.25%分散风险);技术从点状试点走向系统融合。

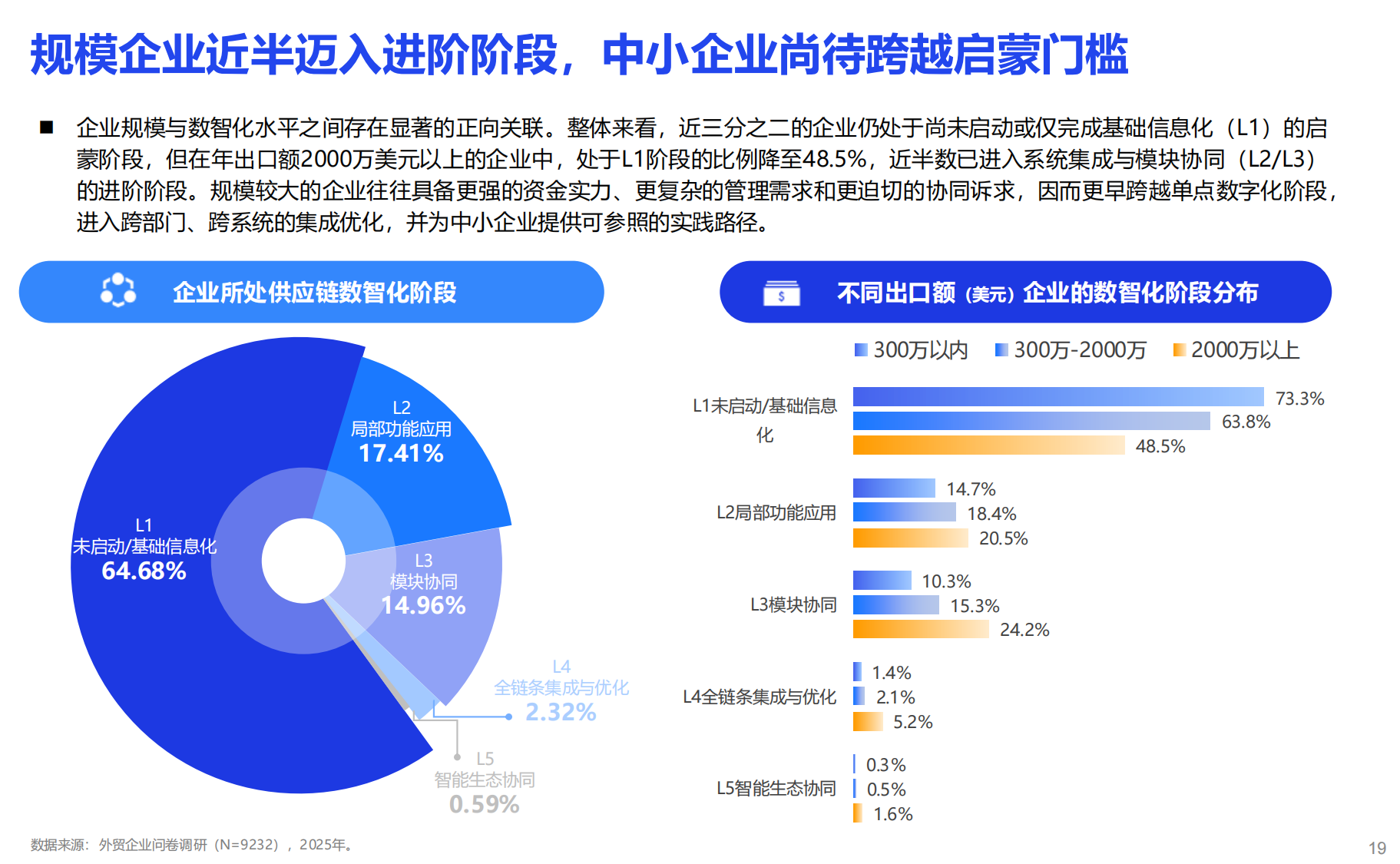

2. 新问题:中小企业数智化水平落后,超八成企业投入不足1%,数据孤岛普遍(78.54%企业停留在初级阶段);非经济因素如地缘政治成为关键变量。

3. 政策法规建议和启示:报告提出“点线面体”发展模式,政策需支撑知识共享和标杆推广;商务部计划强调数智化转型,企业呼吁行业协同标准。

4. 商业模式:创新路径包括能力迭代(如易达云数智化SaaS)、生态协同(如泛鼎国际链接分销商)、贸易范式重构(如中国制造网降低交易成本);智能采购和海外仓升级成为突破点。

5. 研究案例:基于9232家企业调研,代表企业如华润守正提供跨境采购服务;数智供应链推动研产销一体化,催生全球化新品牌。

返回默认