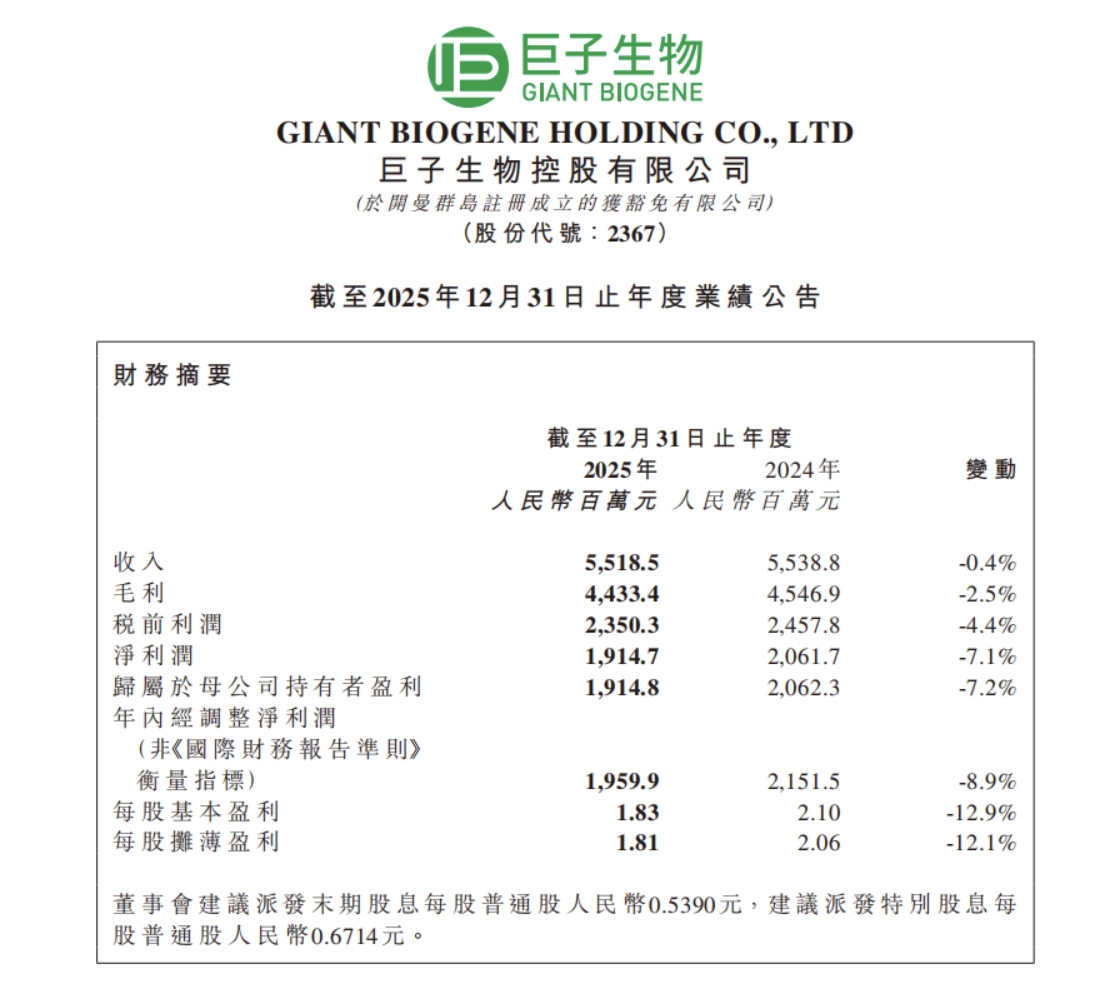

巨子生物2025年业绩整体下滑,下半年表现尤其不佳。

1. 全年营收55.19亿元,同比下降0.37%;年内经调整净利润19.6亿元,同比下降8.91%。

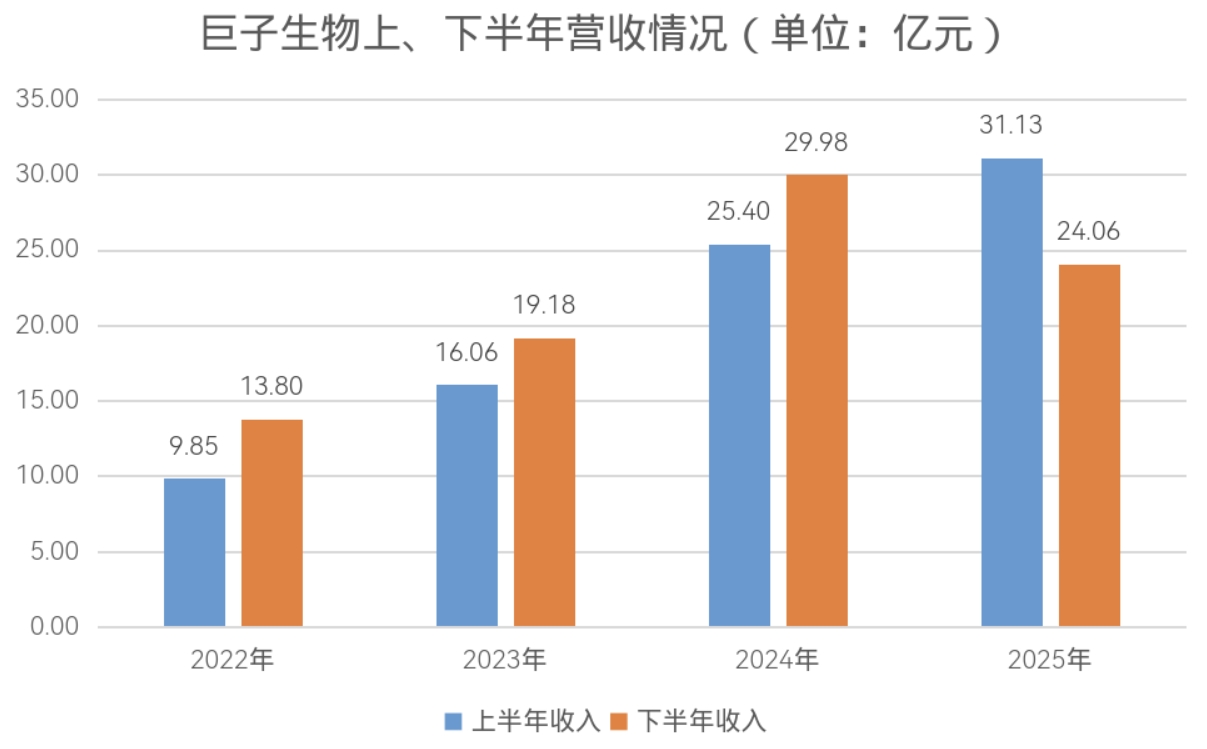

2. 下半年营收24.06亿元,同比下降19.76%;净利润7.55亿元,同比下降32.90%;毛利率降至78.60%,跌破80%。

渠道调整和行业竞争加剧是主因。

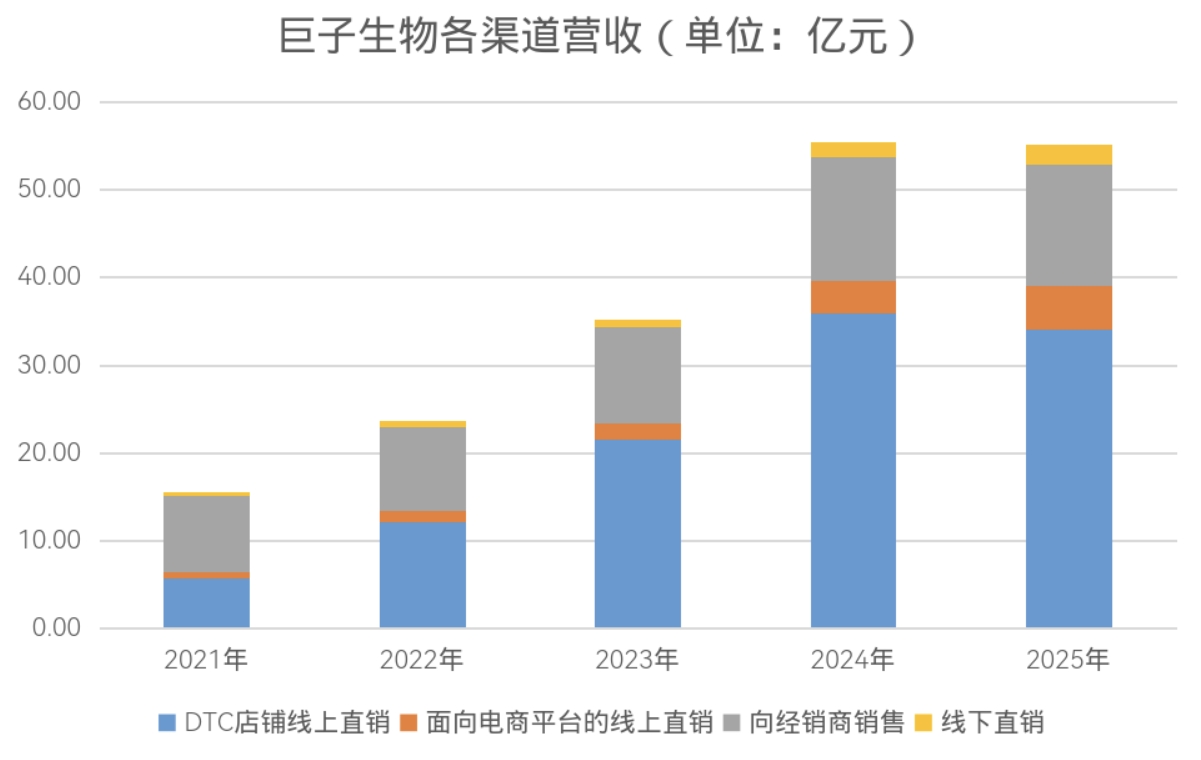

1. DTC渠道(如天猫、抖音)营收下降5.16%至34.02亿元,下半年降幅达20.08%。

2. 自营平台(京东、唯品会)营收增长34.84%至5.09亿元;线下直销增长32.25%至2.25亿元。

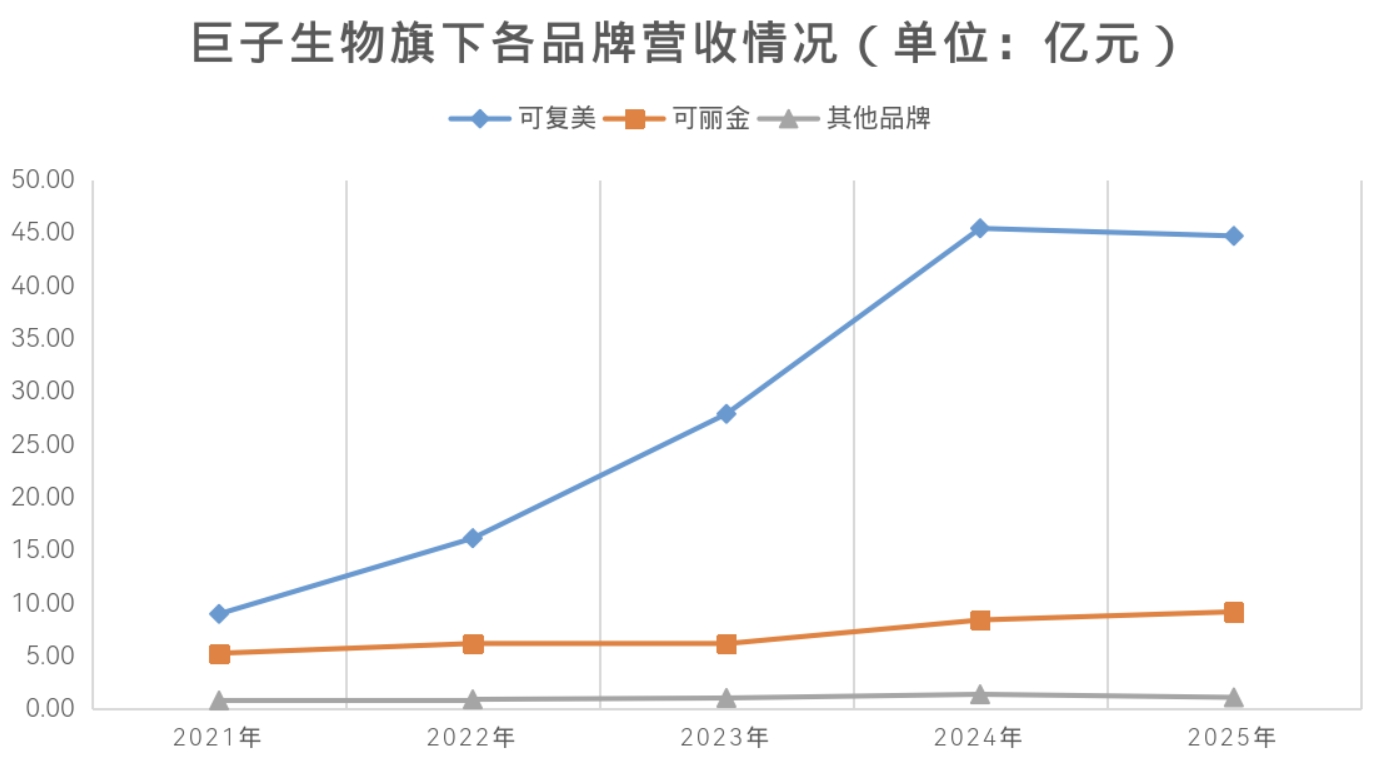

3. 医用敷料营收微降4.77%至11.6亿元,可复美品牌下降1.58%。

舆论风波和市场竞争带来负面影响。

1. 2025年5月与华熙生物商战,涉及产品含量争议,双11销售额下滑。

2. 国货品牌如珀莱雅、上美股份进入医美术后恢复市场,国际品牌如海蓝之谜推出竞品。

未来增长点包括新注射产品。

1. 重组胶原蛋白面部注射剂获批,计划2026年上市,可能弥补医用敷料下滑。

品牌渠道建设方面,巨子生物通过自营和线下直销实现增长。

1. 自营平台(如京东、唯品会)营收同比增长34.84%至5.09亿元,归功于自播战略和精细化运营。

2. 线下直销营收增长32.25%至2.25亿元,源于门店扩张和场景拓展。

品牌定价和价格竞争突出,行业调整加剧。

1. 医用敷料营收下降因主动加强渠道管控维护价格体系。

2. 可复美品牌下降1.58%主因外部冲击和行业价格战,国货巨头珀莱雅、上美股份等新入局加剧竞争。

产品研发和消费趋势显示市场潜力与挑战。

1. 医美术后恢复市场增长,但竞品增多,国际品牌海蓝之谜推出修护产品。

2. 巨子研发重组胶原蛋白注射剂获批,显示技术升级趋势。

用户行为观察表明渠道偏好变化。

1. DTC渠道下降反映消费者转向自营和线下;达播端下滑,自播策略提升用户粘性。

增长市场机会存在于自营和医美领域。

1. 自营平台营收增长34.84%,显示电商精细化运营潜力;线下直销增长32.25%,归因于门店增加。

2. 医美术后恢复市场虽竞争加剧,国货品牌如可丽金增长9.21%,体现需求层面变化。

事件应对措施包括渠道管控和公关回应。

1. 针对价格战,巨子加强渠道销售管控稳定价格体系。

2. 舆论风波中发布检测结果回应质疑,国家网信办介入处理炒作信息。

风险提示和机会提示需关注竞争和政策。

1. 行业竞争加剧风险:珀莱雅、上美股份新入局,医用敷料营收微降;国际品牌加入加剧风险。

2. 机会点:重组胶原蛋白注射剂获批,2026年上市可能带来新增长;自播战略可学习。

正面影响和负面影响的案例。

1. 负面影响:双11促销疲软,销售额下滑;机构下调评级和预期。

2. 正面影响:线上自营增长,科研影响力提升。

产品生产和设计需求聚焦敷料和注射剂。

1. 功效性护肤品营收43.37亿元基本维稳,医用敷料微降4.77%,显示生产重心调整。

2. 新研发重组胶原蛋白注射剂获批,面部注射产品投入生产,2026年上市计划启示高附加值品需求。

商业机会在医美和电商领域。

1. 医美术后恢复市场增长,国货品牌涌入,工厂可探索类似珀莱雅布局。

2. 巨子线下直销增长32.25%,产品使用场景拓展,提供多元化合作机会。

推进数字化和电商启示显著。

1. 自营平台营收增长34.84%,显示电商数字化运营价值;自播战略带动收入,启示工厂提升线上自营能力。

2. DTC渠道下降暴露达播问题,工厂需注重渠道管控,优化供应链。

行业发展趋势显示重组胶原蛋白竞争白热化。

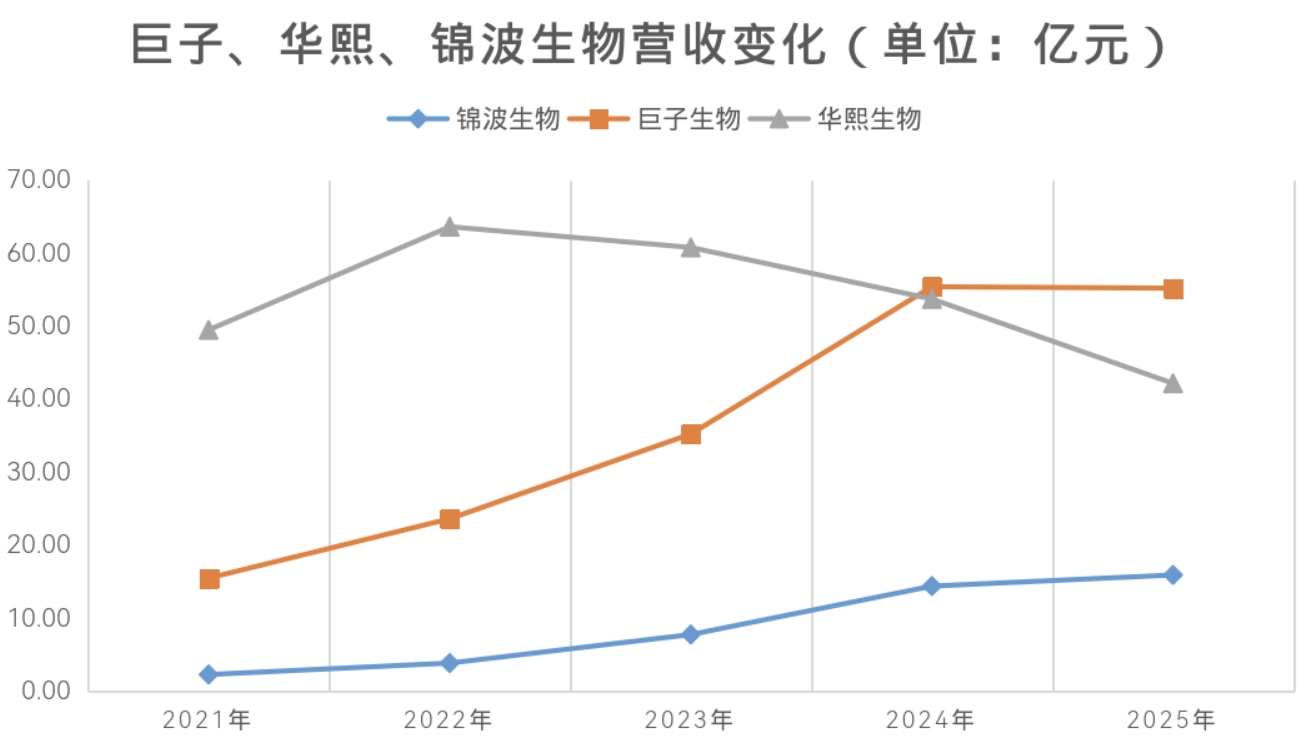

1. 巨子、华熙生物、锦波生物均进入调整周期,营收增速放缓或下降;国货品牌珀莱雅、上美股份新入局。

2. 医美术后恢复市场增长,国际品牌如海蓝之谜推出产品,趋势向高端化。

新技术涉及检测方法和科研创新。

1. 检测争议:华熙生物提出HPLC-HRMS方法检测重组胶原蛋白含量,呼吁行业开发新标准。

2. 巨子获批重组胶原蛋白注射剂,标志技术突破;科研影响力提升。

客户痛点和解决方案聚焦渠道和标准问题。

1. 痛点:价格战导致渠道管控难;检测方法局限性引发纠纷,如大嘴博士事件。

2. 解决方案:巨子用自播战略应对渠道下滑;行业合作探讨精确检测标准,规避风险。

平台的最新做法在自营和渠道调整。

1. DTC平台(天猫、抖音)营收下降5.16%,下半降幅20.08%,反映平台依赖问题。

2. 自营平台如京东、唯品会增长34.84%,自播战略强化自营端,平台需优化招商策略。

平台招商和运营管理需求凸显。

1. 经销商渠道下降1.52%,显示平台需加强合作方管理;达播端下滑启示自播替代。

2. 精细化运营应对价格战,平台可学习巨子渠道管控模式。

风向规避关注舆论和政策风险。

1. 舆论风波如商战事件,双11销售额下滑,平台需管理声誉,规避类似炒作。

2. 政策风险:国家网信办处理信息影响市场秩序,平台应关注合规运营。

产业新动向包括企业调整和注射剂发展。

1. 巨子、华熙生物、锦波生物均现业绩波动:华熙营收降21.49%但利润增;锦波营收增10.57%但利润降;巨子整体下滑。

2. 重组胶原蛋白注射剂获批,国货入局医美市场,显示产业转型。

新问题涉及检测标准和竞争法规。

1. 检测方法争议:巨子声明标准局限性;华熙呼吁交叉验证开发新方法。

2. 政策法规事件:国家网信办认定炒作影响秩序,产业需统一标准建议。

商业模式和政策启示。

1. 渠道调整模式:自营平台增长,自播战略提升收入,启示数字化运营。

2. 科研竞争启示:华熙和巨子争夺话语权,科研投入减少销售费用,如华熙销售费用降30%。

返回默认